鹏鼎控股:加码汽车电子与 AI 赛道,泰国工厂明年上半年有望达效

近日,鹏鼎控股(证券代码:002938)通过价值在线网络互动及公司会议室举办投资者关系活动,副总 & 董秘周红、IR 主管侯琦接待了华夏基金、中国银河证券、摩根大通证券等近百家机构投资者,披露 2025 年三季报核心数据及业务布局进展,明确将持续聚焦 PCB 高端化与新兴赛道拓展。

前三季度业绩亮眼,多业务板块协同增长

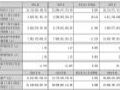

受益于人工智能等新兴产业带动 PCB 需求升级,鹏鼎控股 2025 年前三季度业绩实现稳健增长。财报显示,公司期内实现营业收入 268.55 亿元,同比增长 14.34%;归母净利润 24.07 亿元,同比增长 21.23%,盈利增速跑赢营收,盈利能力持续优化。

分业务看,各板块均呈现增长态势:

通讯用板:依托软板技术与产能优势,公司持续稳居行业领先地位,前三季度营收 167.54 亿元,同比增长 6%,占总营收比重达 62%,仍是核心营收支柱;

消费电子及计算机用板:把握产品复苏周期,重点推进 AI 眼镜等端侧产品市场开发,期内营收 84.83 亿元,同比大幅增长 23%,成为增长新引擎;

汽车电子:公司正加速全球布局,叠加收购华阳科技的协同效应,该板块有望进一步突破,与服务器业务共同构成未来重要增长极 ―― 数据显示,前三季度汽车与服务器业务整体营收同比增长 91%。

机构关切焦点:泰国工厂、收购协同与四季度展望

在问答环节,机构重点关注公司产能扩张、收购整合及短期业绩预期,公司逐一回应关键进展:

泰国工厂进度:一期产线于 2025 年 5 月进入调试阶段,目前产品正陆续通过客户认证,预计 2026 年上半年生产节奏将进入理想状态;关于良率,公司表示正集中全资源推进生产能力提升,力争尽早实现运营目标。

华阳科技核心价值:作为 “专精特新小巨人” 企业,华阳科技深耕车载模块领域,自主掌握从材料到芯片再到传感器的全产业链核心技术,产品覆盖压力、力矩、温湿度等多类型智能传感器,广泛应用于汽车、机器人、医疗等领域。其成熟运营体系、规模化产能及优质汽车一线客户,将与鹏鼎控股在研发、产品、客户群形成高度互补,强化公司汽车电子竞争力。

四季度景气度:公司指出,下半年为传统生产旺季,四季度营收将随市场需求波动;利润端虽受益于营收增长,但新产线折旧增加及认证爬坡期费用上升可能带来一定压力。不过,新产线当前打样进展为 2026 年多产品线、多客户布局奠定基础,明年有望释放更大效益。

其他关键问题:针对三季度毛利率同比下滑 1 个百分点,公司解释主要因折旧费用增加 6000 多万元及新厂认证打样费用上升;关于泰国产线自动化率,公司强调将根据产品类型灵活调整 ―― 大规模量产线可实现 “无人化关灯工厂”,小量多样产线则平衡自动化与效率,整体新建产线自动化能力处于行业高位。

此外,公司还披露光模块 PCB 业务进展:2025 年前三季度该业务营收同比大幅突破,目前主要聚焦 1.6T 光模块需求;对于 AI 眼镜赛道,公司看好其未来潜力,认为随着 2026 年更多客户入局、产品功能与生态完善,需求将大幅增长,且轻量化、时尚化趋势将推动软板及高端硬板增量,未来两年有望成为重要增长贡献点。

探索智能座舱显示新未来 | 瑞丰光电亮相2025DVN上海研讨会作者:pjtime资讯组 25-10-31

探索智能座舱显示新未来 | 瑞丰光电亮相2025DVN上海研讨会作者:pjtime资讯组 25-10-31 鹏鼎控股2024年财报:营收351.40 亿元,同增9.59%作者:佚名 25-04-10

鹏鼎控股2024年财报:营收351.40 亿元,同增9.59%作者:佚名 25-04-10 凯盛科技 2025Q3 :营收净利双增,1-9 月扣非激增超 232 倍作者:佚名 25-10-31

凯盛科技 2025Q3 :营收净利双增,1-9 月扣非激增超 232 倍作者:佚名 25-10-31 均胜电子 2025 年三季度业绩稳步增长 盈利水平持续提升作者:佚名 25-10-31

均胜电子 2025 年三季度业绩稳步增长 盈利水平持续提升作者:佚名 25-10-31 视源股份牵头制定《娱乐用车载显示系统图像质量技术规范》团体标准作者:pjtime资讯组 25-10-29

视源股份牵头制定《娱乐用车载显示系统图像质量技术规范》团体标准作者:pjtime资讯组 25-10-29