苏大维格收购常州维普 加码半导体量检测设备 助力国产替代提速

2025 年 11 月 9 日,苏州苏大维格科技集团股份有限公司(证券代码:300331,证券简称:苏大维格)通过线上电话会形式接待了 120 余家机构及部分个人投资者调研。会上,公司重点介绍了收购常州维普半导体设备有限公司(以下简称 “常州维普”)的相关情况,引发市场广泛关注。此次收购将强化苏大维格在半导体设备领域的布局,助力国产半导体量检测设备替代进程。

标的公司聚焦核心赛道 国产替代空间广阔

常州维普的主营业务聚焦半导体量检测核心设备,涵盖光掩模缺陷检测设备和晶圆缺陷检测设备的研发、生产与销售,其中光掩模缺陷检测设备是其收入主要来源。作为半导体制造关键环节,量检测设备市场规模持续扩大,2023 年全球市场规模达 128 亿美元,其中掩膜版缺陷检测设备市场份额约 18.10 亿美元,预计 2025 年将增至 22 亿美元,2030 年突破 30 亿美元。

目前,全球掩膜版检测设备市场主要由美国科磊(KLA)、日本 Lasertec 等企业垄断,国内市场国产化率不足 3%,是前道国产化率最低的环节之一。常州维普作为国内极少数实现该领域规模化量产的企业,其产品已成功进入中芯国际、科盛德、路维光电等国内外头部晶圆厂及掩膜版厂商的量产线,具备深厚的市场基础和广阔的替代潜力。

核心技术自主可控 客户资源优势显著

常州维普的核心竞争力集中在技术研发与自主创新领域。公司核心技术、产品及算法均通过正向自研开发,拥有自主知识产权,核心零部件已实现国产化和自主可控,打破了海外企业在相关领域的技术垄断。

凭借过硬的产品品质和技术实力,常州维普积累了丰富的优质客户资源,合作对象覆盖国内主流晶圆制造企业和掩膜版生产厂商。这些客户资源与量产经验,将为后续业务整合与协同发展奠定坚实基础。

多维度整合释放协同效应 赋能高质量发展

收购完成后,常州维普将成为苏大维格控股子公司。苏大维格将通过委派董事、财务负责人等核心岗位人员,强化对常州维普的管控,并依托上市公司内控制度优化其治理架构,同时保持常州维普相对独立运营。

双方将在业务、技术、管理等方面深度整合,释放协同价值。一方面,苏大维格可借助常州维普的客户资源与量产经验,加快激光直写光刻机在半导体光掩模制造和先进封装领域的量产应用;另一方面,上市公司将助力常州维普在先进制程光学系统方面实现突破,推动激光直写光刻机与光掩模缺陷检测设备的迭代升级。此外,基于常州维普良好的盈利预期,此次收购也将进一步改善苏大维格的利润水平。

业绩预期稳健 增长逻辑清晰

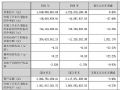

截至 2025 年 10 月 31 日,常州维普在手订单约 2.5 亿元,合同负债超 1 亿元,账上货币资金及银行理财约 1.4 亿元,有息负债仅 800 万元,财务状况稳健。根据容诚会计师事务所出具的盈利预测审核报告,常州维普 2025 年预计实现营业收入 13,657.10 万元,归属于母公司所有者的净利润 6,057.80 万元。

作为半导体设备公司,常州维普的设备主要于上半年交付客户,下半年完成验收并确认收入,因此下半年收入利润将呈现环比快速增长态势。关于常州维普业绩是否纳入苏大维格 2025 年年报,公司表示需待股东会审议程序完成及股权交割后确定,具体情况将以公司后续公告为准。值得注意的是,常州维普采用轻资产运营模式,核心算法、程序代码未资本化,因此账面净资产规模较小,但随着业务快速发展,2025 年底净资产将大幅增加。

此次收购是苏大维格布局半导体核心设备领域的重要举措,不仅将丰富公司产品线,更将借助双方技术与资源协同,加速国产半导体量检测设备的进口替代进程。未来,苏大维格将持续深化在半导体设备领域的布局,为行业高质量发展注入新动能。

英唐智控募资预案:拟收购光隆集成与奥简微电子 加码半导体全产业链布局作者:佚名 25-11-10

英唐智控募资预案:拟收购光隆集成与奥简微电子 加码半导体全产业链布局作者:佚名 25-11-10 苏大维格2025年三季度营收同比增8% 布局半导体设备领域加码长期增长作者:佚名 25-10-25

苏大维格2025年三季度营收同比增8% 布局半导体设备领域加码长期增长作者:佚名 25-10-25 苏大维格2024年财报:营收18.41亿元,亏损有所增加作者:佚名 25-04-23

苏大维格2024年财报:营收18.41亿元,亏损有所增加作者:佚名 25-04-23 苏大维格:预计2024年亏损超4000万元作者:佚名 25-01-25

苏大维格:预计2024年亏损超4000万元作者:佚名 25-01-25 苏大维格虎实融合透明空间显示、高性能电容触摸屏、微纳光子制造惊艳中国国际光电博览会作者:佚名 24-09-12

苏大维格虎实融合透明空间显示、高性能电容触摸屏、微纳光子制造惊艳中国国际光电博览会作者:佚名 24-09-12