2025年双11智能投影销量下降30.2% 如何破解“困境”

今年双11大促期间,中国智能投影市场呈现出明显的调整态势。根据公开数据显示,10月6日至11月16日促销期内,线上公开零售渠道(不含抖快等内容电商))的智能投影(不含激光电视)销量为43.4万台,同比2024年同期下降30.2%;销额8.1亿元,下滑幅度达33.9%。这一数据不仅反映出消费电子市场的整体疲软,更揭示了智能投影行业正面临的结构性挑战。

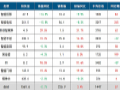

四大品牌合计份额均超过96%

市场格局方面,DLP技术路线仍由头部品牌主导。极米、坚果、当贝和Vidda四大品牌在销量和销额维度的合计份额均超过96%,行业集中度持续攀升。今年双11前夕,各头部品牌纷纷推出新品包括,极米T10、极米RS20系列、极米Z9X4K、极米Z6Xpro、当贝S7 Ultra系列、当贝X7系列、当贝D7X系列、坚果N5 Ultra Max、海信Vidda C5等等。

值得注意的是,在一系列的新品中,不乏有万元级旗舰产品,头部品牌布局高端市场,带动该价格段销量占比提升至1.2%,显示出品牌向高附加值领域转型的战略意图。例如,TOP1的极米首次将0.78英寸超大DMD芯片下沉应用于智能家庭影院投影产品T10电影机,上市首月便实现销量破千的佳绩,这也很好地印证了消费者对高品质投影产品的需求。这种"向上突破"的产品策略,既是对消费升级趋势的响应,也是行业应对销量下滑的主动选择。

TOP榜单中的当贝品牌,在双11开门红的战报中,当贝投影逆势斩获中国激光投影销量 TOP1、万元高端投影销量 TOP1 双桂冠。2025 年当贝持续完善产品矩阵,形成以mini 便携系列当贝Smart 2、卧室旗舰系列当贝D7X Pro、家用 4K 系列当贝X7 Ultra/X7 Max/X7 Pro、专业影院系列当贝S7 Ultra Pro等产品组成的“高端引领、中端爆款、入门精品” 的全场景布局,为销量爆发奠定基础。

在高端市场,1-2万元价格区间的智能投影产品,亮度性能可达到5000流明,预计2026年销量将突破一万台。分析人士认为,随着市场从存量竞争进入减量阶段,头部品牌间的竞争将更加激烈。"未来的竞争不再是简单的销量之争,而是技术储备、供应链效率和用户体验的综合较量。"

4K智能投影成亮点

技术升级成为今年双11的突出亮点,4K智能投影产品数量达到83款,带动该细分市场销量占比跃升至20.3%,比前三季度平均水平高出9.6个百分点。这种跳跃式增长反映出消费者对画质需求的快速提升,也预示着分辨率升级将成为行业下一阶段的技术竞赛焦点。头部品牌如极米的Z9、Z6系列,当贝的X7系列、爱普生的EF-52系列与EF-50系列等产品,特别是爱普生将4K产品的价格下探至3000元以内,再次创下4K 3LCD产品的价格新低。

从爱普生推出的“三芯三色全彩引擎”技术全面上新,让4K入门产品布局更充沛;TI则上市了0.39英寸4K芯片,这也是DLP芯片十几年来在最小像素尺寸指标上的首次升级,预示着低成本4K产品的普及浪潮已经到来。高端方面极米的T10、当贝的S7系列的上升,让用户从入门到高端均有了更多元的选择。

未来智能投影将围绕高品质巨幕沉浸体验所需的高亮度、4K普及,以及更具可玩性的光学设计持续创新,推动消费者产品体验升级,为智能投影的新形象与新消费认知注入更多“高价值”元素。

1LCD市场NO1品牌被挤出

1LCD市场则呈现出更为剧烈的洗牌现象,促销期间1LCD产品销量占比61.6%,较2025年前三季度下降7.2个百分点,但产品均价逆势上涨36元。销额前四大品牌大眼橙、小米、哈趣和天猫魔屏合计占据50%市场份额,较往年显著提升。这种变化表明,1LCD市场正从早期的"低价混战"向品牌化、品质化方向发展,消费者对入门级产品的选择更加理性。

TOP4品牌中,大眼橙凭借600元档的C3 AIR和千元旗舰机型C3 Ultra的优异表现跃居1LCD线上市场首位,替换了小米成为1LCD市场销售额第一。哈趣为迎接双11推出Q1PRO、哈趣H3系列等产品,牢牢稳扎在TOP榜单。哈趣投影还在积极布局海外市场,例如在9月份亮相IFA展会。

供应链端,3.97英寸面板(终端产品价格集中500-1000元)的应用有一定收缩,而4.45英寸面板(终端产品价格多为1000-2000元)的渗透率显著提升,这也反应了1LCD市场的升级趋势。在中低端市场方面,2.69英寸向2.1英寸转移,通过像素密度优化实现成本与显示效果的平衡。

智能投影市场“困境”如何破解?

市场整体表现仍不容乐观。洛图科技预测显示,2025年全年智能投影市场规模可能不足540万台,同比下滑约15%。这一预期与双11数据相互印证,表明行业已从高速增长期进入调整阶段。造成这种局面的原因多元且复杂:一方面,宏观经济环境下行抑制了非必需消费品的支出;另一方面,个别品牌过度宣传造成的体验落差,使得部分消费者对品类产生信任危机,这方面在1LCD产品阵营中最为明显。此外,传统电视产品在画质、价格方面的持续优化,也对智能投影形成了替代压力。

面对市场困境,行业破局的关键在于"双轮驱动"——即品类口碑修复与技术创新。在口碑建设方面,需要建立更规范的产品标准,杜绝虚标亮度、分辨率等行业乱象。技术层面,三色激光、混合光源等显示技术的升级,以及自动校正、环境光自适应等智能算法的迭代,将成为提升用户体验的重要突破口。

从消费者视角看,购买决策因素正在发生深刻变化。早期用户更关注价格和便携性,而现在画质、系统流畅度、内容生态等成为核心考量。这种需求升级倒逼企业必须摆脱"参数竞赛"的初级阶段,转向真正的用户体验优化。

洛图分析认为,智能投影市场将呈现六个方面的特点,包括① 市场规模:多因素交织,市场难反转② 企业格局:市场份额向头部聚集,强者恒强③ 产品方向:价格分层,参数进阶④ 价值链:渠道能力成核心竞争力⑤ 供应链:国产化加速⑥ AI赋能。

AI 技术正全面融入进智能投影的硬件优化、交互体验与场景适配。在产品体验上,AI将优化画面质感;通过搭载深度思考模型实现精准内容推荐;AI与智能家居生态的联动推动智能投影从单纯显示设备向场景化智能终端升级。拥抱AI技术,还有可能打破智能投影传统的硬件销售主导型的商业逻辑。

后记:智能投影市场或将经历"U型"复苏。短期内,行业需要消化库存、优化成本结构;中期来看,技术创新带来的产品力提升是关键;长期则取决于企业能否构建差异化的品牌价值。有分析师指出,随着AR/VR技术的成熟,智能投影可能向"空间计算显示终端"方向演进,还有车载投影、投影大灯等应用等等,这或将为行业打开新的增长空间;但无论如何,2025年的市场调整已经表明,靠低价冲量的时代已经结束,精耕细作将成为行业新常态。

徕卡推出智能投影新品Cine Play 1 Plus,售价11888元作者:飘雪 25-11-22

徕卡推出智能投影新品Cine Play 1 Plus,售价11888元作者:飘雪 25-11-22 英唐智控推进重磅并购 加码半导体全产业链布局 聚焦光器件与模拟芯片协同发展作者:佚名 25-11-15

英唐智控推进重磅并购 加码半导体全产业链布局 聚焦光器件与模拟芯片协同发展作者:佚名 25-11-15 2025Q3中国客厅智能设备线上零售市场数据报告作者:佚名 25-11-05

2025Q3中国客厅智能设备线上零售市场数据报告作者:佚名 25-11-05 150寸沉浸巨幕,家用视听大屏的新时代开启作者:那山那水 25-11-04

150寸沉浸巨幕,家用视听大屏的新时代开启作者:那山那水 25-11-04 挑战美国巨头TI,数字光芯与逐点半导体强强联手作者:花开无期 25-11-04

挑战美国巨头TI,数字光芯与逐点半导体强强联手作者:花开无期 25-11-04 2025年第三季度1LCD智能投影销量又双叒降了,DLP靠高端化截胡作者:ERICK 25-10-28

2025年第三季度1LCD智能投影销量又双叒降了,DLP靠高端化截胡作者:ERICK 25-10-28 Z9X 4K领衔超亮天团热力全开:极米11.11超亮狂欢季至高立省2000元作者:pjtime资讯组 25-10-20

Z9X 4K领衔超亮天团热力全开:极米11.11超亮狂欢季至高立省2000元作者:pjtime资讯组 25-10-20 轰天炮亮相2025香港秋季电子展作者:pjtime资讯组 25-10-14

轰天炮亮相2025香港秋季电子展作者:pjtime资讯组 25-10-14 当贝新品D7X系列、X7系列、S7U系列智能投影即将来袭,海报露出新品走向作者:飘雪 25-10-09

当贝新品D7X系列、X7系列、S7U系列智能投影即将来袭,海报露出新品走向作者:飘雪 25-10-09 全球化布局的关键一步 极米科技在港交所递交上市申请作者:飘雪 25-10-01

全球化布局的关键一步 极米科技在港交所递交上市申请作者:飘雪 25-10-01 全球投影机出货量上半年下滑4%,下调全年预测至2034万台作者:佚名 25-09-17

全球投影机出货量上半年下滑4%,下调全年预测至2034万台作者:佚名 25-09-17