视涯科技冲刺科创板:12月24日IPO上会,剑指全球微显示龙头 募资 20 亿加码产能与研发

作为全球第二、境内第一的微显示整体解决方案提供商,视涯科技股份有限公司(以下简称 “视涯科技”)正式递交科创板上市申报稿,将于2025年12月24日IPO上会。公司拟公开发行不超过 10000 万股普通股,募集资金 20.15 亿元,用于超高分辨率硅基 OLED 微型显示器件生产线扩建及研发中心建设两大项目。这家深耕硅基 OLED 领域的科创企业,凭借全栈自研技术打破日本索尼等境外厂商垄断,在 AI 与 XR 产业爆发前夜向资本市场发起冲击。

技术突围:打破境外垄断 构建全栈自研壁垒

视涯科技成立于 2016 年,核心产品为硅基 OLED 微型显示屏,同时提供战略产品开发、光学系统及 XR 整体解决方案等增值服务。在其成立之初,全球微显示行业长期被日本索尼、美国 eMagin(2023 年被三星收购)、法国 MICROOLED 等境外企业主导,索尼凭借先发优势在传统硅基 OLED 市场占据绝对地位。

面对行业格局,视涯科技聚焦高性能硅基 OLED 产品研发,创新性突破硅基 OLED 强微腔技术、串扰截断技术、高光效叠层 OLED 全彩技术等核心技术,产品关键性能、产能规模及可靠性已达到或超越索尼。依托技术优势,公司不仅打破了索尼在热成像、夜视仪等传统专业市场的垄断,更快速抢占全球 XR 市场份额,2024 年在全球 XR 设备硅基 OLED 产品出货量中占比 35.2%,位列全球第二、境内第一。

作为全球首家基于 12 英寸晶圆背板实现硅基 OLED 微显示屏规模量产的企业,视涯科技具备 “显示芯片 + 微显示屏 + 光学系统” 全栈自研能力,截至 2025 年 6 月 30 日,累计拥有境内发明专利 120 项、境外发明专利 60 项,全部应用于主营业务并实现产业化。其核心产品硅基 OLED 微型显示屏对比度最高可达 600,000:1、分辨率达 4K、DCI-P3 色域覆盖率超 99%,最高全彩屏幕亮度超 6,000 尼特,核心参数处于行业领先水平。

市场布局:绑定全球头部客户 受益 AI+XR 产业爆发

AI 技术的爆发式增长催生海量信息交互需求,XR 设备作为 AI 端侧核心载体,带动硅基 OLED 微型显示屏需求快速增长。视涯科技的核心产品已成为 XR 设备的核心硬件,在 AI 产业国际化竞争中具备战略性意义,目前已实现对字节跳动、影石创新、雷鸟、联想等全球一线终端厂商的出货。

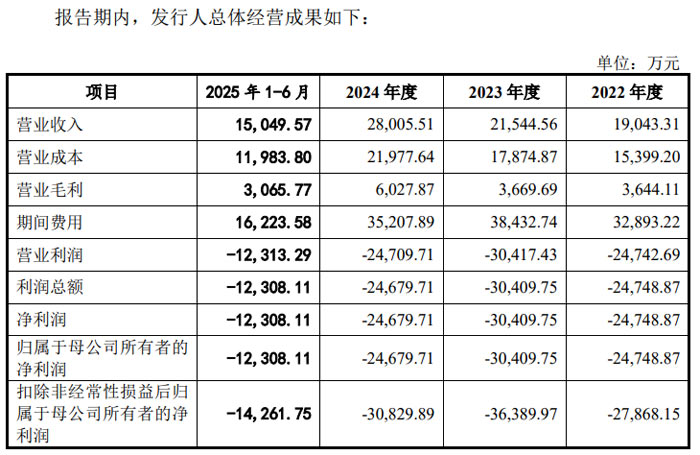

报告期内(2022 年、2023 年、2024 年及 2025 年 1-6 月),公司营业收入持续增长,分别达到 19,039.10 万元、21,544.56 万元、28,005.51 万元和 15,049.57 万元。其中,核心产品硅基 OLED 微型显示屏收入占比逐年提升,从 2022 年的 61.71% 增至 2025 年上半年的 85.98%,成为主营业务收入的核心支柱。

在销售模式上,公司以直销为主、经销为辅,报告期内直销收入占比分别为 85.73%、83.14%、78.83% 和 90.35%,能更直接地贴近终端市场、响应客户需求。尽管客户集中度较高(报告期内前五大客户收入占比分别为 75.59%、76.62%、73.61% 和 63.96%),但公司已与下游主流厂商建立稳定合作关系,为业绩持续增长奠定基础。

财务状况:研发投入高企 持续经营能力稳固

作为技术密集型企业,视涯科技始终保持高强度研发投入,报告期内研发费用分别为 23,705.02 万元、28,729.54 万元、26,866.06 万元和 12,073.90 万元,研发投入占营业收入比例分别高达 124.48%、133.35%、95.93% 和 80.23%,最近三年累计研发投入 79,300.63 万元,占累计营业收入比例 115.61%。截至 2024 年末,公司研发人员达 213 人,占员工总数的 29.79%,为技术创新提供坚实人才支撑。

受行业特性及产能建设阶段影响,公司目前尚未实现盈利,报告期内归属于母公司所有者的净利润分别为 - 24,748.87 万元、-30,409.75 万元、-24,679.71 万元和 - 12,308.11 万元。但公司资产规模持续扩大,2025 年 6 月末资产总额达 427,134.18 万元,归属于母公司所有者权益 205,581.49 万元,资产负债率(母公司)为 32.94%,财务结构相对稳健。

值得注意的是,公司主营业务毛利率呈回升态势,报告期内分别为 19.12%、17.03%、21.52% 和 20.37%,显示出产品竞争力与盈利潜力的提升。公司预计 2026 年度实现由亏转盈,但提示若产业增长或市场拓展不及预期,可能存在一定时期内无法盈利或进行利润分配的风险。

募资规划:20 亿加码产能与研发 筑牢产业链地位

本次募集资金中,16.09 亿元将投入超高分辨率硅基 OLED 微型显示器件生产线扩建项目,4.06 亿元用于研发中心建设项目。通过产能扩张与技术升级,公司将进一步巩固行业地位,保障我国微显示产品供应安全,带动设备及材料国产替代,提升产业链自主可控程度。

超高分辨率硅基 OLED 微型显示器件生产线扩建项目基于公司在硅基 OLED 领域的技术和客户积累,拟投资 160,888.80万元用于合肥工厂硅基 OLED 阳极产线产能及配套显示屏模组封测产能扩产。

本项目建成后,将有效扩充公司 12 英寸硅基 OLED 显示屏产能规模并将年产能扩产至 1,080 万块屏。项目建设完成后,有利于公司为下游客户提供更优质的产品及服务,及时满足下游应用需求,抓住行业发展机遇,巩固公司市场地位。

视涯科技在我国微显示产业链中占据重要位置,是工信部确定的国家新型显示产业链引领企业,牵头承担硅基 OLED 产业链标志性产品研发任务。公司表示,本次上市后将抓住 AI 时代硅基 OLED 市场发展机遇,进一步渗透 XR 市场、提升传统专业市场份额,力争成为全球第一的微显示整体解决方案提供商。

公司治理与风险提示

公司已建立由股东会、董事会、审计委员会和管理层组成的法人治理架构,制定了完善的公司治理及内部控制制度,并制定了明确的利润分配计划和长期回报规划。本次发行前,公司总股本 90,000 万股,实际控制人顾铁通过上海箕山及其控制主体合计控制 29.36% 的股份,结合特别表决权安排,合计控制 61.79% 的表决权。

申报稿同时提示多项风险因素,包括未来一定时期无法盈利且无法进行利润分配的风险、微显示领域技术路线迭代竞争风险、客户集中度较高及重大客户依赖风险、国际贸易摩擦风险等。此外,公司设置特别表决权安排,可能存在损害中小股东利益的风险,投资者需审慎评估相关投资风险。

目前,视涯科技的发行申请尚需经上海证券交易所和中国证监会履行相应程序,招股说明书不具有据以发行股票的法律效力,投资者应以正式公告的招股说明书作为投资决定的依据。

豪威集团发布超低功耗单芯片全彩场序微显示器,赋能新一代智能眼镜作者:佚名 25-12-18

豪威集团发布超低功耗单芯片全彩场序微显示器,赋能新一代智能眼镜作者:佚名 25-12-18 总投资6亿元,新型显示高端复合材料产业化基地签约落户青岛作者:佚名 25-12-17

总投资6亿元,新型显示高端复合材料产业化基地签约落户青岛作者:佚名 25-12-17 昀光科技完成A轮融资 正式启动12英寸硅基OLED产线建设作者:佚名 25-12-12

昀光科技完成A轮融资 正式启动12英寸硅基OLED产线建设作者:佚名 25-12-12 南沙地标+1!利亚德助力大湾区科学会堂全面亮相,点亮珠江科创夜作者:pjtime资讯组 25-12-15

南沙地标+1!利亚德助力大湾区科学会堂全面亮相,点亮珠江科创夜作者:pjtime资讯组 25-12-15 中图半导体辅导收官冲刺科创板 氮化镓衬底业务稳坐全球龙头作者:佚名 25-12-12

中图半导体辅导收官冲刺科创板 氮化镓衬底业务稳坐全球龙头作者:佚名 25-12-12 为湾区智能产业创新赋能丨华科创智亮相全球智能机械与电子产品博览会作者:pjtime资讯组 25-12-08

为湾区智能产业创新赋能丨华科创智亮相全球智能机械与电子产品博览会作者:pjtime资讯组 25-12-08 华科创智纳米银与PI材料亮相韩国国际新材料展作者:pjtime资讯组 25-10-20

华科创智纳米银与PI材料亮相韩国国际新材料展作者:pjtime资讯组 25-10-20