TCL华星光电4.9亿收购福建兆元光电80%股权 背后有何故事?

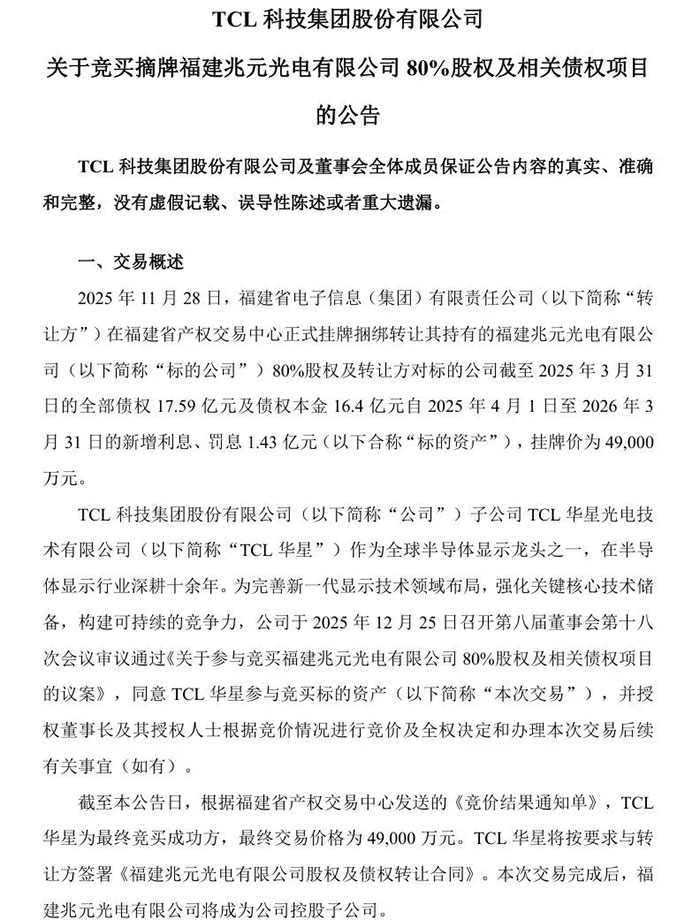

近日,TCL科技的一纸公告引发行业震动――其子公司TCL华星光电以4.9亿元成功竞得福建兆元光电80%股权及相关债权。这场看似普通的资本运作背后,隐藏着中国半导体显示产业格局重构的重要信号。通过梳理交易细节与产业脉络,一个关于产业链垂直整合、技术突围与供应链自主可控的战略蓝图正逐渐清晰。

产业链垂直整合的战略深意

据资料显示,本次交易的标的兆元光电成立于2011年,注册资本达14.37亿元,其核心资产是总投资31.77亿元的LED产业基地。该基地分两期建设:一期形成10万片/月外延片及芯片产能,二期则扩张至百万片级规模。2022年实施的技改项目、优化产线布局更使其芯片产能新增32万片/月,当前外延片与芯片产能双双达到百万片/月量级。值得注意的是,转让方福建省电子信息集团挂牌的不仅是80%股权,还包括17.59亿元债权及1.43亿元利息罚息,最终TCL华星以低于债权面值的4.9亿元价格完成摘牌。

TCL科技在公告中显示,此次收购旨在"实现LED芯片设计与制造环节的自主掌控"。这透露出两个关键信息:

其一,面对全球半导体产业供应链波动,头部企业正加速构建自主可控体系;其二,Mini/MicroLED作为下一代显示技术的竞争已进入深水区。

兆元光电在背光、MiniLED直显、车载照明等领域的技术积累,恰好弥补TCL华星在高端显示上游核心材料的拓展。行业分析师指出,此次收购使TCL华星首次获得LED芯片量产能力,其战略价值远超账面数字。

技术协同的未来空间

从产业协同角度看,这场交易将产生三重效应:首先,兆元光电成熟的LED芯片产线可立即服务于TCL华星不断扩张的MiniLED电视面板需求;其次,双方在车载显示领域的资源互补,有望加速车规级MiniLED产品的商业化进程;第三,通过整合兆元光电的芯片设计与TCL华星的显示模组技术,或将催生更具竞争力的MicroLED解决方案。

数据显示,TCL华星已建成从LED驱动芯片到显示模组的完整研发体系,此次收购使其技术版图向上游延伸了关键的一环。

回顾华星光电发展历程,其成立于2009年,是一家专注于半导体显示领域的创新科技企业,总部位于深圳市光明区。公司以深圳、武汉、惠州、苏州、广州为基地,并在印度建有模组生产基地,投资金额超2800亿元。

2009-11华星光电t1项目签约启动。

2010-12华星光电项目主体厂房提前封顶。

2011-10华星成功量产,标志着项目基础设施建设已基本完成。

2012-10华星光电提前满产达10.8万片创造了业内最快纪录。

2013-11华星光电二期正式开工。

2014-4成立武汉华星光电技术有限公司,建设第6代LTPS(OXIDE)LCDAMOLED显示面板生产线。

2015-4华星光电二期项目提前量产。

2016-11华星光电G11项目开工仪式。

2017-3武汉华星光电6代LTPS- AMOLED项目签约。

2018-12印度模组项目开工

2019-11原“深圳市华星光电技术有限公司”正式更名为“TCL华星光电技术有限公司”

2020-8TCL华星宣布收购三星苏州工厂

2021-4TCL华星投资350亿建设广州华星第8.6代氧化物半导体新型显示器件生产线

2022-9TCL华星广州t9项目正式投产,打造全球最具竞争力高世代产线

2023-1TCL华星发布全新的LOGO,品牌识别系统也迎来了全面焕新。

2024-11TCL华星发布全新显示技术品牌APEX

截止到2024年,TCL华星已建成11大面板产线和7大制造、研发基地,拥有全球第二大LCD产能和全球第一大LTPS产能。 展望未来,TCL华星将以“成为全球领先的显示解决方案提供商”为愿景。

2025年TCL科技、TCL华星财报

TCL科技前三季度公司实现营业收入1359亿元,同比增长10.5%;归母净利润30.5亿元,同比增长99.8%;经营现金流338.4亿元,同比增长53.8%。其中第三季度归母净利润11.6亿元,环比增长33.6%。

前三季度,TCL华星累计实现营业收入780.1亿元,同比增长17.5%;净利润61亿元,同比增长53.5%;归属TCL科技股东净利润39亿元,同比增长41.9%。

TV面板及商显,市场份额提升至25%,同比提升5个百分点;

车载面板,出货面积同比增长 47%,市场份额提升至11%,同比提升3个百分点。

MNT面板,销量同比增长10%,持续领跑电竞市场;

TPC面板,市场份额13%,同比提升6个百分点,全球排名从第五跃升至第二;

NB面板,销量同比激增63%;

手机-LCD面板,市场份额提升至14%,同比提升4个百分点;

手机-OLED面板,出货量全球第四,高端机型出货占比提升。

全球化竞争的新变量

产品结构不合理导致的毛利率低下是公司主要亏损根源,未来TCL华星还需完成两项关键任务:一方面需优化兆元光电现有产品组合,将产能向高毛利的MLED芯片倾斜;另一方面要打通内部供应链,将芯片产能转化为华星体系内的稳定需求。据悉,TCL华星计划在2026年前将其MLED电视面板出货量大大提升,这或许可以为消化兆元光电产能提供确定性的出口。

当前京东方、深天马、惠科等面板厂商均在加强上游布局,TCL华星的举动或将加速行业垂直整合趋势。特别是在MLED背光领域,随着全球年需求预计在2025年突破亿片量级。掌握核心芯片供应能力的企业,将在成本控制与技术迭代中获得显著优势。值得注意的是,兆元光电二期建设的68万片/月芯片产能尚未完全释放,这为TCL华星未来的产能爬坡预留了弹性空间。

在全球半导体产业博弈加剧的背景下,该交易还具有特殊意义。LED芯片作为光电半导体领域的重要分支,其制造工艺与第三代半导体技术存在共通性。通过消化吸收兆元光电的制造经验,TCL华星可能获得向更宽的发展道路。这与国家"十四五"规划中强化半导体产业链自主可控的战略方向高度契合。

后记:TCL华星光电这场4.9亿元的收购案,本质上是中国显示产业从规模领先向技术引领转型的缩影。当面板行业结束粗放增长阶段,头部企业开始通过精准并购获取关键技术节点,这种转变将深刻影响未来全球显示产业的权力版图。对于TCL华星而言,拿下兆元光电后,如何将产能优势转化为技术优势,才是决定这场收购成败的关键所在。

大族激光子公司大族聚维增资扩股 强化核心业务协同作者:佚名 25-12-26

大族激光子公司大族聚维增资扩股 强化核心业务协同作者:佚名 25-12-26 总投资1.94亿元,惠州又一新型LED显示制造项目开工作者:佚名 25-12-24

总投资1.94亿元,惠州又一新型LED显示制造项目开工作者:佚名 25-12-24 总投资90亿元,惠科湖南Mini-LED项目主体结构全面封顶 预计2026年1月主体竣工作者:佚名 25-12-24

总投资90亿元,惠科湖南Mini-LED项目主体结构全面封顶 预计2026年1月主体竣工作者:佚名 25-12-24 八大战略动作落地!兆驰旗下风行在线以AI赋能众创,引爆文娱产业增量作者:pjtime资讯组 25-12-23

八大战略动作落地!兆驰旗下风行在线以AI赋能众创,引爆文娱产业增量作者:pjtime资讯组 25-12-23 TCL、龙旗科技、视源股份、鹏鼎控股、联创电子、北方华创等13企披露投资/收购/募资等资本运作新动向作者:佚名 25-12-18

TCL、龙旗科技、视源股份、鹏鼎控股、联创电子、北方华创等13企披露投资/收购/募资等资本运作新动向作者:佚名 25-12-18 TCL科技60.45亿元收购深圳华星半导体部分股权 加码显示主业巩固行业领先地位作者:佚名 25-12-17

TCL科技60.45亿元收购深圳华星半导体部分股权 加码显示主业巩固行业领先地位作者:佚名 25-12-17 TCL 科技拟发行不超 20 亿元科技创新公司债券 聚焦数字经济领域作者:佚名 25-12-17

TCL 科技拟发行不超 20 亿元科技创新公司债券 聚焦数字经济领域作者:佚名 25-12-17 TCL科技COO王成:AI赋能,让产业发展更具韧性与活力作者:pjtime资讯组 25-12-05

TCL科技COO王成:AI赋能,让产业发展更具韧性与活力作者:pjtime资讯组 25-12-05 惠科IPO最新进程 能成为京东方、TCL华星后的国产OLED面板巨头吗?作者:飘雪 25-12-04

惠科IPO最新进程 能成为京东方、TCL华星后的国产OLED面板巨头吗?作者:飘雪 25-12-04 TCL华星15亿落子光谷 建印刷OLED中试平台助产业突破作者:佚名 25-11-28

TCL华星15亿落子光谷 建印刷OLED中试平台助产业突破作者:佚名 25-11-28