�������ӡ��ʺ�ɷݡ�����ʿ�������ǡ��۷ɡ������Ŵ��ӯ���ܵ�21��2024��Ʊ�

���գ��������ӡ�ʿ�������ǹ�硢�۷ɹ�硢�����Ŵ����˾����ӯ���ܡ� ŵ�����ơ��ʺ�ɷݡ� ���������������� ���Թ�硢���¹ɷݡ����ɿƼ�����ͨ�ɷݡ�ͮ���²ġ��Ϻ������������Ƽ�������¡��°�Ƽ���ǿ���·����21��LED��LCD��OLED��������ʾ�������նˡ���ʾģ�顢��ʾ��������ʾװ������ʾ���ϵ���ʾ�����ҵ����2024��Ʊ���

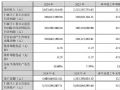

��������ͳ�Ƶ�21����ҵ�У�ʵ��Ӫҵ���볬��100��Ԫ����6�ң�����30��Ԫ����14�ң�Ӫ��������ͬ�������������16�ң�5��ͬ���½�����ĸ�������������3�ң���������10��Ԫ����3�ң�����5��Ԫ����8�ң�����������ͬ�������������13�ң�ͬ�ȼ��ٵ���8�ң�Ӫ�ա�����˫��������12�ң�˫˫�½�����4�ҡ�

�������ӣ�Ӫ��924.96��Ԫ������119.77��Ԫ

2024�꣬���ݺ����������ּ����ɷ�����˾ʵ��Ӫҵ������924.96��Ԫ��������ͬ������3.53%��ʵ�ֹ�ĸ������119.77��Ԫ��������ͬ���½�15.10%��

����ҵ������ռ�ȳ������������������ˡ�өʯ���硢����Ӱ����Ҫҵ������ڸ�������ȡ�����ȵ�λ����Ϊ��˾ҵ���������������ϡ�������ҵ���������������Ĵ�����������ˣ���ȡ�뱾������Ӧ�ľ�Ӫ���ԣ�����ҵ���г��ݶ������������Ŀ�����뾭�鲻�ϻ��ۡ��ڹ���ҵ��ѹ���ϴ�ı����£��������ֻ�ҵ��Ŀ��ذ���������ҵ���¿ռ䣬��Ϊ��˾�ڶ��������ߡ�

��˾��������������ս�Զ�λ���ڼ������Ʒ��ϵ��������Ӫ����ϵ������������ϵ������ҵ��Ⱥ������Ĺ�����ȡ���˻�����չ�������������������Ȳ�ǰ�С�

����з�Ͷ�����ȣ�ǿ�����������������Ʒ��ϵ������ʮ����ij������������ӵĶ�ά��֪������֪�ںϼ������γ�һ���Ļ��ۣ��˹����ܵ��з���Ӧ���γ�һ���Ĺ�ģ���ڶ༼�����ĵ����ݽ�Ϊ�������ӵIJ�Ʒ�з������Ϻõľۼ�ЧӦ����ģ�ͼ����ֽ�һ����չ�˸�֪���ܺ���֪���ܵı߽磬���������ӵ���Ӳ����Ʒ�ͷ�����������ʵ�ʵ���������ǰ�����۵Ļ����ϣ��������ӿ����ƽ����ֻ���Ʒ����ģ��Ӧ�õĴ����з������� 2024������Ƴ�������Ӧ�³�������������̬�������Ʒ��ȫ�������˲�Ʒ�����ܻ�ˮƽ�����Ͽ��ع�˾��������ҵ��ı߽硣

����ҵ���Ԫ���֣�������˾��������ս����ء�2024�괴��ҵ��������224.84��Ԫ��ռ��˾��������24.31%������������ �۽���ҵ���������ǻ��������������죬�����ڻ����Ӿ����ƶ��������������Ͷ�룬������ȫϵ�йؽڻ����ˣ�������˻����� �֡��ۡ��� Эͬ��ս�Բ��֣� �Ѿ���Ϊ������ҵ��ͷ��˾��өʯ�������մ�Ӳ������з����쵽������ƽ̨��ȫ���������ѳ�Ϊ��ҵ�����еľ߱�������ֱһ�廯���������� AIoT��ҵ�� ����Ӱ����߸���ֵMEMS����������ʹ����������������¶ȡ�ѹ������������λ�ȶ�ά��֪�������ѳ�Ϊ�����ȳ������������ҵ����������ҵ���ڸ��ٷ�չ�ڣ��г���������������������ҵ������ҵ��ͬΧ����������ҵ����ҵ����ͳ�з֣���֧ͬ�Ź�˾ҵ��ij����ȶ�������������˾������Զ��

�������ӱ��ָ�ˮƽ���з�Ͷ�룬��5�����ۼ�Ͷ���з�����477.02��Ԫ���������ܲ����о�Ժ��Ӳ����Ʒ�з����ġ�������Ʒ�з��������⣬��˾���ڹ��ڡ�����������������з����ģ��γ������ܲ�Ϊ���ķ�������Ķ༶�з���ϵ����˾�����������з�Ͷ�����ȣ���ǿ��������������������������AI��ģ�ͼ������о���Ӧ�ã����Ϸḻ���������豸���࣬ץס���ֻ�ת�ͻ�������ʵ��������������г����ȵ�λ��

���������ڣ����������������ļ����������ۺ���ҵ��������������ں�ǰ��AI��ģ�ͼ������ƽ����ֻ��²�Ʒ�����Ż����ḻ���ֻ���Ʒ�����ٳ������ֻ�ҵ��������

ʿ����Ӫ��112.21��Ԫ��ͬ��20.14%

2024 �꣬����ʿ�����ӹɷ�����˾Ӫҵ������Ϊ112.21��Ԫ����2023 ��ͬ������20.14%����˾Ӫҵ����Ϊ10,073 ��Ԫ����2023 �����ӿ���5,196 ��Ԫ����˾������Ϊ-2,386 ��Ԫ����2023 ����ٿ���4,070 ��Ԫ����˾��ĸ������Ϊ21,987 ��Ԫ����2023 ������25,565 ��Ԫ����˾ʵ�ֿ۷Ǿ�����25,170 ��Ԫ����2023 ������327.34%��

2024 �꣬��˾���ɵ�·��Ӫҵ����Ϊ41.05 ��Ԫ��������ͬ������Լ31%����˾���ɵ�·Ӫҵ�������ӵ���Ҫԭ���ǣ���˾IPM ģ�顢AC-DC ��·��32 λMCU ��·������·�Ȳ�Ʒ�ij��������Լӿ졣2024 �꣬��˾32 λMCU ��·��Ʒ�������ֽϿ������̬�ƣ���Ӫҵ�����ȥ��ͬ������Լ36%��2024 �꣬��˾IPM ģ���Ӫҵ����ﵽ29.11 ��Ԫ����ң�������ͬ������Լ47%��2024 �꣬��˾MEMS ��������Ʒ��Ӫҵ����ﵽ2.5 ��Ԫ���������ͬ�ڼ���12%����������Ʒ������ٵ���Ҫԭ�������������Ʒ�۸��½���Ӱ�졣

2024 �꣬��˾Ӧ���������������IGBT ��SiC��ģ�顢��������Ӫҵ����ﵽ22.61 ��Ԫ����ȥ��ͬ������60%���ϡ�

2024 �꣬��˾��������ܲ�Ʒ��Ӫҵ����Ϊ7.68 ��Ԫ��������ͬ������Լ4%��Ŀǰ����˾ӵ���²�14-15 ��Ƭ4 Ӣ��LED оƬ��GaN ��GaSn����������������Щ�꣬��LEDоƬ�г������Ӿ��Ӱ�죬LED оƬ�۸�����µ�����˾LED оƬ����ҵ��������˽ϴ�ľ�Ӫ�Կ���2024 �깫˾�ӿ��ƽ�LED оƬ��������Դ�����ϣ������ʿ������LED оƬ��ģ���������������ڴ˻����ϣ���˾��ʿ������LED оƬ�����߽��м�������Ͳ�Ʒ���������˾��ƾ�賤�ڻ��۵ļ������ƺ�Ʒ�����ƣ��ӿ�Mini LED ��ʾоƬ��ֲ������оƬ���߶˹���оƬ����������оƬ��������������оƬ���²�Ʒ��������������������������������ͨ����һ����ǿ�ɱ����ƣ���ȡ������;�Ӫ�Կ���

2024 �꣬��˾�ӹ�˾�����ֹ�繫˾������չ�г�����Ӫҵ�����ȥ��ͬ������Լ48%����ӯ��ˮƽҲ���Խ�һ��������

2024 �꣬��˾��Ҫ�ιɹ�˾ʿ�����ƹ�˾�ܼƲ���12 ��оƬ53.52 ��Ƭ,����������Լ15%��ʵ��Ӫҵ����25.61 ��Ԫ��������ͬ������Լ19%��2024 �°��꣬����IGBT оƬ���ܵĽ�һ���ͷţ�ʿ�����Ʋ��������ʴ�������ˮƽ��Ŀǰ��ʿ���������ڼӿ��ƽ�������Ŀ���裬�������漶BCD ��·оƬ��IGBT �ȹ���оƬ����������

2024 �꣬��˾�ӹ�˾ʿ����꿹�˾���������ʱ����ȶ����ܼƲ���8 ����12 ��оƬ74.21��Ƭ����ȥ�������ƽ��2024 ���°��꣬ʿ����꿵IJ����Ѵ������������С�Ŀǰ��ʿ��������ڼӿ��ƽ�MEMS ������оƬ����������������

2024 �꣬��˾�ӹ�˾ʿ�������ܼƲ���5��6 ��оƬ235.14 ��Ƭ������������Լ6%���Ӷ����ȿ�ʼ��ʿ������оƬ�����ߵIJ����Ѵ�������ˮƽ��ʿ������ͨ���ӿ��Ʒ�ṹ��������ǿ�ɱ����ƣ�ȡ���˽Ϻõľ���Ч�档

2024 �꣬��˾�ӹ�˾�ɶ�ʿ����˾PIM ģ���װ�����ߵIJ�������ȥ��ͬ���нϿ����������Ӫҵ�����ȥ��ͬ������Լ23%��2025 �꣬�ɶ�ʿ����˾�����������뵼����ڷ�װ�������裬��һ����������������ģ����������ķ�װ������

2024 �꣬��˾�ӹ�˾�ɶ����ѹ�˾�����ȶ���������Ӫҵ�����ȥ��ͬ������Լ26%,��������Ҳ�д������������2024 ��3 ���ȿ�ʼ���ɶ����ѹ�˾��ʵʩ���IPM ģ���װ������Ŀ���ѽ�������������ߵ�2.8 ��ֻ��

2024 �꣬ʿ������ʵ��Ӫҵ����9.34 ��Ԫ����ȥ��ͬ������Լ73%��2025 �꣬ʿ�����ع�˾�������Ӵ���Mini ��ʾ��ֲ��������������ء�����������LED ���и߶�Ӧ���������չ���ȣ���һ���Ƴ��߸���ֵ�IJ�Ʒ��ͬʱ�ӿ�ʵ��SiC ��������оƬ�����߲�������������ӯ��ˮƽ��

���ǹ�磺Ӫ��34.73��Ԫ��ͬ��1.94%

2024 �꣬�ⲿ���������Ͼ�����������ָ�δ��Ԥ�ڣ���ҵ����һ����Ӫѹ�����������ڣ���ɽ�й��ǹ��ɷ�����˾ʵ��Ӫҵ����34.73 ��Ԫ��ͬ���½�1.94%����ĸ������5,153 ��Ԫ��ͬ���½�39.83%�����ܾ�Ӫҵ����ѹ����˾ͨ���Ż���ҵ���֡���ǿ�������¡���г���չ��ϵ�оٴ룬���������г���λ���������ľ�������

��ҵ���ֳ����Ż�����˾������ҵ��Ŀ����������Mini&Micro LED ��ʾ������Ŀʵ�ֲ���������20%������ǧ�̡�����LED �߶�ģ�����ʵ�ֿ���Ͷ������Ч�ٽ�������Э����չ���������ڣ���˾�ᱡ��ʾģ���ߡ�����߸���ֵ��Ʒ�ߡ����ɷ�⼼�ĵ�����Ŀ½��������豸���Ծɻ��¡��ۼ�Ͷ���1.6 ��Ԫ������Ч�ʴ����������һ�������˹ؼ�ϸ���������ƣ��������µ�ҵ�������㡣

��ͻ�ս�Գ�Ч�������ڸ�����ʾ����˾�뺣�����ӵ���ҵ����ս�Ժ�����ϵ�����Ƴ�������ʾ��ҵ��Ӧ�ã������ܼҾ�����˾������ǿ����������ġ�TCL ��֪����ҵ������ҵ��Χ��һ���������������������֪��ͷ��Ʒ�Ƴ������ֺ�����ʵ�ֽ����в������������������������������������Ӧ����������������Դ��������Ӧ�����ᴩʽβ�ơ���Χ�ơ���դ�ơ�HUD�Ȼ��֪�������Ʒ������ͬʱͨ�������μӹ�����չ�ᡢ��������Ӫ�������ȷ�ʽ����������Ʒ��Ӱ�������г����������벿�ֹ��ʴ�ͻ����۶�ʵ������������Ϊȫ���ֵ춨��ʵ������

�������Ʒ�Ŵ��¡��������ڣ���˾�ڼ������Ʒ���·���ɹ���˶�������з��ĸ�Ʒ�ʳ���LED �ɹ�ͨ��AEC-Q102 ��֤������MDL �����ij�����Ϣ������ģ���Ѵ����ڳ�����������֪���������̵��������ͣ�ͬʱ��������Ӧ�������ֻ����Ƶ�������Micro LED ��Դģ�飬��65 ƽ�����ķ�������ʵ�ֳ�4 �����ص�Ԫ�ĸ��ܶȡ��߾��ȼ��ɣ���˾��������ҵ����ߴ����������ܶ�10 Ӣ��AM Micro LED ȫ����ʾģ�飬ͻ���˾���ת�Ƽ���������˫�ؼ������⣬Mini LED ����ģ��ȫ��ʵ��Ӫ�շ������ᱡ��ʾģ���г��ƹ�ȡ��ͻ���Խ�չ�����ڹ���817 ƽ̨������816��852 ��ϵ�й����Ʒ��ͨ����CQC��VDE��UL �����ȶ���Ȩ����֤���������ֻ��ȵ�����������˾�Ƴ�������ơ�����LED��VCSEL �Ȳ�Ʒ���γ�Ʒ��ḻ��Ʒ����Խ��Ӧ�ó�����Ԫ���IJ�Ʒ���֣����⣬��˾�Ƴ��Ľ����в�ϵ�в�Ʒ�㷺Ӧ���������ֱ�/�ֻ������ܶ������豸�����ٻ�����Ʒ���½������������ڣ���˾������ʾ����RS2727MWAT �������мҼ��⽱���Ӱ������Ʒ������ʾ�����ͳ��ñ���ģ��ն��Ӧ��Ӱ������ҵ���ƺš����ҵ����ȡ����ͻ�ƣ��ӹ�˾�绪о�翪����ҵ����С�ߴ��ȳ���װ���ܹ���������Ϊ���ܶȵ�Դ��Ƹ��ܡ�

��ֵר��ǿ���֡�2024 �꣬��˾��������ר��150 �������з���ר��99 ��������ר��ռ�ȴ�66%�����У�����ר����һ�����ͱ�Ĥ�ĵ�LED �����������췽�����ٻ㶫ר������������˾��������ISA �����Ƽ���1 ����ұ�2 ������3 ������������11 ����Ⱥ�������Ҽ���ʡ������ҵ����ھ����㶫ʡ���Ÿ��¼�����Ʒ���������ڣ���˾���Ͽ���ԺУ����������ҵ���������õIJ�ѧ�к�����̬�����Ͽ����ġ��ͼܹ��뵼�巢�������������������װ�ؼ���������Ŀ�ٻ㶫ʡ�Ƽ�������һ�Ƚ�����

�۷ɹ�磺Ӫ��30.53��Ԫ��ͬ��21.54%

�������ڣ������о۷ɹ��ɷ�����˾Ӫҵ������30.53��Ԫ��������ͬ������21.54%����ĸ������Ϊ33,961.75��Ԫ��������ͬ������47.63%���������ڣ���˾LED��Ʒʵ����������27.78��Ԫ��������ͬ������20.37%��ռӪҵ�����90.99%����Ʒ�ۺ����ʴ�99.32%��

�����ڼ䣬��˾�����Ӵ��з�Ͷ�룬������������Ʒ�������Ż�ϸ�ֲ�Ʒ�ṹ������������Դ���������չ��Mini LED��Ʒ���� �г����������� ����˾��ʱ��ץ�µķ�չ�������ص㷢��Mini LED����ͳ���ҵ��ȫ���г�ռ�����Ȳ���������Ӫҵ��õ����ԵĽ�����չ��ʵ�����ۺϾ�Ӫҵ���ĸ����� ������

�������ڣ�Mini LED���⼼����չѸ�ͣ� �ѹ㷺Ӧ���ڵ��ӡ��羺����ʾ�����ʼDZ����ԡ�������ʾ��VR���������Ų�ҵ�������IJ��ϵ����봴�£� Mini LED ���ⷽ���ijɱ����꽵�ͣ� �����Ծɻ��µ�������������������������������ʾMini LED���ⷽ�������ʳ������������������Ƽ��٣� ��˾Mini LEDҵ��ɳ��ٶȳ�Խ��ҵƽ�����١�

���ݿͻ�����˾��Ƶ�ר��Mini LED ���ⶨ�Ʒ���������ͨ��Ʒ�г���ͨ����������������ն�Ʒ��Ӱ�������ڴ�ͳ�� LCD �ն��û�Ⱥ���й��ܻ�ӭ���ڸ߶�Ӧ���г���ͨ�������������ʸߡ���Ʒ�ʵ��Ӿ���ʾЧ���� ����ռ�߶˲�Ʒ�ݶ�������ڣ� ��˾�����Ƴ����г�����Mini LED���ⷽ���������ڹ�������Ʒ�ƺ��š�С�ס���ά���ն˿ͻ��б�����Ҫ�IJ�Ʒ�ݶ���ں�ϵ���ǡ�LG����ϵSony�ȿͻ���ȡ��ͻ�ơ������г��Ϳͻ���ʵ�ʶ�̬�����������˾�����ڻ��ݺ��ߺ������������� ���������ߣ���ʱ����ͻ�����ʵ����Mini LED�����Ʒ���۶�Ŀ���������

������ʹ�û����������ٸߵ��¡���ʪ�ȵȼ���������Գ��漶�������Ҫ�Ͽ������Բ��ԡ�����ǿ�����¸�������ʾ��߿ɿ�����߶Աȶ��⣬�Ը��ֹ�ѧָ�ꡢɫ����Ӧ�ٶȵ�Ҳ������ߵ�Ҫ��ͬʱMini LEDҲ�ֲ���OLED��������ȱ�㣬Mini LED�����ڿɿ��ԡ����ȼ��Աȶ��ϵ�����ʹ���Ϊ������ʾ������ѡ�������ڣ���˾Ϊ������Դ E07 ���ʹ���� Mini LED��ʾ���漶ȫ�ʽ���������ȫ������ҵ���� Mini COB �ǻ�ʽ�ǻ�ȫ�ʽ��������� Mini LEDֱ�Լ����״δ���Ӧ�������ó��ó�������ȫ��ͨ���Ͽ��ij��漶���Լ�������������ҵ�����ԡ�

��˾���ڶ�������LED�г��ļ������������漶��Ʒ�Ѻ������DZ��̡�������ʾ�����Ρ��Լ����е�ת���β�Ƶȵij������ⲿ��������������ʾҵ��������ָ����������뷨�װ¡��������������ǡ���½���ŵȹ��ʺ���ս�Լ�tier1��Ӧ�̽����˺�����ϵ��ȫ�沼�ֳ���Mini LED��HUD��̧ͷ��ʾ����Ʒ��ȫ���г�ռ���ʳ���������Ŀǰ�������������ҵ��������������ԣ���˾��ַ����������ƣ����ֳ�����ʾ��ȫ��Ӧ����ϵ�д��ģӦ�õĻ����ϣ� ��������ҵ��ȫ��λ��չ�г����ѽ�������������ڡ�����ͨ�á������ղ���ε���ֵ����������������װ¡�����������������ڵ��ڶ������ͻ���Tier1�ͻ���Ӧ����ͬʱ����˾����LED���ʲ�Ʒ�ɹ��������������ڡ����������������װµȳ��̵���Դ�ء��ڳ���ISD��Intelligent Signal Display��ISD���ܽ������ƣ�������Ǽ������������𡢳����ȶ��Ʒ�Ʋ��á�

��˾�� ���������������죬��ɳ����������Ƚ���չ���ľ�Ӫ����۽���ϸ��Ӧ�ó�����Ϊ�ͻ��ṩ �����ɿ��������ȶ�����ʾ���ʡ���ȫ���� �� Mini��Micro LED��������ʾ���豸��Ŀǰ������ϵ�в�Ʒ���ؼ�า��P0.5-1.5mm��������ָ�ӵ��ȡ��ۺϼ�ء�����ݲ�����������ó��ԡ�չ��չʾ�ȸ��������ʾ����Ӧ���ڱ����������ͻ᳡�ȳ������������ѧ��������Զ����ѵ�ȶ���������ȡ�

�������ڣ���˾��Micro LED������ϵ����ʾ����װ���й�����AEO�����纣����֯��֤������ʵѵ���أ����ڣ���������������ʵ����ѧ���ʹ��ͽ�ѧ��������˾Micro LED���ڹ�װ����ϵ�в�Ʒ�������ȶ�����������������������2024̼���̼�к���̳�����ڹ��ʵ�̼����̳����200�O�ij�������ʾ������Ӧ������̳�ı��������������ڣ���˾������ɿ�Ӧ���ڻ�����Ϣ����ϵͳ�߶���ҵ��ʾ����ĸ��������Ʒ���Լ���Ӧ���ڳ���ʽXR�����Micro LED��ʾ��Ʒ��Mini��Micro LED��ʾ��Ʒ�������ǻ۳��С����ܽ�ͨ��רҵ��ʾ��������������Ҫ���ã�Ҳ���ڹ�����Ϣ����ҵ��������㷺Ӧ�á�

�����ŴӪ��437.86��Ԫ������8.11��Ԫ

�������ڣ������Ŵ�ɷ�����˾ʵ��Ӫҵ����437.86��Ԫ��ͬ���½�38.80%����ĸ���������8.11��Ԫ��ͬ���½�35.86%���۷Ǿ��������10.48��Ԫ��ͬ������14.18%��

�������ڣ���˾��ץ���ǻ��������ƶ�ս�Թ滮����������ǿƼ�������������ҵת��������ʵ��������˾�齨���ǿƼ���ҵ�����Ż���֯�ܹ�������ҵ��չ��ܣ��������Dz�ҵ�о�Ժ����ִ�������������ҵ��չ���ܡ���˾ê��������ҵ�������������Dz�Ʒ��Ӧ�����Ǵ��¡�������̬���ս�Է�չ�������������ľ�������������컯���ƣ�������չҵ���ͼ��

2024��ȣ�LED��ҵ����ָ�����Ԥ�ڣ���˾��Ʒ���������٣���˾���ҵ����Ӫҵ����ͬ���½�Լ31%���̶��ɱ�ռ�����ӡ���˾������������ҵ�����Ƹ߸���ֵ��Ʒ���ۣ��Ӵ�����ʲ��̻����ȣ�ʵʩ������Ч���ԡ��������ڣ����ҵ��������ͬ�ȼ�����

��˾�۽��߱ʹ�����ҵ���ع��ڹ���˫�г����ɹ��нӸ���ʡ���ٹ�·������������������·�Ƹ��켰����LED�ƾߵ��ص���Ŀ�����ж��������������г��ջ���������컯��Ʒ���������з�LEDӰԺ��������������˸߶���ʾӦ�ò�Ʒ����ɫ����������Ʒ�����о�����������ƽ���ҵ�����Ϲ������̻��Ч���ܲ��Ż��ʲ����ã�ʵ����Դ�Ż�������Ч��˫������

����˾��Ӫ��90.65��Ԫ������16.16��Ԫ

���뵼���豸���Ϻ����ɷ�����˾2024��Ӫҵ����Լ90.65��Ԫ����2023������Լ28.02��Ԫ��ͬ������Լ44.73%�����У�2024���ʴ�豸����Լ72.77��Ԫ��ͬ������Լ54.72%��MOCVD�豸����Լ3.79��Ԫ��ͬ���½�Լ18.03%��LPCVD�豸2024��ʵ����̨���ۣ�ȫ���豸����Լ1.56��Ԫ��

2024�������ĸ��˾�����ߵľ�����Լ16.16��Ԫ��������ͬ�ڼ���9.53%�����ڼ��ٵ���Ҫԭ��1��2024��Ӫҵ��������44.73%�£�ë����ȥ������Լ9.78��Ԫ����2�������г����������������豸������������2024�깫˾�����Ӵ��з����ȣ��Ծ��첹������߶˰뵼���豸�̰壬ʵ�ָϳ���Ϊ����������û�����2024�깫˾�з�Ͷ��Լ24.52��Ԫ����ȥ������11.90��Ԫ��ͬ������Լ94.31%��2024���з�Ͷ��ռ��˾Ӫҵ�������ԼΪ27.05%��Զ���ڿƴ����ֵ��2024���з�����14.18��Ԫ����ȥ������Լ6.01��Ԫ��ͬ������Լ73.59%����3��2023�깫˾�����˳��еIJ����ؾ��Ƽ��ɷ�����˾��Ʊ������˰������Լ4.06��Ԫ����2024�깫˾�������Ȩ�������档

2024�������ĸ��˾�����ߵĿ۳��Ǿ���������ľ�����Լ13.88��Ԫ��������ͬ������16.51%��������������Ҫԭ������2024��Ӫҵ��������44.73%��ë����ȥ������Լ9.78��Ԫ���Լ�2024���з����ý�ȥ������Լ6.01��Ԫ��

�ڱ�����ĩ����˾���ʲ�Լ262.18��Ԫ���ϱ����ڳ�����21.80%��������ĸ��˾��������Ȩ��Լ197.37��Ԫ���ϱ����ڳ�����10.72%��

�������ڣ���˾��Ҫ���¸߶˰뵼���豸�����뵼���豸���з������������ۡ���˾������Ƽ�ǰ�أ������ڰ뵼���豸�����ҵ������۵�רҵ����������뵼�弯�ɵ�·���졢�Ƚ���װ��LED����Ƭ����������������MEMS�����Լ������۹��յĸ߶��豸����

��˾�ĵ��������ʴ�豸��Ӧ���ڹ���һ�߿ͻ���65��5���������Ƚ��ļ��ɵ�·�ӹ������������Ƚ���װ�����ߡ���˾MOCVD�豸����ҵ���ȿͻ����������ϴ��ģͶ����������˾�ѳ�Ϊ��������ǰ�еĵ����ػ�LED�豸�����̡���˾�������¿�����LPCVD��Ĥ�豸��ALD��Ĥ�豸��Ŀǰ���ж�������豸��Ʒ�����г�������ظ��Զ�����

2024�깫˾�з�Ͷ��Լ24.52��Ԫ����ȥ������11.90��Ԫ��ͬ������Լ94.31%���з�Ͷ��ռ��˾Ӫҵ�������ԼΪ27.05%��Զ���ڿƴ������й�˾��ƽ���з�Ͷ��ˮƽ��

�������ڣ���˾����ר������359���������ר��263�ʵ������ר��84�������ר��12�����2024��12�£���˾������2,910��ר�������з���ר��2,424�ռ��83.30%���ѻ���Ȩר��1,781����з���ר��1,514�

��ӯ���ܣ�Ӫ�� 169.34��Ԫ�������� 7.72 ��Ԫ

2024�꣬�����г�ӯ���ܼ����ɷ�����˾ȫ��ʵ��Ӫҵ������ 169.34 ��Ԫ���� 2023 ������ 23.40%�����������й�˾�ɶ��ľ����� 7.72 ��Ԫ���� 2023 ������ 800.24% ��

�������ڣ���˾�����۽����ѵ��Ӿ��������������Դ��Ʒ�����������Ӫҵ��ͬʱ�����ƽ������˼�����װ��ҵ�����ҵ��ķ�չ����˾Ӫ�պ;����������ʷ�¸ߡ�

�������ڣ�ȫ�����ѵ��Ӳ�Ʒ����������ֳ�����������̬�ƣ������ֻ�������ȫ��ͬ������6.4%6.4%���ﵽԼ 12.4 �ڲ��� AI PC ���Ƴ��Լ���ҵ�������ڵĿ�ʼҲ�ƶ��˱ʼDZ����Ե� PC ��Ʒ��������������˾���ѵ���ҵ��ʵ��Ӫ�� 116.91 ��Ԫ���� 2023 ������ 15.39%�����жԹ��ʴ�ͻ���������������

2024������Դҵ������ 52.14 ��Ԫ��ͬ������ 47.29%�������˽ϸ������ٶȡ����Ź�˾λ���Ĵ��˱����Ĵ��Թ������ճ��ݡ��������µĶ�����ؽṹ���������ز��ܵ����ͷţ���˾����Դҵ��Ӫ�ձ����˿� ���������г�ռ���ʵõ�������

����ʽ�˹����ܺʹ�����ģ�ʹ������������λ����˽�����ҵ��Ӧ�ýΡ������������λ����˼������˹����ܡ��߶����졢�²��ϵ��Ƚ�������������Ϊ�̼�����������ֻ�������Դ����֮��ĵ߸��Բ�Ʒ������̱�������������ʽ���������ڣ���˾�ӿ����λ�������ز��ܵĽ��裬�Ӵ��з�Ͷ�룬ȡ���˶�ҹ��������λ����˿ͻ��Ķ�����Ŀ��

2024�깫˾ȫ����ؽ����չѸ�١����ڵ������ܲ�������Ŀ���˱����ض�����Ŀ����������������Ŀ�����������ݻ��ء��γǿƼ���ҵ��Ŀ�Ⱦ����ƻ��ƽ�������Խ���������غ�ī�����������ؽ�����ȼӿ죬��������������Ҳ����ィ�Ρ�

�������ڣ���˾������Ȩר��272�������з���ר��132��������������ר��301���������й�����143����PCT 10����������Ӧ�÷��࣬�������ڹ�˾������Դ��������ר��73�������з���37������ͷ��ʽ�豸�ӹ��������빲22�������з���14��������2024��12��31�գ���˾���ӹ�˾�����Ȩ����Ч��ר��2002�������з���ר��701����

ŵ�����ƣ�Ӫ��32.80��Ԫ������5.93��Ԫ

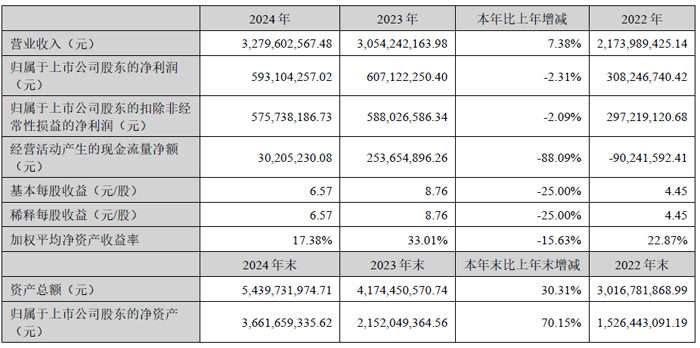

�������ڣ�����ŵ�����ƿƼ��ɷ�����˾ʵ��Ӫҵ����32.80��Ԫ��������ͬ������7.38%�����У������г�ʵ��Ӫҵ����26.53��Ԫ��������ͬ������2.85%�������г�ʵ��Ӫҵ����6.26��Ԫ��������ͬ������32.03%��ʵ��Ӫҵ����6.59��Ԫ��������ͬ�ڼ���2.31%��ʵ�ֹ�ĸ������Ϊ5.93��Ԫ��������ͬ�ڼ���2.31%��

�������ڣ��ܵ��ⲿ��ۻ���Ӱ�죬�����г�������ս���������г�������ͷ���á����⣬MLED ��ҵ�������������ڹ�˾����ǰ����MLED ������ؼ������Ƴ��˺��ļ��װ���ͼ��ɵ�·�Ȳ�Ʒ����˾MLED �������������������⣬��˾������Ӧ�ó����л����ھ�߸���ֵ���������м����з����г���չ��Ϊ��˾������ë����

��˾�۽�����Ƶ����ʾ���ƺ����㷨�о���Ӧ�ã�Ϊ�û��ṩרҵ����Ӳ���ۺϽ����������˾ҵ����Ҫ��Ϊ�����飺LED ��ʾ����ϵͳ����Ƶ����ϵͳ�������Ƶ���Ϣ���������ϵͳ����˾��Ʒ�㷺Ӧ����LED ��ʾ����������Ƶ�ĸ�������Ϊ�����ն˿ͻ��ṩ����ʾ���ơ���Ƶ�������ƶ����߹���ȫ��·�Ĺ��ܷ���

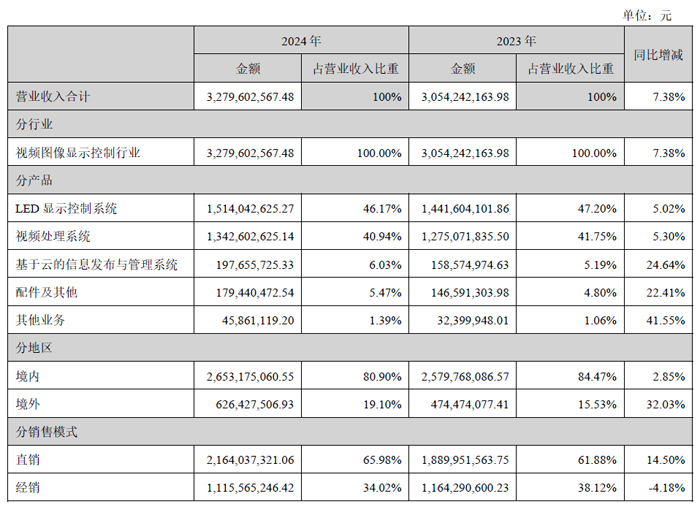

�ֲ�Ʒ����LED��ʾ����ϵͳҵ��ʵ��Ӫ��15.14��Ԫ��Ӫ��ռ��46.17%��ͬ������5.02%����Ƶ����ϵͳҵ��ʵ��Ӫ��13.43��Ԫ��Ӫ��ռ��40.94%��ͬ������5.30%�������Ƶ���Ϣ���������ϵͳҵ��ʵ��Ӫ��1.98��Ԫ��Ӫ��ռ��6.03%��ͬ������24.64%�����������ҵ��ʵ��Ӫ��1.79��Ԫ��Ӫ��ռ��5.47%��ͬ������22.41%��

����������ĩ����˾�з���Ա����Ϊ1,287 �����з���ԱռԱ�������ı���Ϊ41.17%����֪ʶ��Ȩ���棬����������ĩ����˾ӵ�о���ר��1,177 ����з���ר��656 �������ר��27 ����з���ר��22 �����������Ȩ238 ����ɵ�·��ͼ���14 �

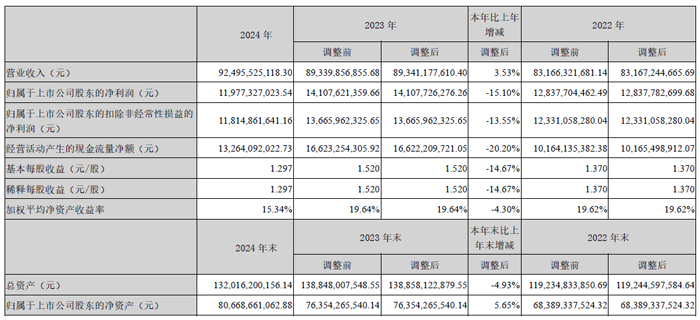

�ʺ�ɷݣ�Ӫ��116.64��Ԫ������12.40��Ԫ

2024�꣬�ʺ���ʾ�����ɷ�����˾ʵ��Ӫҵ������116.64��Ԫ��ͬ������1.73%������Һ�����ҵ������102.91��Ԫ��ͬ������0.33%�����岣��ҵ������15.11��Ԫ��ͬ������21.87%��ʵ�ֹ���ĸ��˾�ľ�����12.40��Ԫ��ͬ������87.55%��

�������ڣ��ʺ�ɷݾ۽�Һ����塢���岣�����������ҵ����ֿƼ��������죬����Ŀͻ�ս�ԣ������ƽ���ҵ��ģ����ȫƷ�ֹ��������ȹ���ҵ��λ���г�����������������

2024�꣬��˾������Һ�����1,466.48��Ƭ������1,473.74��Ƭ��ȫ����߱����Ƚ����У����������岣��749.72��Ƭ�����ۻ��岣��694.13��Ƭ������G8.5+���岣������������ͬ������92.6%��93.2%�����岣����Ʒ�ṹ��һ����߸���ֵ����������Ʒ�Ż����У�G8.5+���岣����Ʒ��ռ���Ȳ�������

�������ڣ��ʺ�ɷ�Һ������ҵ����Χ���ն��г����������������ԣ�������������ȫ���ƶ���˾�� �����úͲ�Ʒ�ṹ �� ��ߴ缰��ˢ����չ�� 85+ Һ������Ʒ���ܿ�����������Ч�������ն˿ͻ�����������ȫ�������������ȶ�������������ѻ�������ȡ���˽Ϻõľ�Ӫҵ����

�������ڣ��ܹ��������Լ�������ƫ�ô�������ߴ硢��ˢ���ʡ��ߴ��ʡ�����Һ����������������ԡ���˾ ���� �г��������ƻ����ﻮ���֣������ƶ������ʾ�����������������������Ż������������м�������ߴ���ܽ�һ������������ 65 ����ֲ�Ʒ����Ч��Ʒ�ӿ���������Ʒ�����ѻ������� TV �г������ߴ硣

Ͷ�����ȣ��������岣�����߹�ģ�� �������ڣ� ���� ���岣�� ���� ��� 3 �� G8.5������ ���岣�������߲�����ת��������Ӫ Ӧ�� �¼������³ɹ� ���� ���߲��� ������ ȡ��ʵ����ͻ�ơ�Ŀǰ��˾���������� 10 �� G8.5 ���岣�����ߣ� ���߹�ģ ͬ�ȴ�������� ��

�ʺ�ɷ���ʾ�����Ҫ��Ʒ����32 �硢 50 �硢 55 �硢 58 �硢 65 �硢 70 �硢 85 �硢 100 ����г������ߴ�ĵ�����ʾ���������߱� 4K/8K ����ˢ���ʡ��ߴ����Լ����ĵȣ���Ʒ��Ҫʹ���ڵ��Ӽ�������ʾ��Ӧ�ó������������ڣ� Һ������г��������Է�չ���������º��г� ��ߴ� �����ƶ���������������������ȶ�����˾˳Ӧ��ʾ�ն��г� �������ƣ� �����ƶ� ��Ʒ�ṹ���������Ż�����ߴ�������ú�Ʒ�ʿɿ����ȶ�������������Ч���������Ӫҵ���Ƚ�������

�ʺ�ɷݻ��岣��ҵ���Ʒ��ҪΪTFT LCD ��ʾ������ G5 �� G6 �� G7.5 �� G8.5+ �ȶ�Ʒ�� a si ���岣�����㷺��Ӧ �� ֪����峧�̣�����֮��������ս�Թ�����ϵ�� ���������ڣ���˾�ӿ��ƽ� G8.5+Һ�����岣������ ���裬��ҵ��ģ�������ѽ��ɲ��߿������������������Ч�ܴ�������� ���岣�� ��Ʒ���������������� ͬ�ȱ��ֳ��� ���� ��

������Ӫ��6.82��Ԫ��ͬ��2.85%

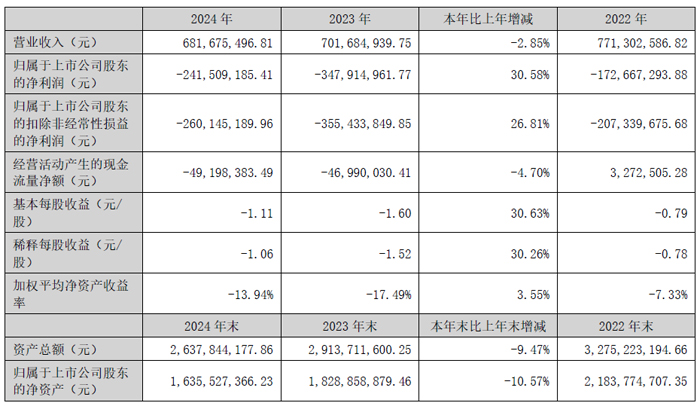

�������ڣ��������Ӽ��Źɷ�����˾Ӫҵ����6.82��Ԫ��ͬ�ȼ���2.85%����ĸ���������24,150.92 ��Ԫ��ͬ�ȼ���30.58%���۷Ǿ��������26,014.52��Ԫ��ͬ�ȼ���26.81%��

������ȫ�ó������У������½�����ҵ���ղ�������Ԥ�ڣ�����˾����������������Ʒ���£���Ʒ�ṹ��������Ʒ������������Ӫ�ɱ����ƣ�����ٴ���ͷ���٣�ʹ�ñ������ڹ�˾��Ʒ�������ۺ�ë���ʽ�ȥ��ͬ���Ȳ�������

��˾��һ�������ڸ����ܡ���Ʒ��ģ�⼯�ɵ�·оƬ��ơ��з�����װ�����Ժ����۵Ĺ��Ҽ����¼�����ҵ�����IJ�Ʒ����LED������������оƬ������������MOSFET/IGBT����MCU�����Э��оƬ��5G��Ƶǰ�˷���оƬ��ģ��оƬ���Լ�����ASICоƬ����Щ��Ʒ�㷺Ӧ�������ѵ��ӡ��ҵ���ҵ��ͨ���豸����ҵ���Ƶȴ�ͳ����ͬʱҲ����������������Դ���ɴ����豸���˹����ܡ����ܼҾӡ��������켰5Gͨ�ŵ����˵�������

�ֲ�Ʒ����LED�ơ�LED���Ƽ�������оƬҵ��ʵ��Ӫ��1.72��Ԫ��ռ��25.24%��ͬ���½�28.67%����Դ������оƬҵ��ʵ��Ӫ��3.37��Ԫ��ռ��49.39%��ͬ������2.72%��MOSFET��оƬʵ��Ӫ��6978.80��Ԫ��ռ��10.24%��ͬ������178.73%��������оƬʵ��Ӫ��Լ1��Ԫ��ռ��14.68%��ͬ������6.59%%��

��ֹ��2024��ף���˾�ѻ��217��ר�����������з���ר��83�ʵ������ר��133����ר��1����ɵ�·��ͼ��ƵǼ�345���������Ȩ58�

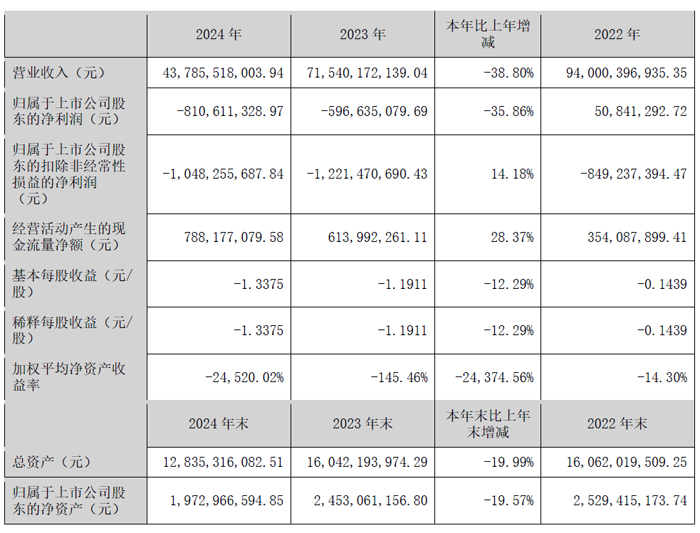

����������Ӫ��42.13��Ԫ��ͬ��7.03%

4��19�գ������������ɵ�·�ɷ�����˾����2024����ȱ��档�������ڣ���˾ʵ��Ӫҵ����42.13��Ԫ��ͬ���½�7.03%��ʵ�ֹ�ĸ������36,620.21 ��Ԫ��ͬ���½�31.84%���������ڹ�˾ʵʩ�������Թ�Ʊ�����ƻ�����˾������Ȩ��������4,512.87 ��Ԫ����˾���չ������Ĵ�����̶��ʲ��������ʲ����ʲ�������ֵ�����۾���̯���ȶԹ�˾�����������Ӱ����Ϊ3,685.52 ��Ԫ�����ʲ���ֵ̯���빫˾��Ӫ���������ϵ��С���Թ�˾�ֽ�������Ӱ�졣

��˾Ϊ���ɵ�·�����ҵ����Ҫ���¼��ɵ�·оƬ��Ʒ���з������۵�ҵ��˾��Ҫ��Ʒ�߰�������оƬ���洢оƬ��ģ���뻥��оƬ����Ʒ���㷺Ӧ�����������ӡ���ҵ��ҽ�ơ�ͨѶ�豸�����ѵ��ӵ�����

��˾רע�ڼ��ɵ�·�������֡�����+�洢+ģ�⡱�IJ�Ʒս�Ժ͡���ѭ��+��ѭ�������г�ս�ԣ������ƽ��������Ʒ���з�����ǿ��Ʒ���г��ƹ�Ϳͻ���չ���������ڣ�ȫ�����ѵ����г���ͬϸ�������Ⱥ���ֳ���ͬ���г�����̬�ƣ���AI ������ǿ���ƶ��£����ѵ��������г���������̬�ƣ���������صȲ���ϸ�����г��Գ��ֳ�����IJ��ȶ���������������ҵ��ҽ�Ƶ���ҵ�г��������������Խ�Ϊ���ԡ����ڹ�˾��ҵ��������ҵ�г���2024 �꣬��˾����Ӫҵ����;�����ͬ�������½���

��˾��Ƕ��ʽCPU ��������Ƶ����뼼����Ӱ���źŴ��������������紦����������AI �㷨�����������ܴ洢��������ģ�⼼�����������������漶оƬ��Ƽ����ȶ��������ӵ�������ɿصĺ��ļ������������г��������ƣ����Ͻ��м����ĵ������Ż����������ڣ���˾�������и�����ļ������з����ƶ���˾�ڸ������еļ����������������߹�˾���������������������µĺ��ļ���Ӧ���ڹ�˾��Ʒ�У��ƶ���˾�ۺϾ������IJ���������

�������ڣ���˾�����˸��ͬ���ա���ͬ���ࡢ���������ͷ������г�����ľ���ʽ�����͵ȶ���LED ����оƬ���з���ͶƬ�ȹ��������Ƴ����ľ���LED ����оƬ���߱ߺ�������оƬ��ͬ����ѹ��ѹLED ����оƬ�Ȳ�ͬ��ѹ����·������LED ����оƬ��ͬ����ѹ��ѹоƬ�ȶ��LED ������Ʒ���Լ�����LED �������ʹ��ظ�Ӧ��������32 λRISC-V MCU оƬ��Ʒ������оƬ���棬��˾����������������Ӧ�õ�LIN��CAN��GreenPHY��G.vn �����紫���Ʒ���з��Ͳ��Եȹ���������GreenPHY ���Ʒ�ѿ���������˾Э���ͻ�������GreenPHY ��Ʒ��ط����Ŀ��������䣬���ֿͻ������˲�Ʒ�ĵ�������ء�

�������ڣ�������������ҵ����ҵ�г�����Ե��ԣ��������ڹ�˾�ڹ����г��IJ�Ʒ�ƹ�Ϳͻ�����������Լ���˾����LED ����оƬ���������ƣ���˾ģ��оƬ��������ͬ����������˾�Ӵ�LED ����оƬ���г��ƹ㣬��ͬ�����LED ����оƬ�²�Ʒ���Ϸ����������Ʒ����������ɫ�ҵ硢�������������칫�豸���г�������չ����Ʒ������ͻ�����г��������ơ����У�����LED ����оƬ�����IJ������Ϊ����LED ����оƬ�������ϳɳ����г��ռ䣬��˾�����LED ����оƬ��Ʒ���Ƴ�Ҳ�ٽ��˹�˾�������г��е�Ӧ�ã���˾����LED ����оƬ�����������е����ʳ�����ߡ����������г�����˾LED ������Ʒ��ɨ�ػ����ˡ��Ƶ��ݻ����ˡ��������䡢��Ϸ��������õ��Ϻõ�Ӧ�á���˾����оƬ��ҪΪ���漶����оƬ���������ڣ�GreenPHY ��Ʒ�������в�Ʒ�ƹ㣬���������¿ͻ�������Ƶ��룬��˾֧�ֲ���Tier1 ���̽����˷�����ƣ����ֿͻ��IJ�Ʒ����ء�

���Թ�磺Ӫ��45.49��Ԫ��ͬ��76.6%

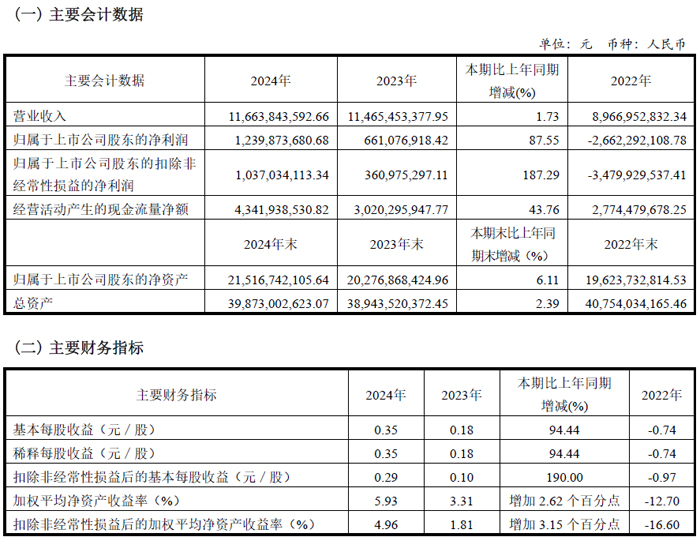

�������ڣ����Թ��ʵ��Ӫ��45.49��Ԫ����ң���ȥ��ͬ��76.6%��ĸ��˾Ӧռ����Ϊ6597.9��Ԫ����ң�ͬ��������404.2%��

�ع����ڣ����������TCL���ǹ�缼������˾�ĺ�������TCL���������гߴ缰רҵ��ʾ��Ʒ��������t9������ģ��һ�廯����ҵģʽ��Ϊ���һ��Ʒ�ƿͻ��ṩ���ƻ����ع����ڣ�������ƽ����ģ�������ͬ������12.9������5.2����Ƭ�����Ӫҵ��������925.9����Ԫ��������ʾ��Ʒ����ͬ������3.9������1.2����̨�����Ӫҵ��������1,012.2����Ԫ�����ڶ���������ϰ��������ֻ��г�����ƣ�����ع����ڣ��������ֻ���ģ������ͬ���½�11.6%�����Ӫҵ��Ϊ�����1,855.1����Ԫ�������ų���������Ʒ��ϲ��Ż��ͻ��ṹ���������ڶ���������°���������һ��Ʒ�ƿͻ�֮�ֻ�������

�ڲ�Ʒ��϶�Ԫ����չ�Ĵ����£�ƽ����ģ�鼰������ʾ��ƷΪ������������������Ҫ�������������������ļ��ȵ�������������12.0%���ﵽ15.6����Ƭ��ʵ����������49.3����Ƭ��ͬ������3.6%��ͬʱ���������гߴ��Ʒ�ĸߵ��۴����������������Ʒ��ƽ���ۼۣ�ͬ������65.9%�������97.3Ԫ����������Ӫҵ��ͬ������76.6%���������4,549.4����Ԫ��

�ع����ڣ������۵Ĵ�����������£�������¼��ë���������196.3����Ԫ��ͬ������12.8%��ë����Ϊ4.3%����ҵ���ģ�����⣬���������������ڹ��ߣ������ڶԳ屾������ҷ��յ�Զ�ڻ��Һ�Լ��֮���ֿ������Լ�����50.0����Ԫ���档��ˣ�������¼��ĸ��˾ӵ����Ӧռ�����������66.0����Ԫ��ͬ������404.2%��

���¹ɷݣ�Ӫ��164.68��Ԫ������6.76��Ԫ

2024�꣬���������㲿���ɷ�����˾Ӫ��164.68��Ԫ��ͬ������3.95%����ĸ������Ϊ6.76��Ԫ��ͬ������11.93%���۷ǹ�ĸ������Ϊ6.17��Ԫ��ͬ������26.85%������ÿ������0.39Ԫ��

2024 �꣬ʵ���ⲿ�г���������47.5��Ԫ��ͬ������13��Ԫ�������ﵽ 37%���ⲿ�г���������ռ������������30%����־�Ź�˾�г��ṹ�����Ż������γ��˸�Ϊ���⡢��Ԫ�Ҹ��߿������������г����֣�Ϊ��˾��Զ��չ�춨��ʵ������

�������������棬2024�꣬��˾�ڱ��ǵϡ�����˹��ε��������С������������ʱ������������������Դ�����г�����ȡ���˴�������������һ���ḻ�˼��������𡢳����ȹ��ڴ����������ŵIJ�Ʒ�ߣ��ɹ�������˹�����ǵȸ߶��ؿ���ͷ��ҵ��ȫ����������307������ⲿ�г�����142��ⲿ��������ռ�ȴﵽ48%������Դ�ඩ��ռ�ȳ���80%�����ǵ��̡��ȹ�������������������ȶ����Ʒϵ�С�

�����ܼ������������棬���¸�����˾�����š���Ϊ�������е���ѡ��顱����ҵԸ����Χ���������ա����ܼ�ʻ���������������鿪չҵ��רע���Ż����ڼ�ʻ���飬�ḻ�����������ӵĻ�����ʽ��������ƽ̨�������ݵķ���Ӧ�á�������˾��������չѸ�٣�2024�깫˾���ڳ�����������Ͷ��ʹ�ã�Ԥ���������ܲ��ܽ��ﵽ60��Ԫ��

������˾�������벢�ɹ����׳�������·��һ�廯����Ŀ����ʵ���ж���������������ʱ����Ϊ���ܽ�ͨ�ķ�չ�����������ڲ�Ʒ�з����������棬������˾����Ļ���DZ����״���ߡ��������ȶ����Ʒϵ�о�ȡ��ͻ���Խ�չ�������ƽ����������������أ�����ͨ�����������Ʒ������ù�������ԴƷ�Ƴ��Ͷ�������ʵ���������ף���һ�������˲�Ʒ���֡������г��ݶ��Ȳ���չ��������˾�����ģʵ�ֿ���������2024��ʵ����������24��Ԫ����Ӫҵ�����������

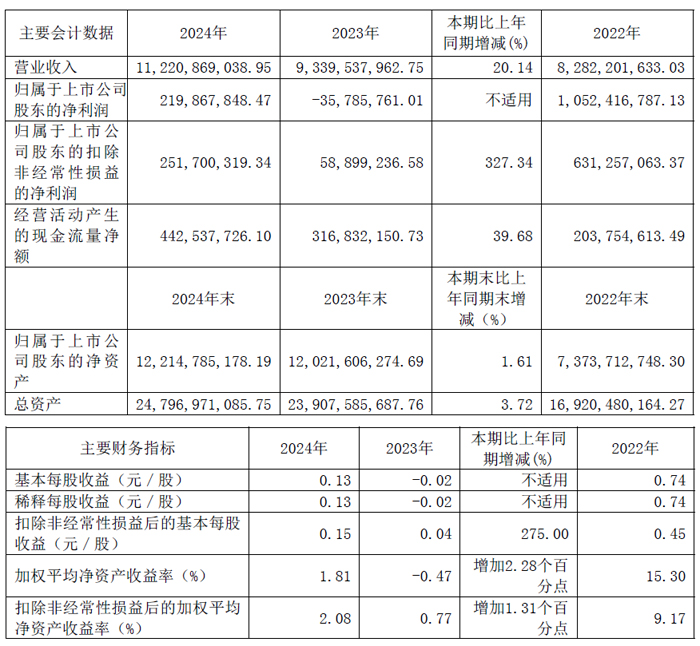

���ɿƼ���Ӫ��8.25��Ԫ��ͬ��44.74%

�������ڣ����ڳɹ�������ҵ���������г���2024��Ƚ��տ��ɵ��ӿƼ��ɷ�����˾ʵ��Ӫҵ����8.25��Ԫ������44.74%��Ӫҵ�ɱ�63,881.96��Ԫ��ͬ������46.66%�����۷���2,494.32��Ԫ������33.41%����������2,767.85��Ԫ������55.13%���з�����3,890.03��Ԫ��ͬ������29.61%��ʵ�ֹ�ĸ������9546.16��Ԫ��ͬ��34.56%����Ӫ��������ֽ���������9,067.82��Ԫ��ͬ������25.96%��

��˾��Ӫҵ��רע��Һ��רҵ��ʾ������Ҫ���¶��ƻ�Һ��ר�Բ�Ʒ���з�����ơ����������ۣ���Ҫ��ƷΪTN�ͣ���HTN�ͣ���STN�͡�VA��Һ����ʾ����ģ���Լ�TFT��Һ����ʾģ�顣��˾���С�����Ϊ�ͻ���������ֵ��ΪԱ���ṩ��ѵķ�չ�������ľ�Ӫ�����Ʒ��ҪӦ���ڹ�ҵ���ơ��������ӡ����ܼҵ硢ҽ�ƽ�����ר������˾�Ը߾��Ȳ�Ĥ������Ϣ��һ��ڡ�TFT��ѧ���ϵȼ���Ϊ����ij��ش�ߴ�VA��Һ����ʾ���Լ���ý�����ܺ��Ӿ��Ѿ���������������ȡ����һ����Ӧ�óɹ���δ������һ���Ӵ�����ʾ������רҵ��ʾ����ҵƷ���ɷ������չ��

��������������˾�����з��Ĵ����ͼ����Ͳ�Ʒ�õ�����ҵ�ͻ��Ĺ㷺�Ͽɡ���˾ӵ�и߶Աȴ�ֱȡ��Һ����ʾ��������Һ����ʾ��COG������Һ����ʾ�����ش�ߴ�Һ����ʾ������Ϣ��һ��ڡ�����Һ����ʾ��һϵ�к��ļ�����Ϊ��ҵ�ͻ���������������������һϵ��Һ��ר�Բ�Ʒ��������չ������Դ�DZ������ܼҵ����������Ʋ�Ʒ��δ��ͬʱ���Ӵ���������ز�Ʒ��Ͷ�뼰������

��˾�Ը��ȶ���Ϊ�����IJ�ƷƷ��Ӯ����ϸ���г��нϸߵ���ҵ�ͻ������Լ��Ϻõ��г���������˾��Ʒ��Ҫ�����й����ձ���ŷ���������ǵȶ�����Һ͵������㷺Ӧ���ڿ���ŷ�����¡����������������ϡ��ݶ��������֪����ҵ�IJ�Ʒ�С���˾ƾ���ڲ�Ʒ�����Լ��г������ȷ�������ƣ���ϸ������߱���ǿ�ľ�������

����������ĩ����˾��ù�����Ȩר��66����з���ר��22�ʵ������ר��44�������ʡר��������С��ҵ����������ʡ�������쳵�䡱����������ҵ�������ġ��ƺš���˾�ڶ��ƻ�Һ��ר�Բ�Ʒ����ƺͿ��������в��ϴ��£������²�Ʒ�ļ����������⣬��ɲ�Ʒ�ij����������Ӷ���֤�ͻ��ն˲�Ʒ��˳��������

��ͨ�ɷݣ�Ӫ��30.71��Ԫ������0.89��Ԫ

�������ڣ���ͨ�عɹɷ�����˾ʵ��Ӫҵ����30.71��Ԫ��������ͬ�ڼ���16.59%����ĸ������0.89��Ԫ��������ͬ�ڼ���72.70%���۷Ǿ�����1,170.28��Ԫ��������ͬ�ڼ���94.15%������2024��ĩ����˾���ʲ�116.45��Ԫ�����������й�˾�ɶ��ľ��ʲ�79.80��Ԫ���ʲ���ծ��30.71%��

�������ڣ������ҵ�ֽ��������صIJ��ܹ�ʣ���⣬��ʹ���ι����Ʒ�������ձ��ȡ��Ϊ������Ͷ�ʲ��ԣ�Ͷ�ʽ��Ȳ����Ӻ��ܴ�Ӱ�죬��˾�����װ����ҵ��������ȥ��ͬ����ȳ����������½������������ͬ�ȴ�����١���2023������������ʯ�����г������������ڰ��Ȼ�״̬����һ̬����2024�������������Թ�˾��Ӫҵ����������˽ϴ�����

2024�꣬���ȫ�ò�ȷ�������ӣ��Լ��г������ļӾ磬��ҵ�����Լۻ������������Թ�˾�ľ�Ӫ�ͷ�չ������������ս����˾�����Ŷ��ڶ��»���쵼�£�����������ҵ��չս�ԣ����Ӿ۽����Ӳ��ϵĴ���Ͷ�룬�Ӵ������ߵ��Զ��������ܻ�����Ͷ�룬����ǿ���ڿغϹ潨�裬��֤��˾δ���Ŀɳ�����չ��

�ڵ��Ӳ���ҵ�������У���˾���Ų���ҵ��������������ҵ�����Ľṹ�Ի�����ʵ�����Ȳ�������Ȼ��������ʯ����ҵ������ҵ�������ң���չ�ܵ��ش���ս������ҵ�����ֽϴ��»������֮�£�ѹ�����ҵ����Ȼ�ڹ�˾����ҵ����ռ�Ƚ�С��ȴ���ֳ��Ϻõķ�չ��ͷ��ʵ��������������

�����Ų���ҵ���棬�������ڹ�˾���Բ��ϲ�ҵ����������ҵ��չ���ƣ�������ص������˹���������������Դ��������˾Ϊ���عؼ������ṩ��Ƶ����Ĵ��Բ��ϵĽ���������г��ݶ�ͬ���нϴ����������ɹ�����ͷ������Ĺ�Ӧ����ϵ�����ͬʱ������AI����������������ǿ����ͷ����˾�з����Ƴ��˸�Ƶ���Ľ������Ų��ϣ����ɹ�����Ӧ���ڵ�Դģ��֮�С�

������ʯ����ҵ���棬�����ҵ�����Ӿ���������»����Ͼ���ս����˾����ʯ����ҵ����֡�������Ӫ+�����ƾ֡���ս�Է��룬�����Ż���Ӧ��������ϵ����ǿ���ڲ��ɱ����ƣ�רע���з������յĸĽ���������2024����Ϻ�SEMICON�뵼��չ���ϣ���˾�ɹ��Ƴ���������1000kg��������ʯ������ϡ�

�ڸ߶�ר��װ��ҵ�������У���˾����ר��װ��ҵ��չ��Ȼ�����ȶ���̬�ƣ�Ȼ���������ר���豸ȴ�������ܹ�ʣ�����������˶������١�Ӧ���˿��������ҵ�ṹ�������Ӱ�졣

�������ڣ���˾�ɹ�ͻ��1000kg������ʯ���������������þ����ʵ��ֱ��700mm���ϵĹ�ѧ����Ƭ�����ߴ�780mm��550mm����ʯ����Ƭ�IJ���������ڿհס�ͬʱ��6~8Ӣ���ھ��ĵײ��ϵļ���ͻ�ƣ��������ն�Ӧ�÷������������Ʒ�ʺͳɱ����ƣ���һ���ƶ�����ʯ��Mini/Micro LED����LED��ʾ�����ɵ�·��5Gͨ�ź���������ӵ�����Ĺ�ģӦ�á�

�������ڣ���˾�ɹ��������Ļ����������ص��з��ƻ���Ŀ������750mm���϶��������ʯ����Ƭ����ר�þ�����з���������Ŀּ�ڹ��˴�ߴ�����ʯ���ڲ��ϵ��Ʊ����ӹ��Ĺؼ��������⣬ʵ�ֳ���ߴ硢�ߴ��ȡ������ѧ���ܵ�����ʯ����Ƭ���з�������ͬʱ����˾�������Ļ����������ص�Ƽ��ɹ�ת����Ŀ��ֱ��600mm��ߴ�����ʯ����ɹ�ת�����������Ŀ�۽����²�������ĺ��ļ���ͻ����ɹ�ת�����ƶ�ֱ��600mm��ߴ�����ʯ����IJ�ҵ��Ӧ�ã����⣬��˾��400kg������ʯ���������豸�����տ�������Ŀ�ٻ����Ļ����������Ƽ��������Ƚ�����һ������ǶԹ�˾���������������Ͽɣ����ǶԹ�˾�ƶ���ҵ���������������ҹ�����ʯ�����Ʊ�ˮƽ����Ŭ���Ŀ϶���

ͮ���²ģ�Ӫ��32.70��Ԫ������5.17��Ԫ

�������ڣ�ͮ���²��ϼ��Źɷ�����˾ʵ��Ӫҵ���������32.70��Ԫ��������ͬ������11.10%���ٴ���ʷ�¸ߣ����е��ӻ�ѧƷҵ��ʵ��Ӫҵ����7.46��Ԫ��������ͬ������32.63%����ͳ������ҵ��ʵ��Ӫҵ����24.43��Ԫ��������ͬ������7.14%�����ӻ�ѧƷҵ����Ӫҵ�����е�ռ�Ƚ�2023������������˾ʵ�ֹ��������й�˾�ɶ��ľ�����Ϊ5.17��Ԫ��������ͬ������27.10%��

��˾��������ȫ���ӹ�˾ͮ�̵������ϼ���������Դ������ӻ�ѧƷ��ҵ��ƽ̨����Ҫ���ǰ뵼���̽��������Լ�����ʾ����̽���PI���ϼ���������֬�Ȳ�Ʒ��

2024�깫˾�뵼���̽�ҵ��ʵ��Ӫҵ����30,307��Ԫ��ͬ������50.43%����˾�뵼����I�߹�̽���Ʒ������ͬ������61%��KrF��̽���Ʒ������ͬ������69%����ѧ�Ŵ�I�ߣ�ICA����̽��������ָ���������������ͬ������185%��ArF��̽���ͨ���ͻ���֤����ʼ½����������Ӫ�գ�EBR�Ȳ�ƷҲ�ڱ����ȡ���������롣

���������ڣ��²�Ʒ���ֳ����õķ�չ̬�ơ�����������KrF��G/I�߹�̽�ȡ��������չ������2024��ף���˾12Ӣ���û���34�ң�8Ӣ���û���29�ң�8-12Ӣ���û���������ռ�ȸߴ�60%���иߵ����ɵ�·��̽���Ʒ�ѳ�Ϊ��˾���������������������������²�Ʒ����������2024�깫˾�²�Ʒ��������ռ�ȴ�43%������ǰ8���²�Ʒ������80%�����۶2024�������²�Ʒ27֧��Ϊ����ͻ���������˾�²�Ʒ�������ڳ������ӣ��ⲻ�������˹�˾�з�ʵ������������Ϊ��˾δ�������춨�˼�ʵ������ͬʱ����˾��̽���֬ҵ�����������̽��з������ֹ�̽���Ʒ�ѳɹ�ʹ��������֬��ʵ�����ã���һ�������˲�Ʒ��������

2024�꣬��˾���±��������ʾ����̽�ҵ��ʵ��Ӫҵ����33,031��Ԫ��ͬ������26.8%������̽���Ʒ����ͬ������30.6%��������ռ��ԼΪ27.1%���ӹ�˾�������Ϊ���ڱ�����һ��Ӧ�̡����У��ڹ���B�ͻ�ռ����Լ55%���ϣ�����4-Mask��AMOLED��ز�Ʒ�������ݶ��һ��������

�¿ͻ��������棬2024���²�Ʒ�ɹ���չ��4�����ۿͻ������⣬���ֿͻ�������������Թ�������ȡ�ý��Խ�չ��Ԥ��2025�꽫½��ʵ���������ۡ���������������ƽ�����ͷ���ͻ��ĵ�����Թ�����������һ�����������г�ռ���ʡ�

��AMOLED ��̽����棬���������Ϊ������ʵ�ֱ����������� OLED �ù�̽���Ӧ�̣��ɹ�ͻ����OLED�ù�̽��ļ���ƿ�������з��IJ�Ʒ���и߽����Ⱥ��ȶ��Ե��ص�ɹ㷺Ӧ����G4.5~G6���ߣ����ݸ��Լ�����OLED����Ƴ̹��ա���˾�����ĸ����ܸ߷ֱ��ʹ�̽����ֱ��ʴﵽLine1.5��m��Hole2.0��m���Լ�AMOLED Touch�õ��¹�̽�����ʵ���������ۡ�

���л���ԵĤ����2024�깫˾�ɹ�������л���ԵĤ������������������ȫ���ӹ�˾ͮ�̵����ڴ˻����Ͻ�һ���������з�ʵ���Ҽ�����豸��ͬʱ������չ�����ͻ���Ǣ������Ϊ2025��˳���ƽ��ͻ���֤�����˳������

2024�깫˾�뵼���̽��з���Ŀ��ʮ�����һ����Ŀͨ���û���֤�����ֽ���С���������Ρ��ڼ����з����棬��˾ȡ�������ɹ���KrF��̽�ʵ��110nm�ֱ���ͻ�ƣ��������зּ���֬��I�߹�̽������ɹ���ͬʱ�Ƴ�����Ĥ�Ƚ���װ�ù�̽���

����ʾ����̽����棬��˾���ϵ������з�Ͷ�룬����ǿ����з����������������˶����Ʒ�Ŀ������������г���2024�꣬��������Array��������Layer�����4-Mask�߸жȹ�̽���Ʒ���������������ڲ�����չ�¿ͻ��У�����Ʒ����߿ͻ��豸���Լ����ܾ��л������á����AMOLED���ͻ�����˾�����ĸ����ܸ߷ֱ��ʹ�̽����ֱ��ʴﵽLine1.5��m��Hole2.0��m������B��E�ͻ�ʵ���������ۣ��������ܲ�������ȫƥ�����й��ʶԱ��Ʒ��ͬʱ������Ч������жԱ��Ʒ�����������⡣2024�����AMOLED�߷ֱ��̽��ͻ������µĸж�����Ҫ�߸жȸ߷ֱ�PRҲ½���ڿͻ���չ�����ԣ�Ԥ��2025��ʵ��ȫ���������롣ͬʱ��AMOLED Touch�õ��¹�̽���V�ͻ���E�ͻ���T�ͻ�Ҳʵ���������ۣ�����C�ͻ���֤�У����������γ��������ۡ�

���������ڣ�����ʾ�������AMOLED array��̽��÷�ȩ��֬����������ع�̽��䷽��Ʒ��ͨ��������֤����֬��̽����γ��ȶ����������ۣ�LCD Array�����ȹ�̽��÷�ȩ��֬ȡ���ش�ͻ�ƣ����ڽ��������������䷽��������˾�ѹ�������TFT-LCD�л���ԵĤ��̽�ȫ���̵�����������ϵ���߱�����֬�ṹ��ơ��ϳɡ����䷽Ӧ�ÿ�����ȫ����ʵ�����з�������Ŀǰ���Ȳ��ƽ��䷽������װ�ý��裬��Ʒ�з���չ˳��������Ҳ�߱��������л���ԵĤ�ı�ϩ����֬����������������Ԥ��2025����ɶּ��������߽��衣

��Ŀ����������������ڣ����1.1��ְ뵼�塢ƽ����ʾ�ù�̽���2�����������Լ���Ŀ����Ŀ���̽��ѿ�����Ŀǰ�Ѳ��ֽ���Ͷ���Σ���Ʒ���ǰ뵼���̽����������������л���ԵĤ��EBR�ȸ߶˹�̽��������ײ�Ʒ��

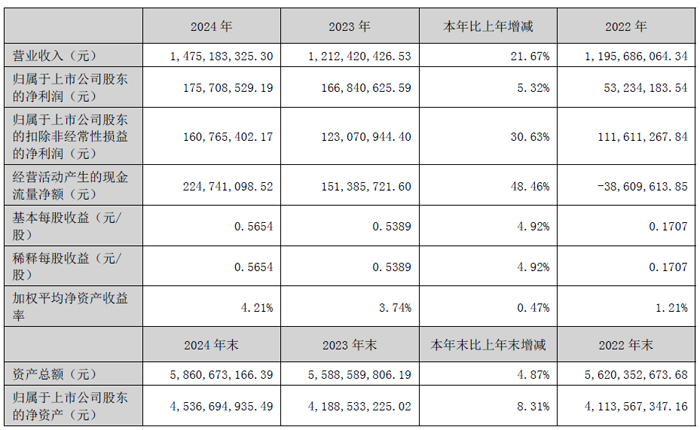

�Ϻ�������Ӫ��14.75��Ԫ��ͬ��21.67%

�������ڣ��Ϻ������뵼����Ϲɷ�����˾ʵ��Ӫҵ����14.75 ��Ԫ����ȥ��ͬ������21.67%��ʵ�ֹ�ĸ������1.76 ��Ԫ��ͬ������5.32%���۷Ǿ�����Ϊ1.61 ��Ԫ��ͬ������30.63%��

��˾�뵼����ҵʵ��Ӫҵ����10.35 ��Ԫ��ͬ������34.78%����Ҫ�ǹ�˾�뵼��ҵ�����²�Ʒ�����������ԣ����Ͳ��Ϸḻ���ص���Ŀ�г�������չ˳����ȡ�ÿͻ����������������ӡ�

�������ڣ���˾��Բ�����ùؼ����ղ����������ӽ϶࣬���У���Բ�����õ��Һ�����Ӽ�ϵ�в�Ʒ�г��ݶ�������������ɵ�·��������ϴ��ʴ��ϵ�в�Ʒ�ڿͻ��˽�չ˳�������۲���������Ϳ�ϰ��ҵ������ҵ�г����ջ���������Ϳ�ϲ�Ʒ�ۼ��½��Ȳ�������Ӱ�죬2024 ��ʵ��Ӫҵ����4.40 ��Ԫ����ȥ��ͬ�������½�������г�����ս��ѹ������˾�ӹ�˾����Ӧ�ԣ�˳Ӧʱ�Ƶ�����Ӫ�������ԣ������Ż���Ӫ�ɱ��ṹ��������ͬ��ʵ��������

�������ڣ���Բ�ҵ���ٷ�չ�����οͻ��ĵ�������˾Χ�Ƶ��ӵ�ơ�������ϴ�����ӹ�̡�������ĥ������ʴ�������ļ����������Ӵ��з�Ͷ�룬���²�Ʒ������Ϊ�ͻ��ṩ���廯����������������ڹ�˾�з�Ͷ���ܶ�2.2 ��Ԫ��ռ����Ӫҵ����ı���Ϊ14.92%����Ҫ�����ڼ��ɵ�·�����ù�̽����Ƚ��Ƴ�ʪ��ʴ��Һ����ϴҺ�����Ӽ�����ѧ��е��ĥҺ����Ŀ��

����������ĩ����˾������ר��552 ����У�����ר��389 ��Ѿ���Ȩ173 ������й��ʷ���ר��17 ��Ѿ���Ȩ9 ���

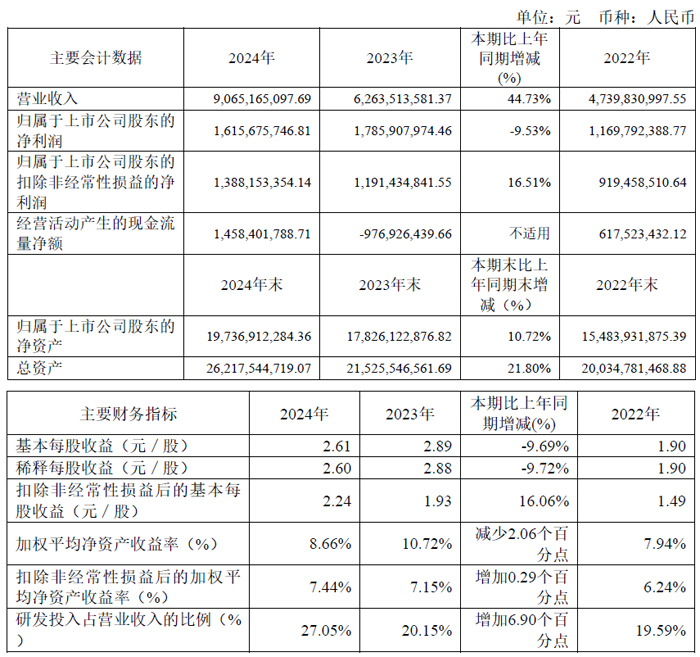

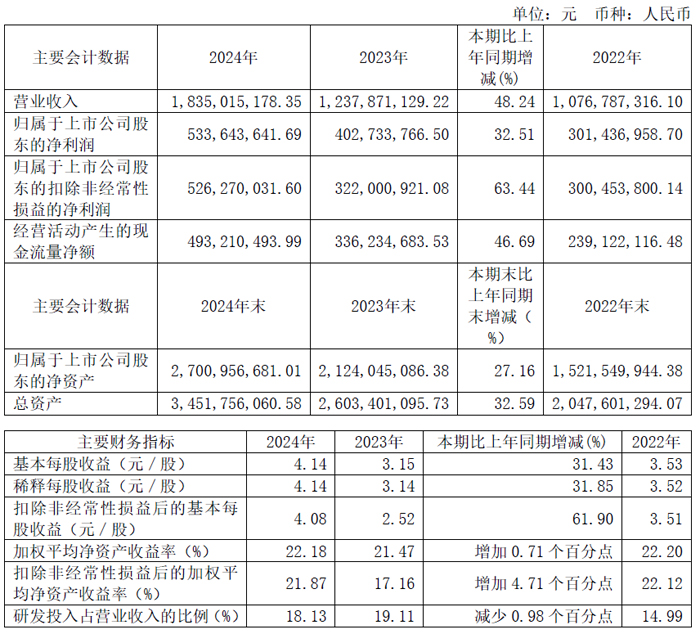

�����Ƽ���Ӫ��18.35��Ԫ��ͬ��48.24%

�������ڣ��������ӿƼ����Ϻ����ɷ�����˾ʵ��Ӫҵ����18.35��Ԫ����ȥ��ͬ������48.24%�����л�ѧ��е��Һͬ������43.73%��������ʪ���ӻ�ѧƷͬ������78.91%����˾��2019�굽2024���Ӫҵ�����긴�������ʴ�45%��

��˾Ӫ��������Ҫϵ��˾ʼ�ռ��غ���ҵ���������3+1������ƽ̨����Ӧ������Ʒ�з����������õ�������ǿ��ͬʱ����˾��Чʵʩ����Ʒ���г���չ�ƻ��������ƽ��¶������¿ͻ�����Ӧ�õĻ�ȡ���²�Ʒ���¿ͻ�����Ӧ�õĵ���˳������Ʒ�з���չ���г���չ�����ʵ��Ԥ�ڡ����⣬��˾ʼ�ռ�ֿͻ���һ��������ͻ�����������Χ�ƿͻ���������Ͽͻ��������࣬���ֲ�Ʒ˳����������Σ���������ʵ���Ƚ�������

�۷Ǿ�����Ϊ52,627.00��Ԫ����ȥ��ͬ������63.44%����Ҫԭ���У���1����˾���ϼ�ǿ��ͻ����ܺ��������������ƷƷ�࣬��Ʒ�ṹ����Ԫ����ͬʱ���ڲ��ֲ�Ʒ������Ч�ʽ�����ͬ��������������������ë����������������2����˾Ӫҵ���뱣���Ƚ���������3����˾�ڳ�����ǿ�з�Ͷ����������ͬʱ�����������ڲ������;�ӪЧ�ʣ��ڼ���úϼ���������40.05%����Ӫҵ������������48.24%����4�����ڻ������ʹ����Ϣ�����Ӱ�죬��������ͬ������2,052.46��Ԫ��

��ĸ������Ϊ53,364.36��Ԫ����ȥ��ͬ������32.51%�����۷Ǿ�����ı䶯Ӱ�����⣬���ڷǾ�����������Ŀ����С��2023�꣬�ֽ��ش��������Ŀ������ղ��貿��ȷ��Ϊ�������棬��ʹ�Ǿ�����������Ŀ�ɱȻ����ϴ��ڴˣ���ĸ������ͬ��������32.51%��

��Ӫ��������ֽ���������Ϊ49,321.05��Ԫ����ȥ��ͬ������46.69%�����������й�˾�ɶ��ľ��ʲ�������ĩ����27.16%������ÿ�������ϡ��ÿ������ֱ�Ϊ4.14Ԫ/�ɺ�4.14Ԫ/�ɣ������ڷֱ�����31.43%��31.85%���۳��Ǿ����������Ļ���ÿ������Ϊ4.08Ԫ/�ɣ�����������61.90%���������ڣ���˾�ļ�Ȩƽ�����ʲ������ʺͿ۳��Ǿ����������ļ�Ȩƽ�����ʲ������ʷֱ�Ϊ22.18%��21.87%�������ڷֱ�����0.71���ٷֵ��4.71���ٷֵ㡣

�з�Ͷ��ռӪҵ����ı���Ϊ18.13%����ȥ�����½�0.98���ٷֵ㣬���з�Ͷ���ľ���ֵͬ������40.64%����Ҫϵ�������ڹ�˾��ͻ����ܺ�����Ϊץס�г��ļ������ƣ�������չ�����з����Ϊ��˾�ɳ�����չ�����ʵ�Ļ�����

��˾�ڹ�����ʪ���ӻ�ѧƷ���������ڹ������ȼ����ڵ��ѹز��ṩ��Ӧ�IJ�Ʒ�ͽ��������������չ��Ʒ�߲��֣�Ŀǰ�Ѻ��ǿ�ʴ����ϴҺ����̽�����Һ�������ϴҺ����ʴҺ�ȶ��ֲ�Ʒϵ�У��㷺Ӧ��������·�� 3D NAND �� DRAM �� CIS ����ɫ���ռ����ʷ�װ������ �������ڣ��ڿ�ʴ����ϴҺ���棬�Ƚ��Ƴ̿�ʴ����ϴҺ�з�����ҵ��˳������������ ���������г� ���������ϴҺ���棬�Ƚ��Ƴ̼��������ϴҺ��չ˳��������������

����2024��12��31�գ���˾�����ӹ�˾�����305���ר����Ȩ�������й���½214��й�̨��73�����8�����5��¼���3�����2�����367���ר�������ѻ�������1��ʵ������ר�������ѻ�������

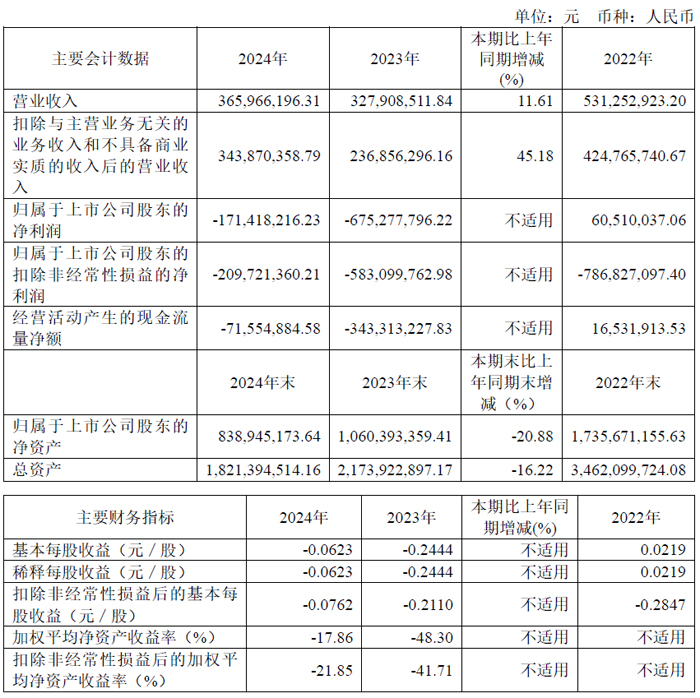

����£�Ӫ��3.66��Ԫ��ͬ��11.61%

�������ڣ�����¹��ɷ�����˾ʵ��Ӫҵ����3.66��Ԫ������������ 3805.77��Ԫ��ͬ������11.61%��ʵ�ֹ�ĸ���������1.71��Ԫ��ͬ�ȼ��� 503,859,579.99Ԫ���۷Ǿ�����2.10��Ԫ��ͬ�ȼ��� 373,378,402.77Ԫ��

2024��ȣ���˾Ӫҵ����ͬ������������ʯҵ��ȫ������ 24,953.34��Ԫ��ͬ��С������������ë�� 1,837.25��Ԫ����˾�����ۺϷ���ҵ��ȫ������ 11,643.28��Ԫ������ë�� 3,141.48��Ԫ��������������ҵ�� �� �鴴���ë���в����Ը��ǹ�˾�����ڼ���úͼ�ֵ��ʧ�ȣ���ʹ��˾2024��ҵ����δ��ʵ��ӯ����

�������ڣ����г�����Ӱ�죬����ʯ��Ʒ�г��۸������ѹ������Ͼ����г����ƣ���˾��ȡ�˶�Ԫ����Ӧ�Բ��ԡ�һ���棬ͨ�����մ��µȷ�����������Ч�ʣ���ʵʩ��һϵ�еĽ�����ʩ ��һ���� ��˾�������� �����Ŀͻ� +ս����Ʒ ��Ϊ���ĵ��������� �� �ڱ������� ��˾�������Ŀͻ��ĺ���������ǵϵ���ҵ��ͷ��ҵ�����˳�Ч��ͨ���ơ� 2024��ȣ���˾������ñ��ǵϡ���ͼ�뵼����ص�ͻ����ȶ�����������������ʯҵ��չ������ͬʱ����˾����˹���֪�����ѵ���Ʒ������ʯ�����Ʒ��������֤��ʵ���� С����������Ϊ����������Ӧ����������

���ʲ��Ż����棬��˾�����˲��������豸������Ʒ�����������ӹ�˾��̨�Ӱ���µ��������ͨ��������ʩ��������������ʯҵ�����ë����ͬ������������ȫ������ʯҵ����ʵ��Ӫҵ���� 24,953.34��Ԫ��ë�� 1,837.25��Ԫ��δ������˾�����ٵ�Ч�ʲ��İ�������飬����ͨ���ֽι�Ȩ�ṹ����������ս��Ͷ�����Լ����ʲ���Ӫ�ȷ�ʽ�Ż���˾��Ȩ��ҵ��ṹ����벢����������ʯҵ��Ԫ�ľ�Ӫ��������������ʯҵ��Թ�˾ҵ���IJ���Ӱ�� ��

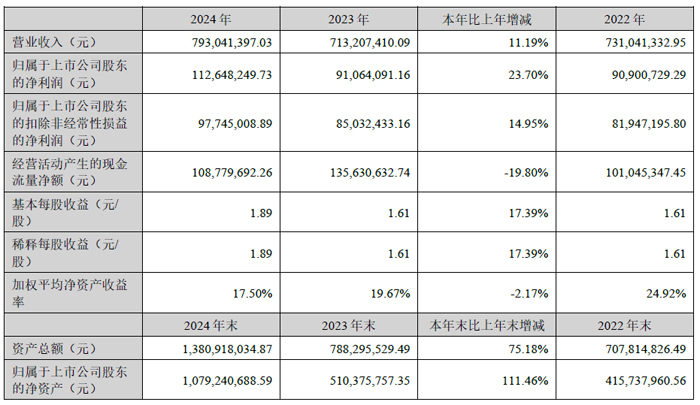

�°�Ƽ���Ӫ��11.67��Ԫ��ͬ��25.19%

�������ڣ���̨�°�Ƽ��ɷ�����˾ʵ��Ӫҵ����11.67��Ԫ����ȥ��ͬ������25.19%��ʵ�ֹ�ĸ������9,742.91��Ԫ����ȥ��ͬ�ڼ���5.36%��������ĩ����˾���ʲ�296,973.34��Ԫ���������ĩ����8.36%�����������й�˾�ɶ��ľ��ʲ�229,403.61��Ԫ���������ĩ����1.04%��

�������ڣ���˾�����Ӵ��²�Ʒ�з�Ͷ�룬��Ʒϵ�еõ���һ�������ƣ������ƽ�ԭ�в�Ʒ������������Ʒ�������õ���һ���Ĺ��������������Ӵ��г��������ȣ���Ӧ�ú��¿ͻ��������ࣻ�����Ż��ڲ�������ϵ��ҵ��Ч�ʲ��������������������ƽ�ļͶ��Ŀ���裬����������Ч��������ҵ������������ڣ���˾������ϸ���г���ս��������棬�뵼����ҵ���մ������μڶ��ʻ��������ѵ�����ҵȫ��С������������Դ�����������ֽϿ췢չ��ͷ���˹����ܡ����λ����˵����˲�ҵ���չ��

�������ڣ���˾���ɵ�·�������նˡ��߶�װ������ë���ʱ����Ȳ�����̬�ƣ�����Դ���ë�������������ͣ��ۺ�ë�������н��͡���˾�����Ӵ������г�������IT���衢�����з��Լ��Ժ�����Ա�ļ����ȷ����Ͷ�룬��ط���֧��ͬ���������ӡ�

�������ڣ���Ӫ��������ֽ���������ͬ�ȴ������874.77%������Ӫҵ��������ӣ�������Ʒ�յ����ֽ���������������ͬʱ����˾���е�Ʊ�ݵ������ռ�����ҵ�����ӣ���һ���ٽ��˾�Ӫ��ֽ�������������Ӷ�ʹ�þ�Ӫ��ֽ��������������ӡ�

��˾�Լ��ɵ�·��װ���ϼ���Ϊ���죬�۽����ɵ�·��װ�������ն˷�װ������ԴӦ�á��߶�װ��Ӧ���Ĵ�Ӧ������Ʒ�߹ᴩ���ӷ�װ���㼶��������ͬ��װ���𣬸���ȫ�㼶�ͻ���������ҵͷ���ͻ�����˾���ݲ�ͬ�г��������ص㣬�ƶ����컯���г����ԣ���߲�Ʒ���г�ռ���ʣ��ڼ��ҵ��г���������ǿ�������ơ�

Ŀǰ��˾�������ն˷�װ���Ϲ㷺Ӧ���������ֻ���ƽ����ԡ����ܴ����豸���ƶ������ն˵�����ģ�顢����ģ�顢��ѧģ�顢��Դģ�����Ҫģ�������������豸�ķ�װ��װ�����չ����У��ṩ�ṹճ�ӡ����硢���ȡ��ܷ⡢���������ϳ��͡���ˮ��������������εȸ����Թ��ܣ��������ն������װ��װ��������Ϊ�ؼ��IJ���֮һ��

��˾��ץ�����ֻ���TWS�����ȴ�ͳ�г������ָ�����������"�Ե����"ս�ԣ���TWS����Ϊͻ�ƿ���Ȱ��Ŀͻ���ͬ���������ֱ���AR/VR�����Ȳ�Ʒ�����죬�γ�"��˰���-��������-ȫ��̬��"����չ·����ͨ���������ƻ��з���Ӧ���ƣ���˾ʵ����ͷ���ͻ���Ʒ�������ڵľ�ƥ�䣬�ڲ������¡�������ȹؼ�����ָ����ȡ��ͻ�ƣ�Ŀǰ���ͷ�װ�������ڶ��TOP�����ն˳��������֤��ʵ������������ϸ��������ռ��ͬ�ȴ��������

�������ڣ���˾�з�Ͷ���6,685.02��Ԫ��������ͬ������7.90%���з�����ռӪҵ�������Ϊ5.73%������������Ͷ�룬Ϊ�����������Ʒ�����ṩ�ʽ��ϣ�ͨ�����²�Ʒ������˾�����г���������Ʒ��Ӱ������

��˾�߶����ӿ����˲Ŷ���Ľ��裬�Ӵ��������ȡ�����������ϵ�������ˮ�Ŀ��ж��飬Ϊ�з���Ŀ�ƽ�������ͻ���ṩ�˲�֧�š�����������ĩ����˾��ӵ�й��Ҽ�����߲��ר��2�ˣ��з��Ŷ�������155�ˣ�ͬ������Ϊ15.67%��ռ��˾��������20.53%��

ǿ���·��Ӫ��7.93��Ԫ��ͬ��11.19%

�������ڣ�������ǿ���·�ɷ�����˾ʵ��Ӫҵ����7.93��Ԫ��ͬ������11.19%��������11,264.82 ��Ԫ��ͬ������23.70%����˾��Ӫҵ����������Ҫ�������ذ�����ҵ���ơ�ͨѶ�豸������Ӧ�����������������ͻ�������ά���������Ż���Ʒ�ṹ�������з����µȣ�ҵ���仯��Ϊ������ҵ���巢չ״����

�����ڹ�˾�ڹ�ҵ���ƺ�ͨѶ�豸���������ռ�Ⱥϼƴ�78%���ϡ���˾����������������ӿ�ֵ��»��������ȶ���ǰ����ҵ��������������ҵ���ơ�ͨѶ�豸���ص�����ҵ��Ļ����ϣ���������AI ����������ģ�顢����Դ�����������˵�ҵ������ȫ�����ع������г���ƾ�賤�ڸ��Ÿ�Ʒ������С������PCB ����������������ƶ���˾Ӫҵ�������������

��˾��Ӫҵ��ΪPCB ���з������������ۣ���һ��רע���и߶������С�������PCB ��ҵ����˾ƾ�������Ӧ��������������ϸ�������������������ķ���ˮƽ������������ͻ����Ӳ�Ʒ���о��������������С�����ζ�PCB ��רҵ����Ʒ�㷺Ӧ���ڹ�ҵ���ơ�ͨ���豸���������ӡ����ѵ��ӡ�ҽ�ƽ����Ͱ뵼����Ե�Ӧ������

PCB ��Ʒ����������������Ӧ�ù㷺���漰����ʻ����ϵͳ��ADAS������Ϣ����ϵͳ������ϵͳ��������������ϵͳ�����ѵ���Ӧ������������˵��ԡ��ʼDZ����ԡ��ֻ�����ʾ�豸�Ϳɴ����豸�������ն˵��Ӳ�Ʒ���뵼�������һ�����ڹ�ҵ�豸����;��PCB ��ͬ����һ������LED ��ʾ�ͼ��ɵ�·�Ȱ뵼����Ե���Ҫ�ξߡ���˾�뵼�������Ҫ���ڰ뵼������豸�еĺIJIJ�Ʒ��

2024 �꣬��˾�з�Ͷ�������4,509.46��Ԫ��������չ5G ͨ�š���ģ�顢�����״AR��VR ������������磺�������վ�˲���·��ļ����о���1.6T ��ģ���ӹ��ļ����о���4D ������ײ��״�PCB �ļ����о���Ӧ����AR��VR ����HDI ��ļ����о���13 �������з���Ŀ��2024 �꣬��˾�Ⱥ�ȡ��3 ���ר����9 ��ʵ������ר������������������й����ʾ��ü��������ٽ����������ίԱ�ᷢ���ġ�5G �ø��ٹ�ģ�顷��T/CIET 738-2024���������

�۷ɹ��2025Q1�Ʊ���Ӫ��7.79��Ԫ��ͬ��21.08%���ߣ����� ��25-04-19

�۷ɹ��2025Q1�Ʊ���Ӫ��7.79��Ԫ��ͬ��21.08%���ߣ����� ��25-04-19 �۷ɹ��2024��Ʊ���Ӫ��30.53��Ԫ��ͬ��21.54%���ߣ����� ��25-04-19

�۷ɹ��2024��Ʊ���Ӫ��30.53��Ԫ��ͬ��21.54%���ߣ����� ��25-04-19 ���ǹ��2024��Ʊ���Ӫ��34.73��Ԫ��ͬ��1.94%���ߣ����� ��25-04-19

���ǹ��2024��Ʊ���Ӫ��34.73��Ԫ��ͬ��1.94%���ߣ����� ��25-04-19 ʿ��2024��Ʊ���Ӫ��112.21��Ԫ��ͬ��20.14%���ߣ����� ��25-04-19

ʿ��2024��Ʊ���Ӫ��112.21��Ԫ��ͬ��20.14%���ߣ����� ��25-04-19 ��������2024��Ʊ���Ӫ��42.13��Ԫ��ͬ��7.03%���ߣ����� ��25-04-19

��������2024��Ʊ���Ӫ��42.13��Ԫ��ͬ��7.03%���ߣ����� ��25-04-19 ����2024��Ʊ���Ӫ��6.82��Ԫ��ͬ��2.85%���ߣ����� ��25-04-19

����2024��Ʊ���Ӫ��6.82��Ԫ��ͬ��2.85%���ߣ����� ��25-04-19 �ʺ�ɷ�2024��Ʊ���Ӫ��116.64��Ԫ������12.40��Ԫ���ߣ����� ��25-04-18

�ʺ�ɷ�2024��Ʊ���Ӫ��116.64��Ԫ������12.40��Ԫ���ߣ����� ��25-04-18 �ʺ�ɷ�����ʺ���30%��Ȩ��BOE�����������ң����ߣ����� ��25-04-18

�ʺ�ɷ�����ʺ���30%��Ȩ��BOE�����������ң����ߣ����� ��25-04-18 ��ѡ��ʺ�ɷݡ��ɷݡ�����ɷݵ�29����ʾ��ҵ2024��ҵ��Ԥ�����ߣ����� ��25-01-27

��ѡ��ʺ�ɷݡ��ɷݡ�����ɷݵ�29����ʾ��ҵ2024��ҵ��Ԥ�����ߣ����� ��25-01-27 �ʺ�ɷݣ�Ԥ��2024�꾻����12��13.2��Ԫ��ͬ����81%�����ߣ����� ��25-01-26

�ʺ�ɷݣ�Ԥ��2024�꾻����12��13.2��Ԫ��ͬ����81%�����ߣ����� ��25-01-26 �ʺ�ɷݷ��в�����20��Ԫ�Ƽ����¹�˾ծȯ�������ߣ����� ��25-01-02

�ʺ�ɷݷ��в�����20��Ԫ�Ƽ����¹�˾ծȯ�������ߣ����� ��25-01-02 ��Ͷ�ʳ�1490�ڣ���������ά��ŵ���ʺ�ɷݡ�BOE����������35����ʾ��Ŀ11�½�չ���ߣ�Ҷ�� ��24-12-06

��Ͷ�ʳ�1490�ڣ���������ά��ŵ���ʺ�ɷݡ�BOE����������35����ʾ��Ŀ11�½�չ���ߣ�Ҷ�� ��24-12-06