���Ƽ������Ƽ�������������ѡ�ά��ŵ������˾������������25����¶����ҵ���Ʊ�

���գ����Ƽ������Ƽ�������������ѡ�ʿ����ά��ŵ������˾���������������˴��¡��º����ɵ���š������Ƽ���������������о�ɵ�25��ͶӰ����塢�ʵ硢��ѧ��ʾ��LED��������ʾ����ʾģ�顢������ʾ����ʾ����װ����25����ʾ�����ҵ��¶2024����ȱ����2025��һ���ȱ��档

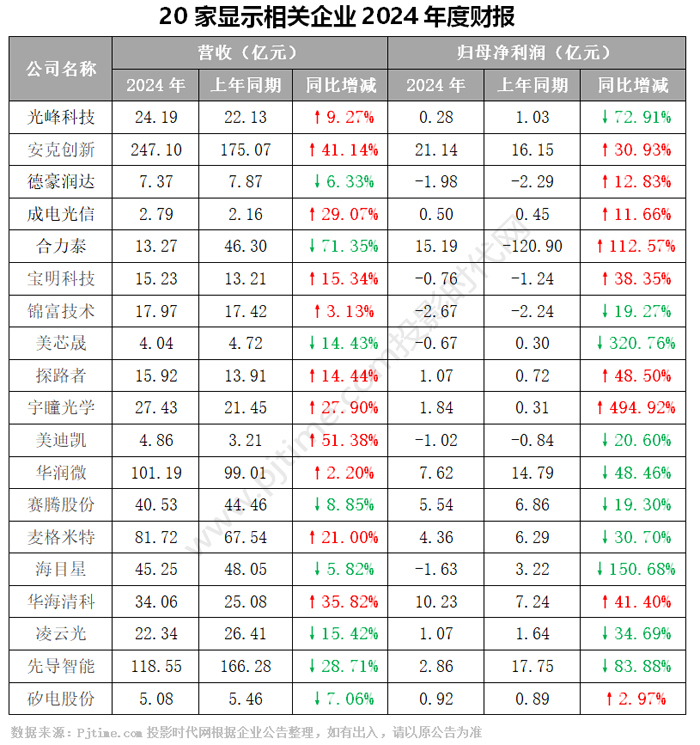

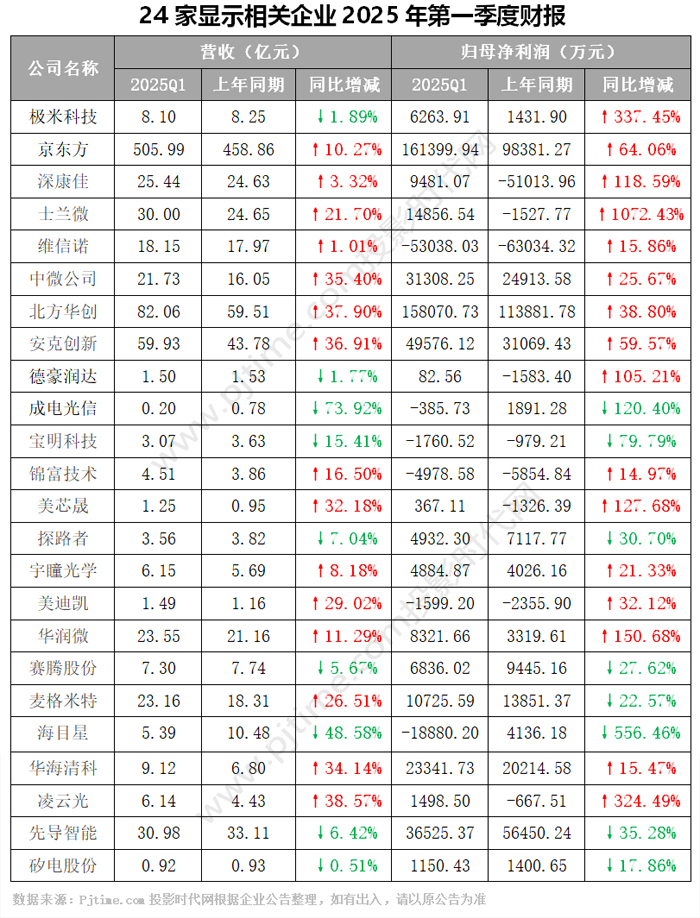

20�ݻ��ܵ�2024��Ʊ��У�Ӫ���½�����8�ң�ռ��40%����ĸ������������6�ң�������ͬ������½������ӵ�ƽ����ɫ����ռ10�ҡ�24�ݻ��ܵ�2025��һ���ȲƱ��У�Ӫ���½�����9�ң�ռ��37.5%����ĸ������������6�ң�������ͬ������½���8�ң�ռ������֮һ�����忴��2025��һ����ҵ��Ҫ����2024�ꡣ

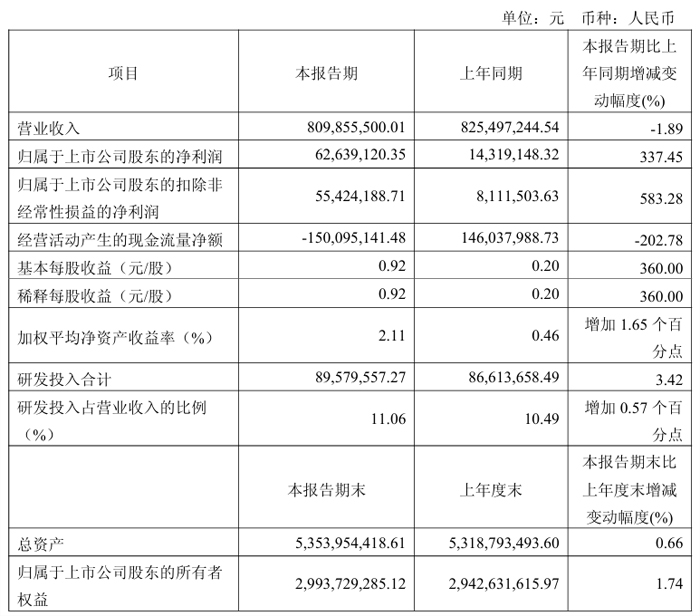

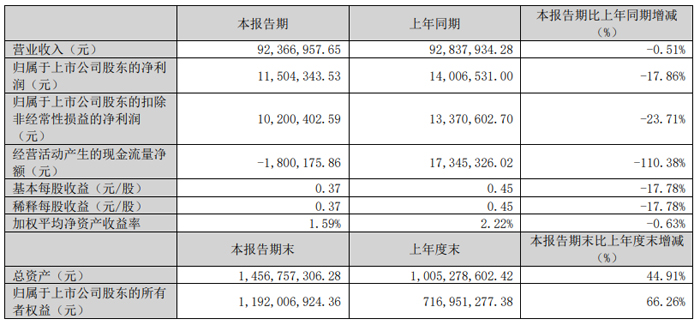

���Ƽ�2025Q1��Ӫ��8.1��Ԫ������ͬ��337.45%

2025��һ���ȣ����Ƽ��ɷ�����˾ʵ��Ӫҵ����8.1��Ԫ��ͬ����1.89%��ʵ�ֹ�ĸ������6263.91��Ԫ��ͬ������337.45%��ʵ�־�Ӫ�ֽ���-41.5��Ԫ������ÿ������ 0.92Ԫ/�ɡ�

�������ڣ�Ӫҵ�ܳɱ�7.70��Ԫ������Ӫҵ�ɱ�5.34��Ԫ�����۷��á��������á��з����á�������÷ֱ�Ϊ1.17��Ԫ��9.36��Ԫ��0.90��Ԫ��-0.13��Ԫ��Ӫҵ����0.76��Ԫ�������ܶ�0.75��Ԫ��������0.62��Ԫ��

ֵ��һ����ǣ������� 2024 ������������Ŷӣ��۽��������������ܴ���������ŶӴ����Ʒ�з������߸���ͻ����룬��������һ��ʱ�䡣һ�ҹ���֪�����̵���ר�Ҳ鿴���׳��ع������ʾ����������һ��ʱ�䣬��������������������������·����

����Ŀǰ��������ն��8�����ض�����Ŀ�����дֽ��� 2025 ����ʵ��������������ȥʮ�꣬�����Թ�Ӱ���ܡ��ҡ��Ŀռ䣻���죬���š�������Ϊ�µ����������������������ͶӰ��������չ���ع�Ӱ�������ܡ�

���ᶨͶ���з���Դ���ڼ�������Ʒ������2024��ȣ���˾������Ȩ����ר�� 80 ��ۼƹ�������� 402 ���ר��������֪ʶ��Ȩ��ϵ����˾�з�Ͷ�����ȳ����Ӵ�����ϼ��з�Ͷ�볬10 ��Ԫ��2024 ���з�Ͷ�� 3.68 ��Ԫ��ռӪҵ������ش� 10.8%��

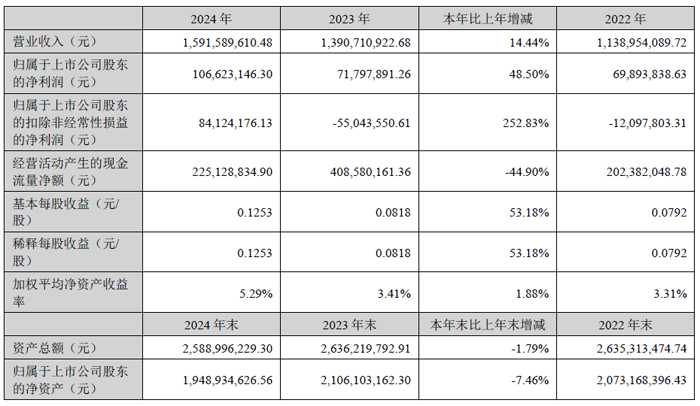

���Ƽ�2024�꣺Ӫ��24.19��Ԫ������ͶӰӪ��6.38��Ԫ

2024��ȣ����ڹ��Ƽ��ɷ�����˾�ᶨ�����ļ���+��������+Ӧ�ó������ķ�չս�ԣ�ʵ��Ӫҵ����24.19��Ԫ��ͬ������9.27%�������Ƚ�����̬�ƣ����У����ع�ѧҵ����2024������ܼ����������Σ�ʵ��Ӫҵ����6.38��Ԫ��

��AR ������棬��˾Χ�� LcoS �� DLP �� LBS �� Micro LED �ȼ���·�߽��г����ļ���������ר�����֣������������������Ż����������ڣ���˾ �з� �������Ϊ 0.8cc �ij�С��ȫ�� AR������������и��Լ۱ȡ��ͺ��ܡ���ʾЧ����ɫ���ص㣬���� AR �۾�������������Ŀǰ����˾�Ѿ�ȫ�� AR �����ͻ�������Ŀ������Ϊ AR �۾���ҵ���·�չ�ṩ��Ч���������

�ӻ�����֪������Э�����ӻ����з������ӳ���Ӧ�ã���ѧ�����Ĵ��������������λ����˵������߽硣����ALPD®������ʾģ��С�ͻ������ġ��������ʵ����ԣ���˾��Ϊ��ͥ�����á���ҵ�ȶೡ���������ṩ����Ľ����������������ˡ��Ӿ��������������⣬��˾�߱�������ͶӰ��������ڻ���������ļ����������ɽ�����ͶӰ�ڻ����˸��ֲ�λ����������ڻ��������ⲿλ��ʵ�ָ��������Ե���ʾ����������������ཻ������и�֪�ͱ������������Ż������ڶ�Ӧ�ó�����ؼ��г���ģ������˾ALPD®�뵼�弤���Դģ��������Ϊ�����˲�ҵ������Ҫһ����

2024��3�£���˾�����㳵���ʽ�M9�����ܼ����������Σ�����ҵ��������빱���ڡ��������ڣ���˾���ع�ѧҵ���ڽ�������ȷ�ϵ�����Ϊ6.38��Ԫ��ʵ�ֹ�˾ս��ת�͵���Ч���֡�2024�꣬��˾ӰԺҵ��ʵ��Ӫҵ�����5.7��Ԫ�����巢չ�Ƚ���

�������ڣ���˾��רҵ��ʾ����ȡ�á�ͶӰ+AI�����ش�����ͻ�ƣ��������ò�ҵ��չ�¾���2024��ȣ���˾�Ա����Ŀ�����Ļ������뼼����أ���ȫ���ɹ���س���30���ص���Ŀ���������ڣ���˾רҵ��ʾҵ��ʵ��Ӫҵ����3.92��Ԫ�����У������г�ʵ��Ӫҵ�����1.4��Ԫ��ͬ������60.47%��

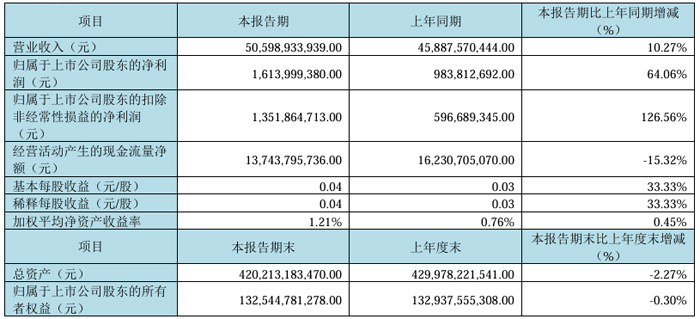

BOE������2025Q1��Ӫ��505.99��Ԫ��ͬ��10.27%

2025��һ���ȣ��������Ƽ����Źɷ�����˾ʵ��Ӫҵ����505.99��Ԫ��ͬ������10.27%��ʵ�ֹ�ĸ������16.14��Ԫ��ͬ������64.06% ���۷Ǿ�����13.51��Ԫ��ͬ������126.56% ��ʵ�־�Ӫ�ֽ���137.43��Ԫ������ÿ������0.04 Ԫ/�ɡ�

�������ڣ�Ӫҵ�ܳɱ�481.91��Ԫ�����۷��á��������á��з����á�������÷ֱ�Ϊ4.32��Ԫ��13.82��Ԫ��30.14��Ԫ��3.88��Ԫ�������ܶ����22.77��Ԫ�������ܶ�23.48��Ԫ��������19.37��Ԫ��

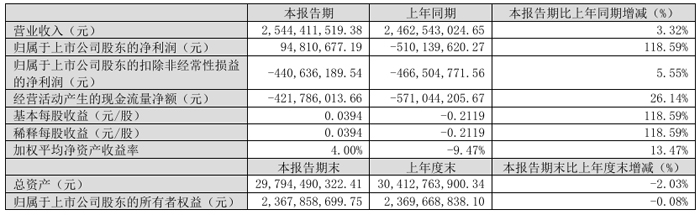

���2025Q1��Ӫ��25.44��Ԫ��ͬ��3.32%

2025��һ���ȣ����Ѽ��Źɷ�����˾ʵ��Ӫҵ����25.44��Ԫ��ͬ������3.32% ��ʵ�ֹ�ĸ������ 9481.07��Ԫ��ͬ������118.59%��ʵ�־�Ӫ�ֽ���-4.22��Ԫ������ÿ������ 0.0394 Ԫ/�ɡ�

�������ڣ�Ӫҵ�ܳɱ�29.60��Ԫ������Ӫҵ�ɱ�24.02��Ԫ�����۷��á��������á��з����á�������÷ֱ�Ϊ1.56��Ԫ��1.34��Ԫ��0.89��Ԫ��1.51��Ԫ��Ӫҵ����2.57��Ԫ�������ܶ����2.58��Ԫ��������0.56��Ԫ��

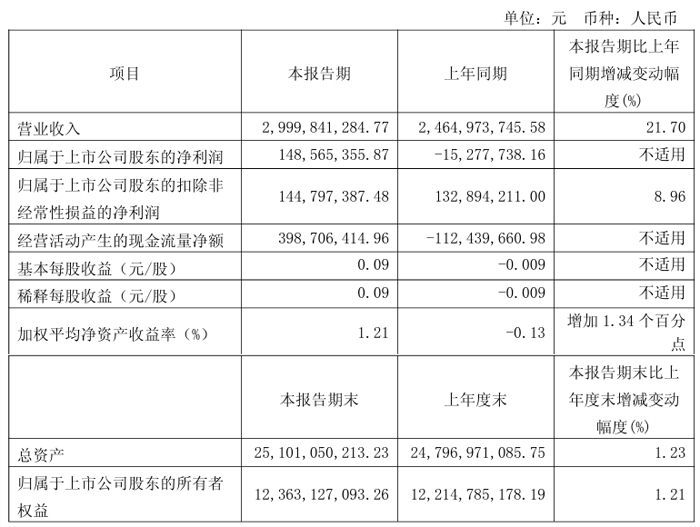

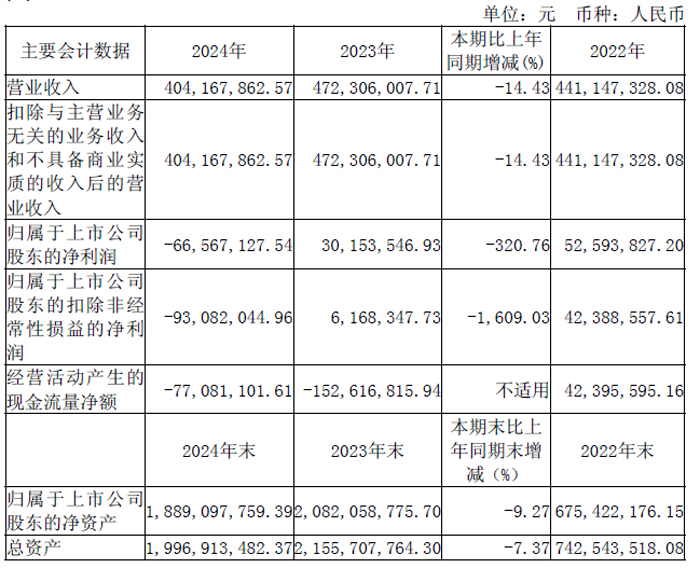

ʿ��2025Q1ҵ����Ӫ��30��Ԫ��ͬ��21.70%

2025��һ���ȣ�����ʿ�����ӹɷ�����˾ʵ��Ӫҵ����30��Ԫ��ͬ������ 21.70%��ʵ�ֹ�ĸ������1.48 ��Ԫ��ʵ�־�Ӫ�ֽ���3.99��Ԫ��

�������������Թ�������������оƬ����������̼ӿ������ʱ������˾ƾ��ͨ�����ڼ��IDM���������һ�廯����չģʽ�������IJ�ƷƷ��ḻ�����������걸�����ܹ�ģ���ȡ�Ʒ��Խ�ľ������ƣ������ܾͳ�̵���̬��ȫ����ץ�г������������Ӵ�Դ��Ͱ硢ͨѶ����ҵ������Դ�������ȸ��ż��г�����չ���ȣ�ʹ��˾����Ӫ�ռ��������˽Ͽ��������ͷ��ͬʱ����˾ͨ�������ļ��������ͳɱ����ùܿأ���ģ�����������֣���Ʒ�ۺ�ë�������Ի�����

ά��ŵ2025Q1ҵ����Ӫ��18.15��Ԫ��ͬ��1.01%

2025��һ���ȣ�ά��ŵ�Ƽ��ɷ�����˾ʵ��Ӫҵ����18.15��Ԫ��ͬ������1.01%��ʵ�ֹ�ĸ���������5.3��Ԫ��ͬ������15.86%��ʵ�־�Ӫ�ֽ���7.06��Ԫ��

�������ڣ�Ӫҵ�ܳɱ�24.16��Ԫ�����۷��á��������á��з����á�������÷ֱ�Ϊ2477.82��Ԫ��1.36��Ԫ��2.43��Ԫ��1.95��Ԫ�������ܶ����6.3��Ԫ��������6.29��Ԫ��

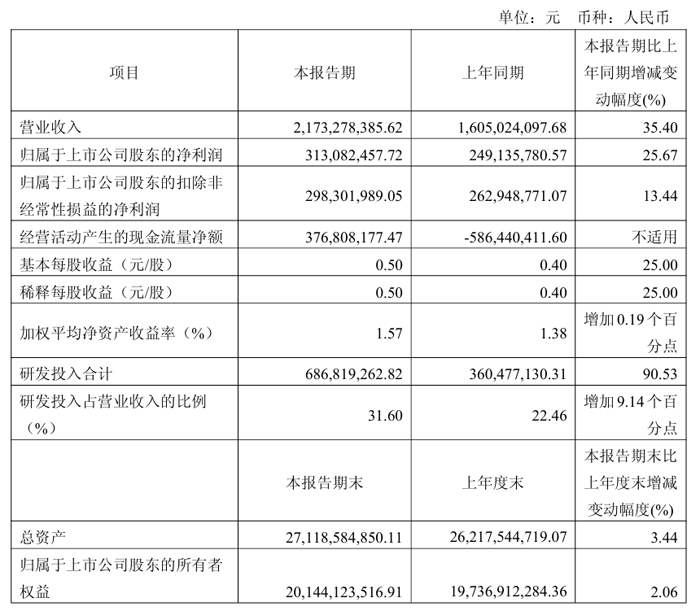

����˾2025Q1��Ӫ��21.73��Ԫ��ͬ��35.40%

���뵼���豸���Ϻ����ɷ�����˾�ڹ�ȥ14�걣��Ӫҵ���������������35%�Ļ����ϣ�2025���һ����Ӫҵ����������ָ���������ͬ������35.40%���ﵽ21.73��Ԫ��

��˾����Ӫҵ����Ϊ21.73��Ԫ��ͬ������35.40%����˾�ĵ��������ʴ�豸�ڹ����������ø���ͻ����Ͽɣ�����Ƚ����ʹ洢���������йؼ���ʴ���յĸ߶˲�Ʒ���������������������Ƚ��������жιؼ���ʴ���պ��Ƚ��洢������������ȿ�ʴ����ʵ����������˾Ϊ�Ƚ��洢���������������������ֱ�Ĥ�豸�Ѿ�˳�������г����豸���ܴﵽ��������ˮƽ����ͬ���ƽ���������Ĥ�����豸����һ����������Դ��PECVD�豸�Ŀ��������ӱ�Ĥ�豸�ĸ����ʡ���˾EPI�豸��˳������ͻ���������֤�Σ�����ɶ���Ƚ���������MTM�����ͻ��Ĺ�����֤�����ҽ����ÿͻ��߶��Ͽɡ��ڷ��뵼���豸����˾���ڿ����������뵼�������豸��½���������ͻ��˿�չ������֤��

��˾���ڹ��������й�˾�ɶ��ľ�����Ϊ3.13��Ԫ��������ͬ������0.64��Ԫ��ͬ������Լ25.67%���������ӵ���Ҫԭ��1�����ڱ���Ӫҵ��������35.40%��ë����ȥ������Լ2.20��Ԫ����2�������г����������������豸��������������˾�����Ӵ��з����ȣ��Ծ��첹������߶˰뵼���豸�̰壬ʵ�ָϳ���Ϊ����������û��������ڹ�˾�з�Ͷ��Լ6.87��Ԫ��������ͬ������3.26��Ԫ��ͬ������Լ90.53%�������з����ý�����ͬ������2.50��Ԫ��ͬ������Լ116.80%����3�����ڹ�˾���е��Թ��ʼ�ֵ�����Ĺ�ȨͶ�ʱ���ӯ��Լ0.04��Ԫ��������ͬ�ڵĿ���0.41��Ԫ��ȣ�����Լ0.45��Ԫ����4�����ڹ�˾���������������������������ͬ������Լ0.43��Ԫ��

���ڹ��������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����Ϊ2.98��Ԫ��������ͬ������0.35��Ԫ��ͬ������13.44%����Ҫϵ��˾ë������2.20��Ԫ�������з���������2.50��Ԫ���Լ��з��Ӽƿ۳�������������˰����ͬ�ȼ���Լ0.22��Ԫ��

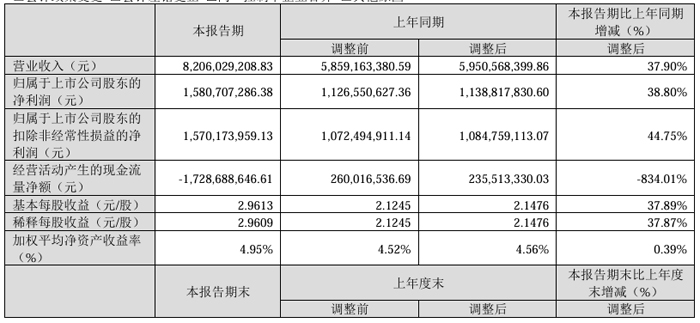

��������2025Q1��Ӫ��82.06��Ԫ��ͬ��37.90%

2025 ���һ���ȱ��棬���������Ƽ����Źɷ�����˾Ӫҵ����Ϊ82.06��Ԫ��������ͬ������37.90%������Ҫԭ���ǣ���˾���ɵ�·װ�����������ϵ��������ʴ�豸��CCP����ԭ�Ӳ�����豸��ALD�����߶˵�Ƭ��ϴ���ȶ���²�Ʒʵ�ֹؼ�����ͻ�ƣ����ո��Ƕ�����������ͬʱ�������Ʒ�г�ռ�����Ȳ�������ƾ�������IJ�Ʒ�������ͷ������ƣ���˾�г��ݶ��������Ӫҵ����ͬ��������

�������ڣ���ĸ������Ϊ15.81��Ԫ��������ͬ������38.80%���۷Ǿ�����Ϊ15.70��Ԫ��������ͬ������44.75%������ÿ������Ϊ2.9613Ԫ��������ͬ������37.89%��������Ҫԭ���ǣ���˾Ӫ�չ�ģ��������ģЧӦ�����֣��ɱ��������ȶ��½���

�������ڣ���Ӫ��������ֽ���������Ϊ-1,728,688,646.16Ԫ��������ͬ���½�834.01%������Ҫԭ���ǣ� ��˾Ϊ�����㶩�����ɹ���Ʒ֧���Ļ������ӣ�ʹ�þ�Ӫ��������ֽ�������������½���

���˴��£�2024��Ӫ��247.1��Ԫ��2025Q1Ӫ��59.93��

2024�꣬���˴��¿Ƽ��ɷ�����˾ʵ��Ӫҵ����Ϊ247.10��Ԫ��ͬ������41.14%����ĸ������Ϊ21.14��Ԫ��ͬ������30.93%���۷Ǿ�����Ϊ18.88��Ԫ��ͬ������40.50%���������ڣ���˾��ŷ���յ������г����й���½��DZ���г����پ�����30%��

�������ڣ����˴��³����ƽ�������+���¡�ȫ������Ԫ�����۷�չս�ԣ���������ȫ���������磬�����ݲ�ͬ�����г����ԣ�����רҵ�������Ŷӣ�����Ե���������������ߵIJ��컯�����γ��������µ�ЭͬЧӦ����Ч����ȫ����ҵ���֡�

�����������棬���˴���ƾ���ڵ����������������������Ͼ�Ӫ���飬ͨ��������ƽ̨�����ж���վ˫�첢���ľ�ϸ����Ӫģʽ���������г��ݶ��˾�ڵ�����ƽ̨����������������ѷΪ����ͬʱ������չ��������è������ͨ��eBay����������������ƽ̨����Ⱥ���������̽���µ�����ҵ�������㡣ͬʱ�����湫˾�Զ���վ������ǿ���衢��Ա��ϵ���������Լ���˾����Ʒ���Ʒռ����������˾�ߴ����վ��Anker��Anker SOLIX��eufy��soundcore��Nebula��AnkerWork��eufyMake����������ҵ�����֣��������ںϼ�ʵ������25.04 ��Ԫ����ң�ͬ������101.34%��

�����������棬���˴�����������ҵ����۵�Ʒ��Ӱ�������û��ڱ����������ٹ���ȫ�������������硣�ڱ����г����ѳɹ���פ�ֶ��ꡢ��˼�������ء����п͵ȹ���֪�������������ձ��г�����7-11 �ȱ������۾�ͷ����ս�Ժ�����ϵ��ŷ�ޡ��Ĵ����Ǽ������ǵ������г���ͨ����չ��������֣�������������������Զ������г�Ϊ������˾��ȫ��������������е��г����ǣ�ʵ���������������������ɹ���פ��Һ����̳�����ϵͳ����������������������Ʒ�Ƶ��г������������߿ɼ��ȣ���Ч������˾ȫ����ҵ���֡�

���˴���NEBULA Ʒ�ƵĻ�������ͶӰ��ƷĿǰ��������ϵ�У�Cosmos ϵ�У�רע�ڼ���Ӱ�����飻Capsule ϵ�У�ǿ�����±�Я����˾��2024 ��8 ���Ƴ�ȫ����С����Google TV ������ͶӰ�ǡ���NEBULA Capsule Air���ò�Ʒ���þ�����ֹ���ƣ��䱸Power Bank Tripod ��Snap-On Base �ȶ��������ͬʱ����NEBULA IEA 4.0��Intelligent Environment Adaptation ���ܻ�����Ӧ�����������û���ʱ�������������ͶӰ���顣���⣬��˾���Ƴ���NEBULA Cosmos 4K SE ͶӰ�ǣ���4K ���廭�ʺ�Dolby Vision ��������ӰԺ���Ӿ���Ч��������ص�����NebulaMaster ������������ص�HybridBeam ��⼼�����ڳ����������ɫ������£�ʹÿһ֡���涼������������������ʽ������Ӱ���顣

�з�Ͷ�뷽�棬2024 ��ȹ�˾�з�Ͷ���һ�������21.08 ��Ԫ��ͬ������49.13%��ռͬ��Ӫҵ����ı��شﵽ8.53%������ҵ�ڱ������ȵ�λ������2024 ��ף���˾��ȫ��ȡ��250 ���ר����1030 ��ʵ�����ͣ�957 �����ר�������ж���֪ʶ��Ȩ���������С�

��Ա���棬����2024 ��ף����˴���Ա������Ϊ5,034 �ˣ������з���Առ��53.08%��2,672 �ˣ���Ϊ��˾�ļ��������ṩ��ǿ�������֧�֡�

���˴���2025��һ���� ��Ҫ������ݺͲ���ָ��

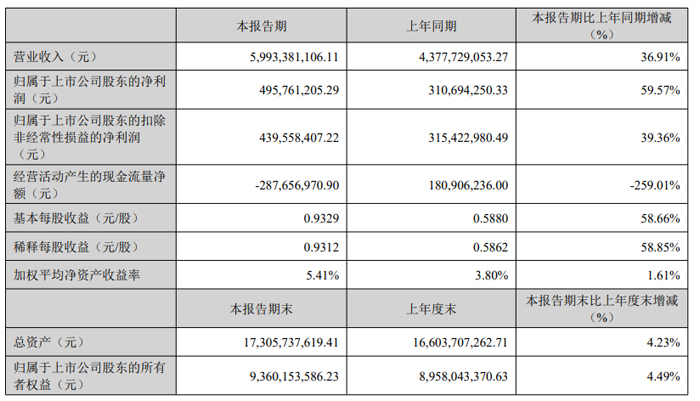

2025��һ���ȣ����˴���ʵ��Ӫҵ����Ϊ59.93��Ԫ��ͬ������36.91%����ĸ������Ϊ4.96��Ԫ��ͬ������59.57%���۷ǹ�ĸ������Ϊ4.40��Ԫ��ͬ������39.36%������ÿ������Ϊ0.93Ԫ/�ɣ���Ȩƽ�����ʲ�������Ϊ5.41%��

�º���2024��Ӫ��7.37��Ԫ��2025Q1Ӫ��1.50��

2024�꣬���յº��������ɷ�����˾ʵ��Ӫҵ����7.37��Ԫ��ͬ�ȼ���6.33%�����У���Ӫ����ҵ��ʵ��Ӫҵ���� 46,402.47 ��Ԫ��ͬ�ȼ���4.76%����Ҫԭ���DZ���������С�ҵ���ҵ��չӰ�죬������С�ҵ������ڱ���״̬��ͬʱ��˾��С�ҵ�ҵ���Ż����������г��Լҵ��Ʒ����ı仯�Ƴ������ܿ��Ⱥ�Ϊ�����Ŀ��Ⱥ����Ʒ��������������ë����Ʒ�����³����ҵ��Ʒ����ͬ���½�16.12%���ۺ�����Ӱ�����£�������Ӫҵ������24,972.70��Ԫ��ռӪҵ�����33.87%���������ڣ���˾�ܹ������������Ŀ�������ʹ��������������LED���Ʒ�װ���������ķ�չӰ�죬LED��װҵ��Ӫҵ����ͬ������Լ35.93%����˾�ij��Ʋ�ƷΪ���ڶ�ҳ����������������

2024�꣬��˾Ӫҵ�ɱ�61,356.92��Ԫ��ͬ�ȼ���14.58%�����۷��� 2,312.94��Ԫ��ͬ���½�38.05%���������� 14,938.51��Ԫ��ͬ���½�38.05 %���з�����2,195.05��Ԫ��ͬ������16.59%���������1,138.01 ��Ԫ��ͬ�Ƚ���47.99%���������ڣ���˾�Ż�����������Ա�����������ɱ����ϸ���Ƹ���֧������Դ����������ʽ�ʹ��Ч�ʣ����ʹ�����Ϣ֧����ͬʱΪ��������Ʒ�ƵĿ���ϵ�в�Ʒ�Ӵ��з�Ͷ�롣

2024�꣬��˾ʵ�־��������19,797.01 ��Ԫ����ͬ�ڼ���2,891.55��Ԫ��ʵ�ֹ��������й�˾�ɶ��ľ�����Ϊ����19,927.92��Ԫ����ͬ�ڼ���12.83%���������Ҫԭ���ǣ� �����������۶�ͬ���½�6.33%��С�ҵ��Ʒë����ͬ������������������˾������ҵ��õ�ë������δ����ȫ���ǹ�˾�Ĺ̶��ɱ�����˾LED���ҵ���ͣ����δ��������������ʲ���Ҫ�����ʲ��۾���֧����Ҫ��ά���ɱ����Լ�����ʲ������ֵ��ʧ���ۺ�����Ӱ�����¡�

2024�꣬��˾�ʲ���ֵ��ʧΪ10,169.86 ��Ԫ��ͬ������106.44%����Ҫԭ��Ϊ����С�ҵ�ҵ���LED��װҵ�������������Լ��ӹ�˾�����۵����ֵĵؿ������ö���δ�����������ջأ��Ըõؿ�ĵ��Ͻ����������ʹ��Ȩ�ľ�������ֵͬ���������¡�

2025��һ���� ��Ҫ������ݺͲ���ָ��

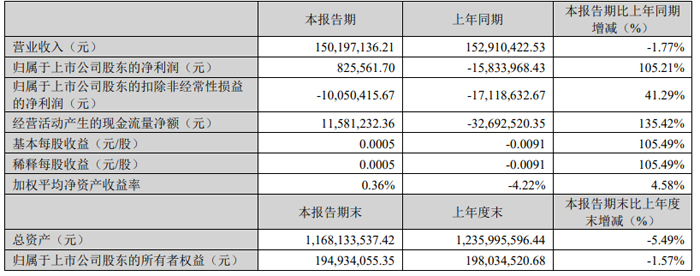

2025��һ���ȣ��º����ʵ��Ӫҵ����Ϊ1.50��Ԫ��ͬ���½�1.77%����ĸ������Ϊ82.56��Ԫ��ͬ������105.21%���۷Ǿ�����Ϊ����1005.04��Ԫ��ͬ������41.29%.

�ɵ����2024�꣺Ӫ��2.79��Ԫ��ͬ��29.07%

2024�꣬�ɶ��ɵ���ſƼ��ɷ�����˾ʵ��Ӫҵ����2.79��Ԫ��ͬ������29.07%����˾ҵ��������Ҫԭ��ϵ��1����˾�۽���չս�ԣ�����������£����ּ������Ʋ����Ͽ����²�Ʒ���Ϲ�˾ҵ������������2�������ڹ�˾�����������Ʒ��������ʾ���Ʒ���������ʵ�ֽϿ�������

�������ڣ���˾Ӫҵ�ɱ�Ϊ15,504.49 ��Ԫ��ͬ������39.81%��Ӫҵ�ɱ���������Ӫҵ������������Ҫ��Ϊ���꽻�����յ�������ʾ���Ʒ���ƻ������϶࣬ë���ʽϵͣ�����ȫ���ۺ�ë���������½���

��˾���ڼ���ʵʩȫ��Ԥ�������ǿ���ɱ������ùܿأ�ʵʩЧ���Ϻã����չ�˾ʵ�������ܶ�5,687.59 ��Ԫ��ͬ������12.38%��

�������ڣ���Ӫ��ֽ�������������и��ƣ�����Ȼ���־����������Ϊ2,651.40 ��Ԫ�������ڼ���4.84%����Ҫԭ��ϵ���ۻؿ��Ե���Ԥ�ڣ���˾���οͻ���ҪΪ���ڴ��;�������������λ����ؿ�����������Ӱ�����Խϳ����Ҳ��ֻؿ�ΪƱ�ݷ�ʽ��������ĩ��δ���ڶҸ���

��˾��Ӫҵ��Ϊ�������߲�Ʒ��������ʾ��Ʒ���з������������ۡ���Ҫ��ƷΪ��������ͨ�����������������桢��ء������豸������LED ��ʾ��Ʒ��Һ���ӹ���ʾ��Ʒ�ȣ�Ŀǰ�����ȶ���

��˾2024 ���г�����ȡ�ýϺ�Ч������100 ����¿ͻ�������ϵ����ǩ��ͬҲ��ȥ��ʵ���˽Ϻ���������˾��Ļ��Ʒ��ɶ�����ͺ���Ŀ�з�������ͻ�Ƽ������ݣ�ʵ����ʵ3D ��ʾ�ȹ��ܣ���Ҫ�����ӹ������ȣ�FC �ӿ�ģ�齻�������ٴ��¸ߣ�TSN ��Ʒʵ�����������������������ڡ�

�������ڻ���ר����Ȩ3 �������ר����Ȩ2 �2024 �������ǿ�з�Ͷ�룬�з�����Ͷ��1,637.99 ��Ԫ��ռ��˾Ӫҵ�����5.87%����˾�����г����ƣ��ӿ��з��������ڲ�Ʒ�з��жԱ���ҵ���ȵļ���������϶���ľ��鼼�����ۣ����н������쾫Ʒ������Գ�����ǿ��˾��Ʒ����ҵ�е��ۺϾ�������

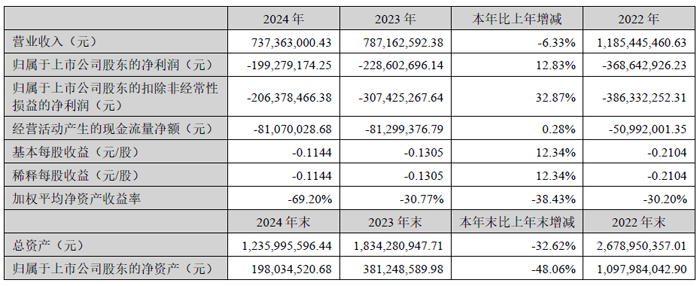

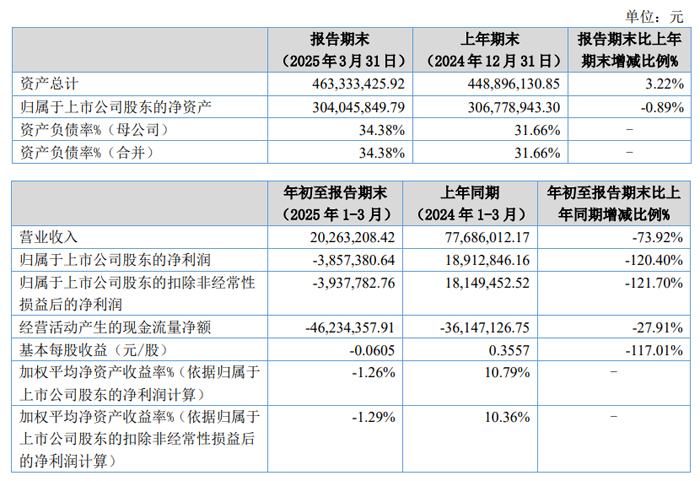

ͬ�ڣ��ɵ���Ż�������2025��һ���ȱ��档�������ڣ�ʵ��Ӫҵ����2026.32��Ԫ��ͬ���½�73.92%����ĸ������Ϊ����385.73��Ԫ��ͬ���½�120.40%��

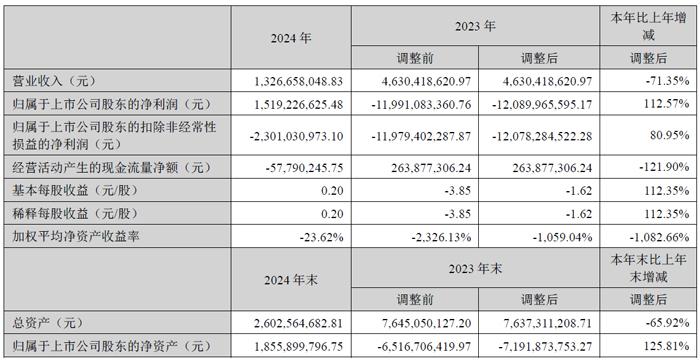

����̩2024�꣺Ӫ��13.27��Ԫ��ͬ��71.35%

2024��ȣ�����̩�Ƽ��ɷ�����˾ʵ��Ӫҵ����13.27��Ԫ��������ͬ�ڼ���71.35%��

�������ڣ���˾����ҵ���ڲ������г��������ҵȶ��ز�������Ӱ�죬��˾��ֹͣ��Ӫ��������Ĵ�ͳ�ֻ�ҵ���飬������Դ֧�ֺͱ���δ���߱���չDZ����ͨ�Ժ͵���ֽҵ���顣���ڹ�˾ս��������ҵ���飬�������ھ�Ӫ�ʽ��������ծ��Σ������ɿͻ�����Ŀ��ʧ������2024��Ӫҵ���������

2024��12��31�գ�������Ժ�ö�ȷ�Ϲ�˾���ӹ�˾��������̩�������ƻ�ִ����ϡ�ͨ��ʵʩ�����ƻ�����˾��ծ��ģ�ϱ����ڳ�����½����ʲ���ծ�������193.91%������27.52%����˾�ľ��ʲ����������2024��ĩ������ĸ��˾�ɶ����ʲ�Ϊ18.56��Ԫ����˾�ʲ���ծ�ṹ�õ��˸����Ը��ƣ����ծ�����ָ��Ҳ��֮���ƣ����ٴ����Ϣ���ú�ΥԼ������˾�������Եõ�����������������ĩ�����������й�˾�ɶ��ľ�����Ϊ15.19��Ԫ��������ʵ���ɿ�תӯ����Ҫԭ���ǹ�˾ͨ�������������������ծ�����鼰�ʲ����룬ʵ���������档

��˾��ʵʩ������������Ӫ�����˽ṹ�Ե���������ҵ���ģ��������Ա�Լ��Ͽظ������֧��������˾��2024��11�µײ���ʽ����������������ծ�������Ϣ����Ϣ��ΥԼ�����ӣ�ȫ����������Ȼ����ͬʱ����������²��������˻���˾�����ᣬ�Լ������ʲ������ᡢ��⣬�Թ�˾�����;�Ӫ�����һ��Ӱ�졣������ĩ����˾���������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����-23.01��Ԫ����Ӫ���ֽ�������-5,779.02��Ԫ��������ͬ�ڼ���121.90%��

������̩�Ƽ��ɷ�����˾��Ϊ��˾����ֽҵ��Ķ����������壬�Ե���ֽ��ʾģ�飨EPD��Ϊҵ����ģ��ṩ��ش�ֱ�ǻ�����Ӧ����̬��һվʽ������Ӫ��Ʒ������1-42��ȫ��ɫ����ֽ��ʾģ������������������Ʒ��ҪӦ���ڵ��Ӽ�ǩ���Ķ�������д�����������ǻ����ۡ��ǻ۽������ǻ۰칫���ǻ�ҽ�ơ��ǻ��������ǻ۹�ҵ���ǻ۽�ͨ�ȸ���IoT����

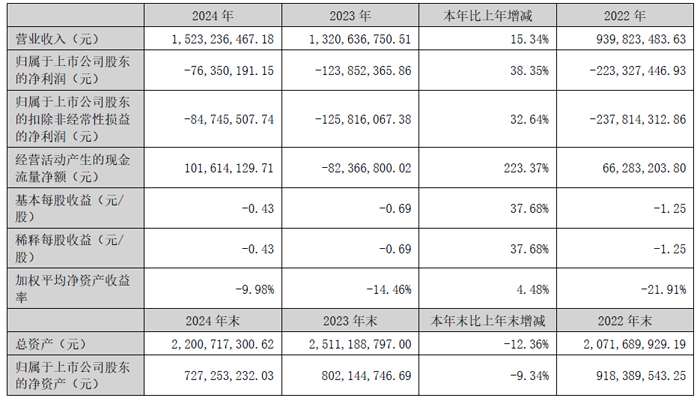

�����Ƽ���2024��Ӫ��15.23��Ԫ��2025Q1Ӫ��3.07��Ԫ

2024��ȣ������б����Ƽ��ɷ�����˾ʵ��Ӫҵ����15.23��Ԫ��������ͬ������15.34%���ڼ���úϼ�22,765.57��Ԫ��������ͬ������12.32%�����У����۷���3,726.95��Ԫ��������ͬ������23.64%����������5,928.32��Ԫ��������ͬ�ڼ���10.71%���з�����10,179.05��Ԫ��������ͬ������21.22%���������2,931.25��Ԫ��������ͬ������32.16%��ʵ��Ӫҵ����-8,874.35��Ԫ��������ͬ�ڼ���30.88%��ʵ�������ܶ�-8,462.97��Ԫ��������ͬ�ڼ���34.54%��ʵ�־�����-8,349.74��Ԫ��������ͬ�ڼ���33.58%��ʵ�ֹ�ĸ���������7,635.02��Ԫ��������ͬ�ڼ���38.35%���۷Ǿ��������8,474.55��Ԫ��������ͬ�ڼ���32.64%��

������ĩ����˾���ʲ�220,071.73��Ԫ�����������й�˾�ɶ���������Ȩ��72,725.32��Ԫ���ɱ�18,204.31��Ԫ�����������й�˾�ɶ���ÿ�ɾ��ʲ�3.99Ԫ����Ӫ��������ֽ���������10,161.41��Ԫ��

ȫ���гߴ缰���ر���Դʵ�ֽϿ�������Һ�������ӹ�ҵ��Ҳ�Ȳ��������ֻ�����Դҵ����Ȼ�����»�����ͨ��������Ч���ֻ�����Դë���������������⣬��˾��﮵�ز��ϸ���ͭ����������ȡ�ýϴ�ͻ�ƣ������Ե��Ƴ���һ��﮵縴��ͭ�������Ѿ߱�����������������˾���徭Ӫ״���õ���һ�����ƣ���չս���Ȳ��ƽ���

2025��һ���ȣ������Ƽ�ʵ��Ӫҵ����3.07��Ԫ��ͬ���½�15.41%����ĸ������Ϊ-1760.52��Ԫ��ͬ���½�79.79%���۷Ǿ�����Ϊ-1559.84��Ԫ��ͬ���½�25.24%��

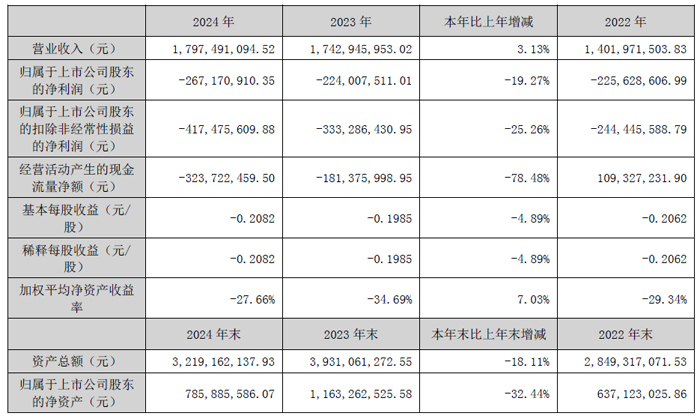

����������2024��Ӫ��17.97��Ԫ��2025Q1Ӫ��4.51��Ԫ

2024��ȣ����ݽ��������ɷ�����˾ʵ��Ӫҵ����Ϊ17.97��Ԫ��ͬ������3.13%����ĸ������Ϊ����2.67��Ԫ��ͬ���½�19.27%���۷Ǿ�����Ϊ����4.17��Ԫ��ͬ���½�25.26%��

��˾Һ����ʾģ�鼰����ҵ������ָ�����ʵ��Ӫҵ����4.66 ��Ԫ��ͬ������70.32%��ë���ʽ�ȥ��ͬ������1.31 ���ٷֵ㣬ë������Խϸߵ���������ҵ��ռ�Ƚ�һ��������

�������ڣ��ӹ�˾��Ӣ�������ƶ�ҵ��ת����������������г�����߶���������ҵ���˼����������������������ú�������������������SMART��ȫ��֪���ǻ۽���������˾�������ڴ�ý��OK �ǻ۽�������ҵ��������ƷƷ���һ�����䣬Ŀǰ��������Ʒ��ҪӦ�ó����������ǻ۰������ǻ۽������칫���顢ҽ�ơ��̳�����ý�ȡ�

�ӹ�˾���ռ�����ӪPC ��ʾ��������ģ��ҵ�����½����²�5��̨��ʾ��������8 ��̨��ʾģ����Ŀ��������2024 ��4 ����ʽͶ���������ڽ��ռ��ӿ˷���������ʱ���ٵ��ڲ�ϵͳ���裬���ع�Ӧ�����µ��롢��Ʒ��֤����ϵ��֤��һϵ�����ͨ�����ϼ�ǿ������Ա�ۺ��������Ż�������ERP��MES ϵͳ����������Ļ���Ա����������Ʒ����������Ч�ʣ�ͬʱ���������г���½��ͨ�������ɡ�ͬ�������ա����ն˿ͻ�������ʼ�����������������ڽ��ռ��ӳ���PC ��ʾ����������80 ��̨��ʵ����������1.40 ��Ԫ��

��˾��2023 �겼�ֵ�����Դ�����㲿��ҵ����2024 ��ȫ����������������ʵ����������6,319.45 ��Ԫ�����������㲿����ҵ��Ŀ����Ͷ��ϴ���ز�Ʒ����Ч�ʺ���Ʒ�ʵ�����Ҳ��Ҫһ�����¹��̣����±���������㲿��ҵ���ë��Ϊ����

�ӹ�˾����������������������Ӧ��Χ���ܳɲ�Ʒ��ͬʱ����˼�������12 ��������Ŀ�����ʸ�Ԥ����2025 ��½�����㣻���⣬�����DZ����ȡ����ˡ���������������������ֳ��͵ķ�Χ�ƶ�����Ŀ�������ѿ�ʼС��������������2024 ��ĩ�������ǹ���11 ��������������Ŀ�ڹ�����8 ����ĿԤ�ƻ�ö����ʸ�

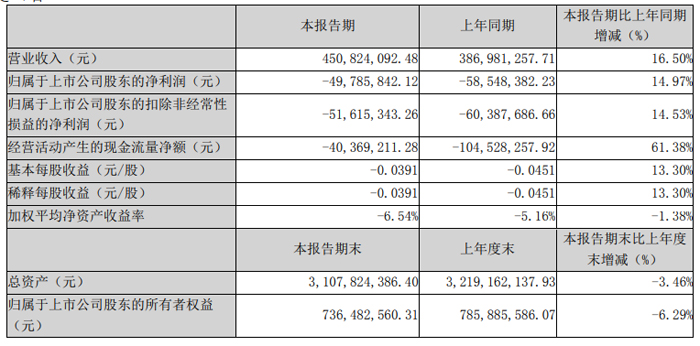

2025��һ���ȣ���������ʵ��Ӫҵ����4.51��Ԫ��ͬ������16.50%����ĸ������Ϊ����4978.58��Ԫ��ͬ������14.97%���۷Ǿ�����Ϊ����5161.53��Ԫ��ͬ������14.53%��

��о��2024�꣺Ӫ��4.04��Ԫ��ͬ��14.43%

2024��ȣ���о�ɿƼ����������ɷ�����˾ʵ��Ӫҵ����4.04��Ԫ��ͬ���½�14.43%��ʵ�ֹ�ĸ���������6,656.71 ��Ԫ���۷Ǿ��������9,308.20 ��Ԫ������������ĩ����˾���ʲ�199,691.35 ��Ԫ��������ĸ��˾��������Ȩ��188,909.78 ��Ԫ��������ĸ��˾�����ߵ�ÿ�ɼ�Ȩƽ�����ʲ�17.22 Ԫ��

�������ڣ���˾������չ�µ�ҵ���������ߣ��Թ�ѧ������Ϊ�������ź�����Ʒϵ�в���Ѹ�٣��ͻ����ƹ�˳��������Ʒ�Ѿ�����֪���ն�Ʒ�ƵĹ�ģ����״̬����ϵ��Ӫ�մ�6,913.89 ��Ԫ��ͬ������527.78%���ڹ�˾����Ӫҵ�����е�ռ�ȴ�17.11%��

�������ڣ���˾�з�Ͷ��16,410.58 ��Ԫ��ͬ������59.73%���з�Ͷ��ռӪҵ���������40.60%��ͬ������18.85 ���ٷֵ㡣����������ĩ����˾�з���Ա������180 �ˣ�����ռ��˾��������66.18%���з���Աƽ��н������38.40%��

ͬ�ڣ���о�ɻ�������2025��һ���ȱ��档�������ڣ�ʵ��Ӫҵ����1.25��Ԫ��ͬ������32.18%����ĸ������Ϊ367.11��Ԫ��

̽·��2024�꣺Ӫ��15.92��Ԫ��ͬ��14.44%

2024�꣬̽·�߿عɼ��Źɷ�����˾ʵ��Ӫҵ����15.92��Ԫ��ͬ������14.44%��ʵ�ֹ�ĸ������10,662.31��Ԫ��ͬ������48.50%���Ը�����������ʵ��ҵ��λ���������������Ҽ����ƶ���������ҵ����ǿ�����������Ժ��ļ������غͲ�ҵ��Эͬ����Ϊץ�֣��ƶ��ؼ����������ɿأ��ٽ����������ҵ������ںϣ������ͷ������������Ը�������չ�ĺ���ǣ������

�����ڹ�˾оƬҵ��ʵ��Ӫҵ����22,230.84��Ԫ��ͬ������66.56%����ĸ������3,203.32��Ԫ��ͬ������183.30%����ĸ������ռ���źϲ���ĸ������ı���Ϊ30.04%��

����IC���ɹ���ͷ����峧�̵�����һ����ʾ���ز�Ʒ����ɳ����������Ʒ��֤����Գ���OLED������������ߴ硢�����ܴ���оƬ�����ϲ�ҵ����������ƽ���Ŀ�����뼼�����䡣

Mini LED��ʾ����IC��AM��ʽ������Թ����г��۸�ս�Ӿ����ս�����ٹ�Ӧ���������Խ��ͳɱ���������ͬ�����ٺ��������г��������������¿ͻ������С�����+ֱ�ԡ�����˫�������ƣ�̽�����������²���Ӧ�ó������ؿ���Ʒ�߽硣�г���չ���棬��Ա����г���ֹ̻����⣬����������ԣ�һ�����³���ģ�鳧������ͨ��С����������֤��������ʵ��Ӧ�öˣ��������鸴����ֱ���г�����һ����������ģ�鳧Эͬ�����̴�ͻ���֤���ڣ�������Ŀ���롣ͬʱ��ͨ������������+�����³���˫���������ɹ���ͨϸ����������ͨ·��������Ԫ���ͻ���̬��

ͬ�ڣ�̽·��������2025��һ���ȱ��档�������ڣ�ʵ��Ӫҵ����3.56��Ԫ��ͬ���½�7.04%����ĸ������Ϊ4932.3��Ԫ��

��ͫ��ѧ��2024��Ӫ��27.43��Ԫ��2025Q1Ӫ��6.15��Ԫ

2024��ȣ���ݸ����ͫ��ѧ�Ƽ��ɷ�����˾ʵ��Ӫҵ����27.43��Ԫ�����������й�˾�ɶ��ľ�����Ϊ18,356.12��Ԫ��

2024�꣬��۾�����Ȼ���ٶ������ѣ���ҵ���ָֻ�����������˾רע��չ��Ӫҵ�����������ͷ�г���ǿ�����ع�ѧҵ���ؿ���ƷӦ������ȡ�ýϺõľ�Ӫ�ɹ���

�������ڰ��������������145���ƷԤ����ƣ�ʵ��35����Ʒ��ģ��24������������

��˾���������Ż����ܼ�ʻ���ع�ѧҵ�Ӵ��з�Ͷ�룬�������ܣ��ḻ��ƷƷ�࣬��߲�ƷƷ�ʣ������������ʡ��������ʳ���ͷ���ͻ������������г�Ӱ�죬ǿ���ƶ����ع�ѧҵ��ʵ�ֽϿ��������������ڣ���˾���ؾ�ͷҵ�������Ͽ죬��Ʒ�õ��г��Ϳͻ��߶��Ͽɣ�ȡ�ý϶���Ŀ���㣬�ݶ�����̬�����ԣ����������澵Ƭ���ա����ʡ����ܴ��������ADAS��ͷҵ��ȡ�ý�չ�������״��ѧ��Ʒ���������̼�����������ƴ��������ܳ����������

2025��һ���ȣ���ͫ��ѧʵ��Ӫҵ����6.15��Ԫ��ͬ������8.18%����ĸ������Ϊ4884.87��Ԫ��ͬ������21.33%���۷Ǿ�����Ϊ4505.27��Ԫ��ͬ������25.49%��

���Ͽ�2024�꣺Ӫ��4.86��Ԫ��ͬ��51.38%

2024�꣬�������Ͽ����Ƽ��ɷ�����˾Ӫҵ����4.86��Ԫ��������ͬ������51.38%����ĸ���������1.02��Ԫ��������ͬ�ڼ���1,739.49 ��Ԫ��

��˾�����Ż�ҵ��������ṹ��Ͷ���˰뵼������ѧ���뵼���ɵ�·����ҪΪMEMS�����뵼���⡢AR/MR ��Ʒ�����ܹ�ѧ���ɹ�ѧ���ǻ��ն������ҵ������ͨ����Ԫ�����֣���˾���Ż��ͻ��ṹ��ͬʱ����һ�������˰뵼��������ҵ�������εIJ��֣����������˹�˾�Ŀ�����������

�뵼������ѧ���ֲ�Ʒ������ͨ���ͻ���֤��ʵ��������������˾SAW �˲�����Բ��ʵ����������������ɴӾ�Բ���쵽��װ�����Ե�ȫ���̽�������Ƶ

оƬBAW �˲���г��������ͨ���ͻ���֤����AR/MR ��ѧ�㲿������˾��ȫ��ǰ�����ѧ�������ϳ���֮һ���ܺ������������ʲ�����Բ��Ʒ��������������

���ܹ�ѧ����1����˾���֪���ն˿ͻ���������⾵���գ��ù����ѿ����ɹ�����ͻ��Ͽɡ���2���������Ĥ��ĵ��������տ�����ɲ�����������3�������ü����״���Ƭ�⾵�����ɹ���ʵ��������

�ɹ�ѧ���棺��˾�����������ѧԪ����DOE�����ȹ�Ƭ�������У�MLA������Բ��ѧģ�鼰��ѧ��Բ��װ�Ȳ�Ʒ�������ѿ�ʼС������������ҪӦ����ͨ�ź����ѵ��ӡ���������������

ͬ�ڣ����Ͽ���������2025��һ���ȱ��档�������ڣ�ʵ��Ӫҵ����1.49��Ԫ��ͬ������29.02%����ĸ������Ϊ����1599.2��Ԫ��

����2024�꣺Ӫ��101.19��Ԫ������7.62 ��

2024��ȣ�������������˾ʵ��Ӫҵ����101.19 ��Ԫ��ͬ��2.20%��ʵ�ֹ�ĸ������7.62 ��Ԫ��ͬ��48.46%��������ĩ��˾���ʲ�Ϊ291.07 ��Ԫ��������ĸ��˾������Ȩ��Ϊ223.06 ��Ԫ��

�������ڣ�Ӱ�쾭Ӫҵ������Ҫ���أ���Ȼ��������������ů�������ڲ����ͷź���ҵȥ���ĵ���ЧӦ����Ʒ�۸�����Ϊ���ң�ͬʱ��˾�����Ӵ��з�Ͷ�룬�ش���Ŀ�ֱ������������ͽ����ڽΣ��Թ�˾����ָ�������һ��Ӱ�졣

�������ڣ���˾��Ʒ�뷽����������ն�Ӧ����ҪΧ���Ĵ��������з�����Դ�����༰����Դ��ռ��41%�����ѵ�������ռ��35%����ҵ�豸ռ��15%��ͨ���豸ռ��9%��

��˾��������������������Ӫ���ڲ�Ʒ�뷽������ռ�ȴ�2023 ��19%������21%����˾MOSFET��IGBT��SiC MOS������IC ��ϵ�л����漶��Ʒ��ģ���Ʒ����ͨ����Ʒ����γɽ�������������ͷ�����������㲿��Tier1 �Ĺ�Ӧ����ϵ��Ӧ�����綯�����ơ��������Ӽ����ܼ�ʻ�����ȶ������ϵͳ�������������г��ݶ�;�������

������AI ���¼������������ѵ��������ů����˾����IC��IPM ģ�顢MCU �Ⱥ��IJ�Ʒ���ڼҵ硢�ֻ�������������ܴ����������ͷ���ͻ����ȶ���������Ʒ�ڹ����г����γɽ�ǿƷ��Ӱ������

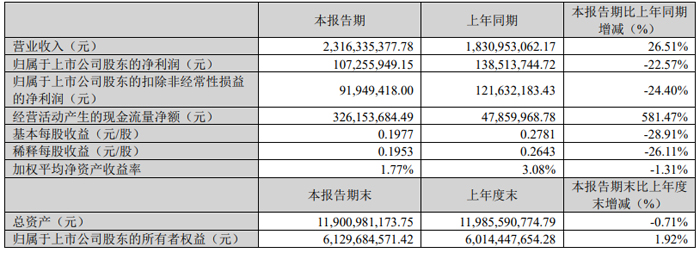

ͬ�ڣ�������������2025��һ���ȱ��档�������ڣ�ʵ��Ӫҵ����23.55��Ԫ��ͬ������11.29%����ĸ������Ϊ8321.66��Ԫ��ͬ������150.68%��

���ڹɷ�2024�꣺Ӫ��40.53��Ԫ������5.54��

2024��ȣ��������ھ��ܵ��ӹɷ�����˾ʵ��Ӫҵ����40.53��Ԫ��ͬ�ȼ���8.85%��ʵ�ֹ�ĸ������5.54��Ԫ��ͬ�ȼ���19.30%��ʵ�ֿ۷Ǿ�����52,194.88 ��Ԫ��ͬ�ȼ���21.90%��2024�꣬�����⾭�����Ʊ仯����˾ҵ�����ڳ�ѹ������˾�����Ƚ��ľ�Ӫ���ۺ�ë����42.77%��

��˾�����ѵ��Ӱ��������꣬�߱�����Ĵ�����Ŀ���鼰���������豸�������ۣ���Ȱ�ͻ���ҵ������˾�����������豸�������ǰ����ֻ���ƽ����ԡ��������ֱ����������졢MR���ն˲�Ʒ����˾�����������豸����Ӧ�����ն˲�Ʒ��������װ�����ڣ�������������ǰ��ģ��Ρ����������װ�����Ȼ��ڣ���ģ��Ρ���������ڵ��豸���༰�ͻ�Ⱥ���ڲ��ϵ���չ�С���˾��Ȳ���ͻ��²�Ʒ����������з�����������ȵļ�����λ����˾�����ϵ�Ŭ����������ľ������ƣ���ȡ������г��ռ䡣

�뵼�����ǹ�˾��Ҫ��ҵ������˾�ڰ뵼�������������������������ҵ�¼����ķ�չ������ʱ�������������з���AI�����������뵼�徧Բ���ӵ�ȱ��������㷨�������ض��������Ż���ͬʱ�ڿͻ��ֳ�����ʵ����֤��ͨ����ʵ�ʾ�Բ�Ĵ�����֤���ԣ���ԭ�еļ����㷨��AI���ϵͳ��ȱ�ݼ���ͷ���ȷ���Ͼ��нϴ����������һЩ�ض���ȱ������������5%��ͨ��AI���ϵͳ���ͻ��ڽ����Ƴ̹����Ѷȵ�ͬʱ����Ʒ��Ʒ����Ҳ�õ�����������˾AI���ϵͳ����˿ͻ��ĸ߶��Ͽɡ��з��Ŷӻ��ڴ�ϵͳͬʱ������չ�������Ƴ��豸����ͼ�ξ�Բȱ�ݼ�⡢оƬ��װ��⡢̼���辧Բ���ȡ�

ͬ�ڣ����ڹɷݻ�������2025��һ���ȱ��档�������ڣ�ʵ��Ӫҵ����7.30��Ԫ��ͬ�ȼ���5.67%����ĸ������Ϊ6836.02��Ԫ��ͬ�ȼ���27.62%���۷Ǿ�����Ϊ6071.11��Ԫ��ͬ�ȼ���31.92%��

�������2024�꣺Ӫ��81.72��Ԫ�����Ե�Դ����������ҵͷ��

2024�꣬����������ص����ɷ�����˾ʵ��Ӫҵ����81.72��Ԫ��������ͬ������21.00%��ʵ��Ӫҵ����45,635.45��Ԫ��������ͬ���½�27.87%��ʵ�ֹ�ĸ������43,612.19��Ԫ��������ͬ���½�30.70%��ʵ�ֿ۷Ǿ�����36,640.31��Ԫ��������ͬ������3.07%����˾����ÿ������Ϊ0.8651Ԫ��������ͬ���½�31.81%��

2024�꣬��˾���ܼҵ��ز�Ʒ��������37.38��Ԫ��ͬ������ 42.72%��ռ��˾Ӫҵ�����45.74%��2024�꣬��˾����Դ�������ͨ������������5.49��Ԫ��ͬ���½�22.74%��ռ��˾Ӫҵ�����6.71%��2024�꣬��˾��ҵ�Զ�����Ʒ��������6.27��Ԫ��ͬ������7.35%��ռ��˾Ӫҵ�����7.67%��

2024�꣬��˾��Դ��Ʒ��������23.53��Ԫ��ͬ������10.90%��ռ��˾Ӫҵ�����28.80%����˾��Դҵ����Ҫ����ҽ�Ƶ�Դ��ͨ�ż���������Դ�������Դ��Ʒ��������Դ����ҵ�����Դ����������ܣ�������IJ�����LED ��ʾ��Դ����ʾ�豸��ص�Դ��OA��PC��Դ�Ȳ�Ʒ����˾��Դ��Ʒ�����ǹ�ҵ����ҵ�����ѵȶ������ڶ�һ����ͷ�ͻ�����Ϊ��˾δ�����������ģ����������

�������ڣ���˾��Դ��Ʒ��ҵȺ�¸���Ʒ��ҵ��չ���ֲ��죬���У���˾��ʾ��Դҵ��ʵ���˽Ϻ��������ձ�OA�г����سɹ����ԣ�OA��Դ2024�����ƽϺã����Ŀͻ���Ŀ��չ˳����Ϊ�����Ķ������������춨�˻��������Ե�Դ����������ҵͷ����ҵ��չ�����Ȳ���ǰ�����⣬��˾��ǰ��PC��Դ�����»����빩Ӧ����ͷ���ͻ���2024�꿪ʼ½������ʽ������أ��������Ŀͻ��Ĺ���������Ϊ��˾���ʵ�Դҵ��ĺ����������µ���������

ͬ�ڣ�������ػ�������2025��һ���ȱ��档�������ڣ�ʵ��Ӫҵ����23.16��Ԫ��ͬ������26.51%����ĸ������Ϊ10725.59��Ԫ��ͬ���½�22.57%��

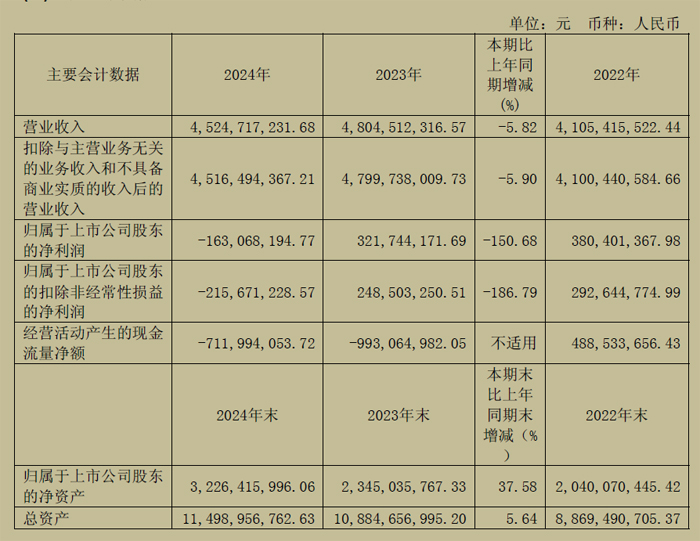

��Ŀ��2024�꣺Ӫ��45.25��Ԫ��Micro LED�������ѳ���

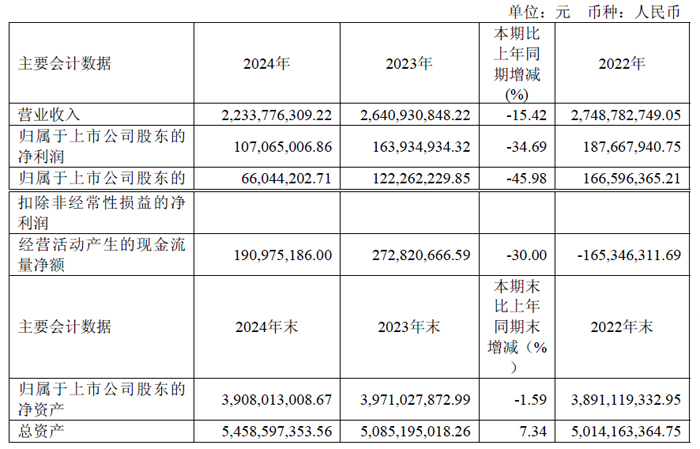

2024�꣬��Ŀ�Ǽ���Ƽ����Źɷ�����˾ʵ��Ӫҵ����45.25��Ԫ��ͬ���½�5.82%��ʵ�ֹ�ĸ������-16,306.82 ��Ԫ��ͬ���½�150.68%��ʵ�ֿ۷Ǿ�����-21,567.12 ��Ԫ��ͬ���½�186.79%��

������ĩ����˾���ʲ�1,149,895.68 ��Ԫ�����ڳ�����5.64%�����������й�˾�ɶ��ľ��ʲ�322,641.60 ��Ԫ�����ڳ�����37.58%�����ʲ������ʲ�������Ҫϵ���������յ����ض��������������ͨ�ɵ����ʿ����¡�����ÿ�����桢ϡ��ÿ�����桢�۳��Ǿ����������Ļ���ÿ��������½�����Ҫϵ2024 ������������¡�

�������ڣ���Ŀ�ǻ���Ӧ�Ժ�۾��ü��г������ı仯�������з�Ͷ���Ժ�ʵ����������+�Զ������ĺ��ļ������ݣ��۽���ҵͷ���ͻ���ʵ�־�Ӫ���տ��ƣ��������ٺ����г��Դ�ҵ�������ռ䡣��˾Ŭ������﮵硢�����3C ����Ҫҵ����ı��ݵ�ͬʱ��������ҽ�ơ��ִ�����������ҵ����ҵ���ȡ�����÷�չ�����Ծ�Ӫ���ԡ�

�������ڣ���˾ʵ����������Լ50 ��Ԫ����˰����ͬ������Լ4%������2024 ��12 ��31 �գ����ֶ���ԼΪ72 ��Ԫ����˰����ͬ���½�Լ4.5%������2025 ��3 ��31 �����ֶ���ԼΪ92 ��Ԫ����˰����ͬ������Լ30%��

﮵������ڹ�������Ż�֮�ʣ������г����ֳɹ���������ǩ�����ܶ�34.62 ��Ԫ��ͬ������51.5%�����ֶ����ܶ�57.41 ��Ԫ��ʵ��2024 ��Ӫ��28.06 ��Ԫ������ռ��62.01%��

���ѵ������������ն������ů��������˾ͨ�������з�ʵ���˶����·��ͻ�ƣ�ȫ�����7.9 ��Ԫ��ǩ���������ֶ���2.5 ��Ԫ��ʵ��2024 ��Ӫ��6.01 ��Ԫ������ռ��13.29%��

�����������ҵ���λ����������������IJ���Ӱ���£���Ȼ�����3.7 ��Ԫ����ǩ���������ֶ���10.3 ��Ԫ��ʵ��2024 ��Ӫ��6.11 ��Ԫ������ռ��13.50%��

������ʾ������ת���豸��֤ת���������ӽ������Ƚ�����99.9999%�������������豸�Ѿ����G2.5 �����ߴ��豸����������С�������������ԣ��������豸��Ϻ����IJ�о�뺸���Ƴ̣����������ʿɴ�99.9999%��Ŀǰ��������������豸������Micro LED ��������˳��������

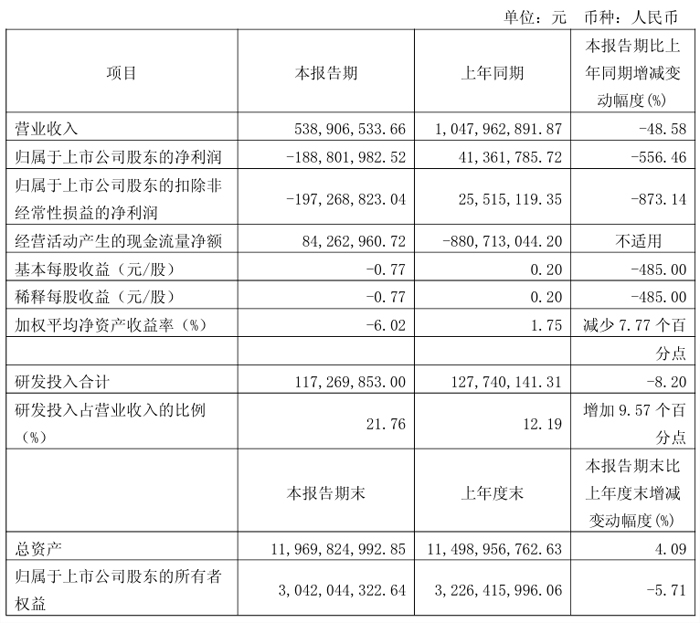

ͬ�ڣ���Ŀ�ǻ�������2025��һ���ȱ��档�������ڣ�ʵ��Ӫҵ����5.39��Ԫ��ͬ���½�48.58%����ĸ������Ϊ����1.89��Ԫ��ͬ���½�556.46%��

������ƣ�2024��Ӫ��34.06��Ԫ��2025Q1Ӫ��9.12��

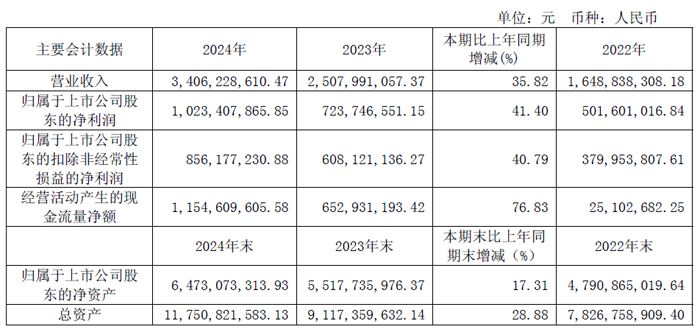

2024�꣬������ƹɷ�����˾ʵ��Ӫҵ����34.06��Ԫ��ͬ������35.82%��ʵ�ֹ�ĸ������102,340.79 ��Ԫ��ͬ������41.40%��ʵ�ֿ۷Ǿ�����85,617.72 ��Ԫ��ͬ��������40.79%��

���������һ��ӵ�к�������֪ʶ��Ȩ�ĸ߶˰뵼��װ����Ӧ�̣���Ҫ��Ʒ����CMP װ��������װ��������װ������Ե��װ��������ע��װ����ʪ��װ������Բ�������ؼ��IJ���ά������ȣ�����ʵ���ˡ�װ��+����ƽ̨��ս�Բ��֡���˾��Ҫ��Ʒ�������ѹ㷺Ӧ���ڼ��ɵ�·���Ƚ���װ�����Ƭ���������뵼�塢MEMS��MicroLED �����칤�ա�

������Ƴ����Ż����������������ⲿ��Դ��������з����������졢�ͻ�����ȸ��������̽��п�ѧ�淶���Ż���ͨ��ȫ��������ҵ����Ч�ܣ��������ϸ����������Ч������ҵ��Ӫ�ɱ���ͬʱ��˾���������ϵؼ�ǿ�����������������裬����¿ͻ����²�Ʒ���г���������������δ���г��ݶ�������

��˾ȫ���ӹ�˾������ƣ��������ڱ������ü���������ʵʩ�ġ�������Ƽ��ɵ�·�߶�װ���з�����ҵ����Ŀ����˾��ѧ��е�����Ŀ���������̣�����������Ŀ��ʵ�ֿ������գ�ͬʱ��˾���о�ι�˾�ع�Ȩ�չ���ʵ�ֶ�����ע����ļ��������պ�ת������Խʽ������²�Ʒ����ҵ���鲼�֣��˾ٽ�һ������˾������ģ���ƽ���˾��װ��+����ƽ̨����չս�ԡ�

�������2025��һ���� ��Ҫ������ݺͲ���ָ��

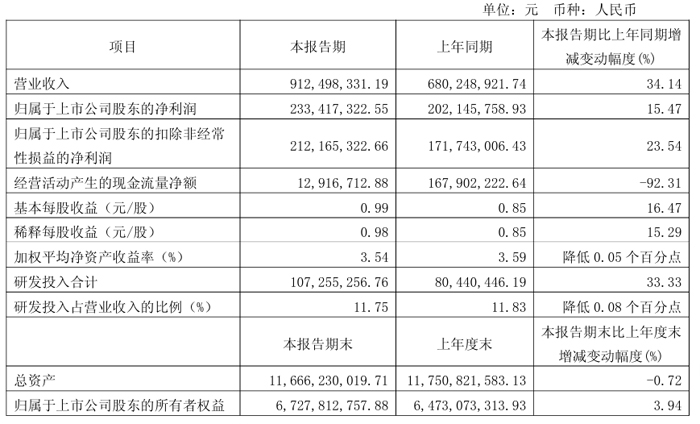

2025��һ���ȣ��������ʵ��Ӫҵ������9.12��Ԫ��ͬ������34.14%����ĸ������2.33��Ԫ��ͬ������15.47%��

���ƹ⣺2024��Ӫ��22.34��Ԫ��2025Q1Ӫ�� 6.14��

2024�꣬���ն˿ͻ�����Ż�Ӱ�죬���ƹ⼼���ɷ�����˾����ҵ���ڱ������������»���2024 ��ʵ��Ӫҵ����22.34��Ԫ��������ͬ���»�15.42%����ĸ������1.07 ��Ԫ��������ͬ���»�34.69%��

�������½���ԭ���������1��Ӫҵ���������ͬ�ڼ��٣���2�������������������Ա��ָ߱������з�Ͷ�룬�ڱ������ڣ���˾�з�Ͷ��4.44 ��Ԫ��ռ����Ӫҵ�������Ϊ19.89%�����2023��ͬ������2.48PCT����3��Ͷ�������ͬ�ڼ���48.55%��

��˾2024 ��ë����������34.66%��ͬ������3.72 ���ٷֵ㣬���ľ�������������������

�������ڣ���˾���ѵ����е��Ӿ�ϵͳ����ͬ����������50%����˾�����з��Ľ�ˮ���AI �������ʵ�ֹ�ģӦ�ã��ɹ����˳�խ�ռ������⣬���ȸߴ�0.03 ���ף������������г��ݶͬʱ����˾��2024 ���������г��ɹ���������ǧ��רҵ���Ӿ������ͼ��ϵͳ�����Թ��ʾ�������

��2024 �꣬��˾FZMotion ��ѧ�˶���ϵͳ������Ӱ�ӡ����е�������۵ľ��飬��һ����չ��Ӧ�ó�����Ӧ�������˻������˳������λ����˵ȿռ�켣�����ݲɼ������ݴ�������������뱾��ӳ�䣬���ڻ�����ͷ����ҵʵ����ҵ��أ���2024 ��ʵ�ֵ���Ʒ��������40%��δ���ķ�չ�ռ�ֵ���ڴ�����һ���棬��˾�����ƶ������ˡ�AR/VR/XR ����Ӧ����ء�

2025��һ���ȣ����ƹ�ʵ��Ӫҵ���� 6.14��Ԫ��ͬ������ 38.57%����ĸ������1,498.50��Ԫ��ͬ��Ť��Ϊӯ����Ҫԭ��ϵ��1����˾���Ӿ�+AI����Ʒ��ϲ������ƣ���ҵ�������������Ĺ̶��ʲ�Ͷ�����º��գ�2�����ھ������ܲ�ҵ���չ��Ԫ���ӽ��ѧ������ƷFZMotion�����ԽϺõ��������λ����˽������ݲɼ���ѵ��������ʵ�ִ��������3����˾�չ���JAI �����˳����ɽ�����������ҵ���ڿ������ϡ�Эͬ�С�

�ȵ����ܣ�2024��Ӫ��118.55��Ԫ��2025Q1Ӫ��30.98��Ԫ

2024��ȣ������ȵ�����װ���ɷ�����˾ʵ��Ӫҵ����118.55��Ԫ����ĸ������2.86��Ԫ��

���У�﮵������װ��ҵ��ʵ��Ӫҵ����7,688,549,198.15 Ԫ��ͬ���½�39.18%����Ҫϵ�����г��������ٷŻ����豸���ս��������ӳ����£�ë����ͬ��������38.94%����﮵�ҵ���棬��������ϵͳҵ��ʵ��Ӫҵ����1,867,331,529.02 Ԫ��ͬ������30.49%��ë����ͬ��������21.05%���������װ��ҵ��ʵ��Ӫҵ����866,992,688.46 Ԫ������ռ��������7.31%��3C ����װ��ҵ��ʵ��Ӫҵ����688,766,978.00 Ԫ������ռ��������5.81%����˾ƽ̨��ս�Գ�Ч�����֡�ͬʱ�����Ź�˾����ҵ��ij���������2024 �꣬��˾����ҵ������ﵽ2,831,336,507.36 Ԫ��ͬ������26.31%������ռ��������23.88%��ë����ͬ��������39.32%����˾ȫ��ս�Լ����ƽ���

�������ڣ���˾���嶩��ά������̬�ƣ����к��ⶩ���������ۣ�����ҵ�����ƿ�������������ռ�Ƚ�һ��������

�ӹ�˾�����Ƽ����ṩ��������3D+AI �Ӿ��㷨���������弼�������ɲ���ƽ̨Ϊ���ĵĶ�ϵ��3C ��������װ�����������Ӿ�������AI 覴ü�⡢������ٵ㽺���������⽺��������ԡ��������ԡ��ɿ��Բ��Լ�3D ��װ���豸����Ҫ�������ѵ��ӣ�MR��TWS��Watch���ֻ�����ʡ�ƽ��ȣ�������������Pack��CTP�����ܵ綯���������ա����ܼ�ʻ�ȣ���������Դ����װ�䴢��ϵͳ���������ȣ�������������

2025��һ���ȣ��ȵ�����ʵ��Ӫҵ����30.98��Ԫ��ͬ���½�6.42%����˾ʵ�־�����3.653��Ԫ����ң�������ͬ�ڵ�5.645��Ԫ�½�35.28%��

����ɷݣ�2024��Ӫ��5.08��Ԫ��2025Q1Ӫ��9236.70��Ԫ

2024��ȣ�����뵼���豸�����ڣ��ɷ�����˾ʵ��Ӫҵ����5.08��Ԫ����ĸ������91,868,196.81Ԫ����Ӫҵ����ȥ��ͬ����Ȼ���ά�����ȶ�����Ӫ��������ֽ���������15,244,387.62Ԫ�������ȥ��ͬ�ڵõ�������ƣ���˾��ȫ��Ա���Ĺ�ͬŬ���£��Ϻõ��������ȸ��������

2024�꣬��˾����Ŀ�����۵ļ����ɹ���ת��Ϊ�г��ɹ�������Ŀ�ڸ߶˰뵼���������Ƚ��Ƴ�Ӧ���������˻��ᡣ�뵼�徧Բ̽��̨������߶�Ӧ�������ƽ�����羧��̽��̨������������ȹ����Ƶ�λ����ѡ�������ô���ǣ���г��������г�ռ���ʡ�

��˾���й���½��ʵ�ֲ�ҵ��Ӧ�õ�12Ӣ�羧Բ̽��̨�豸���̣���ƷӦ���ڹ������ȵķ�⳧�̺�12Ӣ��оƬ���ߡ���˾���������з�������ģ��ľ���̽��̨����Ӧ���ڹ��ڶ�����ȵĹ��оƬ���쳧�̣�������һ����ʾ����Mini/Micro LEDоƬ���Ի����豸�����ڹ�˾��̽����Լ�������Ļ��ۺͰ뵼��ר���豸��ҵ�ľ��飬��˾�з��������˷�ѡ�����ع����AOI����豸�������뵼��ר���豸��

��˾��ѡ���ĸ߾��ȰڷŶ�С�ߴ�Mini/Micro LED��Ʒ���и��õ���Ӧ�ԡ�

2025��һ���ȣ�����ɷ�ʵ��Ӫҵ����9236.70��Ԫ��������ͬ�ڵ�9283.79��Ԫ������47.09��Ԫ������Ϊ0.51% ����ĸ������Ϊ1150.43��Ԫ��������ͬ�ڵ�1400.65��Ԫ����250.22��Ԫ��������17.86%���۷Ǿ�����Ϊ1020.04��Ԫ��������ͬ�ڵ�1337.06��Ԫ����317.02��Ԫ������Ϊ23.71%��

���Ƽ�2025Q1�Ʊ���Ӫ��8.1��Ԫ������ͬ��337.45%���ߣ����� ��25-04-29

���Ƽ�2025Q1�Ʊ���Ӫ��8.1��Ԫ������ͬ��337.45%���ߣ����� ��25-04-29 ���˴��£�2024��Ӫ��247.1��Ԫ��2025Q1Ӫ��59.93�����ߣ����� ��25-04-29

���˴��£�2024��Ӫ��247.1��Ԫ��2025Q1Ӫ��59.93�����ߣ����� ��25-04-29 ���Ƽ��������Ϻ���չ��ȫϵ�г��ع�Ӱ�����������δ���������������ߣ�pjtime��Ѷ�� ��25-04-24

���Ƽ��������Ϻ���չ��ȫϵ�г��ع�Ӱ�����������δ���������������ߣ�pjtime��Ѷ�� ��25-04-24 ���������ס�BOE���������й�ѧ�����弤���17��2024��Ʊ����ߣ����� ��25-04-22

���������ס�BOE���������й�ѧ�����弤���17��2024��Ʊ����ߣ����� ��25-04-22 ���Ƽ�2024��Ʊ���Ӫ��34.05��Ԫ������1.2��Ԫ���ߣ����� ��25-04-21

���Ƽ�2024��Ʊ���Ӫ��34.05��Ԫ������1.2��Ԫ���ߣ����� ��25-04-21 ����ʯ֮��������ҵ��ˣ����ᷢ��ȫ�¼���ͶӰP7���ߣ�ERICK ��25-04-15

����ʯ֮��������ҵ��ˣ����ᷢ��ȫ�¼���ͶӰP7���ߣ�ERICK ��25-04-15 ���Ƽ�2025Q1�Ʊ���Ӫ��4.61��Ԫ��ͬ��3.67%���ߣ����� ��25-04-29

���Ƽ�2025Q1�Ʊ���Ӫ��4.61��Ԫ��ͬ��3.67%���ߣ����� ��25-04-29 ���Ƽ�2024��Ʊ���Ӫ��24.19��Ԫ������ͶӰӪ��6.38��Ԫ���ߣ����� ��25-04-29

���Ƽ�2024��Ʊ���Ӫ��24.19��Ԫ������ͶӰӪ��6.38��Ԫ���ߣ����� ��25-04-29 2025���ר�Ժ��Ļ����Բ����Ļ���ߣ�pjtime��Ѷ�� ��25-04-27

2025���ר�Ժ��Ļ����Բ����Ļ���ߣ�pjtime��Ѷ�� ��25-04-27 �Ϻ�����չ�����ס���塢BMW��������������Ӣ�ض��ȳ���ͶӰ��HUD����������ʾ������Ʒһ�����ߣ����� ��25-04-25

�Ϻ�����չ�����ס���塢BMW��������������Ӣ�ض��ȳ���ͶӰ��HUD����������ʾ������Ʒһ�����ߣ����� ��25-04-25 ���װ�����Ƽ��������ս�Ժ�������ͬ������һ��ǰ�յ�ϵͳ���ߣ�pjtime��Ѷ�� ��25-04-25

���װ�����Ƽ��������ս�Ժ�������ͬ������һ��ǰ�յ�ϵͳ���ߣ�pjtime��Ѷ�� ��25-04-25 2025�Ϻ���չ�����Ƽ�ȫ�������龳�����ܳ��ع�ѧϵͳ���ߣ����� ��25-04-24

2025�Ϻ���չ�����Ƽ�ȫ�������龳�����ܳ��ع�ѧϵͳ���ߣ����� ��25-04-24