乐凯胶片2025上半年业绩:营收下降,毛利率逆势提升

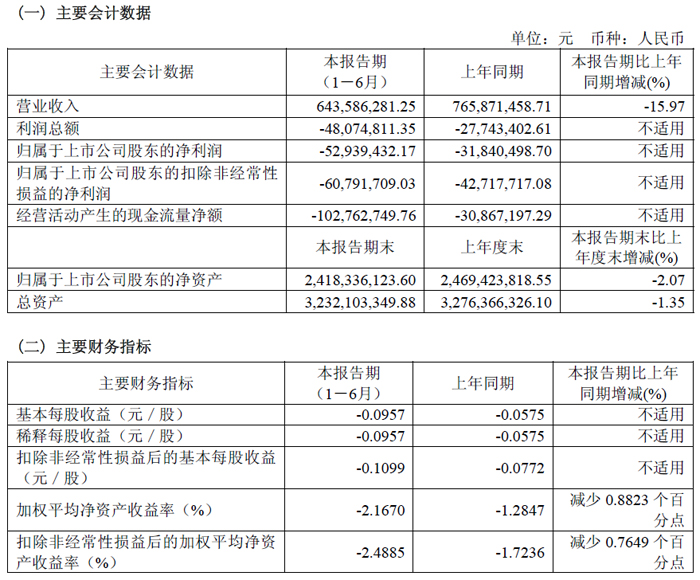

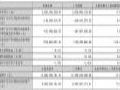

乐凯胶片(600135)上半年公司实现营业收入 6.44 亿元,同比下降 15.97%;归属于上市公司股东的净利润为 - 5293.94 万元,同比下降 66.26%。尽管整体业绩面临压力,但财报数据中仍呈现出多项结构性亮点,彰显公司在成本控制、财务稳健性等方面的积极表现。

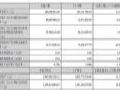

在盈利质量方面,公司毛利率实现逆势提升。报告期内,乐凯胶片毛利率达到 13.43%,较上年同期的 13.03% 提升 0.4 个百分点,显示出公司在主营业务成本控制上的成效。这一指标在第二季度表现尤为稳健,单季度毛利率达 13.44%,同比上升 0.15 个百分点,环比微升 0.03 个百分点,体现出公司经营层面的韧性。

流延光学膜材料业务,全面优化产品结构,夯实成本基础工作,上半年产品销量实现同比增长。TAC 膜新生产线紧抓投产关键节点,锚定高端光学膜市场,进行生产设备及工艺优化,积极推进新产品市场导入前期工作,提高产品竞争力。

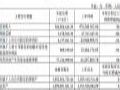

费用管控成为重要支撑点。上半年公司期间费用总额为 1.32 亿元,较上年同期减少 119.13 万元,在营收下滑背景下实现了费用规模的缩减。具体来看,销售费用同比减少 13.25%,管理费用同比减少 8.44%,两项核心费用的有效控制为公司减轻了盈利压力。尽管财务费用同比增长 63.55%,但整体费用结构的优化仍凸显管理层在成本控制上的努力。

财务稳健性方面,公司保持了优良的偿债能力。报告期末,资产负债率为 11.74%,同比下降 25.4 个百分点,处于行业较低水平。速动比率高达 5.79,流动比率为 6.86,短期偿债能力指标表现出色,显示公司短期内无显著资金压力。值得注意的是,公司付息债务比例仅为 1.79%,债务偿付压力极小,为后续经营发展提供了稳定的财务基础。

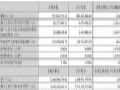

从季度环比数据看,公司运营呈现逐步改善迹象。第二季度单季营业收入 3.54 亿元,虽同比下降 14.16%,但环比第一季度实现增长。盈利能力方面,第二季度净利率为 - 6.34%,较第一季度的 - 9.49% 环比提升 3.15 个百分点,亏损幅度明显收窄,显示出公司经营状况的积极变化。

对于业绩变动,财报数据显示主要受行业整体需求波动影响。尽管面临营收下滑的挑战,公司仍通过优化产品结构、严控成本费用等措施维持了核心业务的基本稳定。作为国内影像材料及新能源材料领域的重要企业,乐凯胶片在报告期内延续了对核心技术的投入,为后续业务复苏奠定基础。

展望未来,随着行业周期调整逐步到位及公司成本控制措施的持续见效,市场期待乐凯胶片在保持财务稳健性的基础上,进一步发挥技术积累优势,推动经营业绩的实质性改善。

世华科技2025上半年营收利润双增,超70%高性能光学材料爆发式增长 募投项目夯实成长根基作者:佚名 25-08-31

世华科技2025上半年营收利润双增,超70%高性能光学材料爆发式增长 募投项目夯实成长根基作者:佚名 25-08-31 赛伍技术上半年营收13.52 亿元,显示和声学重点产品有望持续放量作者:佚名 25-08-31

赛伍技术上半年营收13.52 亿元,显示和声学重点产品有望持续放量作者:佚名 25-08-31 新宙邦 2025 上半年营收净利双增 氟化液抢占十数亿美元替代市场,多业务协同筑牢增长根基作者:佚名 25-08-31

新宙邦 2025 上半年营收净利双增 氟化液抢占十数亿美元替代市场,多业务协同筑牢增长根基作者:佚名 25-08-31 长阳科技2025上半年毛利率逆势提升 成本管控成效显著作者:佚名 25-08-31

长阳科技2025上半年毛利率逆势提升 成本管控成效显著作者:佚名 25-08-31 激智科技上半年盈利韧性凸显 二季度营收环比劲增 24%作者:佚名 25-08-31

激智科技上半年盈利韧性凸显 二季度营收环比劲增 24%作者:佚名 25-08-31 双星新材:2025上半年营收26.26亿元,高端膜材业务逆势高增作者:佚名 25-08-31

双星新材:2025上半年营收26.26亿元,高端膜材业务逆势高增作者:佚名 25-08-31 乐凯胶片2024年财报:营收14.85亿元,同降29.87%作者:佚名 25-03-30

乐凯胶片2024年财报:营收14.85亿元,同降29.87%作者:佚名 25-03-30 乐凯胶片:预计2024年业绩预亏,亏损增加 854 万元到 1,954 万元作者:佚名 25-01-18

乐凯胶片:预计2024年业绩预亏,亏损增加 854 万元到 1,954 万元作者:佚名 25-01-18 中巨芯2025上半年营收增长20.4% 核心业务结构优化凸显发展韧性作者:佚名 25-08-31

中巨芯2025上半年营收增长20.4% 核心业务结构优化凸显发展韧性作者:佚名 25-08-31 晶瑞电材2025上半年:净利润同比激增超15倍 高纯湿化学品领跑国产替代作者:佚名 25-08-31

晶瑞电材2025上半年:净利润同比激增超15倍 高纯湿化学品领跑国产替代作者:佚名 25-08-31 双轮驱动显成效 彤程新材2025上半年营收利润双增长作者:佚名 25-08-31

双轮驱动显成效 彤程新材2025上半年营收利润双增长作者:佚名 25-08-31 容大感光2025上半年业绩:营收稳增14.1% 核心业务 PCB 光刻胶贡献超八成收入作者:佚名 25-08-31

容大感光2025上半年业绩:营收稳增14.1% 核心业务 PCB 光刻胶贡献超八成收入作者:佚名 25-08-31