阿石创 2025 上半年营收稳步增长 技术研发筑牢长期发展根基

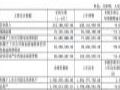

阿石创(300706)报告期内实现营业收入 6.73 亿元,同比增长 15.11%,保持了持续增长态势;尽管受行业周期性波动及成本压力影响,归母净利润出现 2950.04 万元亏损,但在核心业务拓展和技术研发方面亮点突出,为长期发展奠定坚实基础。

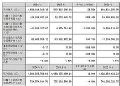

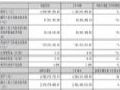

从核心财务指标看,公司上半年经营呈现 “营收增长、毛利承压” 的特点。营业收入连续三个半年报实现同比增长,较上年同期的 5.85 亿元显著提升,显示市场拓展取得积极成效。分季度来看,第二季度单季营收达 3.72 亿元,同比增长 17.75%,环比第一季度增长约 20%,呈现逐季加速态势。

业务结构方面,公司核心产品 PVD 镀膜材料持续占据主导地位。半年报显示,该产品已广泛应用于光伏、半导体及显示等多个战略新兴领域。特别在光伏电池材料领域,公司研发的低铟、无铟靶材产品实现技术突破,有效响应了下游客户降本增效的需求,为 HJT 等先进电池技术提供了关键材料支撑,这一业务板块成为营收增长的重要驱动力。

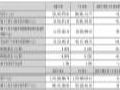

研发投入力度持续加大是上半年突出亮点。报告期内,公司研发费用同比增长 34.04%,显著高于营收增速,体现了对核心技术自主化的战略重视。通过持续的技术创新,公司已掌握 PVD 镀膜材料生产关键技术,逐步改变了国内市场对进口材料的依赖局面,核心产品获得下游客户的广泛认可,为毛利率的长期改善埋下伏笔。

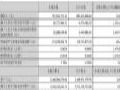

在成本控制与风险应对方面,公司采取了一系列积极措施。针对原材料价格波动风险,加强了供应商开发与导入,并开展期货套期保值业务对冲价格风险;在应收账款管理上,建立了客户信用管理机制,重点发展优质客户群,报告期内应收账款周转率达 2.9,同比提升 16.97%,运营效率有所改善。

财务健康度方面,公司总资产达 17.79 亿元,较上年末保持稳定;尽管资产负债率为 61.26%,但流动比率维持在 1.07,短期偿债能力保持基本稳定。值得注意的是,上半年存货周转率提升至 1.41,同比增长 9.04%,显示库存管理效率有所优化,有助于缓解资金占用压力。

对于业绩波动,公司管理层在报告中分析指出,主要受原材料价格上涨、行业竞争加剧等多重因素影响。面对短期挑战,公司将继续聚焦主业,通过技术升级、产能优化和市场拓展等组合策略,推动经营业绩回归良性轨道。

总体来看,阿石创 2025 年上半年在保持营收稳步增长的同时,持续加大研发投入和市场拓展力度,核心技术优势和业务布局进一步巩固。尽管短期业绩承压,但公司在战略新兴领域的技术积累和市场突破,为后续发展积蓄了动能,长期成长逻辑未发生根本变化。

盛剑科技2025上半年业绩承压 核心业务稳健增长第二季度毛利率环比回升作者:佚名 25-08-31

盛剑科技2025上半年业绩承压 核心业务稳健增长第二季度毛利率环比回升作者:佚名 25-08-31 东材科技2025上半年业绩双增 新材料业务成增长引擎作者:佚名 25-08-31

东材科技2025上半年业绩双增 新材料业务成增长引擎作者:佚名 25-08-31 净利暴增 237%!闻泰科技上半年业绩逆袭作者:佚名 25-08-31

净利暴增 237%!闻泰科技上半年业绩逆袭作者:佚名 25-08-31 营收微降但盈利稳!格林达2025上半年用 “成本减法” 换 “质量加法”作者:佚名 25-08-31

营收微降但盈利稳!格林达2025上半年用 “成本减法” 换 “质量加法”作者:佚名 25-08-31 上海新阳2025上半年业绩:半导体材料驱动营收净利双激增作者:佚名 25-08-31

上海新阳2025上半年业绩:半导体材料驱动营收净利双激增作者:佚名 25-08-31 广信材料2025上半年:营收2.33亿,PCB 光刻胶核心业务持续贡献稳定收益作者:佚名 25-08-31

广信材料2025上半年:营收2.33亿,PCB 光刻胶核心业务持续贡献稳定收益作者:佚名 25-08-31 阿石创2024年财报:营收11.83亿元,同增23.50%作者:佚名 25-04-28

阿石创2024年财报:营收11.83亿元,同增23.50%作者:佚名 25-04-28 阿石创:预计2024年净利润亏损1600 万元–3200 万元!作者:佚名 25-01-23

阿石创:预计2024年净利润亏损1600 万元–3200 万元!作者:佚名 25-01-23 江丰电子、阿石创、隆华科技、有研新材6家溅射靶材披露第三季财报作者:亦凡 24-11-01

江丰电子、阿石创、隆华科技、有研新材6家溅射靶材披露第三季财报作者:亦凡 24-11-01 康达新材2025上半年业绩亮眼:营收净利双翻倍,双主业驱动增长作者:佚名 25-08-31

康达新材2025上半年业绩亮眼:营收净利双翻倍,双主业驱动增长作者:佚名 25-08-31 三利谱2025上半年营收同增41.97%,合肥产能释放驱动业绩增长作者:佚名 25-08-31

三利谱2025上半年营收同增41.97%,合肥产能释放驱动业绩增长作者:佚名 25-08-31