2025年中国电视市场品牌整机的出货量为3289.5万台 创下近16年来出货量新低;2026年机会:AI应用、海外拓张和反内卷政策

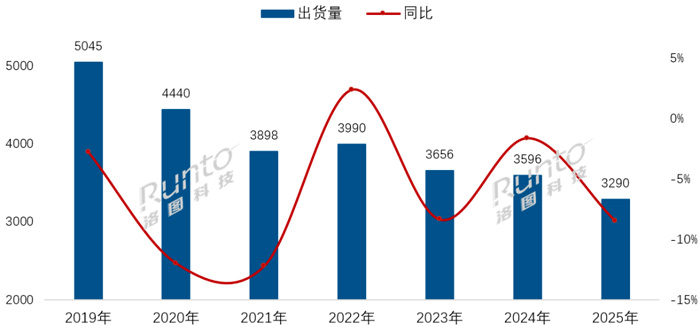

根据洛图科技(RUNTO)最新发布的《中国电视市场品牌出货月度追踪(China TV Market Brand Sell in Monthly Tracker)》数据显示,2025年全年,中国电视市场品牌整机的出货量为3289.5万台,同比2024年下降8.5%,创下至少从2010年以来16年市场出货量的新低。

2019-2025年 中国电视市场品牌出货量变化

2025年,中国电视市场最大的影响因素是“国补”政策。国补政策始于2024年第四季度,至2025年第三季度,因额度短缺,刺激效果退坡。同比基数、提前透支等效应造成了上下半年的不同走势:上半年出货量为1662.5万台,同比增长1.4%;下半年为1627.0万台,同比大幅下降16.9%。

事实上,电视市场销售规模的下滑,在不同阶段都还曾经有过不同的原因:房地产下滑、互联网品牌退场、疫情肆虐、社会购买力减弱等等。但最核心的、贯穿始终的原因在于时代变化所造就的人们生活工作方式的改变,以及由内容相对匮乏,内容获取相对不便捷所造成的中国消费者对电视机的抛弃。

一、2025年中国电视市场特点

针对电视机,国补政策的作用并不在于带动消费总量的增长,而在于推动需求结构的优化与升级,通过“门槛效应”,引导消费流向大尺寸化、绿色化、高端化产品,从而抬升整体市场的价值基准。

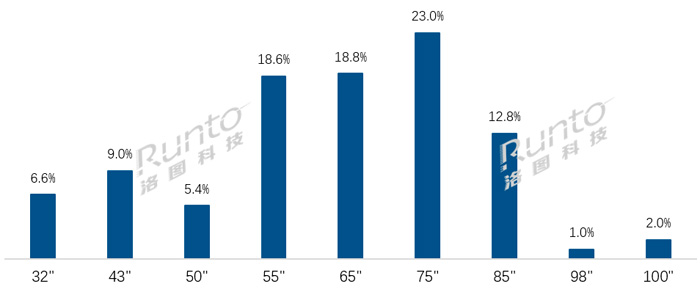

特点一:全面进入大屏时代,75英寸蝉联第一尺寸,TOP4尺寸皆为55+寸

中国电视市场已经全面进入了大屏时代。2024年出货的平均尺寸为63.5英寸,而2025年则进一步逼近65英寸。

根据洛图科技(RUNTO)零售监测数据显示,2025年,中国电视零售监测市场中,75英寸的零售量占比为23.0%,领先65英寸4.2个百分点,蝉联第一大尺寸。

2024年,中国市场的电视尺寸按销量排位还是75、65、55和43英寸;而到2025年变成了75、65、55和85英寸,全部集中到了中大尺寸。同时,TOP4尺寸的合并零售量占比超过了七成。

超大尺寸85英寸、98英寸和100英寸的零售量份额分别达到12.8%、1.0%和2.0%,同比2024年分别提升了1.9、0.4和0.8个百分点。

可见,大屏产品凭借更强的沉浸感,成为了存量换机需求的核心选择,面板厂良率提升与成本控制优化则进一步推动大屏产品价格下探,成为弱势的市场环境下上下游厂商最明确的商机。

2025年 中国电视零售市场重点尺寸监测销量占比

特点二:“国补”强力引导绿色换新;一级能效产品渗透率在年末达到73.4%

在国补政策的促进下,先进能效的产品成为了市场销售的主流。根据洛图科技(RUNTO)全渠道零售监测数据显示,在2024年,国补见效的9-12月,一级和二级能效产品的合并零售量占整体监测市场的份额为72.3%;2025全年,该份额已达到89.2%,并且在年末的12月高达92.9%。优能效完全成为了中国电视市场的标配。

2026年的新国补政策仅限于1级能效。洛图科技(RUNTO)认为,政策的绿色导向更明确,从鼓励“换新”转向强力引导“绿色换新”,推动产业和消费结构向更高能效升级,

根据洛图科技(RUNTO)全渠道零售监测数据显示,2025年全年平均来看,一级能效电视的零售量份额为57.2%;12月,一级能效产品的量份额已达到73.4%。

特点三:Mini LED成高端消费主流;RGB和SQD引领下一代进化方向

Mini LED背光已经证明了是近年来LCD电视产业最大、最成功的自身进化。目前,其已经成为高端消费的主流。根据洛图科技(RUNTO)数据显示,2025年,全球Mini LED电视的出货量为1239万台,同比2024年增长57.8%;其中,中国市场的出货量为802万台,同比增长92.8%,在零售市场的渗透率为28.9%。

洛图科技(RUNTO)预计,2026年,全球Mini LED电视的出货量将达到1612万台,同比增长30.1%;而中国市场则因国补聚焦一级能效,集成大尺寸和高能效的Mini LED电视会进一步受益,出货量将超过1000万台。

Mini LED的下一步升级方向可以归拢为RGB-Min LED和SQD-Mini LED,分别由国内厂商海信和TCL牵引。这些产品在2025年下半年集中上市,凭借更高对比度、更高亮度及低功耗优势,成为高端市场新的利润增长点。

在RGB技术路线方面,除了海信之外,TCL、三星、索尼、LG、惠科等也在积极进入,目前在终端市场尚未起量。随着成本和性能的不断优化,以及尺寸范围至55-100寸的扩大,和终端售价到万元以下的下探,洛图科技(RUNTO)预测,2026年,全球RGB-Mini LED电视的出货量有望突破30万台,乐观看到40万台。

2026 CES期间,TCL在SQD产品中应用了系统级的全链路背光万象分区、超级量子点和高色阻屏,实现了画质和外观形态的双突破;海信发布了玲珑四芯真彩背光,天青色赋予了RGB三基色之外第四色新的打开方式。

二、2025年中国大陆电视市场品牌格局

根据洛图科技(RUNTO)数据显示,2025年,中国电视市场前8大品牌,即海信、TCL、小米、创维、长虹、海尔、康佳、华为以及含其子品牌的出货总量为3096.3万台,合计占到整体市场份额的94.1%,集中度维持在超高水位。

前8大品牌中,海尔的出货量实现了不足5%小幅度的同比增长,其余品牌悉数下跌。

此外,第一阵营的海信、TCL、小米和创维四大品牌的合计出货总量约为2560万台,同比下降9.2%,合并的市场份额为77.8%。

包括华为在内的国产品牌第二阵营全年合并出货总量约为536万台,不及TOP4任意一个品牌,总量同比下降9.7%,合并市占率达到16.3%,较去年同期有所下降。

外资四大品牌三星、索尼、飞利浦和夏普全年的合并出货量已跌破100万台,长期处于市场底部。

三、2026年电视市场展望

进入2026年,新国补的资金实行“先到先得、额满即止”的发放机制,首批625亿元特别国债资金已经下达。但整体来看,2026年资金额度仍然偏紧。

洛图科技(RUNTO)认为,针对电视行业,2026年国补延续的作用之一在于缓冲,避免政策终止而造成市场销量的崩塌;基于市场衰退的核心逻辑没有变,因此在销量预测上不能过于乐观,判断2026年中国电视市场的出货总量将下降至3012万台,同比2025年降低8.4%。

全球范围来看,受益于2026年世界杯、米兰冬奥会等大型体育赛事的拉动,预计出货总量将较2025年增长0.6%,达到2.07亿台。

中国政府正在进行电视行业套娃收费和操作复杂的双治理工作,但针对电视机的认知和信心恢复是一个长期的过程。这也并不意味着中国电视厂商没有机会,洛图科技(RUNTO)认为,盈利增长的潜在因素将在于三个方面:人工智能应用、海外拓张和反内卷政策。(关于AI应用和反内卷政策对市场的影响将在后续报告中体现,敬请关注。)

特别地,头部品牌在越南、巴西、墨西哥等海外产能的扩张将助力企业对冲国内市场压力,新兴市场与欧美高端市场成为其业绩增长的重点。2025年,中国电视品牌在全球市场的出货量份额已经达到43.2%,较2024年进一步提升0.7个百分点,相比2021年提升7.3个百分点。中国电视品牌连续多年在海外市场,特别是在韩系品牌较为强势的欧美市场不断深耕,与全球第一的差距也在不断缩小,预判在未来两三年内,中国头部电视品牌有望冲击全球市场第一。

此外,企业之间的未来竞争核心将从规模比拼转向技术路线与产品定义能力的较量,通过聚焦高端化、深化全球供应链布局、优化用户体验,在存量竞争时代实现突围。

天禄科技子公司安徽吉光增资扩股 引入元禾原点强化资本实力作者:佚名 26-01-10

天禄科技子公司安徽吉光增资扩股 引入元禾原点强化资本实力作者:佚名 26-01-10 TCL电子亮相CES2026 SQD-Mini LED显示技术定义“视”界新高度作者:pjtime资讯组 26-01-08

TCL电子亮相CES2026 SQD-Mini LED显示技术定义“视”界新高度作者:pjtime资讯组 26-01-08 首秀即焦点!海信全新一代RGB-Mini LED电视116UX引爆CES 2026作者:pjtime资讯组 26-01-08

首秀即焦点!海信全新一代RGB-Mini LED电视116UX引爆CES 2026作者:pjtime资讯组 26-01-08 TCL Q10M系列极景SQD-Mini LED电视震撼发布!作者:pjtime资讯组 26-01-06

TCL Q10M系列极景SQD-Mini LED电视震撼发布!作者:pjtime资讯组 26-01-06 兆驰股份CES重磅发布RGB-Mini LED背光电视作者:佚名 26-01-06

兆驰股份CES重磅发布RGB-Mini LED背光电视作者:佚名 26-01-06 TCL 重磅发力高端市场!2026 年 SQD-Mini LED 电视升级亮相 CES,多款新品齐发作者:佚名 26-01-06

TCL 重磅发力高端市场!2026 年 SQD-Mini LED 电视升级亮相 CES,多款新品齐发作者:佚名 26-01-06 群创光电抢先亮相创新AI显示科技解决方案 迎智慧科技新商机作者:佚名 25-04-15

群创光电抢先亮相创新AI显示科技解决方案 迎智慧科技新商机作者:佚名 25-04-15 四川教育博览会,现代中庆四大AI应用助推数字引航作者:pjtime资讯组 24-09-28

四川教育博览会,现代中庆四大AI应用助推数字引航作者:pjtime资讯组 24-09-28

LG打造新款Gallery系列防眩光电视 正面叫板三星作者:佚名 26-01-06

LG打造新款Gallery系列防眩光电视 正面叫板三星作者:佚名 26-01-06 海信CES发布全新一代RGB-Mini LED,全球首创玲珑4芯真彩背光作者:pjtime资讯组 26-01-06

海信CES发布全新一代RGB-Mini LED,全球首创玲珑4芯真彩背光作者:pjtime资讯组 26-01-06 索尼直营店苏州万象天地店盛大启幕 以现代科技译写姑苏千年风雅作者:pjtime资讯组 26-01-05

索尼直营店苏州万象天地店盛大启幕 以现代科技译写姑苏千年风雅作者:pjtime资讯组 26-01-05