�������¡�ɼɼ�ɷݡ��Ѻ����ܡ���γ�Կ�������Ƽ�����˳�²ĵ�25����¶2025���ҵ��

���գ��������¡�ɼɼ�ɷݡ��Ѻ����ܡ���γ�Կ�������Ƽ�����˳�²ġ������ġ������²ġ��ܴ�Ƽ���������ӡ����пƼ��������Ƽ��� 25 �Ҹ��Ǵ�����ʾ���뵼����ϡ�����Ӳ��������ĿƼ�������ҵ������¶ 2025 ���ҵ���������ȴ���������ճ���ҵ��չ��״������ҵ���ڲ������г�������Ǩ����ҵ��Ӫ���ֲ���Ӱ�죬25 ����ҵҵ�����������ֻ�̬�ƣ�ӯ���������Ӫ�Ա�����������������ҵ�ľ�Ӫ���ԣ�Ҳ�������ҵ��ǰ��������ս����ķ�չ��֡�

��ҵ�����ֿ���25 ����ҵ�� 8 ��ʵ��ӯ������������������������һ��ɼɼ�ɷݡ������ġ������²ĵȳɹ�Ť��Ϊӯ��ҵ��ʵ�ָ����Է�ת�����ǽ�����ӡ������²ġ����ĿƼ��Ⱦ�����ͬ�ȴ�����������к��ļ���ͻ�ơ����ܹ�ģ���ͷż�������ҵ���պ�����չ�ֳ�ǿ���ľ�Ӫ����������DZ����

���� 17 ����ҵ������𣬶���������ӯת��������������̬�ƣ���Ҫ���������������ۣ��ⲿ�г������Ӿ絼�²�Ʒӯ���ռ�ѹ�����ڲ��½���Ŀ�������¡��ʲ���ֵ���ᡢ�з�����Ӫ�ɱ������Ƚ���ѹ���ԡ�����������Ӫ�в��������źţ��������¡�˿·�Ӿ��������Ƽ���ͨ��������Ч��ҵ��ṹ�Ż�ʵ�ֿ������������խ����Ӫ״�����ơ�������ԣ���ҵ�ֻ������Ӿ磬ӯ����ҵ��ƾ����ļ��������ܹ�ģ����ͻΧ��������ҵ������ת��ͻ����ɱ��ܿص�˫�ؿ��飬��ҵ ��ǿ�ߺ�ǿ�����߳�ѹ�� �������������ԡ�

�������£�������ȴ����խ �����������������չ

�������²��� (�Ϸ�) �ɷ�����˾������ʾ����˾ 2025 ���Դ��ڿ���״̬�������������ͬ�ڣ��������������խ����Ӫ������ֶ�������仯��

������ʾ����˾���������й�˾�ɶ��ľ�����Ԥ�ƿ��� 5500 ��Ԫ - 9000 ��Ԫ������ͬ�ڸ�ָ����� 21480.83 ��Ԫ�����������й�˾�ɶ��Ŀ۳��Ǿ����������ľ�����Ԥ�ƿ��� 7700 ��Ԫ - 12000 ��Ԫ������ͬ�ڿ��� 23669.41 ��Ԫ��

����ҵ���䶯ԭ���������ȷ˵�����������ڣ���˾�½�Ͷ����Ŀ�۾����ӵ�������������������½��������ز�Ʒ�������ڲ������½Σ��ܶ���ת��������������Ӱ�죬��Ʒ��̯�Ĺ̶��ɱ����˹��ɱ�ƫ�ߣ�ʹ��Ӫҵ��������δ����ȫ�����½���Ŀ�����ijɱ����������ܹ�˾ë������ȥ�������ƽ������ģЧӦ��δ����ͷţ����¹�ĸ��������Ϊ��ֵ��

��������˾��Ӫ������Ҳӿ�ֳ�����������ء���ҵ����չ���棬��˾�����������ģ���г����ͻ������Ȳ����ӣ��ɴ˴�����ë��������Լ 1 ��Ԫ���ɱ��ܿز��棬��˾�����ƽ�������Ч��������ض��ϸ�������ٴ룬�ڼ�������ȥ����С������������������Զ����Ӫҵ����������ͬʱ����˾�ڱ������ڻ�� 2900 ��Ԫ������Ϣ��ֱ������Ӫҵ�����⣬Ӫҵ�����������������תЧ��������ʹ�ñ������ڴ��������������������Լ 2500 ��Ԫ����һ��������ӯ��״����

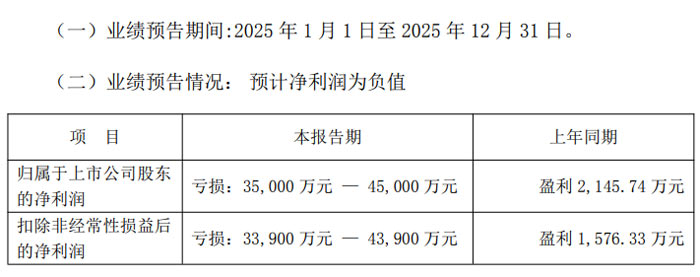

��γ�Կ������������ 3.5 ��Ԫ - 4.5 ��Ԫ

���γ�Կ����ɷ�����˾��֤ȯ���룺300120��֤ȯ��ƣ���γ�Կ������� 2025 ���ҵ��Ԥ�档��˾���������й�˾�ɶ��ľ�����Ԥ�ƿ��� 35,000 ��Ԫ - 45,000 ��Ԫ��������ͬ�ڸ�ָ��Ϊӯ�� 2,145.74 ��Ԫ���۳��Ǿ�����������������й�˾�ɶ��ľ�����Ԥ�ƿ��� 33,900 ��Ԫ - 43,900 ��Ԫ������ͬ����Ϊӯ�� 1,576.33 ��Ԫ��

����ҵ���䶯ԭ���������ȷ˵����һ���棬��˾���������ӹ�˾�����»Կ���������ֵ��ҵ����������ҪӰ�죻��һ���棬�ܹ��ʻ�������ҵ�����Ӿ�ȶ����������ã���˾������ʾ��龭Ӫ�ɹ�������ͬ�������½�����˾��ʾ������ 2025 ��ȱ����ж��������м�ֵ���ԣ����ռ�ֵ����辭�߱�֤ȯ�ڻ���ҵ�ʸ��������������ƻ�����������ƺ�ȷ����

˿·�Ӿ����������������խ ����ٴ�������Ӫ����

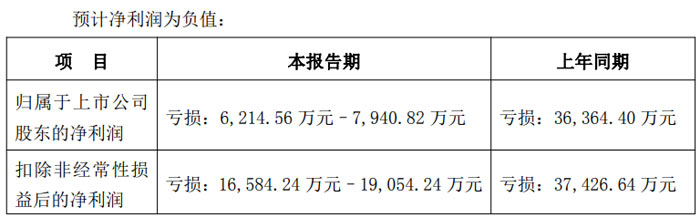

˿·�Ӿ��Ƽ��ɷ�����˾������ʾ����˾ 2025 �������Ƚ�����ͬ��������խ����Ӫ״�����ֻ�������̬�ơ���˾���������й�˾�ɶ��ľ�����Ԥ�ƿ��� 6214.56 ��Ԫ�� 7940.82 ��Ԫ������ͬ�ڿ��� 36364.40 ��Ԫ���۳��Ǿ����������ľ�����Ԥ�ƿ��� 16584.24 ��Ԫ�� 19054.24 ��Ԫ������ͬ�ڿ��� 37426.64 ��Ԫ���������ӯ��ָ������ģ�����������

����ҵ���䶯ԭ����ָ����Ҫ������������ٴ룺��һ����˾��һ����ʵ��Ӫ�ڿع������̶�Ӫҵ�ɱ������ý�����ͬ���������ͣ���ӪЧ�ʵõ��������������˾ת�����������ƿƼ��ɷ�����˾���ֹ�Ȩ��ȷ������ӦͶ�����棻������2025 �깫˾�Ż����ֻ�չ��չʾ��Ŀ�������̣�ʹ��Ӧ���˿��ͬ�ʲ���ֵ��������ͬ�ڵõ��ϴ���ƣ��ʲ���������������

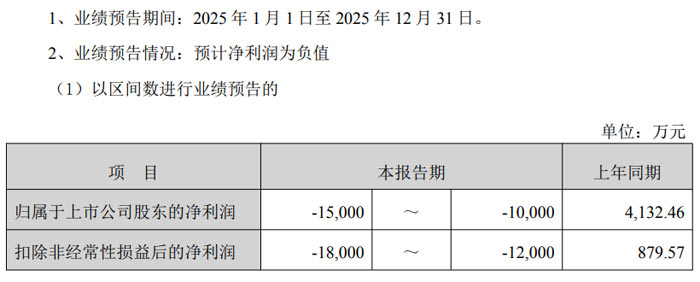

�Ѻ����ܣ�������Ԥ�ƿ��� 1 ���� 1.5 ��Ԫ �۽� AI ����Ӳ��ת��

�Ѻ����ܿƼ��ɷ�����˾���� 2025 ���ҵ��Ԥ�棬������ʾ��˾����ҵ��Ԥ�ƾ�����Ϊ��ֵ�����������й�˾�ɶ��ľ�����Ԥ�ƿ��� 10,000 ��Ԫ�� 15,000 ��Ԫ������ͬ�ڸ�����Ϊ 4,132.46 ��Ԫ���۳��Ǿ����������ľ�����Ԥ�ƿ��� 12,000 ��Ԫ�� 18,000 ��Ԫ������ͬ��Ϊ 879.57 ��Ԫ��

���� 2025 ��Ⱦ�������ٵ�ԭ����Ӷ�������˵����

��һ���������ں��������������ӣ����ֶ���ת����Խ�Ϲ������������½������������豸�����������½���ͬʱ����˾���ض������й�ƱļͶ��Ŀ����Ч��δ��Ԥ��Ŀ�꣬����������ԭ��˾��ί�е������ʲ��������������������㣬������̶��ʲ���ֵ��Լ 7,300 ��Ԫ��

�������˾ 2021 ����Ͷ�� 3,000 ��Ԫ����ŷ���� (����) ���ܿƼ�����˾�����������ܾ��û���������Ӱ�죬�ñ�Ͷ�ʵ�λӪҵ���뼰����Ԥ�ڣ���˾���ս�����ԭ����ҵ������᳤�ڹ�ȨͶ�ʼ�ֵ��Լ 900 ��Ԫ��

��������˾�ڱ������ڻ����ƽ��չ��¹� beyerdynamic GmbH & Co. KG ����ع�����Ϊ��Ƹ��������н������չ��ְ���顢��������Ƶȹ����������������Լ 1,000 ��Ԫ��Ŀǰ���չ���Ŀ�ѻ�÷���ί�������ű���ͨ�����¹�������������ж�������ְȨ�Ա��β�������������������������˾�������չ���չ���������Ϣ��¶����

���ģ�һ�����ܲ��ֲ�Ʒת����Խ������Ӱ�죬Խ�Ϲ����豸װ�ȷ���Ͷ�����ӣ���һ��������Ԫ���ʲ���Ӱ�죬�����ʧ�������ӣ�������������ͬ��Ӱ������Լ 3,000 ��Ԫ��

���壬�������ڣ��Ǿ���������Թ��������й�˾�ɶ��ľ�����Ӱ����Լ 3,000 ��Ԫ��

�����ҵ������֣��Ѻ����ܱ�ʾ�ѻ������������۾��������������ֵ����ܶ˲��Ʒ��δ�������� AI �����Ľ�һ���ռ���Ӧ�ó����IJ�����չ����˾���� AI ����Ӳ��ת��Ϊ���ķ������е�����Ʒ����ļ������������ƣ������Ӵ��з�Ͷ�룬������ں��˹����ܵĸ߸���ֵ��Ʒ������������ AI ����Ӳ����ƷΪ��Ҫ��������ĵڶ��������ߡ�ͬʱ����˾���л��ںϿƴ������뾭ӪЧ�ܣ��ƶ����������ͳɱ��Ż�Эͬͻ�ƣ�������˾ʵ�ָ�������չ��

����Ƽ���������ͬ���½� 43.90%-62.60% �����¹����д�ӯ��������

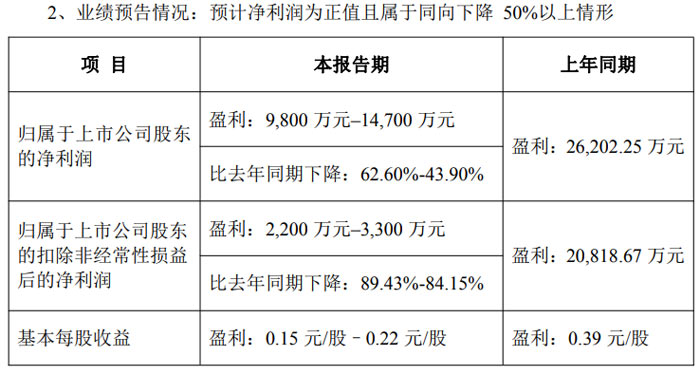

���ݰ���Ƽ��ɷ�����˾������ʾ��˾ȫ�꾻�����ͬ���½� 50% ����̬�ƣ����ľ�Ӫ���ݽ�����ͬ�ڳ��ֲ�ͬ�̶��»��������¹����Դ��ڳɱ��Ż�������ͷŽΡ�

����ҵ��Ԥ�棬2025 �� 1 �� 1 ���� 12 �� 31 ���ڼ䣬����Ƽ����������й�˾�ɶ��ľ�����Ԥ��Ϊ 9800 ��Ԫ�� 14700 ��Ԫ��������ͬ�ڵ� 26202.25 ��Ԫ�½� 43.90% �� 62.60%���۳��Ǿ�����������������й�˾�ɶ��ľ�����Ԥ��Ϊ 2200 ��Ԫ�� 3300 ��Ԫ��ͬ�Ƚ����� 84.15% �� 89.43%������ͬ�ڸ�����Ϊ 20818.67 ��Ԫ������ÿ������Ԥ��Ϊ 0.15 Ԫ / ���� 0.22 Ԫ / �ɣ�������ͬ�ڵ� 0.39 Ԫ / �������½���

����ҵ���䶯��ԭ������г�����������ҵ�ֵȷ��������˵����һ���棬���г��������ͻ�����仯���²�Ʒ�����������ҵ�����Բ����ȶ������ص���Ӱ�죬��˾���ֲ�Ʒ������������ͬ�������½���ͬʱ��ΪӦ����ҵ��������˾�Բ��ֲ�Ʒ�����˶��۵�������������ë����ˮƽͬ�������»�����һ���棬��˾�����¹���Ŀǰ�Դ������ʺ�Ч�������Σ���Ӫ�ɱ��ϸߣ���ʵ��ҵ��δ��Ԥ�ڣ�����δ�ܳ������ʹ�ò�Ʒ��λ�̶��ɱ����ӣ�Ŀǰ��δʵ��ӯ����

���ǿƼ���Ӫ���Ȳ����� ������Ԥ�ƿ��� 3000 �� - 4300 ��Ԫ

���ǿƼ��ɷ�����˾������ʾ��˾���ھ�����Ԥ��Ϊ��ֵ������Ӫҵ����ʵ��ͬ�����������ܶ��ؽ�������Ӱ�죬���������й�˾�ɶ��ľ�����Ԥ�ƿ��� 3000 ��Ԫ�C4300 ��Ԫ��������ͬ�ڸ�ָ��Ϊӯ�� 1225.71 ��Ԫ��

�Ӿ�����������������۳��Ǿ����������ľ������棬��˾ 2025 ��Ԥ�ƿ��� 1300 ��Ԫ�C2600 ��Ԫ��������ͬ�ڵĿ��� 3715.56 ��Ԫ������խ������ҵ��Ԥ����ز������ݾ�Ϊ��˾�����ų�����������δ��ע����ʦ��ƣ���˾�Ѿ�ҵ��Ԥ���й���������ʦ���������г�����ͨ��˫�������ڷ��硣

����ҵ���䶯��ԭ���ǿƼ��ڹ����и�������ȷ˵������˾ʼ�ռ�ֺ�����ϵ�����������ϵͳ��һ�廯����ҵ��չս�ԣ����к����ѧ��������ļ����������ƣ�������Ӧ�г�������רҵ���Ŷ���չ�����ҵ�����β�Ʒ��Ӧ�ó������ƶ�ҵ������Ƚ���չ̬�ƣ�ʵ����Ӫҵ�����ͬ��������

��������ֿ�����Ҫ�����½�������Ӱ�죺��һ���������ý�����ͬ��������һ�����ǹ�˾�ƽ��ش��ʲ�����������н��������������ӣ���һ�����ǹ�˾Ϊ���������Ŷӻ����ԡ��ƽ���Զ�˲���ϵ����ʵʩ��Ȩ�����ƻ�����عɷ�֧�������ڱ���ȷ�ϣ��������˾������������Ϊ�����ɳ��ĺ��Ķ�����Ϊ����Ӧ�ö˲�Ʒ�ļ���ͻ���������2025 ���з�Ͷ��������ӣ��з�����ͬ���������������������ڹ�˾���ע���ַ�����������ع涨�漰��������������������õ����Ե����������ֱ��Ӱ�죻���ģ��Ǿ���������Թ��������й�˾�ɶ��ľ�����Ӱ����ԼΪ - 1700 ��Ԫ����Ҫ��Դ���������������ʽ����

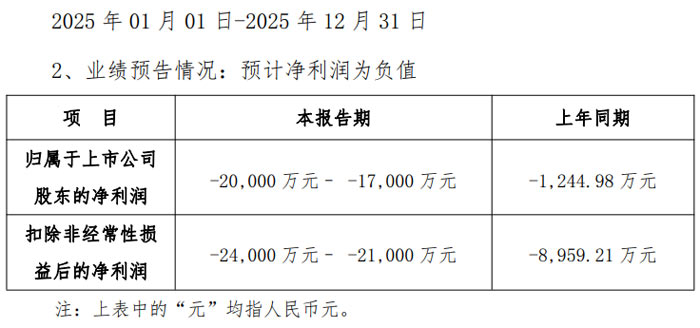

�к����������� 1.7 �� - 2 ��Ԫ ����ҵ��ʵ�ִ������

�����к������ǵ��������ɷ�����˾������ʾ��˾���ھ�����ʿ���״̬����Ҫ�ܺ���ҵ�������»����ʲ���ֵ��������Ӱ�죬ͬʱ����ҵ��ʵ������������Ϊ��˾��չע���¶�����

�к�����������й�˾�ɶ��ľ�����Ԥ��Ϊ - 20,000 ��Ԫ�� - 17,000 ��Ԫ������ͬ�ڸ�����Ϊ - 1,244.98 ��Ԫ���۳��Ǿ����������ľ�����Ԥ��Ϊ - 24,000 ��Ԫ�� - 21,000 ��Ԫ��������ͬ�ڵ� - 8,959.21 ��Ԫ��������������ҵ��Ԥ���������Ϊ��˾�����ų�����������δ�����ʦ��������ƣ���˾�Ѿ�ҵ��Ԥ����������ʦ����������Ԥ��ͨ��˫���������ش���磬������������ƽ��Ϊ��

����ҵ���䶯ԭ���������ȷ˵����һ���棬2025 �깫˾Ӫҵ�����ȥ��ͬ���½�Լ 13%�����У���ʱ�ո�֪װ��ҵ�����߾�����ҵӦ��ҵ���ܺ����г����ֲ�Ʒ�����Ӿ硢������ҵ���߱仯����Ŀ����ӳٵ�����Ӱ�죬��������ȥ��ͬ���½�Լ 30%��������ҵ�����ܼ�ʻ�뵼������ҵ��������ۣ������ȥ��ͬ������Լ 165%������ҵ������Ľṹ�Ա仯����ʹ��˾�ۺ�ë���ʽ�ȥ��ͬ���½�Լ 3.5%��

��һ���棬���������й�˾�ɶ��ľ����۳��Ǿ����������ľ�������ֿ�����Ҫϵ���������ص��£���һ����ʱ�ո�֪װ��ҵ�����߾�����ҵӦ��ҵ�������»������ۺ�ë�����½���Ԥ����ʹ������ͬ�ȼ���Լ 10,000 ��Ԫ��������ʲ���ֵ��ʧͬ�ȶ����Լ 5,300 ��Ԫ����Ҫ��ʱ�����ݼ���Ϣ��ҵ��ؿ��ӳ٣���ծ�Դ���һ����أ����ҵ���γɵĺ�ͬ�ʲ������������ڹ�ȨͶ�ʵ������Ӽ����ֵ��ʧ��

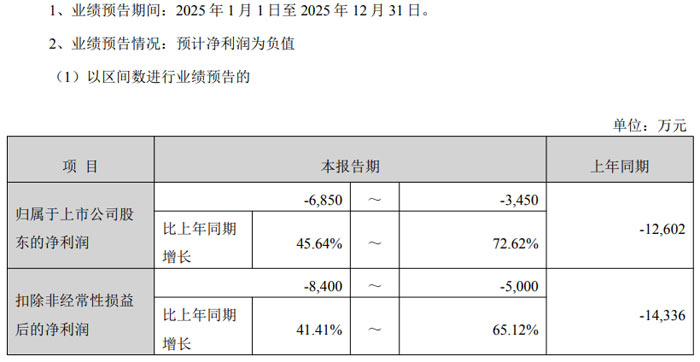

�����Ƽ� ����������Ϊ����ͬ�ȴ������ Ͷ���������Ҫ֧��

�����Ƽ��ɷ�����˾��֤ȯ���룺300598��֤ȯ��ƣ������Ƽ������� 2025 ���ҵ��Ԥ�档������ʾ����˾ 2025 �꾻��������Ϊ��ֵ����������ͬ��ʵ��������������Ӫҵ�������Ȳ��������ιɹ�˾ҵ������ΪͶ����������������ס�

������ʾ����˾���������й�˾�ɶ��ľ�����Ԥ��Ϊ - 6850 ��Ԫ�� - 3450 ��Ԫ��������ͬ�ڵ� - 12602 ��Ԫ��ͬ������ 45.64% �� 72.62%���۳��Ǿ����������ľ�����Ԥ��Ϊ - 8400 ��Ԫ�� - 5000 ��Ԫ��������ͬ�ڵ� - 14336 ��Ԫ��ͬ������ 41.41% �� 65.12%��

���⣬Ԥ�ƷǾ���������� 2025 �꾻�����Ӱ���ԼΪ 1525 ��Ԫ����Ҫ��Դ�������������롣���� 2025 ��ҵ���䶯��������������ά�Ƚ�����˵����

����Ӫҵ���棬��˾ȫ����������ʵ��������2025 ��ʵ������Լ 22 ��Ԫ�����У��ƶ������ն���������ҵ���ֻ�����������뱣������̬�ƣ��Ŵ�����ҵ��Ҳȡ����һ�����룬��Ϊҵ����������Ҫ��ɲ��֡�

��������ϣ�2025 �깫˾����ë���������½�����Ҫ���¿����Ŵ����Ե�ҵ������Ͷ�����ӣ���������ҵ��������ֿ��𡣹�˾��ʾ��2026 �꽫������ҵ��������ȡ��������չ��

ͳ�����ܣ�Ӫ�� 8.4 �� - 8.6 ��Ԫ ��������ֿ���

�����з���ͳ����������ɷ�����˾������ʾ����˾ 2025 �꾭ӪЧ�������»�����������ֿ���Ԥ�� 2025 �����ʵ��Ӫҵ���� 84,000.00 ��Ԫ�� 86,000.00 ��Ԫ��������ĸ��˾�����ߵľ�����Ϊ - 360.00 ��Ԫ�� - 540.00 ��Ԫ��������ĸ��˾�����߿۳��Ǿ����������ľ�����Ϊ - 650.00 ��Ԫ�� - 975.00 ��Ԫ��

�Ա�����ͬ��ҵ������˾��ǰ��Ӫ�������á�2024 ��ͬ�ڣ���˾�����ܶ�Ϊ 8,645.35 ��Ԫ��������ĸ��˾�����ߵľ�����Ϊ 7,463.31 ��Ԫ��������ĸ��˾�����߿۳��Ǿ���������ľ�����Ϊ 7,160.03 ��Ԫ��ÿ������ 0.47 Ԫ��

���� 2025 ��ҵ���仯����Ҫԭ�����������˵������һ����˾�����������ܺ�Ͷ����δ�ﵽ��ģЧӦ���Ҳ��ֳ���������ҵ����ȫ�������ƻ��ƽ������У�ӯ��������ʱ���ޣ���������ë���ʽ�����ͬ�������½��������Ϊ��������Ӧ���ն˾��ܽṹ�������������ܵ�����������ҵ��չ���ƣ��������Ŀ��ͻ�����˾��ǰ���׳��ؼ�������Ա�����Ӵ���̬ѹ����3D ��ӡ���¼������¹��յ��з�Ͷ�룬ʹ�ù������ü��з�����ͬ�Ⱥϼ�����Լ 3,400.00 ��Ԫ������������Ԫ���ʲ���Ӱ�죬���ڻ����ʧ������ͬ������ 1,700.00 ��Ԫ���ҡ�

��˾��ʾ������������ҵ�����������أ������ģ���Ȳ���������ط��ý�����Ч̯�����Ҳ���ҵ����ز�Ʒ�����Ƴ����ƻ�ˮƽ��������ߣ�����ӯ���������õ����ƺ�������

���пƼ�������ͬ���½� 49.87%-62.40% �з�Ͷ�뼰�г�����Ӱ��ҵ��

���վ��пƼ��ɷ�����˾��֤ȯ���룺300709��֤ȯ��ƣ����пƼ������� 2025 ���ҵ��Ԥ�档������ʾ����˾ 2025 �꾻����ͬ�ȳ��������½�����Ҫ���з�Ͷ�����ӡ��г����������ȶ�������Ӱ�졣

ҵ��Ԥ���ڼ�Ϊ 2025 �� 1 �� 1 ���� 2025 �� 12 �� 31 �ա�������ʾ����˾���������й�˾�ɶ��ľ�����Ԥ��ӯ�� 4500 ��Ԫ - 6000 ��Ԫ��������ͬ�ڵ� 11967.89 ��Ԫ�½� 49.87%-62.40%���۳��Ǿ����������ľ�����Ԥ��ӯ�� 3000 ��Ԫ - 4200 ��Ԫ��������ͬ�ڵ� 10098.19 ��Ԫ�½� 58.41%-70.29%��

����ҵ���䶯��ԭ�����������ȷ˵�������ȣ��������ڹ�˾�����Ӵ��з�������豸Ͷ�룬�������Ӱ�������ͬ������ 1.4 ��Ԫ - 1.6 ��Ԫ������ҵ������Ԫ������˾����ն˿ͻ�����������Ŀ���²��ϼ��¼������������չ�з����������ϡ��豸����Ա�����Ͷ������������������δ��������ӦЧ�档

��Σ�2025 ����ļ������г���������Ӱ�죬��˾ҵ��ṹ��Ӫ�սṹ�������ȷ����仯����ë���ʲ�Ʒռ������������ͬʱ���ļ���Ӫ�չ�ģ���������»������²���δ�õ�������ã��̶��ɱ���̯��������ʹ��ë�����½����������ع�ͬ�����˹�˾ȫ��ӯ��ˮƽ��

���⣬�������ڹ�˾����ɷ�֧�����ý��������� 800 ��Ԫ - 1000 ��Ԫ��ֵ��ע����ǣ�2025 ��ȷǾ���������Ծ������Ӱ����Ԥ��ԼΪ 1100 ��Ԫ - 1800 ��Ԫ��

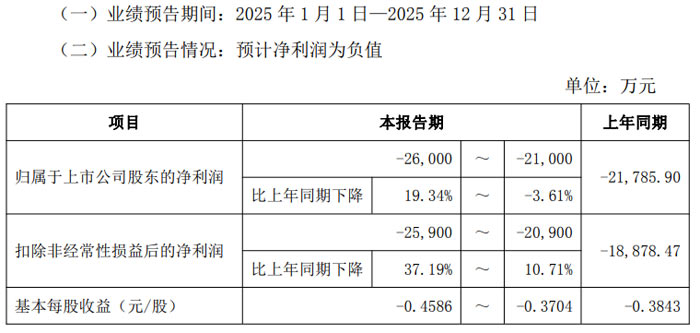

���Ƽ� ������������ ����ٴ��ƶ�ë��������

���������Ƽ��ɷ�����˾������ʾ��˾����Ⱦ�������Ϊ��ֵ������ͨ��һϵ�о�Ӫ�Ż��ٴ룬ë���ʽ�����ͬ��ʵ��������������˾���������й�˾�ɶ��ľ�����Ԥ��Ϊ - 26000 ��Ԫ�� - 21000 ��Ԫ��������ͬ�ڵ� - 21785.90 ��Ԫ�½� 19.34% �� 3.61% ���۳��Ǿ����������ľ�����Ԥ��Ϊ - 25900 ��Ԫ�� - 20900 ��Ԫ��������ͬ�ڵ� - 18878.47 ��Ԫ�½� 37.19% �� 10.71%������ÿ������Ԥ��Ϊ - 0.4586 Ԫ / ���� - 0.3704 Ԫ / �ɣ�����ͬ�ڻ���ÿ������Ϊ - 0.3843 Ԫ / �ɡ�

����ҵ���䶯ԭ�����������ȷ˵����һ���棬�������ڹ�˾�������㣬�ҹ̶��ɱ��ϸߣ���ģ������ЧӦδ��ȫ���֣����¾�Ӫ���ֿ�����һ���棬��˾����ؿͻ�Ӧ�տ���������ü�ֵ��ʧԼ 7800 ��Ԫ������ش�����������Լ 1700 ��Ԫ�����ռ������������Ʊ���ȷ�Ͻ��Ϊ��

�������ٿ�����棬��˾�Ի�����ȡ���Ӫ�ٴ����״�����������ڣ����Ƽ������Ŀͻ���ս��Эͬ�����ϲ�����Դ���������������ʣ�ͬʱ�Ż���Ʒ�ṹ��ǿ���ɱ��ܿأ�ʵ�ֽ�����Ч�����⣬��˾�������ؿ羳�����������������ؿ�ҵ�������ռ䣬����ϵ�оٴ빲ͬ�ƶ���˾ë���ʽ�����ͬ������������

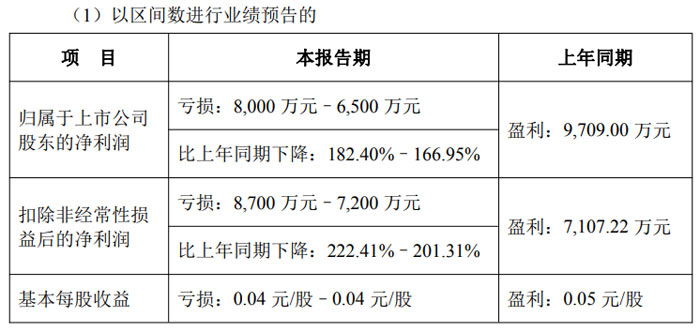

�ܴ�Ƽ�ҵ��Ԥ�� ������ͬ���½� 166.95%-182.40%

�����зܴ�Ƽ��ɷ�����˾��֤ȯ���룺002681��֤ȯ��ƣ��ܴ�Ƽ������� 2025 ���ҵ��Ԥ�档������ʾ����˾ 2025 ��ҵ�����ֿ��𣬶�����IJ���ָ�������ͬ�ڴ���»������������δ��������ʦ��������ơ�

ҵ��Ԥ���ڼ�Ϊ 2025 �� 1 �� 1 ���� 2025 �� 12 �� 31 �ա��������ݷ��棬��˾���������й�˾�ɶ��ľ�����Ԥ�ƿ��� 8000 ��Ԫ�� 6500 ��Ԫ������ͬ��Ϊӯ�� 9709.00 ��Ԫ��ͬ���½� 182.40% �� 166.95%���۳��Ǿ����������ľ�����Ԥ�ƿ��� 8700 ��Ԫ�� 7200 ��Ԫ������ͬ��ӯ�� 7107.22 ��Ԫ��ͬ���½� 222.41% �� 201.31%������ÿ������Ϊ���� 0.04 Ԫ / �ɣ�����ͬ��Ϊӯ�� 0.05 Ԫ / �ɡ�

����ҵ���䶯��ԭ��˾�ڹ����и�������˵������һ����ó�����߱仯Ӱ�죬��Ʒ���ۼ۸ͣ�ͬʱij���Ŀͻ����Ʒ�������������¹�˾�����������뼰�����½��������Ϊ�����˹�������ҵ��չ��������˾�Ӵ��˶Ի����ˡ�����Ӳ���Ȳ�Ʒ���з�Ͷ�룬���������з�����ͬ������Լ 5000 ��Ԫ�����������ʲ�����ɻ����ʧ���ҹ�˾���ڽ�����ԭ��ת�ص�������˰�ʲ����������������ۼ�Ӱ�쾻����Լ 5000 ��Ԫ��

ï˶��Դ 2025 ��ҵ��Ԥ�� ������Ԥ�ƿ��� 1.9 ���� 2.4 ��Ԫ

ï˶��Դ�Ƽ��ɷ�����˾��֤ȯ���룺002660��֤ȯ��ƣ�ï˶��Դ���� 2026 �� 1 �� 31 �շ��� 2025 ���ҵ��Ԥ�档������ʾ����˾ 2025 ��ҵ�����ֽϴ�����»������������й�˾�ɶ��ľ����۳��Ǿ����������ľ������Ԥ��Ϊ��ֵ��

ҵ��Ԥ��������ʾ��2025 �� 1 �� 1 ���� 12 �� 31 ���ڼ䣬��˾���������й�˾�ɶ��ľ�����Ԥ�ƿ��� 19,000 ��Ԫ�� 24,000 ��Ԫ������ͬ�ڸ�����Ϊӯ�� 6,748.36 ��Ԫ���۳��Ǿ����������ľ�����Ԥ�ƿ��� 20,000 ��Ԫ�� 25,000 ��Ԫ������ͬ��ӯ�� 5,596.67 ��Ԫ������ÿ������Ԥ��Ϊ - 0.5328 Ԫ / ���� - 0.6730 Ԫ / �ɣ�����ͬ��Ϊ 0.1892 Ԫ / �ɡ�

����ҵ���䶯��ԭ�����������ȷ˵������Ҫ�ܶ��������ۺ�Ӱ�죺һ���г������Ӿ磬��˾���ֲ�Ʒ�۸�������������������г����������仯������������ҵ������ս�Ե����������ܲ����������õ����Ӱ�죬��������վ������ͬ���»�������Ϊά���ͻ���ϵ���г���������˾�Բ����������Դ��Ʒ���ۺ�����������ƴ���������������ӦԤ�Ƹ�ծ���������������ƽ��У����ǻ��ڽ�����ԭ��˾�Բ��ִ����Ӧ�տ���̶��ʲ�����������������Ӧ��ֵ����

ֵ�ù�ע���ǣ���˾�ں���ҵ������ȡ�ü���ͻ�ƣ��߹����ܶ��д��ʵ�Դ����ӡ����ѹһ������Դ�Լ� 5G ͨ�ŵ�Դ��ʵ�ֺ��ļ���ͻ�ƣ��ɹ���ÿͻ�����������Ʒ�ƿͻ���Ӧ�����ʡ�δ������˾�������۽���Դ����ҵ����������ҵ�������Ӵ��з�Ͷ�����Ʒ�������ȣ������г����������ƶ���˾��������չ��

ɼɼ�ɷ� 2025 ���ҵ��Ԥӯ ������ 4.0 ���� 6.0 ��Ԫʵ��Ť��Ϊӯ

����ɼɼ�ɷ�����˾������ʾ����˾ 2025 ���ʵ��Ť��Ϊӯ������ҵ��ӯ������������Ϊ�ؼ��������ء�Ԥ�� 2025 ���ʵ�ֹ��������й�˾�ɶ��ľ����� 4.0 ��Ԫ�� 6.0 ��Ԫ�����������ͬ�ڵĿ���״̬ʵ��Ť��Ϊӯ��Ԥ�ƹ��������й�˾�ɶ��Ŀ۳��Ǿ����������ľ�����Ϊ 3.0 ��Ԫ�� 4.5 ��Ԫ��

������¶����˾ 2024 ��ȣ�������¶���ݣ������ܶ�Ϊ - 27,428.72 ��Ԫ�����������й�˾�ɶ��ľ�����Ϊ - 36,713.60 ��Ԫ�����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����Ϊ - 76,839.71 ��Ԫ��ÿ������Ϊ - 0.17 Ԫ / �ɡ�

ɼɼ�ɷݱ�ʾ��2025 ���ҵ��ʵ��Ť��Ϊӯ����Ҫ�����ں���ҵ����Ƚ�������ӯ��������ͬʱ��ط���������ģ������խ��

���У��������Ϻ�ƫ��Ƭ�������ҵ��������ۣ�Ԥ�ƺϼ�ʵ�־����� 9.0 ��Ԫ�� 11.0 ��Ԫ���ڸ�������ҵ���棬��˾�����������������Դ�����������г�����ʢ������һ�廯���ܳ����ͷţ�ʵ������ͬ��������������ҵ���ȵ�λ��һ�����̡�ͬʱ����˾ͨ������һ�廯���ز������ƣ������Ż��������ա�����ʯī����������ǿ��ϸ�������ȶ��ؾٴ룬��Ч���������ɱ������������뽵����Ч��ͬ�ƶ���ҵ������ͬ�Ƚϴ����������

ƫ��Ƭҵ���棬��˾�Ⱦ��г����ȵ�λ���Բ�Ʒ�߶˻�����Ӫ��ϸ��������ģ��ӯ������˫��������˾�۽�����ߴ� LCD TV��OLED TV �ȸ߸���ֵ�����Ż���Ʒ�ṹ���ƶ��߶˲�Ʒ��������������������ͬʱ���Ӧ��Эͬ�������������ա�ǿ���ɱ��ܿأ�������Ч���Ʒ�ṹ�����γɺ�������ë�������������������Ȳ��������ƶ���ҵ��ӯ��ͬ�Ƚϴ��������

���⣬ĸ��˾������á����ڹ�ȨͶ��Ȩ�淨����IJι���ҵ��������ʲ������ֵ����Ԥ�ƺϼ�Ӱ�챾������ - 5.5 ��Ԫ�� - 4.5 ��Ԫ��������ͬ�ھ�������խ����һ��������˾ҵ�����ơ�

������� 2025 ��ҵ��Ԥ�� ������������� 27.5% �뵼��ҵ���㿪��

����������Ӳ��Ϲɷ�����˾��֤ȯ���룺300666��֤ȯ��ƣ�������ӣ����� 2025 ���ҵ��Ԥ�棬��˾���徭Ӫҵ��ʵ���Ȳ����������������й�˾�ɶ��ľ�������۳��Ǿ����������ľ������������ͬ�ڳ�������̬�ƣ��뵼�����ҵ��������������Эͬ��������չ��ͷ���á�

����ҵ��Ԥ�棬������� 2025 ���ҵ������������ۡ����������й�˾�ɶ��ľ�����Ԥ��Ϊ 43,060.00 ��Ԫ�� 51,070.00 ��Ԫ��������ͬ�ڵ� 40,056.40 ��Ԫ���� 7.50% �� 27.50%���۳��Ǿ����������ľ�����Ԥ��Ϊ 30,460.00 ��Ԫ�� 38,470.00 ��Ԫ��������ͬ�ڵ� 30,350.57 ��Ԫ���� 0.36% �� 26.75%��

����ҵ���䶯�ĺ���ԭ����ָ����2025 ��ȹ�˾��ַ��Ӷ��ؾ������ƣ���ץ��ҵ��չ������ƾ�����ȵļ������ơ��Ƚ��������������ȶ��IJ�Ʒ������ǿ��ĺ���װ���Լ�ȫ�ļ���֧�������۷�����ϵ����˾�������˹����ܡ��Ƽ��㡢�����˵������������������ȫ��Բ��оƬ�����������г����������������Ƚ��Ƴ̲�Ʒ�г��ݶ�ƶ����ߴ���������в������Ȳ�������

ͬʱ����������ս�Բ��֣���˾�뵼�徫���㲿��������½��Ͷ������Ʒ��Ѹ����չ�����ӹ�Ӧ�����������̼��٣��뵼�徫���㲿����Ϊ�ڶ��������ߣ�����ʵ�ֳ����������������������ҵ���Эͬ��չ����˾Ԥ�� 2025 ���ʵ��Ӫҵ����Լ 46 ��Ԫ��������ͬ������Լ 28%��

�ڼ�����������ܽ��跽�棬��˾���� ���Ƽ������Ƿ�չ�����������Ĺؼ����ء� ����������Ӵ��з�Ͷ�룬���������²�Ʒ���¼����з�������ǿ���ȶ��Ƴ̲�Ʒ���������Ż��������칤�����̣�������Ӧ�ͻ�����Ϊȫ���г��ݶ����ŵ춨��ʵ������Ŀǰ����˾���ߴ���������в�ļͶ��Ŀ�ƽ�˳�����ƺ��вĹ������幤�̽��������豸������פ���ԣ���Ϊδ���в�ҵ���������ͻ����������ṩ����֧�š�

�ڰ뵼�徫���㲿������˾������λս�Բ��֣��Կͻ�����Ϊ�����ؿ���Ʒ�ߣ��ƽ����������ز������¡����Ϲ��������컯������Ч��������ͬʱ������������������ֵ�ߡ��ͻ��������е� �������ӡ� ��ƷƷ�࣬�ӿ쾲�����̡����Բ��Ϻ� Si �缫����Ŀ�Ľ�������������һ����ǿ��˾���徺������Ϊ��Զ��չ�����ռ䡣

���⣬�������ڹ�˾�Ǿ�����������Ԥ��ԼΪ 12,600 ��Ԫ����Ҫ��ս��Ͷ�ʵ�о�����ɵȹ��ʼ�ֵ�䶯��ת����Ӫ��ҵ���ֹ�Ȩ���������������ص��ۺ�Ӱ�졣

ŷ���²ģ�Ԥ����Ⱦ����� 3300 ���� 4800 ��Ԫ

�㶫ŷ�����²��Ϲɷ�����˾������ʾ����˾ 2025 ��ҵ��������ͬ�ڳ��������䶯��Ԥ�ƽ����ֿ��������Ԥ��ʵ�ֹ�����ĸ��˾�����ߵľ�����Ϊ - 3300 ��Ԫ�� - 4800 ��Ԫ��Ԥ��ʵ�ֹ�����ĸ��˾�����߿۳��Ǿ����������ľ�����Ϊ - 2900 ��Ԫ�� - 4200 ��Ԫ����Ҫ˵�����ǣ�����ҵ��Ԥ����ز������ݾ�Ϊ��������������δ����ע����ʦ��ơ�

�ع�����ͬ��ҵ����ŷ���²� 2024 �������ܶ�Ϊ 2852.03 ��Ԫ��������ĸ��˾�����ߵľ�����Ϊ 2816.93 ��Ԫ��������ĸ��˾�����߿۳��Ǿ���������ľ�����Ϊ 1860.10 ��Ԫ��ÿ������Ϊ 0.20 Ԫ��

���� 2025 ��ҵ�����ֿ������Ҫԭ�����������ȷ���ͣ�һ���棬����Ҫԭ���ϼ۸�������Ӱ�죬ͬʱ�Ϸʡ���Դ�ȵ�ļͶ��Ŀ�����Դ������½Σ����¹�˾���ϳɱ����̶��ʲ��۾ɼ��˹����þ��������ӣ�ʹ����Ӫҵ��ë���ʽ�ȥ��ͬ�������½������⣬���źϷʡ���Դ�ȵ�ļͶ��Ŀ½��Ͷ�����˹����á��칫�����Լ��²�Ʒ�����з�Ͷ������ӣ�Ҳ���¹�˾�ڼ���ý�����ͬ��������������һ���棬Ϊ���ԭ���ϼ۸����գ���˾��չ���ڻ����ڱ�ֵҵ��������ĩ����ԭ���ϼ۸���ֽϴ�������ǣ���ʹ��˾����ڻ��ױ�ҵ�����Ͷ����ʧ�����ʼ�ֵ�䶯��ʧ���Ա���ҵ�������һ��Ӱ�졣

��˳�²ģ����������ͬ�ȼ��� ��ҵ���������������¶���

��ͷ��˳�²ļ��Źɷ�����˾������ʾ����˾ 2025 �꾻����Ԥ��Ϊ��ֵ����ͬ��ʵ�ּ�����ͬʱ�����ӹ��������Ա�Ĥ��ҵ������������֣�Ϊ���ڷ�չ�춨������

��˾���������й�˾�ɶ��ľ�����Ԥ�ƿ��� 19000 ��Ԫ�� 16000 ��Ԫ������ͬ�ڿ��� 19225.64 ��Ԫ���۳��Ǿ����������ľ�����Ԥ�ƿ���22750 ��Ԫ�� 19750 ��Ԫ������ͬ�ڿ��� 21208.81 ��Ԫ���������ڣ���˾Ԥ�ƷǾ���������Լ 3750 ��Ԫ��

����ҵ���䶯ԭ������ͳƣ�2025 �����ӹ�ҵ���ܹ��������۵��ҡ���ҵ�ӹ���ˮƽ�ϵ͡�ȡ��������˰�������ۺ�Ӱ�죬ë��ˮƽ��ѹ�������Ա�Ĥҵ�������ģ��Խ�С�����µ�λ�̶����ýϸߣ�ʹ�ù�˾���徭Ӫҵ������Ԥ�ڡ�ͬʱ�����ݽ�����ԭ��� 2025 ��ĩ�����ʲ���ֵ�����������˾��Դ��ڼ�ֵ���������ʲ������ֵ�������ս���Ƹ���������������ƻ�����������ƺ�ȷ�����ۺ��������أ���˾ 2025 ��Ⱦ�������ֿ��𣬵�ͬ��ʵ�ּ�����

�������ٶ�����ս����˾�ں���ҵ������IJ����ѳ�����Ч�����ӹ�ҵ���棬�������г�����仯����ҵ���ھ��ƽ������ֵ��������Ʒ�ӹ�������������ͬʱ����˾�����ƶ���Ʒ�����빤�����������������ĸ��������������ȶ������������ߵ�������������С������Ӧ�Σ���Ч��ǿ�˸�ҵ��ķ�չ�������Ա�Ĥҵ������˾�ص��ƽ������Ĥ�ڵ�һ���ʿɻ��հ�װ�г���Ӧ�ã�����չ����������Ļ�õ���Ĥ���г����ɹ�������ҵ���������ܡ�

�����²� 2025 ��ҵ�����Ԥ�� ������ͬ��������� 90%

�����²��Ϲɷ�����˾��֤ȯ���룺600206��֤ȯ��ƣ������²ģ����� 2025 �����ҵ��Ԥ�����棬��˾Ԥ�� 2025 ��Ⱦ�Ӫҵ��ʵ���������������������й�˾�ɶ��ľ�����ͬ��������߿ɴ� 90%��2025 ��ȹ��������й�˾�ɶ��ľ�����Ԥ���� 25,500 ��Ԫ�� 28,000 ��Ԫ֮�䣬������ͬ�ڵ� 14,768.97 ��Ԫ���� 10,731 ��Ԫ�� 13,231 ��Ԫ��ͬ������ 73% �� 90%��

�۳��Ǿ����������˾ 2025 ��ȹ��������й�˾�ɶ��ľ�����Ԥ��Ϊ 15,500 ��Ԫ�� 18,000 ��Ԫ��������ͬ�ڵ� 11,400.09 ��Ԫ���� 4,100 ��Ԫ�� 6,600 ��Ԫ��ͬ������ 36% �� 58%����Ϥ������ͬ�ڹ�˾ÿ������Ϊ 0.174 Ԫ��

���ڱ���ҵ��Ԥ������Ҫԭ����ָ����һ��������ڿع��ӹ�˾�����ڽ�в���������ͬ���������� 50%�����������˹�˾����ҵ����������һ���棬�ع��ӹ�˾����ϡ���Ŀ�������������٣���һ�������˹�˾ӯ��״����

γ���磺��Ⱦ�����Ԥ�ƿ��� 1600 �� - 2000 ��Ԫ

��ɽγ������Ϲɷ�����˾������ʾ����˾ 2025 ��ҵ�����ֿ��𣬹��������й�˾�ɶ��ľ�����Ԥ���� - 2000 ��Ԫ�� - 1600 ��Ԫ֮�䣬������ͬ�ڸ�����Ϊ 3295 ��Ԫ��ͬ�ȱ䶯����Ϊ - 160.70% �� - 148.56%��

���ڱ���ҵ�����ش�仯��γ�����ڹ�������¶��������Ҫԭ����һ������ҵ�г������Ӿ�Ӱ�죬��˾��Ʒ���۵��۳���һ�������»�����������ë���������½����������˾ļͶ��Ŀ�½������ߵIJ���������Ŀǰ���������Σ��۾ɡ��ܺġ���Ա�ȹ̶��ɱ�δ�ܱ����̯������λ�̶��ɱ���̯�ϸߣ��Ե���ë������Ӫҵ�����γ��˽���ѹ����������Ϊ���ּ����������ƣ���˾�����Ӵ��з�Ͷ�룬�����ص��Ʒ������ʾ��ƫ��Ƭ����ͬ�������������������з�����Ͷ���������ʹ�ñ������������ѹ��

γ�����ʾ���������ع�ͬ�Ե���ӯ������˶���Ӱ�졣δ������˾�������ƽ���Ʒ���¡��Ż���Ʒ�ṹ���Ӵ�����ʾ��ƫ��Ƭ���ص��Ʒ���г����������ȣ�ͬʱ�ӿ�ļͶ��Ŀ�IJ������½��̣���һ���ͷ��²��ܵĹ�ģЧӦ���Ӷ�ά��������ӪЧ������ľ�������

������ 2025 ��ҵ��Ť��Ϊӯ ������ӯ�� 1.2 �� - 1.6 ��Ԫ

������Ӳ��Ϲɷ�����˾������ʾ����˾ȫ��ʵ��Ť��Ϊӯ����Ӫҵ��������ơ��������ڣ���˾���������й�˾�ɶ��ľ�����ӯ�� 12,000 ��Ԫ��16,000 ��Ԫ������ͬ��Ϊ���� 17,959.38 ��Ԫ���۳��Ǿ����������ľ�����ӯ�� 5,500 ��Ԫ��7,500 ��Ԫ������ͬ��Ϊ���� 17,100.13 ��Ԫ��

����ҵ���䶯ԭ��˾�ڹ����б�ʾ��Ҫ�����������أ���һ�����������ΰ뵼����ҵ��������������������̼ӿ죬��˾�ߴ�˫��ˮ���ߴ����ᡢ�ߴ���ˮ���ߴ�������Ȳ�Ʒ�����������۽��ͬ�ȴ����������̽���Ʒ���������۽���Ȳ����������� i �߹�̽���KrF �߶˹�̽���Ʒ���������۽���������ԣ�ArF �߶˹�̽�����ͻ�Ʋ�ʵ��С����������

�������˾���ֵĸߴ����ᡢ�ߴ�˫��ˮ�ĸ��������ؽ���ʮ��ֵı��������ܹ�ģЧӦ��ʼ���֣�ͬʱ���ָߴ���Ʒԭ���ϼ۸��½��������������ڹ�˾��Ҫ�ߴ���ѧƷë������������

�������Ǿ���������Թ����ڹ�˾�ɶ��ľ������������Ӱ�죬��Ҫ�������н����ʲ������Ĺ��ʼ�ֵ�䶯���桢���ý����ʲ������������Լ����뵱�����������������

�����²� 2025 ��ҵ��Ť��Ϊӯ ������Ԥ�� 2100 ���� 3150 ��Ԫ

�������²��Ϲɷ�����˾��֤ȯ���룺688199��֤ȯ��ƣ������²ģ����� 2025 �����ҵ��Ԥ�棬������ʾ��˾ 2025 �꾭Ӫҵ��ʵ��Ť��Ϊӯ��������IJ���ָ��������ۡ�

����˾�����ų������㣬2025 �깫˾Ԥ��ʵ�ֹ�����ĸ��˾�����ߵľ����� 2100.00 ��Ԫ�� 3150.00 ��Ԫ�����������ͬ�ڵ� - 5376.08 ��Ԫ���ɹ�ʵ��Ť��Ϊӯ��Ԥ��ʵ�ֹ�����ĸ��˾�����߿۳��Ǿ����������ľ����� 1440.00 ��Ԫ�� 2160.00 ��Ԫ��������ͬ�ڸ�ָ��Ϊ - 6278.48 ��Ԫ�����⣬��˾ 2024 ����������ܶ�Ϊ - 4314.47 ��Ԫ��ÿ������Ϊ - 0.33 Ԫ��

���ڱ���ҵ�����������ƣ������²ı�ʾ��Ҫ����������������ء�һ���棬2025 �깫˾������Ҫ����������Ʒ�۸�����������ͬʱ��˾�����ƽ�������Ч�ٴ룬ʹ����������ë��������ͬ���������ӣ���һ���棬��˾��������������������ȨͶ�ʻ���ϻ���ҵ�����ϻͶ�ʵ����ź����²��ϿƼ��ɷ�����˾�� 2025 �� 11 �� 18 �����Ϻ�֤ȯ�������ƴ������У��������������������������˾��Ӧ��õ�Ͷ������Ҳ��֮���ӡ�

�о�о��Ԥ�ƾ����� 1400 �� - 2000 ��Ԫ ������ֵӰ��ҵ��

�о�о�Ƽ��ɷ�����˾������ʾ����˾ 2025 ��ҵ�����ֿ�����Ҫ��ȫ���ӹ�˾������ֵӰ�졣�������ڹ�˾������ĸ��˾�����ߵľ�����Ԥ��Ϊ - 2000.00 ��Ԫ�� - 1400.00 ��Ԫ��������ͬ�ڷ�����¶������ӯת����������ĸ��˾�����ߵĿ۳��Ǿ����������ľ�����Ԥ��Ϊ - 3800.00 ��Ԫ�� - 2800.00 ��Ԫ����Ҫ˵�����ǣ�����ҵ��Ԥ����ز���������δ����ע����ʦ��ơ�

��������ͬ��ҵ���������˾ 2024 �������ܶ�Ϊ 1476.34 ��Ԫ��������ĸ��˾�����ߵľ�����Ϊ 1001.52 ��Ԫ��������ĸ��˾�����ߵĿ۳��Ǿ���������ľ�����Ϊ - 1007.55 ��Ԫ��ÿ������ 0.007 Ԫ��

���� 2025 ��ҵ���䶯����Ҫԭ������¶����˾�� 2018 �� 4 ���չ����㽭��ʥ����ѧ����˾����� ����ʥ����ѧ�������㽭������ӿƼ�����˾ 100% ��Ȩ���ֱ�������� 5710.66 ��Ԫ�� 735.42 ��Ԫ���������ڣ����г���������ҵ�����Ӿ������Ӱ�죬ȫ���ӹ�˾��ʥ����ѧ��Ӫҵ��δ��Ԥ�ڣ���˾��϶���δ����Ӫ������жϣ��Կ�ʥ����ѧ������������˲��ּ�ֵ��ʧ������Ӱ���˹�˾����ҵ����

���ǿƼ� 2025 ��ҵ���Ȳ����� ������ͬ����������� 15%

�������ǿƼ��ɷ�����˾������ʾ��˾ȫ�꾭Ӫ�ɹ��Ȳ���ã�������ʵ��ͬ�����������ǿƼ����������й�˾�ɶ��ľ�����Ԥ��Ϊ 19,500 ��Ԫ�� 22,000 ��Ԫ��������ͬ�ڵ� 19,011.39 ��Ԫ���� 2.57% �� 15.72%�����������й�˾�ɶ��Ŀ۳��Ǿ����������ľ�����Ԥ��Ϊ 16,150 ��Ԫ�� 18,650 ��Ԫ��������ͬ�ڵ� 15,200.08 ��Ԫ���� 6.25% �� 22.70%��

����ҵ���䶯ԭ����ָ����2025 ��ȹ�˾�߶˸��Ϲ�ѧĤ������ʢ�������Ȳ����ӣ��²�Ʒ����������Ϊҵ�������ṩ������֧�ţ��ڹ��ҵ���飬���ܱ���ȹ����Ʒ�������������˾�����϶����Ĥ��Ʒ����Ϊ���������ı����Ʒ���ɹ��������ͷ�������������Ϊ�ͻ��ṩ�߹��ʡ���Ч�ʽ����������Ʒǰ��������ͬʱ����Ĥ���ͨ���з����䷽ʵ���������������������խ����һ���Ż��˹�˾��Ӫ�ɹ������⣬Ԥ�� 2025 ��Ǿ���������Թ�˾�������Ӱ����ԼΪ 3,350 ��Ԫ��

���ĿƼ� 2025 ���ҵ������ ������ͬ��Ԥ�� 65.73%

�Ĵ����ĿƼ����Źɷ�����˾��֤ȯ���룺601208��֤ȯ��ƣ����ĿƼ������� 2025 ���ҵ��Ԥ�����档������ʾ����˾����Ⱦ�Ӫҵ��ʵ�ִ�����������������й�˾�ɶ��ľ����۷Ǻ������������������̬�ơ�

���ݹ�˾�����ų������㣬2025 ��ȣ�ҵ��Ԥ���ڼ�Ϊ 2025 �� 1 �� 1 ���� 2025 �� 12 �� 31 �գ������ĿƼ�Ԥ��ʵ�ֹ��������й�˾�ɶ��ľ����� 30,000 ��Ԫ���ҡ����������ͬ�ڷ�����¶�� 181,022,636.52 Ԫ������Լ 11,897.74 ��Ԫ��ͬ�������� 65.73% ���ҡ�

�۳��Ǿ����������˾Ԥ��ʵ�ֹ��������й�˾�ɶ��Ŀ۳��Ǿ��������澻���� 25,000 ��Ԫ���ҡ�������ͬ�ڷ�����¶�� 124,147,451.99 Ԫ��ȣ�����Լ 12,585.25 ��Ԫ��ͬ�������ߴ� 101.37% ���ң�����ҵ��ӯ������������������Ϥ��2024 ��ȹ�˾ÿ������Ϊ 0.20 Ԫ��

���ڱ���ҵ��Ԥ������Ҫԭ����ָ����һ���棬2025 ��ȹ�˾�½���ҵ����Ŀ½��Ͷ������ѧ������Ĥ���۱�ϩ��Ĥ�����ٵ�����֬�Ȳ�Ʒ�����г�������ʢ�������������ͷŲ��γ��ȶ�����������������˾��������Ӫ�չ�ģͬ����������һ���棬�����ڹ����ظ�ѹ����������Դ�������˹����ܡ�������������������ĸ�������չ���Լ����ѵ����ն�����ĸ��ƣ���˾�з������ĸ߸���ֵ��Ʒ�г�����ͻ�������У��ظ�ѹ�õ繤�۱�ϩ��Ĥ������Դ�����ó����͵��Ӿ۱�ϩ��Ĥ�����ٵ�����֬����˫�������ǰ���֬����������֬��̼����֬���۱�����֬�ȣ����и߶˹�ѧ������Ĥ�Ȳ�Ʒ�����������ԣ��г���չ˳�����ɹ�����ռ�������г����ƶ���˾Ʒ�ƾ�����������ӯ���������������

ʢ���Ƽ� 2025 ��ҵ��Ԥ�� ������ĸ��˾�����߾�����Ԥ�ƿ��� 1200 ���� 1800 ��Ԫ

�Ϻ�ʢ���Ƽ��ɷ�����˾Ԥ�� 2025 ����ֿ��𣬹�����ĸ��˾�����ߵľ����۳��Ǿ����������ľ�������ʸ�ֵ��Ԥ�� 2025 �����ʵ�ֹ�����ĸ��˾�����ߵľ�����Ϊ - 1800 ��Ԫ�� - 1200 ��Ԫ��������ͬ�������ӯת����Ԥ��ʵ�ֹ�����ĸ��˾�����ߵĿ۳��Ǿ����������ľ�����Ϊ - 3100 ��Ԫ�� - 2500 ��Ԫ��

�ع�����ͬ�ھ�Ӫҵ����ʢ���Ƽ� 2024 �������ܶ�Ϊ 13561.17 ��Ԫ��������ĸ��˾�����ߵľ�����Ϊ 11989.52 ��Ԫ��������ĸ��˾�����ߵĿ۳��Ǿ���������ľ�����Ϊ 10640.47 ��Ԫ��ÿ������Ϊ 0.82 Ԫ��

���� 2025 ��ҵ��Ԥ������Ҫԭ�����������������ͣ���һ���������г���������ҵ�����Ӿ�Ӱ�죬��˾�����г����Ե������ҵ����ģ�������Ҳ�����Ŀ����ִ�й�����δ��������ȷ��������ʹ��Ӫҵ�������һ���̶��»���ͬʱ����˾Ϊ������Ӫҵ�������չ�����ƹ�Ӧ����ϵ�Ͳ�Ʒ���֣��Ӵ�����������豸Ͷ�룬�����۾�̯�����ӣ�ë���������½����������˾Ϊ�ƶ����������Ͳ�Ʒ�����������Ӵ��з�Ͷ�룬��ά�ֲ�Ʒ�г�����������һ����ڰ뵼���ҵ�������첼�֡�������Ϊ��������������ճ���Ӫ�ȶ���չ����˾���������Ϣ��������Ϣ�������ӡ�

���25 ����ҵ�� 2025 ��ҵ����������ҵ���ڲ�����ֱ��ӳ�䣬Ҳ����ҵ���ľ�������ȫ����顣ӯ����Ӫ�У�Ť����ҵ������ҵ�����ƾ֣�������ҵƾ����������������ܣ�ӡ֤������ս�Բ�����Ӳ��ʵ���Ǵ�Խ���ڵĹؼ���������Ӫ�������ҵͨ��������Ч����ͻΧ��������ҵ���� AI������Դ���������������ܣ�չ�ֳ�����ת�͵ľ��ġ�δ��������ҵ������١����������������������գ�Ψ�м��ؼ������¡���ê���г����ơ������Ż���Ӫ��������ҵ�����ڷֻ��˳�����ռ�Ȼ����ڻ�������ս�������ҵ������ʵ�ָ�������չ����ͬ�ƶ��Ƽ�������ҵ����������

�������� 2025 ��ҵ��Ԥ�棺������ȴ����խ �����������������չ���ߣ����� ��26-02-01

�������� 2025 ��ҵ��Ԥ�棺������ȴ����խ �����������������չ���ߣ����� ��26-02-01 ��γ�Կ� 2025 ��ҵ��Ԥ�棺��������� 3.5 ��Ԫ - 4.5 ��Ԫ���ߣ����� ��26-02-01

��γ�Կ� 2025 ��ҵ��Ԥ�棺��������� 3.5 ��Ԫ - 4.5 ��Ԫ���ߣ����� ��26-02-01 ����Ƽ� 2025 ���ҵ��Ԥ�棺������ͬ�������� 4 �� ˫����ҵ��Эͬ�������ߣ����� ��26-01-28

����Ƽ� 2025 ���ҵ��Ԥ�棺������ͬ�������� 4 �� ˫����ҵ��Эͬ�������ߣ����� ��26-01-28 �մ�ά�� 2025 ���ҵ��Ԥ�棺������ȴ����խ Ӫ��ά������̬�����ߣ����� ��26-01-28

�մ�ά�� 2025 ���ҵ��Ԥ�棺������ȴ����խ Ӫ��ά������̬�����ߣ����� ��26-01-28 �����������TCL��ˮ����硢���пƼ������ǿƼ���22����¶�ʱ������¶������ߣ����� ��26-01-25

�����������TCL��ˮ����硢���пƼ������ǿƼ���22����¶�ʱ������¶������ߣ����� ��26-01-25 �մ�ά��ȫ���ӹ�˾���� 2000 ��Ԫ����������ҵ���� �۽��뵼���ս�������������ߣ����� ��26-01-17

�մ�ά��ȫ���ӹ�˾���� 2000 ��Ԫ����������ҵ���� �۽��뵼���ս�������������ߣ����� ��26-01-17 ���ǿƼ� 2025 ��ҵ���Ȳ����� ������ͬ����������� 15%���ߣ����� ��26-02-02

���ǿƼ� 2025 ��ҵ���Ȳ����� ������ͬ����������� 15%���ߣ����� ��26-02-02 ������ 2025 ��ҵ��Ť��Ϊӯ ������ӯ�� 1.2 �� - 1.6 ��Ԫ���ߣ����� ��26-02-02

������ 2025 ��ҵ��Ť��Ϊӯ ������ӯ�� 1.2 �� - 1.6 ��Ԫ���ߣ����� ��26-02-02