江丰电子 2025 年业绩预增 净利润最高增长 27.5% 半导体业务多点开花

2026 年 1 月 30 日,宁波江丰电子材料股份有限公司(证券代码:300666,证券简称:江丰电子)发布 2025 年度业绩预告,公司整体经营业绩实现稳步增长,归属于上市公司股东的净利润与扣除非经常性损益后的净利润均较上年同期呈现增长态势,半导体核心业务与新增长曲线协同发力,发展势头良好。

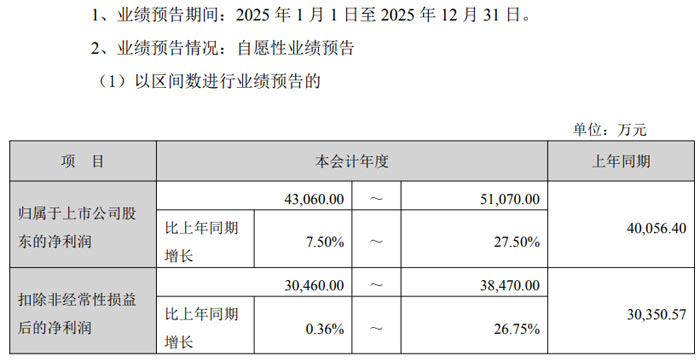

根据业绩预告,江丰电子 2025 年度业绩区间表现亮眼。归属于上市公司股东的净利润预计为 43,060.00 万元至 51,070.00 万元,较上年同期的 40,056.40 万元增长 7.50% 至 27.50%;扣除非经常性损益后的净利润预计为 30,460.00 万元至 38,470.00 万元,较上年同期的 30,350.57 万元增长 0.36% 至 26.75%。

据悉,本次业绩预告相关数据为公司财务部门初步测算结果,未经会计师事务所审计,但公司已就业绩预告事项与年报审计会计师事务所进行预沟通,双方在本报告期业绩预告方面不存在重大分歧。

对于业绩变动的核心原因,公告指出,2025 年度公司充分发挥多重竞争优势,紧抓行业发展机遇。凭借领先的技术优势、先进的制造能力、稳定的产品质量、强大的核心装备以及全球化的技术支持与销售服务体系,公司精准把握人工智能、云计算、机器人等下游需求持续增长及全球晶圆与芯片产量提升的市场机遇,持续扩大先进制程产品市场份额,推动超高纯金属溅射靶材收入稳步增长。

同时,经过多年战略布局,公司半导体精密零部件基地已陆续投产,产品线迅速拓展,叠加供应链本土化进程加速,半导体精密零部件作为第二增长曲线,收入实现持续增长。受益于两大核心业务的协同发展,公司预计 2025 年度实现营业收入约 46 亿元,较上年同期增长约 28%。

在技术创新与产能建设方面,公司秉持 “科技创新是发展新质生产力的关键因素” 的理念,持续加大研发投入,不断提升新产品、新技术研发能力,强化先端制程产品竞争力,优化生产制造工艺流程,快速响应客户需求,为全球市场份额扩张奠定坚实基础。目前,公司超高纯金属溅射靶材募投项目推进顺利,黄湖靶材工厂主体工程建设有序,设备正逐步入驻调试,将为未来靶材业务增长及客户服务升级提供有力支撑。

在半导体精密零部件领域,公司持续深化多方位战略布局,以客户需求为导向拓宽产品线,推进各生产基地产能爬坡、整合管理、差异化布局与效率提升。同时,积极开发技术附加值高、客户需求迫切的 “卡脖子” 产品品类,加快静电吸盘、脆性材料和 Si 电极等项目的建设与扩产,进一步增强公司整体竞争力,为长远发展打开广阔空间。

此外,报告期内公司非经常性损益金额预计约为 12,600 万元,主要受战略投资的芯联集成等公允价值变动、转让联营企业部分股权及政府补助等因素的综合影响。

润欣科技 2025 年业绩预增 50%-65% AIOT 与汽车电子业务成增长引擎作者:佚名 26-01-31

润欣科技 2025 年业绩预增 50%-65% AIOT 与汽车电子业务成增长引擎作者:佚名 26-01-31 矽电股份 2025 年业绩预告:净利润同比下降 39.04%-49.93% 受下游客户资本性支出放缓影响作者:佚名 26-01-31

矽电股份 2025 年业绩预告:净利润同比下降 39.04%-49.93% 受下游客户资本性支出放缓影响作者:佚名 26-01-31 科瑞技术 2025 年业绩亮眼 净利润同比最高增长 115.25%作者:佚名 26-01-31

科瑞技术 2025 年业绩亮眼 净利润同比最高增长 115.25%作者:佚名 26-01-31 闻泰科技 2025 年度业绩预告:预计归属母公司净利润亏损 90 亿 - 135 亿元 安世控制权受限引业绩承压作者:佚名 26-01-31

闻泰科技 2025 年度业绩预告:预计归属母公司净利润亏损 90 亿 - 135 亿元 安世控制权受限引业绩承压作者:佚名 26-01-31 纬达光电 2025 年业绩预告:年度净利润预计亏损 1600 万 - 2000 万元作者:佚名 26-02-02

纬达光电 2025 年业绩预告:年度净利润预计亏损 1600 万 - 2000 万元作者:佚名 26-02-02 万顺新材 2025 年业绩预告:净利润亏损同比减亏 多业务领域培育增长新动能作者:佚名 26-02-02

万顺新材 2025 年业绩预告:净利润亏损同比减亏 多业务领域培育增长新动能作者:佚名 26-02-02 茂硕电源 2025 年业绩预亏 净利润预计亏损 1.9 亿至 2.4 亿元作者:佚名 26-02-02

茂硕电源 2025 年业绩预亏 净利润预计亏损 1.9 亿至 2.4 亿元作者:佚名 26-02-02 安洁科技 2025 年业绩预告:净利润同比下降 43.90%-62.60% 海外新工厂尚处盈利培育期作者:佚名 26-02-02

安洁科技 2025 年业绩预告:净利润同比下降 43.90%-62.60% 海外新工厂尚处盈利培育期作者:佚名 26-02-02 奋达科技 2025 年业绩预亏 净利润同比下降 166.95%-182.40%作者:佚名 26-02-01

奋达科技 2025 年业绩预亏 净利润同比下降 166.95%-182.40%作者:佚名 26-02-01 卓翼科技 2025 年度业绩预告:净利润续亏 多项举措推动毛利率提升作者:佚名 26-02-01

卓翼科技 2025 年度业绩预告:净利润续亏 多项举措推动毛利率提升作者:佚名 26-02-01