2026年,在全球投影消费市场承压的背景下,智能家投第一品牌极米实现了“业绩逆袭”!

大屏君注意到,极米年度财报显示,2025年实现营业总收入34.67亿元,较上年同期的34.05亿元增长1.85%;营业利润达13,560.04万元,同比大幅增长60.58%。

逆势增长,核心来自于高端突破、海外市场突破,以及最重要的:车载市场的突破——极米智能座舱产品成功搭载于问界M8、问界M9、尊界S800、享界S9等多款热门旗舰车型!——“上车”,已经成为极米产业线中与投影主机并行的另一条“巨量”增长线。

车载市场争夺,进入全新阶段

近日,在鸿蒙智行举办的技术焕新发布会上,华为披露鸿蒙智行旗下问界、智界、享界、尊界、尚界累计交付量已突破128万台。

如果从投影产业视角看,仅LCOS一种技术,就意味着从2022年上汽飞凡R7首次采用华为LCOS方案HUD,到目前为止,华为系产品已经为行业带来“百万台”级市场空间。

而大屏君依稀记得,LCOS显示技术最早起源于上世纪90年代中期,此后虽然几经起伏,但市场销量依然“相当有限”:装车市场成型前,仅仅依靠投影需求,最高峰期每年全球规模不过10万光机上下。——据洛图科技(RUNTO)数据,2024年全球投影机市场出货量2016.7万台中,其中LCOS技术仅仅占据0.2%。

“车载的希望,撑起了国内9大LCOS产业链企业!”业内人士表示,目前LCOS显示上下游的核心聚焦在车载,以及AR眼镜市场,而车载是确定性更高、规模最大的那个细分领域。

对此,大屏君要说,LCOS兴起于投影圈,却要靠车载圈真正崛起。这充分说明了车载市场争夺的战略性价值。

车载光学综合应用,利好整个视像光学产业链

“激光感知的未来是图像!”在鸿蒙智行举办的技术焕新发布会上,华为的重磅产品是新一代双光路图像级激光雷达——896线扫描带来了“激光雷达”进入图像化时代。

大屏君看到,有网友调侃称,“也许下一代就是4K超高清了”!实际上,包括机器视觉(摄像头)、毫米波雷达、超声波雷达在内,车载传感器的发展方向就是提升空间分辨率精度,进而为AI提供判断“物理世界”的大数据依据。

在这一点上看,车载光学本质就是“视像光学”——不仅车载娱乐、仪表要显示化,甚至很多新车已经用HUD彻底代替传统仪表盘;车载传感器也会向图像化升级。一个超级系统化的车载视像光学应用时代正在到来:

首先,大屏君要强调,虽然全球乘用车年度销量不过9000万辆,确实不比手机、安防摄像头市场庞大。但是,车载光学器件的需求是一车几个甚至几十个,车内车外“满配”。未来潜力总量极大。

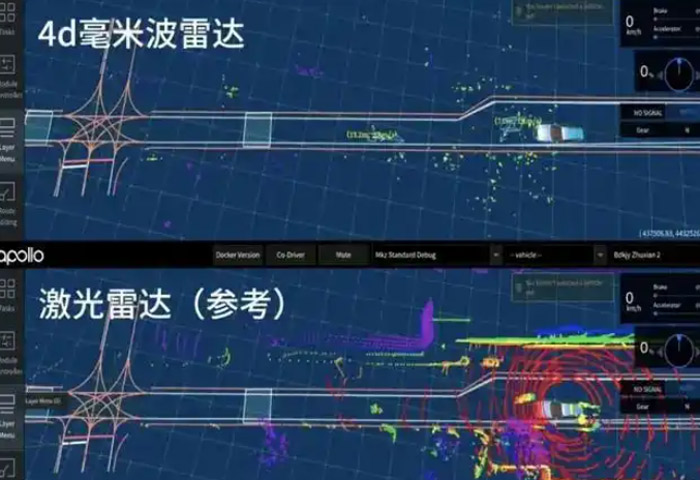

其次是,车载需求种类多、要求高。各种传感器、各种显示系统让一辆车,即便以光阀角度看也是具有多种配置:如问界M9车型,LCOS HUD、激光投影娱乐屏、DLP数字大灯等显示部分;激光雷达(目前主流的MEMS微振镜二维扫描)、机器视觉、超声波雷达(核心优点是探测角度大,FOV可达120°–160°)、毫米波雷达(应用广泛,2025年中国新车搭载4D毫米波雷达首次突破千万套)等感知器件、扫描器件一应俱全。

同时,车载光学的要求也非常高、且独特。如HUD即要求替代仪表的车内等效显示,也需要远场等效显示效果。前置车载传感器,如激光雷达,必然需要在广角和长焦端都强化识别能力;侧面传感器则特别需要强化广角识别能力——这对光学设计提出了众多新需求新挑战。

“视像光学集大成之作!”用这样的定义形容每一辆高端智车,以及所有未来车型,并不为过。大屏君觉得,如果今天任何一家光学企业、尤其是视像光学企业,还看不到车载市场的长期成长性,那么这家企业就注定没有未来。

高品质高增长之争,车载光学市场是产业链终极挑战

车载光学产业除了潜在规模大、种类多外,更是在“工况环境”条件方面,拥有前所未有的复杂度。

大屏君认为,车载环境可以分为“湿度、温度、灰尘、振动和电磁兼容”等五大方面。其对光学产品的要求,仅次于航空航天和军工。且在持续对抗振动冲击等方面,其长寿命要求可能还要在一般军品之上。

材料、加工、集成和设计的全维度挑战:如此形容车载光学供给需求并不过分。所以,车载光学市场还是相关行业的“皇冠上的明珠”之争:一家视像光学企业,说自己有实力,却未能在车载场景下获得成功,就很可能让人觉得“证据不足”。

特别是,在这一行业还处于初期阶段,全球9000万辆乘用车需求,大部分尚未进入智能时代的背景下,抢占车载光学制高点,更具成长意义:

据博研咨询数据显示,2025-2026年中国车载光学镜头模组市场规模增速将高达18.6%、18.5%(预期),规模超150亿元。2025底,第三届智能车载光峰会上,业内专家透露,AR-HUD正在快速普及,以每年30%的复合增长率迅速增加装车量。

2026年车载光学市场规模渴望追平甚至超过安防光学市场。预计其未来将持续保持高速增长,未来市场规模有望超过手机光学市场的千亿规模。

当然,车载光学市场规模,目前已经显著超过传统投影消费需求市场,甚至超过了数码摄像设备市场光学器件价值。

同时,车载光学市场展现出普及化和体验升级趋势。预计2026年15-25万元价格带车型平均搭载镜头数量由3.2颗提升至4.7颗。未来随着智能体验升级,单车摄像头数量伴随L2+到L3级辅助驾驶落地,单车应用水平将从5-8颗增至10-12颗,8MP高端CIS量价齐升。同时业内预计,2026年至少10款新车将搭载AR-HUD,价格下探至25万以内;智能车灯从30万以上下探至20-30万价格段。

所以,大屏君认为,车载视像光学市场面临巨大机遇的同时,也需要直面如何在高品质需求、高增长格局中持续制胜的挑战。其中,国内智车装车和拓展海外主机市场,是两条必须平行突破的产业线。

国际化上,不仅是产品、创新出海,亦已经上升到标准出海的新高度:国际标准化组织近日正式发布《道路车辆前照明光束定位测量程序》,该标准是由我国牵头修订的首个系统覆盖智能车灯光束定位测量程序的国际标准。

“光学技术产业化之颠”。这就是未来的车载视像光学图景。从LCOS的三十年沉浮就可以看到车载光学市场的爆发的威能。而2025年作为全球智能投影品类创生者、家投第一品牌,极米在车载市场的全面突破,更代表了行业企业对时代机遇的把控与共识。

当然,大屏君认为车载这条赛道上,没有所谓的弯道超车,更不会有投机的机会:只有对光学本质的无限追求。极米科技恰是靠那些在实验室里反复打磨镜片曲率的深夜,那些为了一个镀膜方案争得面红耳赤的会议,最终都化作了智能汽车驶向未来的底气。

全球智车崛起,新能源上位,中国车企正在加速远航。同时,这恰也是中国视像光学人站在浪潮之巅时,最值得骄傲的时刻,更是体现行业领军企业浪漫与担当机遇。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫