2021年全球显示器面板市场八大发展趋势:势能下的升级与分化

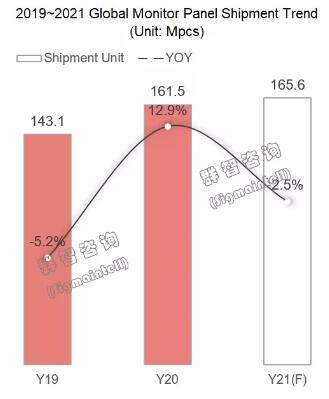

根据群智咨询(Sigmaintell)统计数据,2020年全球显示器面板出货量达到1.62亿片,同比增长12.9%。在互联网+疫情时代,随着数字化快速渗透入人们生活、学习和工作的各个场景,PC需求成为了一种新刚性需求。这一变化将成为2021年全球显示器市场发展的新势能,在这一势能的作用下,面板市场的升级与分化也将同时展现。基于此,群智咨询(Sigmaintell)IT研究团队对2021年全球显示器面板市场发展趋势分析如下:

势能篇

趋势一:用户习惯之变构筑显示器面板需求势能

根据群智咨询(Sigmaintell)针对PC用户人群的消费者研究,疫情后,中国数码用户的用机习惯正在改变,与显示器使用习惯有关的变化主要体现在显示器与笔记本电脑的多屏互动需求的增长。疫情前,受访消费者的显示器与笔记本直连互动比重在20%以内,疫情后上升到31%。而在海外市场,越来越多的受访人群表示,他们在居家学习、办公中,越来越多的采用显示器作为副屏与Chromebook或笔记本电脑直连,来提高使用体验或缓解使用疲劳感。此一比重的提高表明,前文所述的消费基础结构或者说消费习惯的改变正在扩大显示器的使用场景并构成了需求增长的势能。

趋势二:需求势能支撑规模持续增长,但增速明显回落

在过去一年多的防疫常态化状态中,人们工作、学习与生活之中快速建构起显示器新的用机模式,人机关系的粘性与人机互动的场景、频度、效度以精细化程度都被改变,这种消费基础结构的变化,将呈现不可逆的趋势。基于此,群智咨询(Sigmaintell)进一步预测,2021年全球显示器面板出货量将可达到1.66亿片,同比小幅增长2.5%。

然而从市场发展节奏来看,市场季节指数仍将受到疫情发展态势的干扰,较正常年份有所偏离。由于海外疫情持续,加之2020年底渠道和品牌回补库存需求高涨,预计2021年上半年整体出货规模将保持同比高增长态势;下半年随着用机刚性需求逐步进入饱和期,叠加疫情缓解因素影响,整体需求将走向稳中回落。

竞争篇

趋势三:面板厂商策略分化,竞争版图将发生巨变

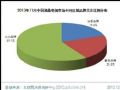

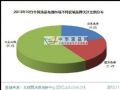

与其他应用市场相比,显示器面板市场同样面临需求高涨和供应紧张,然而特别之处在于竞争格局之巨变,即,三星显示(SDC)的彻底退出。根据群智咨询(Sigmaintell)的统计数据,2020年三星显示在全球显示器市场的市场份额为12%,出货量接近2000万片,更为重要的是其在电竞和曲面市场分别拥有38%和61%的市场份额,市场地位举足轻重。随着三星显示于2021年一季度开始正式停止对外供应。对于绝大多数主力品牌而言,供应面的萎缩将十分显著。与此同时,其他面板厂商也纷纷制定符合自身战略和定位的策略。

在京东方(BOE)方面,作为显示器面板领域的龙头厂商,在并购中电熊猫(CEC Panda)以后,其市场地位将获得明显提升,预计2021年其合并后的市场份额合计将可达到33%,较2020年提升7个百分点。然而对于京东方而言,市场份额的提升只是其竞争策略的一个面向。群智咨询(Sigmaintell)预计,在三星显示的退出过程中,迅速占据更多电竞、高分辨率等增值细分市场的份额,并扩大IPS在中高端市场竞争优势也是其2021年的扩张路线之一。

友达(AUO)方面,作为全球显示器面板领域唯一的拥有TN、IPS、VA,平面和曲面完整产品线的主力供应商,友达与商用和消费市场的主力品牌均有较强合作,同时在电竞、曲面等细分市场同样扮演着举足轻重的领导性作用。在三星显示的退出中,友达将是直接受益厂商。因此,友达也积极提升显示器产能。预计2021年友达在总体显示器面板市场将可取得17%的市场份额,较2020年提升1个百分点。

LG显示(LGD)方面,虽然关停了韩国8.5代LCD TV产能,但其LCD Monitor产能将保持稳中扩张的战略,显示出其也积极寻求替代性的市场机会。LG显示在显示器市场主要聚焦在IPS技术的中高端产品线,其合作客户也以头部品牌为主。通过强化供应和成本竞争力来提升市场份额是LG显示在大尺寸LCD领域的双轨战略之一。预计2021年其市场份额可维持在22%左右。

群创(Innolux)方面,虽然群创积极通过产线改造扩大IPS产能,但在高涨的IT需求下,如何平衡取舍各应用的产能分配成为难题。预计2021年群创的显示器供应优先级将有所下降,使得其在总体市场份额呈现小幅下滑。

2021年备受整机厂商期待的当属TCL华星(CSOT)和惠科(HKC)。在高涨的需求和汹涌的替代机会面前,二者均制定了积极的扩张计划,但如何调动资源落地实现是关键。群智咨询(Sigmaintell)预测,2021年TCL华星和惠科将可获得约15%的市场份额。

趋势四:显示器面板供应将由驱动IC供应决定

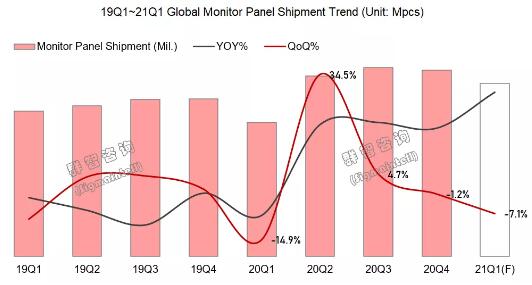

根据群智咨询(Sigmaintell)在2020年四季度的预测,供应影响的加剧将左右需求的发展,这一预测在显示器面板市场尤为明显。由于驱动IC的供应不足叠加三星SDC退出供应的影响,群智咨询(Sigmaintell)预计,2021年一季度全球显示器面板供应规模将环比下滑7.1%,来到4060万片;但由于去年同期供应链受疫情冲击影响,基数低,同比仍大幅增长。

当前8英寸晶圆需求激增和产能扩充之间的矛盾十分突出,12英寸晶圆厂商对显示驱动IC的策略也面临不确定性,2021年全球显示用驱动IC供应仍备受挑战。受到驱动IC供应链情况不同,各厂商各应用市场的影响程度不一,然而驱动IC的影响正在实实在在的抑制面板供应,并进一步加剧面板供需紧张局面。(详见驱动IC专题报告《专题分析:全球显示面板用驱动IC(Driver IC)市场和技术趋势研究报告》)

趋势五:显示器面板供需紧张持续到2021年二季度

根据群智咨询(Sigmaintell)供需模型的测算,受到上述供应和需求等多方面的影响,2021年一季度全球显示器面板供需比为1.5%(供需平衡值5%),呈现明显的供不应求。预计二季度驱动IC供应将无法得到明显缓解,即使需求有所放缓,供应紧张局面仍将持续一段时间。

结构篇

趋势六:尺寸结构加速升级,平均尺寸将创新高

显示器市场分为消费市场和商用市场。在新刚性需求和用户消费习惯改变的影响下,商用市场需求低迷,消费市场已经成为拉动需求增长的动力。消费市场增长的直接影响除了拉动规模增长以外,就是对尺寸结构升级的推动。

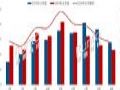

在2020年的产品结构中,作为消费市场入门级的23.8英寸成为最大的赢家,出货规模突破5000万片,同比增长了45%;在消费特别是电竞市场需求的拉动下,27英寸作为电竞市场的主力尺寸同比增长65%,并超越21.5英寸,成为继23.8英寸之后的显示器面板市场第二大单一尺寸;而网咖、影音娱乐市场的主力31.5~34英寸,也取得了44%的增长。相较于此,23.8英寸以下的小尺寸出货规模则同比下滑了19%,市场规模跌至6000万片以内。

上述尺寸结构的升级显著的拉动了显示器面板市场的平均尺寸增长,进而对面板产能形成明显的消耗,这也是多年来,显示器面板市场不可多见的局面。2020年,全球显示器面板市场平均尺寸同比增长了0.7英寸,叠加规模增长,显示器面板的出货面积增长多消耗了约55K/M的G8.5代产能,我们预计此一趋势将持续至2021年。 趋势七:IPS积极推进,TN顺势下滑,VA曲面面临增长挑战

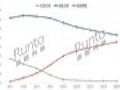

多年来,IPS一直在商用市场和TN分庭抗礼,IPS渗透率仅保持缓慢增长,然而这一趋势在2021年将得到加速发展。在商用市场中IPS将加速对TN的替代。

在消费市场,VA阵营在曲面和电竞市场先发制人,积极推广,吸引了消费市场主力品牌的重视和资源投入,也培育了大众消费人群的认知度。随着近年来消费市场的持续性增长,越来越多的品牌都更为重视消费类产品线,这势必面临资源的选择,是VA曲面还是IPS?

随着VA技术的领导性厂商SDC策略性退出,下游品牌客户的策略逐步摇摆甚至改变,更多的品牌客户希望通过扩大IPS产品线来规避风险。而此时,IPS厂商借由快速液晶、Nano IPS等创新性产品提升了关键技术指标,并积极扩大供应,从2020年下半年市场表现来看,取得了积极的进展。

在IC供应的影响下,预计2021年VA曲面的压力还将持续。提升曲面VA的产品性能,扩大产能以补充甚至扩大供应,都是VA曲面阵营面临的现实挑战。

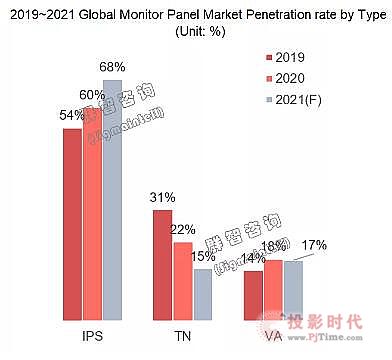

根据群智咨询(Sigmaintell)数据,2020年全球IPS显示器面板出货量突破9500万片,市场渗透率超过60%,预计2021年出货量将提升至1亿片以上;TN的市场渗透率则将大幅下滑并首次跌至15%以内。而VA的渗透率在经历2020年大幅提升后,预计2021年市场渗透率稳定在17%左右。

趋势八:高解析度和高刷新率并线升级

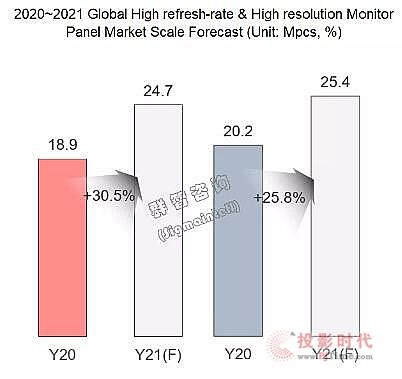

与尺寸结构相关联的是高解析度(QHD+)和高刷新率(100Hz+)。过去三年来,受到电竞市场持续增长的推动,高刷新率已逐步深入人心。群智咨询(Sigmaintell)认为,未来高刷新率显示器将不再局限于电竞显示器品类,而是做为高性能显示器被拓展到日常办公、专业办公等应用场景,显示器市场将呈现出高刷新率和高解析度共同成长的趋势。我们预测,2021年全球高刷新率显示器面板的市场规模将可达到2470万片,同比增长30.5%;高解析度显示器面板的市场规模则可达2540万片,同比增长25.8%。

多元面板创新研发,HKC惠科金属氧化物技术再获创新性突破作者:pjtime资讯组 24-12-24

多元面板创新研发,HKC惠科金属氧化物技术再获创新性突破作者:pjtime资讯组 24-12-24 好屏诞生记|一块好屏背后的真英雄作者:pjtime资讯组 24-12-21

好屏诞生记|一块好屏背后的真英雄作者:pjtime资讯组 24-12-21 TIC2024丨 屏实力闪耀 TCL华星以技术之美创享未来作者:佚名 24-12-12

TIC2024丨 屏实力闪耀 TCL华星以技术之美创享未来作者:佚名 24-12-12 季报 | Q3全球大尺寸交互平板显示面板出货量下滑23%,平均尺寸升至77.6寸作者:佚名 24-12-09

季报 | Q3全球大尺寸交互平板显示面板出货量下滑23%,平均尺寸升至77.6寸作者:佚名 24-12-09 IT扬帆启新航 天马跃步谱华章 | 天马G8.6 MNT首批模组量产成功出货作者:pjtime资讯组 24-12-03

IT扬帆启新航 天马跃步谱华章 | 天马G8.6 MNT首批模组量产成功出货作者:pjtime资讯组 24-12-03 中国智能平板市场的产品特点和趋势分析作者:佚名 23-09-08

中国智能平板市场的产品特点和趋势分析作者:佚名 23-09-08 传统大尺寸教育交互平板的产品痛点和未来市场分析作者:佚名 21-11-03

传统大尺寸教育交互平板的产品痛点和未来市场分析作者:佚名 21-11-03 2013年11月中国液晶电视市场分析作者:佚名 13-12-11

2013年11月中国液晶电视市场分析作者:佚名 13-12-11 2013年10月中国液晶电视市场分析作者:佚名 13-11-14

2013年10月中国液晶电视市场分析作者:佚名 13-11-14