季报 | Q3全球大尺寸交互平板显示面板出货量下滑23%,平均尺寸升至77.6寸

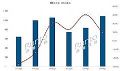

根据洛图科技(RUNTO)最新发布的《全球商用显示面板市场分析季度报告(Global PID Panel Market Analysis Quarterly Report)》数据显示,2024年第三季度,全球大尺寸交互平板(Interactive Board,IB)显示面板的出货量为81.5万片,同比下降22.9%;出货面积为137.5万平方米,同比下降16.6%。

前三季度来看,整体出货量为274.0万片,同比微增1.7%;出货面积为443.9万平方米,同比增长5.2%。

2024年前三季度 全球大尺寸交互平板显示面板分月度出货趋势

今年前两个季度的出货量均保持了增长,其中,第一季度受物流和面板价格波动因素影响,企业为规避成本风险提前备货;第二季度则迎来了全球需求旺季。进入下半年后,因为上半年以及第三季度的整机出货量未达预期,根据洛图科技(RUNTO)数据显示,上半年和第三季度,全球大尺寸交互平板整机品牌的出货量分别下降了3.6%和14.3%,企业为维持合理的库存水位,开始减少采购量。

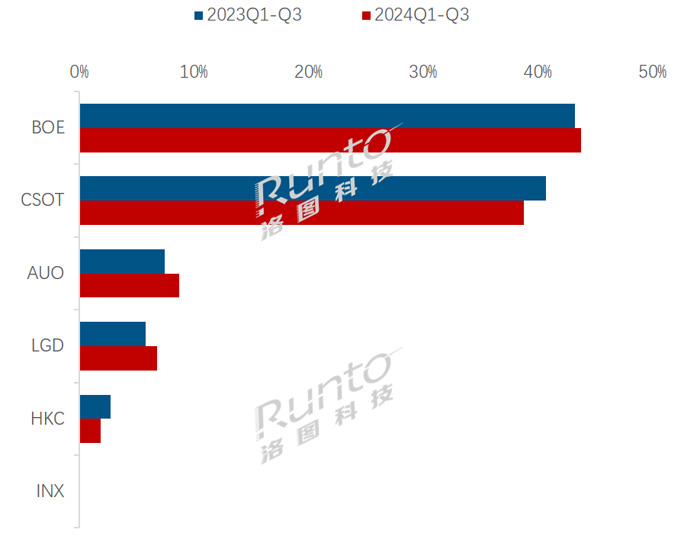

厂商格局:大陆系市占率高达84%;BOE占据第一,CSOT尺寸增长最快

根据洛图科技(RUNTO)数据显示,2024年前三季度累计,大陆系面板厂合计出货量的市占率为84.4%。

其中,BOE(京东方)的出货量市占率为43.7%,同比微涨0.5个百分点。核心产品为75和65寸,内部占比分别为36.8%,31.5%。86寸的出货量增速最快,前三季度的累计出货量同比涨幅接近35%,其中第三季度的出货量内部占比已经逼近75寸,上升至第二主供尺寸,当季占比达到32.9%。

CSOT(华星光电)的出货量市占率为38.8%。86寸在第三季度成长为其第一大尺寸,内部占比达到48.0%。此外,叠加92寸、98寸和115寸产品的全面上升,使CSOT第三季度的出货平均尺寸提升到了78.9寸,成为平均尺寸增长最快的面板厂,前三季度累计平均尺寸达到76.6寸。

2024年前三季度 全球大尺寸交互平板显示面板市场分面板厂出货量份额及变化

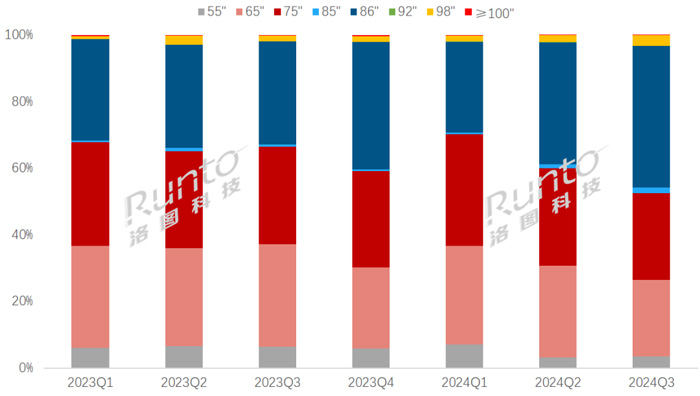

产品结构:Q3平均尺寸达77.6寸;86寸和98寸出货持续提升

根据洛图科技(RUNTO)数据显示,2024年前三季度,全球大尺寸交互平板显示面板的平均尺寸为76.0寸,同比增长1.4寸。其中,第三季度达到77.6寸,环比增长1.3寸,同比增长3.1寸。

随着终端市场对大尺寸显示产品的需求不断增加,86寸和98寸出货量提升明显。2024年以来,86寸已连续两个季度是市场第一大尺寸,前三季度的累计出货量增长16.9%,市场份额上涨4.6个百分点,达到35.5%。86寸面板主要应用在教育市场,占据了该场景下70%以上的份额。

98寸产品在商用和教育终端的出货量均有增长,在大型会议室、培训室、展览展示等商用方面尤其明显。此外,98寸面板在供应链中的切割效率和产能增加也推动了市场规模增长,CSOT在今年前三季度的出货量较2023年同期相比增长了1.5倍,助力整体市场中的98寸出货量在前三季度的同比涨幅接近30%,第三季度更是高达48%。

2023-2024Q3 全球大尺寸交互平板显示面板市场分尺寸出货量份额

总结来看,与电视面板不同,大尺寸交互平板显示面板的出货规模几乎完全取决于整机终端的市场发展,供需两端的销售和采购策略在其中的作用很小。

洛图科技(RUNTO)在之前发布的《第三季度全球交互平板市场总结报告》中分析到,随着教育应用市场回落,整体交互平板产品的行情正回归理性。特别在中国,教育信息化1.0时代全面进入尾声,国内对教育黑板的装机率接近饱和,新增需求锐减,直接影响了整体市场的表现。中国教育市场未来还会继续稳定的“下滑”,直到一个稳定的“换机”数量出现后,趋势才能维稳。

商用交互平板在海外的基数长期在低位。在成熟的经济体如中国,市场开始出现回暖迹象,但似乎已经错过了最佳的发展时间窗口。会议用交互平板已经进入了体验决策时代,产品需求开始分化细化,专业的会议大屏或者会议工具(甚至本身不自带屏),和会议电视等入门级会议显示产品正在分散用于不同的企业群体和会议环境。

全年来看,洛图科技(RUNTO)结合上半年17.5%的出货量增幅,以及仅剩最后一个月的Q4出货进程,判断今年大尺寸交互平板显示面板的出货量将与2023年大致持平,约在346万片。

多元面板创新研发,HKC惠科金属氧化物技术再获创新性突破作者:pjtime资讯组 24-12-24

多元面板创新研发,HKC惠科金属氧化物技术再获创新性突破作者:pjtime资讯组 24-12-24 好屏诞生记|一块好屏背后的真英雄作者:pjtime资讯组 24-12-21

好屏诞生记|一块好屏背后的真英雄作者:pjtime资讯组 24-12-21 TIC2024丨 屏实力闪耀 TCL华星以技术之美创享未来作者:佚名 24-12-12

TIC2024丨 屏实力闪耀 TCL华星以技术之美创享未来作者:佚名 24-12-12 IT扬帆启新航 天马跃步谱华章 | 天马G8.6 MNT首批模组量产成功出货作者:pjtime资讯组 24-12-03

IT扬帆启新航 天马跃步谱华章 | 天马G8.6 MNT首批模组量产成功出货作者:pjtime资讯组 24-12-03 重大资产重组!英唐智控拟收购显示驱动IC厂商爱协生作者:佚名 24-11-15

重大资产重组!英唐智控拟收购显示驱动IC厂商爱协生作者:佚名 24-11-15 2025年中小尺寸OLED出货量首次达到10亿台作者:佚名 24-12-10

2025年中小尺寸OLED出货量首次达到10亿台作者:佚名 24-12-10 TCL电子24Q3电视全球出货量同比增长20%作者:佚名 24-10-23

TCL电子24Q3电视全球出货量同比增长20%作者:佚名 24-10-23 2024年全球投影出货量预计将逼近2000万台,成为百亿美元大市场作者:佚名 24-10-20

2024年全球投影出货量预计将逼近2000万台,成为百亿美元大市场作者:佚名 24-10-20 Q3中国电视市场:出货量下跌6.6%作者:佚名 24-10-15

Q3中国电视市场:出货量下跌6.6%作者:佚名 24-10-15 雷曼光电这一专利可提供虚拟像素复用作者:pjtime资讯组 24-08-02

雷曼光电这一专利可提供虚拟像素复用作者:pjtime资讯组 24-08-02 半年报 | 2024上半年全球大尺寸交互平板显示面板出货量上涨17.5%;大陆厂商占比85%作者:pjtime资讯组 24-07-29

半年报 | 2024上半年全球大尺寸交互平板显示面板出货量上涨17.5%;大陆厂商占比85%作者:pjtime资讯组 24-07-29