商用交互平板的绝对增量:历史性的大机遇

“如果2021年交互平板产品,在商用会议市场突破50万台,那么可能意味着新增会议室大屏需求一半以上采用了交互平板,而不是传统的投影显示系统”,行业人生指出,2021年可能是会议显示行业关键的转折点。商教市场双轮驱动下,交互平板产业将进入又一个黄金发展期。

平板上,投影下,疫情加速行业变化

据洛图科技(RUNTO)调研数据显示,2020年中国大陆商用交互平板市场出货量达43.2万台,同比增长56.5%――这主要得益于疫情导致的“远程办公”的崛起。特别是跨地区和跨国别人口流动的限制,导致商务会议大量转为“云上举行”。这样的背景下,会议交互显示设备需求大增。

相对于投影显示而言,液晶显示的亮度更高,更为适合“摄像机”下的工作条件。因此,绝大多数远程会议室更愿意选择明亮的显示设备。液晶显示和液晶交互平板,会议室占比大幅提升。行业分析认为,这是一场“液晶的亮度优势”战胜了“投影的大屏优势”的关键需求变化。

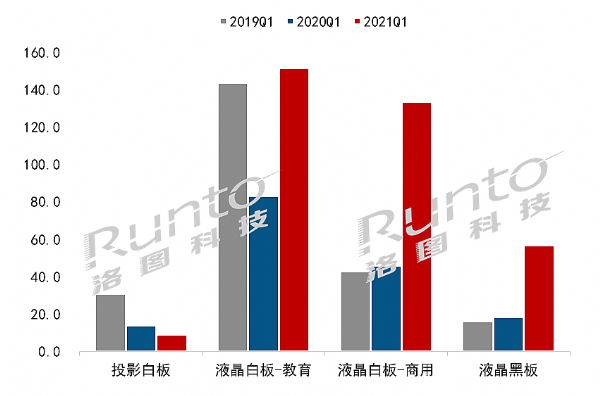

2021年第一季度中国液晶交互平板市场出货34.2万台。考虑到2020年第一季度国内疫情管控严重,基数较低,同比增幅变化没有实际意义。但是,其中教育交互平板出货21.7万台(含投影白板和液晶黑板)、商用出货13.4万台(同比增长192%、商用交互平板中投影白板量可以忽略),占比首次突破三分之一,并基本达到2019年全年出货量的一半。这些历史比较预示着,2021年全年商用平板出货必然再创高峰。

对于2021年全年商业交互平板市场成绩,目前比较激进的预测认为,出货预计达80万台,同比增长超80%;比较理性的预测认为,保持30%以上增长态势,出货量将达56万台。――无论哪个数据,都是历史新高:更为重要的是,无论哪个数据,2021年商用交互平板的绝对增量都会保持较高位置,至少与2020年绝对增量相差不大。

同时这个预测成绩,也将让商用交互平板2022-2021年两年时间实现“规模翻番”。在整个商业会议显示市场中的地位,从补充变成主体。如果说2020年投影商用市场还能靠“惯性”保持第一大技术选择门类;那么2021年就将是液晶上、投影下的关键转折。

复制教育市场的成功经验,交互平板迈向新格局

2021年第一季度,教育市场中投影白板,在交互显示中的占比只有5%左右。这一占比再创新低。尤其是占比首次达到四分之一的6万台液晶黑板,正在进一步改变“液晶”显示产品在教育行业的地位。

投影够大、液晶更亮”这种技术差异,曾经是投影在教育市场交互显示继续占有一席之地的最大武器。但是,液晶黑板技术,采用多个电容触控液晶屏,横向拼接,构成与传统黑板“几何”结构完全一致的应用产品,更为符合市场需求。

特别是随着两年来大尺寸液晶显示产品价格的大幅下降,行业市场对液晶黑板的成本承受能力大幅加强。2021年第一季度,公立教育市场对投影白板等需求下降过半;同时液晶黑板需求大幅增长,市场规模翻番。行业比较理想的预计,2021年液晶黑板在教育交互市场占比渴望达到三分之一的比例。2021年将是液晶黑板成长量最大的一年。

类似的市场变化也发生在商用交互平板市场:1.大尺寸液晶显示和电容触控价格下降、2.电容触控更好的灵敏性、书写性与教育、商用都更匹配、3.采用两个或者更多单元横向拼接解决液晶显示“不够大”的问题――这三点,对于教育和商用市场而言没有本质区别。

特别是“更大这个问题上,横向拼接的大尺寸液晶,有特别意义”。从会议室、教室的大屏需求看,不是简单的“长宽都等比增加”的大屏需求,而是一个“狭长的黑板形状”的大屏。大多数投影机白板所谓的屏幕更大,是4:3或者16:9画面下的100/120英寸――这种“更大”,需要应用空间、室内空间的净高度更大,而不是完全增加显示画面的横向承载内容能力。因此,行业也有推出镜头变形的超宽投影白板产品。但是,这种产品牺牲了像素形状,并整屏分辨率不占优势。

当然,最终导致液晶比投影更受欢迎的原因,还是在“电容触控高度成熟下的价格可及性和书写友好性上”,以及使用超短焦投影的高成本因素、大尺寸液晶的价格下降、投影画面抗光能力弱,亮度不及液晶等技术性的比较差异点上。

尤其是最后一点,液晶的明亮度优势,在交互会议、远程会议中的价值格外突出。在摄像机下,液晶显示和投影显示的效果差异,成为液晶交互产品突破价格劣势,成功在交互会议场景中大幅度晋级的最大技术支撑。――这是商用会议应用,交互平板与投影的区别中,与教育市场的主要不同之处。

市场新格局日益形成,品牌商“异动”

当商用会议市场成为一个真正规模市场的时候(2021年恰是这种变化的转折点),也意味着这个行业的参与力量正在发生前所未有的变化。

教育显示和交互产品市场最大的特点是“渠道集中、品牌集中”:教育市场以公立学校采购为主体、以对公招标传统渠道为核心一线供应者。这是一个相对更为封闭、市场结构更为透明、运行规则非常单一的市场。也是一个“新手不容易”进去的市场,是优势品牌能够更容易的实现“大幅市场占比、准垄断市场结构”的应用场景。

但是,一旦商用市场成为“另一个规模化的消费场景”,交互平板的品牌结构、渠道结构必然大幅调整:商用企业采购不会是教育那种几十、几百、甚至上千台规模的大型招标,而多数都具有“零售”性质――即便大型企业集团的需求,也很难与教育行业一个县级采购的规模PK。“更零散”就是商用场景的最大不同。

因此,2020年商用交互平板ICT类企业市场地位大幅增长,出货量由2019年的不到千台增长至3万台以上,市占率为9.4%。预计2021年,这类企业的市场占比还会进一步提升。AOC、联想等行业企业,有望成为交互显示行业的“新型领导者”。未来在商用市场的驱动下,交互平板将从专业教育显示、商显企业,家电、彩电企业两强阵营,变成专业商显、彩电和ICT厂商三元格局。

行业预计,2021年ICT类企业在商用交互平板市场占比会进一步提升、依然会是商显领域“成长速度”最快的细分供给板块。而借助于商用场景的成长,这些品牌也会在适当的时候进入教育市场:这将为未来3年交互平板产业的品牌竞争注入崭新的变数和活力。

商用崛起是交互平板市场的一个机遇,也是一个挑战:这不仅意味着从教育主导到商教同辉,市场规模可能翻番;同时也意味着品牌供给格局的新局面;更是有液晶黑板等更大显示面积的拼接应用下,未来按显示面积算的市场规模大幅增长,翻番的光明前景。或者说液晶交互显示已经来到“最强历史风口”,厂商们今天不“乘风破浪”更待何时?

AOC旗舰版T34PK系列会议平板斩获2024“ZOL年度推荐产品”奖项作者:佚名 24-12-29

AOC旗舰版T34PK系列会议平板斩获2024“ZOL年度推荐产品”奖项作者:佚名 24-12-29 年货狂欢来来来来了!AOC会议电视、会议平板晒单送600元E卡!作者:佚名 24-12-29

年货狂欢来来来来了!AOC会议电视、会议平板晒单送600元E卡!作者:佚名 24-12-29 PRIMA厦华引领商用显示新标准,共绘行业高质量发展蓝图作者:佚名 24-12-26

PRIMA厦华引领商用显示新标准,共绘行业高质量发展蓝图作者:佚名 24-12-26 MAXHUB 获评人民网 “人民匠心产品奖”作者:pjtime资讯组 24-12-26

MAXHUB 获评人民网 “人民匠心产品奖”作者:pjtime资讯组 24-12-26 2024世界显示产业创新发展大会“商业显示创新发展交流对接会”在成都召开作者:pjtime资讯组 24-12-21

2024世界显示产业创新发展大会“商业显示创新发展交流对接会”在成都召开作者:pjtime资讯组 24-12-21 索尼商显,从洞察到解决方案作者:佚名 24-12-20

索尼商显,从洞察到解决方案作者:佚名 24-12-20 Q3全球交互平板出货量为85.2万台 下降14%作者:佚名 24-11-27

Q3全球交互平板出货量为85.2万台 下降14%作者:佚名 24-11-27 2024年上半年全球大尺寸交互平板出货量为104.7万台作者:pjtime资讯组 24-08-12

2024年上半年全球大尺寸交互平板出货量为104.7万台作者:pjtime资讯组 24-08-12 想要更沉浸的远程会议体验?来试试 TCL NXTHUB V60Pro的音视频超能力作者:佚名 23-06-02

想要更沉浸的远程会议体验?来试试 TCL NXTHUB V60Pro的音视频超能力作者:佚名 23-06-02 巨洋SMART FISH升降折叠一体机,后疫情时代远程会议利器作者:佚名 23-03-28

巨洋SMART FISH升降折叠一体机,后疫情时代远程会议利器作者:佚名 23-03-28 2023年交互显示大屏“期待复苏”作者:那山那水 23-02-07

2023年交互显示大屏“期待复苏”作者:那山那水 23-02-07 梯次消费结构加速形成:商显会议市场新变革作者:那山那水 22-11-18

梯次消费结构加速形成:商显会议市场新变革作者:那山那水 22-11-18