聚灿光电发布2021年度业绩报告,营收 20.09 亿元

2021年1月29日,聚灿光电发布2021年度业绩报告,报告期内公司实现营业收入 20.09 亿元,同比增长 42.83%,实现营业利润 1.92 亿元,同比增长 1,148.32%,归属于上市公司股东的净利润 1.77 亿元,同比增长 728.43%。以下是年度报告摘要:

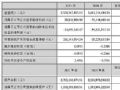

近三年主要会计数据和财务指标

|

|

2021年末

|

2020年末 |

本年末比上年末增减

|

2019年末

|

|

总资产 |

3,007,842,513.95 |

2,655,394,493.31 |

13.27% |

2,692,690,605.05

|

|

归属于上市公司股东的净资产 |

1,652,060,002.36 |

765,536,803.26 |

115.80% |

730,006,011.36

|

|

|

2021年

|

2020年

|

本年比上年增减

|

2019年

|

|

营业收入 |

2,009,197,450.44 |

1,406,674,200.72 |

42.83% |

1,143,205,479.89

|

|

归属于上市公司股东的净利润 |

177,076,598.51 |

21,374,855.80 |

728.43% |

8,144,337.90

|

|

归属于上市公司股东的扣除非经常性损益的净利润 |

41,356,911.09 |

-64,982,667.34 |

163.64% |

-59,836,160.23

|

|

经营活动产生的现金流量净额 |

465,398,314.38 |

232,760,752.03 |

99.95% |

387,794,663.00

|

|

基本每股收益(元/股) |

0.34 |

0.08 |

0.26 |

0.03

|

|

稀释每股收益(元/股) |

0.34 |

0.08 |

0.26 |

0.03

|

|

加权平均净资产收益率 |

14.02% |

2.85% |

11.17% |

1.13% |

分季度主要会计数据

|

|

第一季度

|

第二季度

|

第三季度

|

第四季度

|

|

营业收入 |

449,041,952.35 |

512,087,449.04 |

518,264,513.68 |

529,803,535.37

|

|

归属于上市公司股东的净利润 |

15,411,349.74 |

54,697,225.03 |

63,180,057.90 |

43,787,965.84

|

|

归属于上市公司股东的扣除非经常性损益的净利润 |

-10,056,857.82 |

17,971,826.74 |

33,696,335.62 |

-254,393.45

|

|

经营活动产生的现金流量净额 |

253,484,455.96 |

69,376,557.83 |

93,070,915.09 |

49,466,385.50 |

主营业务经营

聚灿光电表示,公司的主营业务为化合物光电半导体材料的研发、生产和销售,主要产品为GaN基高亮度LED外延片、芯片。公司主营业务产品关键指标,描述如下:

(1)LED外延片业务

|

序号

|

MOCVD(金属有机化合物化学气相沉淀设备)

|

数量(台/套)

|

外延片综合良率 |

相关技术指标 (12 mil x 29 mil 150mA驱动为例) | ||

|

波长 |

亮度 |

电压 | ||||

|

1

|

MOCVD设备 |

91

|

99.13%以上 |

440-470 nm |

200-240 mW |

3.00-3.30V |

注:①截至报告期末,公司拥有量产MOCVD共90台/套。

②报告期内,公司MOCVD设备产出的外延片规格全部为4英寸,为便于比较,本文已全部折为2英寸(折算率为1:4)。

(2)LED芯片业务

公司生产的LED芯片按终端应用,主要面向照明、背光市场。

|

序号 |

结构类型 |

发光颜色 |

波长 |

综合良率 |

主要应用领域 |

|

1 |

正装 |

蓝光 |

440-470

|

96%以上 |

通用照明,背光领域,景观照明,显示领域 |

|

2 |

正装 |

绿光 |

510-540 |

景观照明,显示领域 | |

|

3 |

倒装 |

蓝光 |

440-470 |

91%以上 |

通用照明,景观照明,特种照明 |

|

4 |

高压 |

蓝光 |

440-470 |

92%以上 |

通用照明,景观照明 |

注:上述指标中,提高芯片亮度和降低芯片电压,都是提高光效的有效方法,芯片光效越高,产品的竞争力也随之提高,从而更有助于产品进入高阶应用市场。

(3)报告期内,公司主营产品产能利用率维持较高水平,主营产品产能、产量、产能利用率、在建产能情况如下:

|

产品名称

|

产能(片/年)

|

产量(片/年)

|

产能利用率

|

在建产能(片/年)

|

|

LED芯片

|

19,190,000

|

18,943,866 |

98.72%

|

7,100,000 |

(4)报告期内,主营产品营业收入、成本、毛利率情况如下:

|

产品类别 |

2021年度 |

2020年年度

|

同比变动分析

| ||||

|

收入(元)

|

成本(元)

|

毛利率

|

收入(元)

|

成本(元)

|

毛利率

| ||

|

LED芯片及外延片 |

1,209,026,702.89 |

878,691,742.88 |

27.32% |

868,053,333.62 |

689,837,359.28 |

20.53%

|

产品价格提升,带来毛利率大幅提升。 |

|

其他 |

800,170,747.55 |

791,243,805.24 |

1.12% |

538,620,867.10 |

527,833,204.63 |

2.00% |

|

|

合计 |

2,009,197,450.44 |

1,669,935,548.12 |

16.89% |

1,406,674,200.72 |

1,217,670,563.91 |

13.44% |

|

同行业公司基本情况

目前在市场定位、产能规模、盈利能力等经营指标上,同期具有可比性的国内同业上市公司基本情况,简介如下:

|

序号

|

公司 |

主营业务

|

最新一期经审计经营业绩 |

|

1

|

三安光电 (600703)

|

公司主要从事化合物半导体材料与器件的研发与应用, 以砷化物、氮化物、磷化物及碳化硅等化合物半导体新材料所涉及的外延片、芯片为核心主业。

|

据2020年年度报告显示,2020年实现营业收入845,388.28万元,归属于上市公司股东的净利润为101,628.00万元。 |

|

2

|

华灿光电 (300323)

|

公司主要业务为LED芯片、LED 外延片、蓝宝石衬底及第三代半导体化合物氮化镓基电力电子器件的研发、生产和销售

|

据2020年度报告显示,2020年实现营业收入264,413.30万元,归属于上市公司股东净利润为1,823.97万元。 |

|

3

|

乾照光电 (300102)

|

公司主要从事半导体光电产品的研发、生产和销售业务,主要产品为LED外延片和芯片及砷化镓太阳电池外延片及芯片。

|

据2020年度报告显示,2020年实现营业收入131,571.98万元,归属于上市公司股东净利润为-24,690.53万元。 |

公司所处的行业地位

公司作为专业从事GaN基高亮度LED外延片、芯片研发、生产、销售为一体的高科技技术企业,凭借宿迁生产基地大规模投资建设,产能规模释放效应明显,已成为国内领先的LED芯片企业。依靠先进的行业技术、稳定的产品质量、完善的售后支持,公司产品获得了首尔半导体、泰谷光电、鸿利智汇、木林森等境内外知名LED封装、应用厂商的密切合作与高度认可,并成为其重要的GaN基高亮度芯片供应商,在行业内树立了较高的知名度和美誉度。近5年来(2017-2021年),公司在业内逐渐形成具有核心竞争优势、差异化领先地位,描述如下:

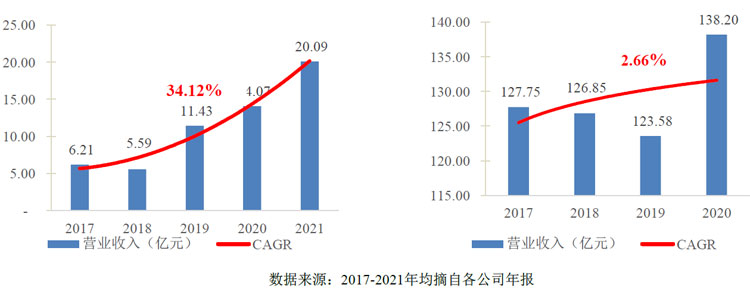

营业收入年复合增长率(CAGR)远高于所处行业均值。2017-2021年公司营业收入分别为6.21亿元、5.59亿元、11.43亿元、14.07亿元、20.09亿元,年复合增长率高达34.12%。而据公开数据显示,2017-2020年所处行业上市公司(三安光电、华灿光电、乾照光电及聚灿光电,下同)营业收入规模合计分别为127.75亿元、126.85亿元、123.58亿元、138.20亿元,年复合增长率仅为2.66%。因此,在此轮行业周期内,公司营业收入规模年复合增长率显著高于所处行业均值。

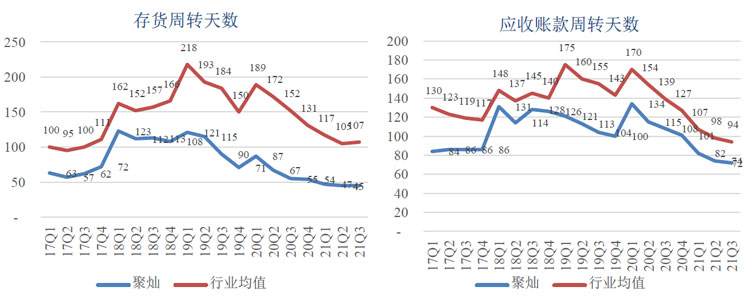

精细化运营指标远超所处行业均值。公司自成立以来,始终坚持 “管理赋能运营”,侧重于标准化、流程化、精细化, 以进一步提高运营效率。根据申万行业分类标准(申万LED指数)研究样本,2017年第一季度至2021年第三季度的存货周转天数、应收账款周转天数如下图,从图表可以看出,公司指标变动趋势与行业保持一致,但绝对指标远优于所处行业均值。

产能利用率、产销率稳居行业高位。2017-2021年公司产能利用率分别为97.57%、95.16%、97.02%、97.50%、98.72%, 公司一直处于满负荷运转状态;产销率分别为95.20%、87.43%、102.49%、102.36%、99.15%,公司一直处于满产满销状态(2018年属于宿迁生产基地建设期)。综上所述,公司上述生产关键指标常年稳居行业高位,产销两旺的新一轮扩产将进一步提升公司所处行业地位。

业绩驱动因素

报告期内,面对疫情考验下复杂严峻的宏观外部环境及行业竞争,公司保持战略定力、准确判断形势、精心谋划部署、果断采取行动,一手抓疫情防控,一手抓满产满销,全体员工凝心聚力、不畏艰难、改革创新、开拓进取,确保“调结构、提性能、降成本、创效益”,全年各项经营任务圆满完成。

2021年度,公司实现营业收入20.09亿元,同比增长42.83%,实现营业利润1.92亿元,同比增长1,148.32%,归属于上市公司股东的净利润1.77亿元,同比增长728.43%。核心经营指标均呈现大幅增长,主要原因在于:

(1)产能扩张增销量

公司产品以背光、高光效、倒装等为代表,拥有较高的附加值和较强的市场竞争力。受益于半导体行业景气度持续走高,尤其是中高端芯片市场的强劲需求,同时公司产品结构持续优化,竞争能力不断增强,市场占比不断提升,趋势稳定且明确。公司一贯满产满销,产能持续稳定释放,从而带动营业收入实现同比大幅增长。

(2)产品升级提售价

公司深化落实“调结构、提性能、降成本、创效益”的经营策略,运营效率居业内领先水平,尤其是加强技术创新、加大研发投入实施产品转型升级,以背光、高光效、倒装等为代表的高端产品性能不断提升,市场需求旺盛,公司适时上调了相应部分芯片产品售价,毛利率显著提升,从而带动营业利润同比显著增长。

(3)资金筹划降费用

在经营效益显著提升带来经营性现金流净流入持续增长的基础上,公司向特定对象发行股票募集资金成功到位,有效管控了有息负债规模,进一步降低了利息支出,也大幅改善了财务状况,资产负债率显著下降,对本期乃至后期经营业绩将产生明显的积极影响;公司适时扩增股本,一方面优化了股本结构,增强了公司实力,有利于公司各项业务的开展,另一方面更好地回报股东,提升了股票流动性,有助于吸引投资者的持续关注。

综上所述,公司充分抓住了境外订单逐步向境内转移的契机,在管理层正确、前瞻的布局领导下,全体员工上下联动、凝心聚力,共同创造出生产经营向上、向好的发展局面。2022年,公司将一如既往凝心聚力,拼搏奉献,稳健经营,开拓创新,抓牢“任务主线”,盯紧“核心目标”,聚焦“工作重点”,干实“关键措施”,充分落实“调结构、提性能、创效益、铸品牌” 的经营策略。

重要事项

聚灿光电表示,作为国内领先的 LED 芯片头部企业,公司管理层围绕长期发展战略和年度经营目标,积极主动作为、大胆探索实践, 用心用力管理,群策群力创新,在深化落实“调结构、提性能、降成本、创效益”的经营策略不动摇的基础上,主动适应终端市场需求变化,优化产品结构、提升产品性能,凭借敏锐的市场洞察力、出色的产品创新力以及果敢的经营执行力,进一步提升产品核心竞争力与市场占有率。公司于变局中开新局,向好、向上的发展态势得到进一步巩固与深化,全体人员一步一个脚印、一年一个台阶,共同谱写华丽篇章。

公司整体经营管理工作介绍如下:

1、聚焦核心资源,深耕主营业务

公司坚持既定的“聚焦资源、做强主业”的长期发展战略,致力于 LED 芯片主营业务持续扩张。2021 年全年 LED 芯片产量 1,894 万片,较 2019 年 1,161 万片增长 63.12%,较 2020 年 1,385 万片增长 36.83%,产量持续增长,屡创历史新高。募集资金到位后,公司积极推动“高光效 LED 芯片扩产升级项目”的实施,在实现产能攀升的同时优化调整产品结构,重点发力以 Mini LED、车用倒装芯片、高品质照明、植物照明等为代表的高端 LED 芯片。报告期末产能已有阶段性的提升,未来随着项目推进,产能将得到加速释放。

2、强化技术创新,产品效益突出

公司保持一贯重视技术创新的经营理念,持续加大产品研发投入和技术创新力度,主营业务产品毛利率较上年增长了6.79%,增长率高达 33.07%。公司在高光效、背光、高压和倒装等高端 LED 芯片领域已处于国内一线水平,研发团队成功解决新型复合衬底良率差的技术难关,大幅提升了芯片产品的性能;持续优化制程工艺技术,缩短外延片垒晶程序时长、提升芯片流通速度,有效增强产品市场竞争力。Mini LED 产品已通过客户验证,银镜产品通过设计试样,与中科院半导体研究所联合开发的高带宽 GaN 基可见光通信芯片进展顺利,随着新购 MOCVD 设备及芯片制程设备到位,新产品量产可期。

3、深化营销创新,铸就品牌价值

公司坚持“聚焦战略客户、培育优质客户、挖掘潜力客户”的营销策略。规划精准高效,优质客户放量,高端产品增量, 主营业务产品销量较上年同期增长 32.54%,经营活动产生的现金流量净额同比增长 99.95%。持续推进营销创新,创新订单预测机制,强化终端推广力度,铺垫高端产品进入终端一线品牌。公司与首尔半导体、泰谷光电、鸿利智汇、木林森等境内外知名 LED 封装、应用厂商建立了稳固的商业合作关系。面对疫情冲击,公司业务表现出较强韧性,延续了高质量发展趋势,“聚灿光电”品牌得到市场的进一步认可。

4、推进产品升级,外销蓬勃发展

公司坚持“调结构、强品牌、提性能、开新品”的产品策略,全面推进高端产品结构再突破、性能再提升,充分抓住境外供应订单逐步向境内转移的有利机遇,主动深化与境外一线封装客户合作,以标准促质量、以质量创品牌、以品牌谋发展, 全年实现出口业务收入 24,659.50 万元,同比增长 50.59%;占主营业务收入比重提升至 20.40%,延续了近三年来出口业务持续增长的态势。公司外销业务稳健高速发展,不仅扩大了高端产品的市场份额,提升了产品价格,而且挖掘了优质客户资源,增加了销售收入,有效降低了经营风险。

5、坚持降本增效,效率业内首位

公司坚持“调结构、提性能、降成本、创效益”的经营策略,通过优化合理库存模型、加强客户授信管理、深挖供应链各环节降本增效等积极措施,存货周转率、应收账款周转率等营运指标稳居业内首位;通过持续技术创新、人机配比率优化、人员激励强化等精进方案,人均创收金额显著高于行业公司均值;通过设备技术改造升级、合理布置厂房格局、提高设备生产效率等细节管理,固定资产投入产出比明显优于同业上市公司。募投项目实施以来,合理高效完成部分新增机器设备购置规划、调试、量产,报告期末已有阶段性产能释放,为成本进一步下降奠定基础。

6、践行以人为本,追求和谐发展

公司紧抓“以人为本”的用人理念,严格执行国家各项法律法规,构建和谐的劳动关系,建立起极富市场竞争力的薪酬、福利保障体系,员工劳动合同签订率 100%、五险一金缴纳率 100%,积极实施短期薪酬与中长期股权、精神与物质、晋升与嘉奖相结合的多种有效激励措施,真正让能干事者有平台、干成事者有回报。公司着力提升全体员工的幸福指数,设有现代化高标准员工食堂,同时为全体员工提供图书阅览室、健身房、乒乓球室等文体娱乐活动场所。公司将企业的社会责任感与长期发展战略有机结合,追求与客户、员工、股东和社会的和谐发展,相继荣获“LED 显示芯片十大供应链之星”、“江苏省四星级上云企业” 、“江苏省第三批水效领跑者”、 “宿迁市工业互联网标杆工厂”、 “宿迁市绿色工厂”、 “GaN 基高亮度LED 外延片智能制造车间”、 “宿迁市 2021 年度突出贡献企业家”等诸多荣誉。

7、拓展融资渠道,谋求共赢格局

公司审慎分析“2020 年再融资新规”各项规定并结合经营业务发展实际,在经营效益显著提升带来经营性现金流净流入持续增长的基础上,公司向特定对象发行股票募集资金成功到位,有效管控了有息负债规模,进一步降低了利息支出,也大幅改善了财务状况,资产负债率显著下降,对本期乃至后期经营业绩将产生明显的积极影响。公司实施的“2018 年股票期权与限制性股票激励计划”在报告期内,首次授予及预留授予股份均成功完成解除限售、行权等系列工作,整体收益可观、激励效果显著,实现了公司长远发展与团队利益的高度一致。报告期内,公司适时扩增股本,一方面优化了股本结构,增强了公司实力,有利于公司各项业务的开展,另一方面更好地回报股东,提升了股票流动性,有助于吸引投资者的持续关注。同时,还向市场传递了公司处于快速成长期的信息,发展潜力大、发展空间广。

8、提升治理水平,保护投资者利益

公司主动适应证监会、深交所等关于上市公司规范运作的监管法律、规则变更要求,进一步增强规范运作意识,提高上市公司透明度和信息披露质量,依法合规地做好信息披露工作;积极组织中介机构对公司董事、监事、高级管理人员等开展集体培训学习,有效加强了内部控制制度建设,增强了公司合规运作管理水平。公司第三届董事会、监事会及高管团队顺利组建,公司在酝酿本次换届选举的过程中,广泛吸纳各方建议,充分沟通协调资源,瞄准长期规划,秉承精简高效、专业专注原则,旨在有序地打造年龄结构、能力结构相匹配的年轻化、专业化管理团队。通过定期报告业绩说明会、业绩交流会、基本面交流会、深交所互动易、投资者现场调研及日常电话、邮件等通讯方式,建立起与资本市场良好的沟通机制,全方位、多角度向投资者传递了公司实际的生产经营情况,有效维护了广大中小投资者的合法权益。

百舸争流,奋楫者先;千帆竞发,勇进者胜。2022年,公司将继续秉承既定的“聚焦资源、做强主业”的发展战略,坚持稳中求进工作总基调,深耕LED外延片、芯片主业,调结构、提性能、创效益、铸品牌,踔厉奋发,笃行不怠,汇聚“万众一心加油干”的力量,发扬“不待扬鞭自奋蹄”的精神,坚持“抓铁有痕、踏石留印”的作风,不断推动企业高质量发展向纵深迈进。

集创北方将调高LED显示驱动产品价格作者:佚名 22-03-31

集创北方将调高LED显示驱动产品价格作者:佚名 22-03-31 MicroLED色度亮度同时检测?快照式高光谱成像帮你搞定作者:佚名 22-03-30

MicroLED色度亮度同时检测?快照式高光谱成像帮你搞定作者:佚名 22-03-30 林澜接棒仅12天,“海信系”再收一家上市公司作者:佚名 22-03-30

林澜接棒仅12天,“海信系”再收一家上市公司作者:佚名 22-03-30 国星光电两项产品荣获“广东省名优高新技术产品”称号作者:佚名 22-03-29

国星光电两项产品荣获“广东省名优高新技术产品”称号作者:佚名 22-03-29 新品发布 | 晶台SMD LED向「更小」点间距迈进作者:佚名 22-03-29

新品发布 | 晶台SMD LED向「更小」点间距迈进作者:佚名 22-03-29 行业动态 | Mini&Micro LED行业新闻汇总(2022年第12周)作者:佚名 22-03-28

行业动态 | Mini&Micro LED行业新闻汇总(2022年第12周)作者:佚名 22-03-28 20年至真品牌,一图看懂艾比森2021年业绩报告作者:佚名 22-04-01

20年至真品牌,一图看懂艾比森2021年业绩报告作者:佚名 22-04-01 一图看懂奥拓电子2021年年报作者:佚名 22-04-01

一图看懂奥拓电子2021年年报作者:佚名 22-04-01 艾比森发布2021年业绩报告,扭亏为盈至2994.19万元作者:佚名 22-03-31

艾比森发布2021年业绩报告,扭亏为盈至2994.19万元作者:佚名 22-03-31 海信家电发布2021年报:营收逆势增长破676亿元,创历史新高!作者:佚名 22-03-30

海信家电发布2021年报:营收逆势增长破676亿元,创历史新高!作者:佚名 22-03-30