智能投影:这个618,DLP开始反攻

在刚刚过去的618购物季中,智能投影产品依然是“抢手货”。行业预计市场规模有近2成的增长。但是,更让业界为之动心的变化是:连续下降了一年多的智能投影中DLP产品占比,开始出现“逆转”迹象。DLP投影技术在智能投影市场的“反攻”似乎已经吹响号角。

DLP投影从两条战线反攻

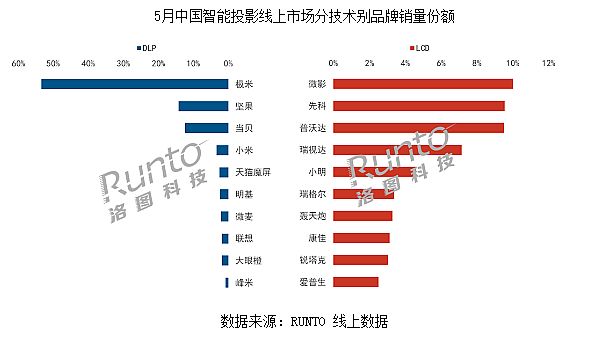

根据洛图科技(RUNTO)线上数据显示,5月份国内智能投影市场DLP : LCD技术占比为39 : 61,DLP产品占比环比明显提升,环比4月份,市场份额增长了3个百分点。

从另一个重要行业数据,市场均价看,5月智能投影市场均价为2043元,环比增长185元。由于DLP产品价格明显高于大多数LCD产品,由均价变化可以看到DLP投影机市场占比的增长。

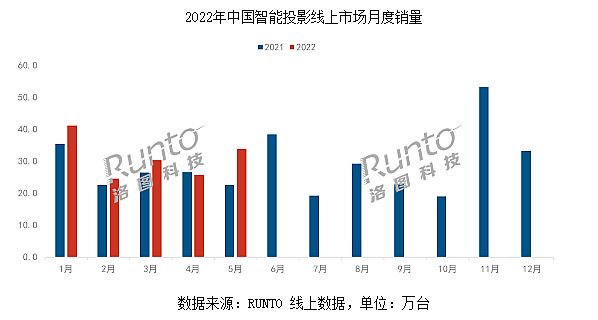

同时,2022年5月,中国智能投影市场(不含激光电视)线上销量为33.8万台,同比大涨49%,环比增长31%;销额为6.9亿元,同比增长44%,环比增长44%。――大增的原因是2022年618促销开始于5月31晚上8点。这导致相当一部分618购物季订单,进入5月统计数据,让5月市场成绩增长显著。

5月份在31日晚间618行情带动下,亦实现了环比数据“销售额增幅显著高于销量增幅”――代表着市场内高于中位数价格产品的成长性要好于“低价格”产品。这也是对DLP产品市场占比提升明显的佐证数据。尤其是在大促销下,产品价格普遍有1成左右降幅的背景下,环比销售额增幅依然显著高于销量增幅,更说明“高端产品”日益畅销。

例如,2021年极米推出的易烊千玺代言系列高端产品,依然是智能投影“性价顶点”的代表作。2022年春季新品峰米4K V10、当贝X3升级版、爱普生3LCD产品,市场表现都有明显提升。体现了5000+以上智能投影市场从萌芽阶段,正式进入“高性能消费”的快速发展期,在DLP智能投影市场上的占比也首次突破10%的两位数瓶颈。

另一方面,DLP智能投影机在2000-3000元价位上实现了新的性能突破。800-1000流明机型开始进入三千元以下市场。这导致DLP智能投影普及型产品的性能表现,和低价格单片式LCD投影机的性能上限之间的差距“变得更大”。性能优势的吸引力,成功改变了部分关注1500元及其以上价位单片式LCD投影产品消费者的选购意向。

即在5000元以上高端产品上更强、在3000元价位以下的普及型产品上性能也更强:这两条线助力了5月31日开始的618市场DLP技术线的“反攻作战”。

不对称较量还在继续,胜负天平向DLP倾斜

LCD智能投影和DLP技术的占比格局出现较快变化,起始于2020年底、2021年初。导致过去十几个月,LCD占比逐步提升的原因有三个:

第一个是,国内智能投影市场的增量从一二线城市向四五线城市、乡镇市场延伸。即下沉市场开启。而下沉市场的价格敏感性更高,单片式LCD智能投影的价格在2000元以下,大部分在1000元以下,从价位看更能满足下沉市场的“小镇青年尝鲜需求”。

第二是,在新一代LED光源的支撑下、在DLP智能投影开辟的自动对焦等技术辅助下,单片式低价格LCD投影出现了一轮性能升级。即300流明到500流明投影亮度产品、叠加造型不错的外观、自动对焦等功能,构成了1000-1500流明的所谓“高端单片式LCD投影机产品线”。这些产品因为性能的实质提升,也跨过了“可用”性的门槛。尤其是一批专注于这种有一定品质的新单片式LCD机型的企业和品牌的崛起,带动了一轮“单片式LCD智能投影”消费潮。

第三是,DLP投影市场给予了一个神助攻。2020年下半年开始,国际半导体产业链供给紧张。DLP技术的核心DMD光阀,属于硅基半导体微机电产品。在半导体产业链供给紧张、涨价不断的背景下,DLP投影的解决方案和上游产业链供给“扩张赶不上下游需求增长”,且部分产品线出现了“涨价”。这给单片式LCD投影的市场增长,提供了外部助力。

但是,随着智能投影市场的进一步深度成长,尤其是2022年5月份以来,一些新的变化正在出现:

例如,上文提到的618促销期间,800-1000流明量级的DLP投影机价格进一步下滑,最低压到了2699元左右。――从1699元的单片式LCD到2699元的DLP机型,几乎是亮度整整差了一倍。形成了典型的“性能差大于价格差”的格局。而且未来,高性能的DLP技术优势还会进一步升级:不仅是高亮度,也包括高端的4K需求等,都是对单片LCD技术的体验碾压。

同时,5月份以来,全球半导体产业链的供给态势出现逆转迹象。一方面是全球半导体企业的大规模投资,渐渐进入投产阶段,改变了未来供给预期。另一方面是全球经济在美元和欧元的QE退出、加息周期和全球众多国家高通胀预期下,消费经济的前瞻预期和现实表现都呈现向下态势,改变了半导体产业链未来一段时间的需求预期。如,MCU、驱动IC、部分电源管理IC与CIS影像感测器市况已经出现逆转,砍库存、降价出清取代了此前的抢货和涨价。

对于DLP产业链而言,半导体行业的变化显然是有助于“供给端有效扩张”和适当的价格下降的。这将与此前十几个月内单片式LCD投影份额迅速提升期的变化“恰恰相反”。甚至,不排除,DLP投影阵营重拾0.26光阀布局1500-2300价位市场的向下攻势的可能。

更为重要的另一个变化是:下沉市场的单片式LCD消费热情正在从“尝鲜”向“刚需”变化。这一变化的核心是,下沉市场消费者对于如何购买智能投影、智能投影核心性能是什么,从一无所知到认知清晰的变化。一旦消费者更为关注产品的“真实体验和价值”,千元以下智能投影市场就会出现逆转。这将显著不利于单片式LCD投影继续保持整体市场的“份额优势”。

或者说,在过去十几个月中,单片式LCD投影畅销带来的“DLP:LCD”技术之争中,有利于单片式LCD的三大核心因素都在发生“反转型”的变化。或许,这就是618市场上,DLP机型占比从下降到上升翻转的关键所在!

智能投影未来的技术之争不会停,但是主角会变

目前,不仅是DLP投影技术在智能投影技术阵列中的占比可能已经触及低点,正在转向反弹。2022年上半年,3LCD和3LCOS技术的智能投影占比也有所提升。后两者一样可以为投影市场提供高亮度、4K分辨率等高性能解决方案。

行业人士指出,三片式技术的成本高于单片式技术。这就决定了在智能投影中高端市场成熟之前,3LCD和3LCOS技术的市场劣势明显。而随着智能投影一二线用户更多转向对性能的需求时,3LCD和3LCOS技术的机会也就来了。同时,LCOS投影光阀也属于“硅基显示”阵营,其竞争力过去十几个月也会受到半导体产业链产能紧张、成本上涨的影响。

未来随着更多的消费者更为关注智能投影产品的性能表现,以低成本为基本盘的单片式LCD的长期发展趋势必然触碰到“性能瓶颈”这一天花板。同时,DLP、3LCD和3LCOS技术则可以凭借效果优势“逐渐胜出”。即未来投影显示技术之争的主角中,很可能没有单片式LCD的更多空间。

综上所述,单片式LCD市场的高增长,很可能是特殊的行业发展时期的产物。618市场中DLP产品占比的提升,代表了一定的市场翻转行情的出现。这一点的确定性虽然还不是很强,但作为长期的产业趋势,技术推动性能价值提升的主线下,智能投影的未来,必然更多属于那些能够提供更好体验的产品技术。

璀璨投影产品矩阵:十款机型亮点汇聚,重塑市场格局作者:ERICK 24-12-27

璀璨投影产品矩阵:十款机型亮点汇聚,重塑市场格局作者:ERICK 24-12-27 索尼家用投影P9品鉴会全国巡展落地上海 ――索尼新品品鉴会上海站成功举办作者:pjtime资讯组 24-12-18

索尼家用投影P9品鉴会全国巡展落地上海 ――索尼新品品鉴会上海站成功举办作者:pjtime资讯组 24-12-18 寒冬破晓,奥图码领航希望之光作者:佚名 24-12-18

寒冬破晓,奥图码领航希望之光作者:佚名 24-12-18 小明 Q5 Neo荣获国际CMF设计奖金奖,引领家用投影工业设计新潮流作者:灵犀 24-12-16

小明 Q5 Neo荣获国际CMF设计奖金奖,引领家用投影工业设计新潮流作者:灵犀 24-12-16 真4k超高清:如何用出LCoS的洪荒之力作者:花开无期 24-12-16

真4k超高清:如何用出LCoS的洪荒之力作者:花开无期 24-12-16 坚果投影与爱普生达成和解,亮度标准再成行业焦点作者:ERICK 24-12-26

坚果投影与爱普生达成和解,亮度标准再成行业焦点作者:ERICK 24-12-26 极米科技已获得6项车载业务定点 预计2025年内实现量产作者:pjtime资讯组 24-12-16

极米科技已获得6项车载业务定点 预计2025年内实现量产作者:pjtime资讯组 24-12-16 第20届中国音视频产业大会(AVF)在京盛大召开作者:pjtime资讯组 24-12-13

第20届中国音视频产业大会(AVF)在京盛大召开作者:pjtime资讯组 24-12-13 投资2.71亿,安克创新募投拟建新一代投影等智能硬件产品研发及产业化项目作者:亦凡 24-12-05

投资2.71亿,安克创新募投拟建新一代投影等智能硬件产品研发及产业化项目作者:亦凡 24-12-05 3LCoS:智能投影第三次“代际革命”呼啸而至作者:pjtime资讯组 24-12-04

3LCoS:智能投影第三次“代际革命”呼啸而至作者:pjtime资讯组 24-12-04 通过五菱取得智能投影专利看智能投影在车载领域的发展前景作者:灵犀 24-11-28

通过五菱取得智能投影专利看智能投影在车载领域的发展前景作者:灵犀 24-11-28