投影只争第二:爱普生还有多少硬核

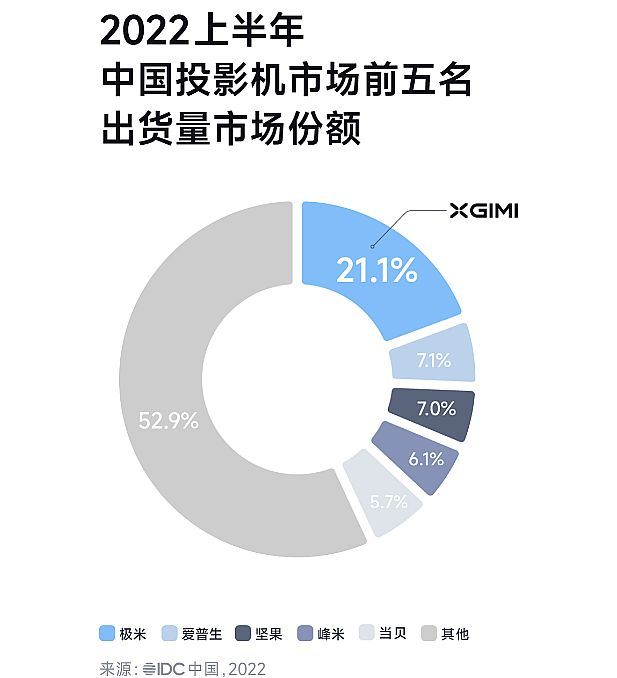

“爱普生已经是国内投影市场,外资品牌中最能打的一个!”据调研机构IDC数据显示, 2022上半年中国投影机市场总出货量234.7万台,同比增长3.4%。其中,第一到第五名依次是“极米、爱普生、坚果、峰米和当贝”。

爱普生成为国内投影上半年销量前五唯一的外资品牌,这固然是爱普生实力的展现。但是,如果与10年前,国内投影市场前十无一本土品牌,全部是外资(包括我国台湾地区品牌),且爱普生在全球投影市场和国内投影市场都拥有着十余年连续第一的辉煌战绩比,现今的国内投影市场第二的地位已经是极大的后退了。

外资的昔日巨头,为啥不能打了

国内投影行业,品牌格局的转变始于消费结构的变革:首先是,家用投影,特别是智能家投产品的加速崛起,结合LED、激光新光源、激光电视新品类,改变了以往商教市场主导行业格局的消费结构。

IDC数据显示,细分市场中,家用投影市场持续走高,而传统商用投影市场则形势堪忧。其中上半年家用投影机出货量193.5万台,同比增长15.4%――市场占比高达82%以上。业内认为,国内投影消费将在2025-2026年冲刺千万台需求大关,那时候家用市场占比可能进一步提升到90%以上。

得家用者得天下。这样的格局中,本土创新品牌以新光源、智能化、形态和功能创新引领,迅速成为市场销量规模上的“后浪”,并将大多数外资前辈远远超越。例如国内投影第一名极米,行业人士评估,2021年其一个品牌家投销量就超过90万台(2021年极米销量含商用产品则为98.7万台)。

第二则是,传统投影消费市场不断萎缩。特别是教育投影机、商用投影机市场,受到了非常强烈的大尺寸液晶、交互液晶平板、电子黑板产品的竞争,再过去5年,市场萎缩幅度超过半数。

2022年上半年,国内市场广义的商用投影机(商教工程等)出货量仅41.2万台,同比下降30.4%。其中还包括11万台智能机型。智能机型中有相当一部分份额属于国内创新投影品牌。而,传统投影消费需求,特别是商教市场是外资品牌的“强势”市场。商教市场规模打折,直接带动外资品牌销量断崖式下降。

第三,国内智能家投产品作为投影增量消费的主体类型,更多面对80/90/00后消费者。特别是其中的Z世代,具有崭新的消费价值观。突出表现主要是,产品需求在高端品质化的同时也高度理性化,对品牌智商税不感冒;尤其是随着民族自信的不断增强,外资品牌的“姓洋的软实力”优势明显下滑,平视世界的选购准则,一定程度改变了行业市场的消费风向,并对外资品牌提出更高的本土化和亲民要求。

“新的家用增量没抓到”、“传统商教断崖式下降”、“工程等窄众市场也受到光峰、视美乐、索诺克等本土品牌竞争”、“获得新生代消费者认可方面,品牌老化问题严重”……失去了规模支撑点的外资品牌阵营,在销售规模榜单上排位不断下降是再正常不过的事情。

外资独苗,为啥是爱普生

面对国内投影消费市场格局的调整,外资品牌甘于“走向寂寞”吗?答案显然不全是肯定的。例如,爱普生就是一个例外。

上半年,爱普生以外资独苗的身份,跻身国内投影市场第二,其主要销量支柱有两根。第一是,传统商教和工程市场,爱普生固有优势依然明显。作为全球投影行业漫长20年岁月的老大,其在传统投影消费市场依然是那个“瘦死骆驼比马大”的“大哥”。传统市场的强势,支撑了爱普生一定的销量。

第二,爱普生是外资投影品牌中真正坚决拥抱家用市场、拥抱家投智能化、拥抱国内投影创新消费规律的品牌。例如,2021年5月10日,爱普生、腾讯视频•极光TV,在上海发布新品。爱普生家投战略在“科技+内容”框架下,成为国内市场外资品牌“真正拥抱”“家投娱乐互联网+”趋势的独苗。

目前,爱普生在智能投影、激光电视和内容生态等方面的布局,积极向国内主流消费趋势靠拢,在2021年和今年上半年均取得了不错的销售成绩。爱普生或许是近年来,在家投市场,唯一感受到行业增量温度的外资品牌。

第三,作为外资品牌的爱普生,面临的是国内投影市场外资品牌整体影响力大幅下滑的潮流。其中,部分外资品牌基本放弃了大众型的家用、商教市场竞争。这使得国内投影市场虽然外资品牌整体份额下降,但是在外资阵营内份额向少数头部品牌集中的趋势,却也延缓了爱普生等领头羊的市场下降速度。甚至,在家用端爱普生对行业新规律的积极拥抱,使其成为外资品牌难得一见的“智能投影家投”选项下,细分市场上拥有一定独占优势的差异化选择。

有底蕴也拥抱变革,这是爱普生投影目前依然是行业第二的基础。结合爱普生作为3LCD投影的核心技术掌控者,三片式家投独有的魅力和吸引力,其在国内投影市场依然有“不少的牌”可以打。包括在价格线上和更多元的产品创新上,本土品牌都拥有更多经验值得爱普生学习和借鉴。――后者是爱普生“保二”的关键所在。

让底蕴真正发光,爱普生能否守住“第二”

据IDC数据显示,2022年上半年国内投影市场爱普生的第二名是“险胜”:爱普生的第二,只领先第三名坚果0.1%;领先第四名峰米、第五名当贝不到2%。即投影市场二到五名之间并没有拉开差距,名次排位处于随时可能颠覆的状态。

结合,未来国内投影市场的主要增量依然集中在家用领域:虽然工程市场也被长期看好,但是与家用千万台的潜能比较,工程市场需求不过是几十万台的未来潜力。同时,国内投影消费的商教市场依然拥有一定下滑的可能性,这对任何外资品牌的存量市场都不是好消息。两者结合,可以说投影品牌销量排位之战,时间并不在爱普生一侧。

另一方面爱普生在国内投影市场争夺份额的战略,也会受到其“全球大佬”的既得利益压迫。投影向新光源、智能、家用等方向快速革命,始于国内消费市场。很多行业人士认为,消费格局和技术创新潮流上,国内投影市场比国际市场领先2-5年左右。

外资品牌巨头作为全球市场玩家,其在全球投影圈具有众多既得利益。让其简单的拥抱和复制国内投影产业的升级规律,多少有些“勉为其难”。这也是国内市场大多外资品牌“家投智能革命时代”更不上趟的重要原因。即,如何平衡全球市场、全球战略,与拥抱更新的消费需求之间的矛盾,是外资品牌,包括爱普生在内,于国内投影市场争夺份额排位的重要难点。

但是,“底蕴不可能永远吃下去。无论是国内还是全球,若想有份额上的优势,就必须拥抱投影的新消费革命。”业内人士认为,守住既得利益不肯变革,底蕴就会成为负资产、成为成长的绊脚石;相反的,主动拥抱新时代的新消费需求,投影市场外资巨头的底蕴才会成为支撑其持续成长的正能量。在这方面,爱普生等外资品牌都要做出选择――而且现在是一个有利的窗口期。

第一, 家投的大市场依然在加速成长,增量之争下市场竞争烈度可控,有利于新秀品牌的崛起。这也是目前这一行业包括联想、海信、小米等都持续发力的原因(当然,如果未来格局是本土企业纷纷发力,外巨头抱残守缺,外资品牌的销量地位只会更为尴尬)。

第二, 家投消费,尤其是智能投影消费高端化趋势明显。即消费者在实现有无之后,在期望更好。后者符合外资品牌的自我定位和技术底蕴优势,尤其是爱普生的3LCD技术,具有独特的三片式光阀体系的技术魅力。结合LED光源实现高亮突破、激光光源实现低成本突破的“智能投影亮度性能已经达到较高水准”的光源技术基础,在中高端智能家投竞争中,外资品牌需要有所作为――中高端智能家投的崛起,也可以说是外资品牌在家投市场翻盘的难得机遇。

第三, 本土智能投影市场主体技术集中在DLP和单片式LCD,这两大技术和爱普生3LCD比较体验感有所差异。这为爱普生自己在家用产品上打出差异牌提供了基础。同时,投影消费群长期看具有技术选择多元化趋势。在过去20多年的数字投影历史中,国内市场也培养了一部分忠诚的三片式光阀“深度喜爱者”:这部分历史底蕴是爱普生等3LCD投影应该去极力在“智能家投”时代争取的消费群。

有分析认为,如果2025年智能家投国内销量达到千万台,中高端占比三成――那么3LCD技术还是有希望实现百万台智能家投销量的。特别是在今天3LCD智能家投占比有限的背景下,其增量可行性更为显著。

综上所述,国内投影行业的第二名爱普生地位并不稳固。多个品牌在竞争亚军之位。这样的背景下,爱普生如何继续演绎外资独苗优势,将自身底蕴转化成“家投等关键成长市场的份额”,需要进一步的创新和努力。特别是在产品体验、生态布局和价格尺度上,如何迎合国内Z世代消费需求,满足Z世代理性、个性、超前消费和民族自信力下的消费观,是外资品牌产品和营销端必须补足的短板。

目前的家投市场持续的高增量行情,也是外资品牌在国内投影圈翻盘的重大机遇:众多外资品牌已经错失了智能家投崛起的上半场,不能再错失了下半场。这不仅关系国内市场排位之争,也是未来全球市场竞争中“新消费趋势”把控能力的提前摸底之考。

国产“DLP”:英唐智控MEMS能走多远作者:萧萧 22-09-16

国产“DLP”:英唐智控MEMS能走多远作者:萧萧 22-09-16 露营伴侣 首选坚果微果i7投影仪作者:晶捷 22-09-15

露营伴侣 首选坚果微果i7投影仪作者:晶捷 22-09-15 再现千元机皇 小明Q2智能投影仪首评作者:萧萧 22-09-05

再现千元机皇 小明Q2智能投影仪首评作者:萧萧 22-09-05 7月,DLP智能投影的危机?这是想多了作者:那山那水 22-09-05

7月,DLP智能投影的危机?这是想多了作者:那山那水 22-09-05 当贝投影NEW D3X新品发布:焕新体验,年轻人的幸福神器作者:pjtime资讯组 22-09-02

当贝投影NEW D3X新品发布:焕新体验,年轻人的幸福神器作者:pjtime资讯组 22-09-02 从极米、光峰、海信上半年业绩 看投影行业趋势走向?作者:飘雪 22-09-01

从极米、光峰、海信上半年业绩 看投影行业趋势走向?作者:飘雪 22-09-01 爱普生邀你共赏《穿越万象 绮丽共生》数字艺术展,一同探索生命共生之美作者:佚名 22-09-20

爱普生邀你共赏《穿越万象 绮丽共生》数字艺术展,一同探索生命共生之美作者:佚名 22-09-20 爱普生双投影大画面 阶梯教室看得清作者:佚名 22-09-16

爱普生双投影大画面 阶梯教室看得清作者:佚名 22-09-16 百英寸大画面会议室精选 爱普生CB-FH52投影机作者:晶捷 22-08-22

百英寸大画面会议室精选 爱普生CB-FH52投影机作者:晶捷 22-08-22 配爱普生CH-TW740投影仪 让观影成为一种享受作者:晶捷 22-08-18

配爱普生CH-TW740投影仪 让观影成为一种享受作者:晶捷 22-08-18 配爱普生CB-1785W超薄便携投影仪 投出期待的电影感作者:晶捷 22-08-17

配爱普生CB-1785W超薄便携投影仪 投出期待的电影感作者:晶捷 22-08-17 多功能办公家用小助手 爱普生CB-FH06投影仪作者:晶捷 22-08-09

多功能办公家用小助手 爱普生CB-FH06投影仪作者:晶捷 22-08-09