8月家用智能投影线上市场销量突破36万台

经历了7月的缓速增长,销售淡季的影响在8月持续显现。据奥维云网(AVC)《2022年8月中国家用智能投影线上市场总结报告》显示,8月家用智能投影线上市场(传统电商平台)销量为36.5万台,同比增长7%;销额6.4亿元,同比增长16%。行业呈现以下特点:

1、头部品牌表现稳定,新品表现强弱不一,中小品牌仍在以价格优势抢占市场;

2、受新品发布带动,DLP份额回升至31%;

3、体验持续升级,千流明以上亮度产品份额增长14%,均价持续下探,FHD产品份额近八成;

4、新兴渠道仍被低价产品主导,但品牌集中度有所提高。

市场规模持续扩容,增长速度有所放缓

新兴品牌的不断涌入,头部品牌新产品密集发布,刺激消费需求释放,进一步激发市场活力,市场规模持续增长;但8月仍处年内销售淡季,同比增速较缓;头部品牌新品多定位中高端,拉动市场均价上升至1748元,同比增长9%,均价及销量的双向增长,带动了销额的高增长。

头部品牌表现稳定,尾部品牌排位变动频繁

根据奥维云网(AVC)线上监测数据显示,8月在售品牌数量150+,较去年同期增加约40家,TOP10品牌份额合计58%,环比上月微增,但较去年同期下降了9%。TOP5品牌排名稳定,但以价换量的尾部品牌排位变动频繁,他们凭借价格优势迅速回归市场前列,品牌集中度进一步下降。

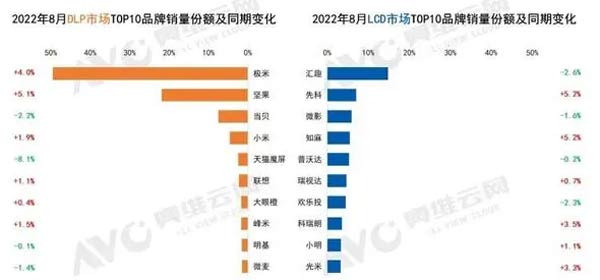

DLP赛道发展稳定,新品拉动份额回升

随着DLP品牌的新品不断上市,DLP市场份额有所回升,据奥维云网(AVC)线上监测数据显示,8月DLP市场份额31%,环比上月增长3%,产品市场均价达3865元,近乎是LCD产品价格的5倍。

DLP市场入局品牌相对稳定,入局品牌保持在50家左右,TOP10品牌份额合计达94%,行业仍处于高集中状态。

TOP10品牌中,极米稳居首位,当月发布的两款新品极米神灯和H5备受市场关注,前者集吸顶灯、投影、音响三种功能于一体,通过解决传统投影的空间占位问题,极大地提升了产品对不同家居环境的适应性,后者则是极米发布家用投影的全新亮度标准——电影色彩亮度标准(Cinema Color Brightness,简称CCB)后,首个采用极米新亮度标准开发的产品,两款产品售价均在5000元以上,于8月中下旬先后正式开售,但对品牌拉力明显不足,二者合计内部贡献不足7%。

坚果本月排名稳定,当月发布超短焦新品O1S,官网售价3699元,并于7月底开启预售,正式开售后战绩斐然,品牌内部销量占比达35%,同时也拉动品牌销量同比增长35%。天猫魔屏、微麦跟去年同期比较,份额遭遇腰斩,排位滑出前五。

当贝、天猫魔屏新品发布节奏缓慢,8月销量及份额均出现同比下降,小米、大眼橙、峰米销量同比均大幅增长,但份额增长不显著,其中,产品主阵地在激光产品的峰米,今年发布的4K新品V10成为品牌主力贡献者,内部销量占比达98%。

得益于新兴品牌的不断涌入,LCD市场份额始终保持在70%左右,销量实现同比增长8%,产品均价较去年同期增长13%。新兴品牌的涌入,也导致LCD市场竞争愈发激烈,TOP10品牌合计份额58%,较去年同期下降13%。汇趣凭借3款不足五百元的产品,以价格优势位居榜首,份额较去年同期下降2.6%;知麻本月排名跃居至第四位,爆款机型M1、Z1贡献超九成;小明本月排名也有所上升,其中当月新品Q2贡献近三成。

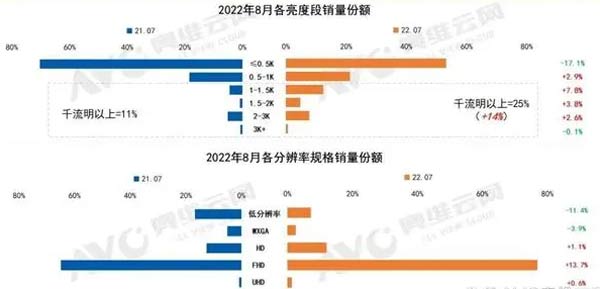

千流明以上产品增幅显著,FHD产品份额近八成

据奥维云网(AVC)线上监测数据显示,8月千流明以上产品份额合计25%,较去年同期提升14%,2K流明以上产品份额达较去年同期增长3%;1-1.5K流明产品均价下探至3000元以内,1.5-2K流明产品均价下探至4000元以内,消费门槛进一步降低。分辨率方面,FHD市场份额77%,较去年同期提升12%,UHD(4K)产品份额有所提升,其中,极米 RS PRO 2份额近五成,峰米 V10份额近四成。

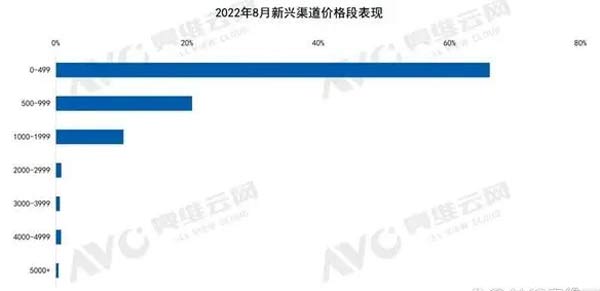

新兴渠道仍被低价产品主导,但品牌集中度有所提高

据奥维云网(AVC)抖音/快手/拼多多监测数据显示,8月新兴渠道千元以下产品份额约87%,其中,500元以下产品占据近七成份额,渠道仍被低价产品主导。但TOP10品牌份额合计59%,环比上涨8%,品牌集中度有所提高。千元以上价格段中,千元档主力贡献品牌为知麻,销量贡献近七成;2000元以上价格段的主力贡献者则为极米和坚果,二者合计销量份额超八成,其中,坚果J10S、坚果O1S贡献近四成。

新品发布仍在继续,预计三季度销售规模将突破130万台

三季度即将结束,品牌纷纷开始为双十一、双十二大促积极备战,家用智能投影市场的新品发布仍在继续,当贝于9周年庆活动发布新品NEW D3X,官方售价2999;小米于9月9日开售小米投影仪mini,售价2399元;明基推出120HZ刷新率的游戏投影,官方售价7299元,除此之外,本月上市的新品拉力将在下月加强显现,不断涌入的新兴品牌也将持续刺激市场,因此,奥维云网(AVC)预测三季度销售规模将突破130万台,同比增速在25%左右。

延伸阅读:北京商报《智能投影仪出货向好 功能与质量仍将是“主战场”》

量价齐升

资深产业经济观察家梁振鹏指出,如今传统白电以及3C产品出货下滑,一定程度上反映出刚需类家电趋于饱和,然而,能够提升生活品质的新兴家电方兴未艾,智能投影仪便可归为此类,相对而言,消费者对此类产品的价格不甚敏感,如果产品具备更出色的性能或者更贴合需求的功能,消费者能够认可一定程度上的溢价,这也是其产品均价不断抬升的内在逻辑。

对于智能投影产品而言,亮度、清晰度、色彩饱和度等视觉体验,是消费者优先考虑所在,性能更好、价格也更高的产品有望成为新增长点。具体而言,DLP投影仪相比LCD投影仪有着更好的视觉体验,目前,前者市场均价达3865元,是后者的5倍,8月DLP市场份额31%,环比上月增长3%。

虽然DLP产品势头强劲,但现下LCD产品仍是主流,LCD市场份额始终保持在70%左右,销量实现同比增长8%,产品均价较去年同期增长13%,不过专家指出,LCD由于技术门槛相对较低,未来竞争也会愈发激烈,目前不少500元以下产品进入市场,凭借价格优势争夺份额。

此种情况也导致性能好、价格高的DLP投影仪行业集中度更高,头部玩家主导市场,目前入局品牌约50家左右,排名前十的企业占据94%的份额,而在LCD赛道中,排名前十的品牌仅占据58%的市场份额,且同比下滑13%。

性能角逐

尽管市场已经表现出对高端智能投影仪的兴趣,不过业内观点认为,未来一段时间市场仍将被低价产品主导。

反映在数据上,则是目前新兴渠道千元以下产品份额约87%,其中,500元以下产品占据近七成份额,千元以上价格段中,千元档主力贡献品牌为知麻,销量贡献近七成;2000元以上价格段的主力贡献者则为极米和坚果,二者合计销量份额超八成。

不过专家认为,放在更长的时间尺度中看,智能投影仪的竞争仍将更多聚焦于性能提升以及功能的多样化,并不会在价格上“内卷”。

消费电子产业观察家许意强指出,从消费端看,用户智能投影仪的消费习惯还没有完全形成,目前智能投影仪更多的是作为彩电的补充,新鲜感仍是不少消费者购买的动力。从企业端看,入局品牌仍在不断增加,品牌格局仍未确定,赛道内充满机会,作为一个还在成长中的市场,离“价格战”的阶段还有很远。

此外专家还认为,无论是功能还是内容,智能投影仪企业还有技术空白需要填补,有消费热点值得挖掘,例如在家庭使用场景中,如何让投影仪在性能不打折扣的同时降低噪音、减少发热、延长适用寿命就是商家值得考虑的问题。除此之外,语音操控、手势操控会进一步增强智能投影仪使用便捷的特性,这也是企业可以深耕的方向。

从场景拓展来看,用户除了利用智能投影仪观影娱乐外,会议、课堂场景也是值得开发的领域,例如投影笔、幻灯片遥控笔等产品就十分贴合上述需求,如何围绕智能投影仪进一步开发附属产品,是创造新增长点的思路之一。

北京商报记者 金朝力 王柱力

极米科技收到某汽车客户第二个定点通知 累计获得7个车载项目定点作者:pjtime资讯组 24-12-30

极米科技收到某汽车客户第二个定点通知 累计获得7个车载项目定点作者:pjtime资讯组 24-12-30 Vidda&京东联合北大湖雪场直播 发现X Pro百吋大屏惊艳全场作者:pjtime资讯组 24-12-27

Vidda&京东联合北大湖雪场直播 发现X Pro百吋大屏惊艳全场作者:pjtime资讯组 24-12-27 WCIDDI2024|极米科技承办智能投影专题活动作者:飘雪 24-12-25

WCIDDI2024|极米科技承办智能投影专题活动作者:飘雪 24-12-25 当贝出席世界显示产业创新发展大会,共话中国品牌出海战略作者:pjtime资讯组 24-12-23

当贝出席世界显示产业创新发展大会,共话中国品牌出海战略作者:pjtime资讯组 24-12-23 3LCoS开启智能投影显示新纪元作者:pjtime资讯组 24-12-20

3LCoS开启智能投影显示新纪元作者:pjtime资讯组 24-12-20 全球TOP彩电品牌进军投影市场 并推出1LCD智能投影作者:飘雪 24-12-19

全球TOP彩电品牌进军投影市场 并推出1LCD智能投影作者:飘雪 24-12-19 坚果投影与爱普生达成和解,亮度标准再成行业焦点作者:ERICK 24-12-26

坚果投影与爱普生达成和解,亮度标准再成行业焦点作者:ERICK 24-12-26 极米科技已获得6项车载业务定点 预计2025年内实现量产作者:pjtime资讯组 24-12-16

极米科技已获得6项车载业务定点 预计2025年内实现量产作者:pjtime资讯组 24-12-16 第20届中国音视频产业大会(AVF)在京盛大召开作者:pjtime资讯组 24-12-13

第20届中国音视频产业大会(AVF)在京盛大召开作者:pjtime资讯组 24-12-13 投资2.71亿,安克创新募投拟建新一代投影等智能硬件产品研发及产业化项目作者:亦凡 24-12-05

投资2.71亿,安克创新募投拟建新一代投影等智能硬件产品研发及产业化项目作者:亦凡 24-12-05 3LCoS:智能投影第三次“代际革命”呼啸而至作者:pjtime资讯组 24-12-04

3LCoS:智能投影第三次“代际革命”呼啸而至作者:pjtime资讯组 24-12-04 通过五菱取得智能投影专利看智能投影在车载领域的发展前景作者:灵犀 24-11-28

通过五菱取得智能投影专利看智能投影在车载领域的发展前景作者:灵犀 24-11-28