年报 | 2022年中国智能投影市场总结与展望

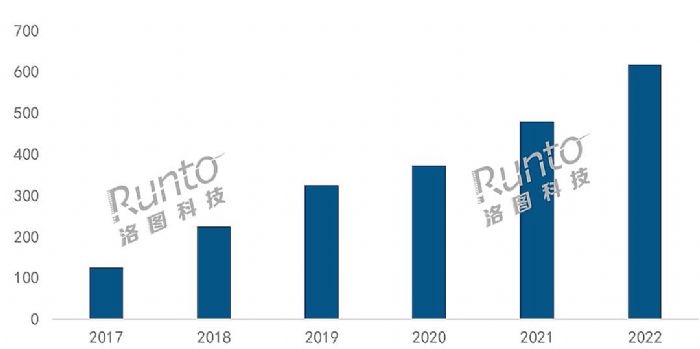

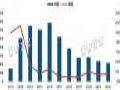

根据洛图科技(RUNTO)《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2022年,中国智能投影市场(不含激光电视)销量达到617.8万台,同比增长28.6%,销额达到125.3亿元,同比增长7.9%。

相对低价的1LCD投影在2022年快速上量,造成整体产品结构和市场平均价格的变化,进而导致了销额的增速低于销量维度。

2017-2022年中国智能投影市场销量变化

数据来源:洛图科技(RUNTO),单位:万台,%

增长原因分析

2022年,国际冲突、粮食与能源危机、通货膨胀,以及国内疫情散点多发等影响重大,社会经济发展和居民消费面临着极大压力。在此艰难的背景之下,智能投影成为了中国市场消费电子大赛道中罕见实现两位数增长的细分品类。洛图科技(RUNTO)认为,原因可从以下几方面来进行分析:

疫情之下,消费者的宅家时间变长,需要娱乐活动缓解焦虑,看视频是主要的休闲娱乐方式之一,而且倾向于沉浸式体验与百寸超大画面,这正是智能投影相对于智能电视最大的核心竞争力。同期,中国区域的电视市场规模连年下滑,2022年出货不足4000万台。电视机的量级一定程度上也是智能投影品类的参照。

此外,疫情催生了包括在线教育、远程办公、游戏、健身、露营等在内的新场景,智能投影凭借大屏、智能、互动、便携、护眼等优势更好地满足了消费者的需求。

更根本的原因在于消费群体的转变,以Z世代为代表的新一代消费者崛起,其消费观念发生改变,对新兴智能设备具有更强烈的尝鲜欲。这与智能投影品类诞生之初的潮品定位恰相吻合。

市场内部,随着供应链的不断成熟和成本的降低,新品牌纷纷涌入,2022年的新进入者超过100个,新鲜血液的补充和品牌竞争的充分性无疑会推高市场规模。线上社群平台、直播平台、内容播放平台等新兴电商的崛起也为企业品牌贡献了增量。超短焦LED投影、中长焦激光产品、投影灯等创新产品的发展,为市场扩容带来了高质量的产品供给。

竞争格局:新品牌过百个,市场集中度下降

2022年,中国智能投影线上市场在售的品牌数量达到293个。新进入者包括三星、夏普等国际品牌,猫王、VIDDA、KKTV、酷开等家电和消费电子品牌,以及哈趣、微果等互联网品牌,还有大量的杂牌。

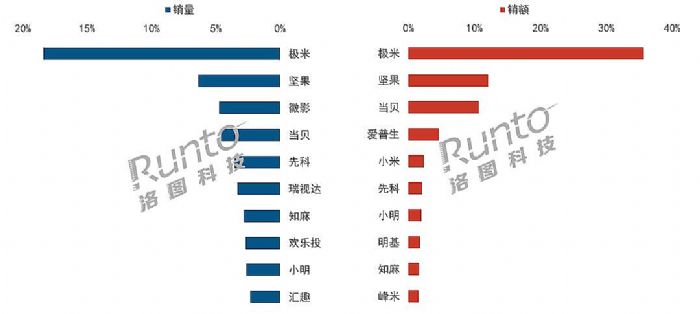

随着新晋品牌的进入和新兴品牌的销量增长,市场集中度在2022年有所下滑。根据洛图科技(RUNTO)线上数据显示,极米、坚果、微影、当贝位列市场销量前四,合计份额(CR4)达到34.1%,较2021年下降14.0个百分点。

在极米和坚果两大DLP技术品牌之外,微影凭借丰富的LCD产品线和较高的性价比,维持在第三名位置。当贝凭借应用商店积累的用户优势和多样化的营销推广方式,成为DLP市场中为数不多保持增长的品牌;并且主攻中高端市场,在4000元以上市场排名第二位。

知麻和小明则依靠年轻的设计风格和亲民的价格,仅一年多的时间双双进入前十榜单,分别排名第七和第九位。

在销额维度上,主流品牌则占据更多的市场份额。前四名极米、坚果、当贝、爱普生的合计份额(CR4)达到63.0%,市场集中度处于寡占型。TOP10品牌中,极米、坚果和当贝保持第三的位置,爱普生升至第四;知麻、峰米、小明的涨幅较高,超过100%。

2022年中国智能投影线上市场TOP品牌份额

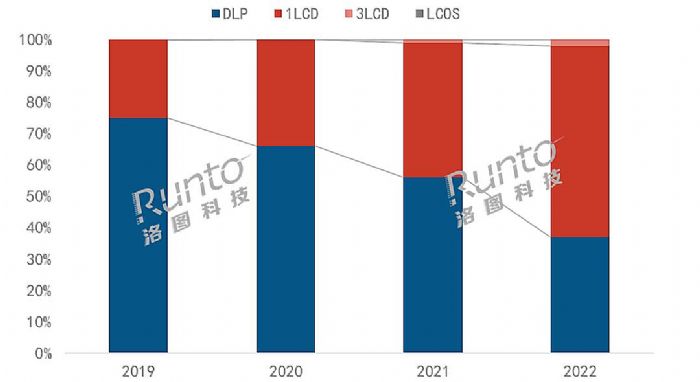

投影技术:DLP和LCD市占首次发生翻转分投影技术看,DLP和LCD的市场份额在2022年首次发生翻转。根据洛图科技(RUNTO)线上数据显示,中国智能投影市场DLP技术份额占从2020年的66%,2021年的56%,再降至2022年的37%;而LCD产品(包含1LCD和3LCD)的销量份额从2020年的34%增长至2021年的44%,再到2022年的63%。

2019-2022年中国智能投影线上市场按销量技术结构

DLP和LCD市场的品牌格局也呈现出不同方向的走势。DLP市场资源不断向头部品牌聚集,市场集中度维持高水平,2022年TOP4品牌为极米、坚果、当贝、小米,合计份额达到82.8%,较2021年增长5.8个百分点。

1LCD市场上则生存着众多的小品牌,其品牌塑造能力相对较弱,品牌忠诚度较浅,暂无品牌聚集明显优势,因而集中度较低且向下发展,2022年TOP4品牌为微影、先科、瑞视达、知麻,合计份额达到23.4%,较2021年下降21.2个百分点。

1LCD投影的市场均价约为DLP产品的五分之一,因而受到价格敏感型消费者和尝鲜型消费者的青睐。但目前其在产品技术、标准规范和消费体验上的发展,滞后于市场规模的增速。

光源技术:LED占9成,激光同比增长130%

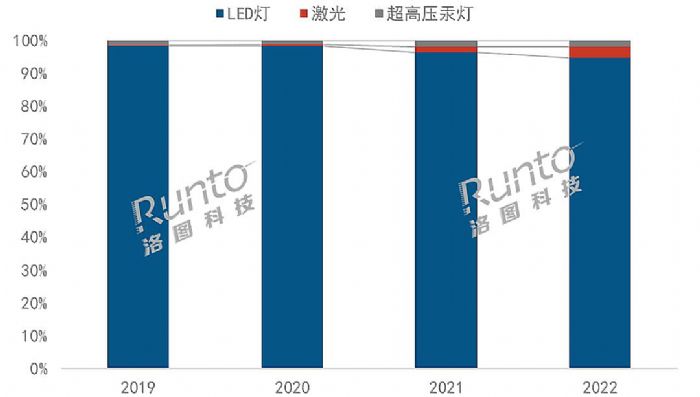

从投影光源看,LED灯凭借极具竞争性的成本优势一直是市场的主流光源类型,占据九成以上的市场份额。

激光光源的成本正在不断下降,家用激光产品的市场均价相比3年前下降了近一半,因而推动参与者的增多和产品的渗透。当贝、峰米、爱普生等品牌丰富了产品线,Vidda和坚果开始产品布局。2022年,中国市场激光产品的线上销量同比2021年增长超过130%。

汞灯产品市场份额较为稳定,约为2%。2022年,在爱普生、宏碁、奥图码、优派等传统投影厂商的带动下,线上销量同比增长28%,与市场大盘保持同步。

2019-2022年中国智能投影线上市场按销量光源结构

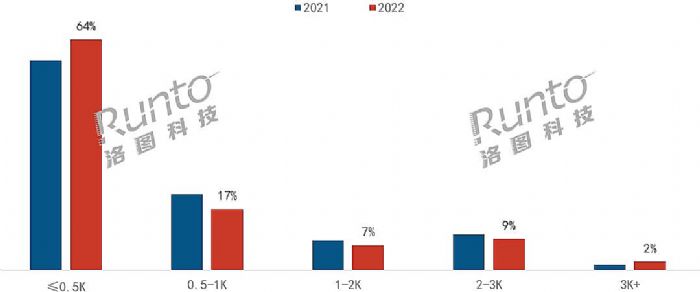

产品配置:亮度标识问题突出;FHD成新品标配

根据洛图科技(RUNTO)线上数据显示,2022年,智能投影产品仍以500流明以下亮度为主,份额为64.4%,由于1LCD产品的涌入,较去年增长5.9个百分点。

同时,得益于欧司朗光源技术的进步和激光光源技术的应用,2K流明以上(按产品标识参数)的份额超过10%,3K流明以上份额增长0.9个百分点。

2021-2022年中国智能投影线上市场按销量亮度结构

根据中国电子视像行业协会和中家院(北京)检测认证有限公司在2022年10月联合发布的智能投影产品质量抽样测试结果,作为投影产品核心技术参数之一的光输出(亮度)指标,存在较为突出的标识混乱、虚标、不达标问题。因此,目前由协会联合相关机构、产业链企业共同编制的《投影仪光输出技术要求和测试方法(暂定名)》专项标准颇受行业关注。

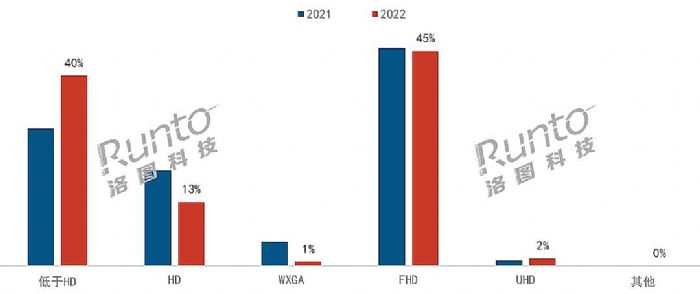

2022年,中国智能投影市场主销分辨率为FHD,份额达到45%,主流DLP和LCD旗舰新品基本标配FHD。

随着4K供应链的成熟,以及内容端的支持,智能投影市场4K产品热度提升,2022年在售品牌数量为12个,在售机型数量达到28款。在当下,暂时受成本和价格等因素, 4K(UHD)分辨率份额不到2%,较去年微增0.5个百分点。

2021-2022年中国智能投影线上市场按销量分辨率结构

预测:2023年达735万台,涨19%,增量百万台

2023 年是后疫情时代的新消费开端之年。“可能到来的报复性消费潮”,“对疫情前常态的回归”以及“建立后疫情时代新常态”三大主题交织,中国国内的消费需求有望迎来显著改善。

针对智能投影产品,洛图科技(RUNTO)预测,2023年中国市场销量将达到735万台,同比2022年增长117万台,增速达19%。

供应链将迎来国产化浪潮。上游零部件中,显示面板领域领先企业BOE、HKC等加大对1LCD产品的研发力度;国内头部企业在光机和整机上的自研能力、自主生产率和产能不断提升。

品牌之间的竞争持续加剧。得益于较广阔的市场前景和较低的准入门槛,2023年预计仍会有新品牌入局。激烈的市场竞争终究会优胜劣汰,落后的生产商会加速出清。2022年已有近40家品牌退出。

产品层面,高清和高亮是确定性的发展方向。亮度方面,DLP产品上激光光源的应用会加快,预计在2023年家用激光产品突破50万台;1LCD市场则会出现千流明以上的产品。分辨率方面,4K产业链基本完善,参与品牌和机型会持续增多,带动份额上涨,尤其将成为高端产品的重点布局方向。

整体来看,高端化和高性价比将是2023年市场增长的主旋律。高端产品和品牌的增长会一如既往,这体现了消费者对消费升级、美好生活的追求始终未变。另一方面,刚刚过去的疫情同样正在使一部分的中国消费者变得更加精明,他们可能用比以往更积极的态度去比较价格,用更专业的视角去判断潮流,用更理智的心态审视自己的需求,进而对高性价比的产品需求与日俱增。市场发展的K型趋势值得所有从业者,以及即将进入的新玩家去思考,从而捕捉增量和商机。

极米科技收到某汽车客户第二个定点通知 累计获得7个车载项目定点作者:pjtime资讯组 24-12-30

极米科技收到某汽车客户第二个定点通知 累计获得7个车载项目定点作者:pjtime资讯组 24-12-30 Vidda&京东联合北大湖雪场直播 发现X Pro百吋大屏惊艳全场作者:pjtime资讯组 24-12-27

Vidda&京东联合北大湖雪场直播 发现X Pro百吋大屏惊艳全场作者:pjtime资讯组 24-12-27 WCIDDI2024|极米科技承办智能投影专题活动作者:飘雪 24-12-25

WCIDDI2024|极米科技承办智能投影专题活动作者:飘雪 24-12-25 当贝出席世界显示产业创新发展大会,共话中国品牌出海战略作者:pjtime资讯组 24-12-23

当贝出席世界显示产业创新发展大会,共话中国品牌出海战略作者:pjtime资讯组 24-12-23 3LCoS开启智能投影显示新纪元作者:pjtime资讯组 24-12-20

3LCoS开启智能投影显示新纪元作者:pjtime资讯组 24-12-20 全球TOP彩电品牌进军投影市场 并推出1LCD智能投影作者:飘雪 24-12-19

全球TOP彩电品牌进军投影市场 并推出1LCD智能投影作者:飘雪 24-12-19 半年报 | 2024上半年中国智能投影销量上涨3.5%;4K和激光涨幅高达61%和51%作者:佚名 24-07-25

半年报 | 2024上半年中国智能投影销量上涨3.5%;4K和激光涨幅高达61%和51%作者:佚名 24-07-25 2023年第三季度中国智能投影市场销量140.7万台作者:pjtime资讯组 23-11-02

2023年第三季度中国智能投影市场销量140.7万台作者:pjtime资讯组 23-11-02 半年报 | 2023上半年中国XR市场总结与展望 产品篇作者:pjtime资讯组 23-08-21

半年报 | 2023上半年中国XR市场总结与展望 产品篇作者:pjtime资讯组 23-08-21 半年报 | 2023上半年中国智能平板市场总结与展望作者:pjtime资讯组 23-07-31

半年报 | 2023上半年中国智能平板市场总结与展望作者:pjtime资讯组 23-07-31 年报 | 2022年中国智能盒子市场总结与展望作者:pjtime资讯组 23-02-20

年报 | 2022年中国智能盒子市场总结与展望作者:pjtime资讯组 23-02-20 年报 | 2022年全球液晶电视面板市场总结与展望作者:pjtime资讯组 23-02-14

年报 | 2022年全球液晶电视面板市场总结与展望作者:pjtime资讯组 23-02-14