年报 | 2022年中国智能盒子市场总结与展望

自2017年起,中国智能盒子零售市场步入下行通道。原因是多方面的:一是政策监管,参与者不断减少;二是智能电视基本普及,智能盒子的过渡使命完成;而且,电视的开机率不断下滑,作为配套产品的智能盒子表现自然也不佳;三是运营商渠道的挤压,“0元购”的形式抢占了不少市场份额;四是投屏工具出现,且价格更为低廉。

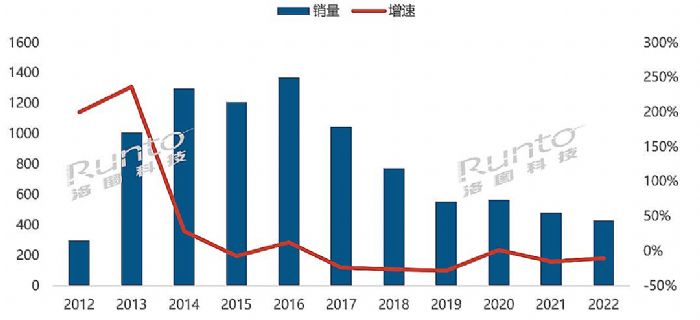

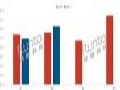

2018年,中国盒子市场销量回落到1000万台以内,之后持续衰退,近年来均呈现两位数的下滑。2022年,中国智能盒子市场并无利好因素刺激,叠加疫情对消费的影响,市场表现低迷。根据洛图科技(RUNTO)数据显示,2022年,中国智能盒子市场销量为431万台,同比下降10%。

2012-2022年中国智能盒子整体市场销量变化

数据来源:洛图科技(RUNTO),单位:万台,%

渠道:线上市场惨淡,促销难解其局

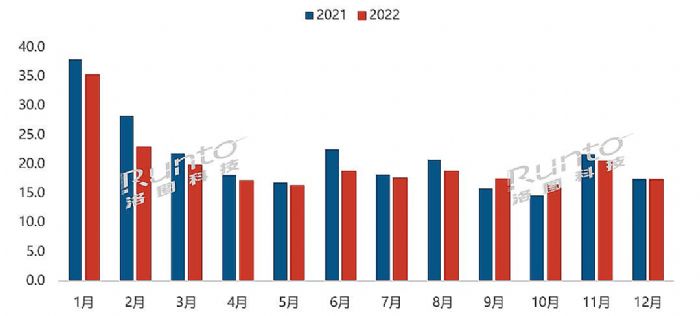

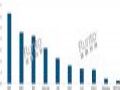

根据洛图科技(RUNTO)《中国智能盒子线上零售市场月度追踪》报告显示:2022年,中国智能盒子线上市场销量为238.2万台,占到全渠道的55.3%,同比下降6.1%;销额为5.3亿,同比下降12.8%。

分月度看,受到年货节促销和传统春节返乡潮的影响,1月销量为全年最高水平,超过35万台,随后不断走低,即使有年中的618以及年末的双十一、双十二等大型促销活动,也未能带动智能盒子的市场销量。从同比看,全年仅9月和10月出现增长。

2022年中国智能盒子线上市场月度销量

竞争:头部寡占和局部混杂共存

2014年之前,由于安卓系统的开放性,市场上存在着一大批山寨盒子品牌。181号文之后,政府收紧管控,多项政策明确了智能盒子市场的运营和监管模式,山寨品牌逐渐被淘汰出局,主流品牌的格局开始稳定。

随着获取内容的门槛降低,近两年又有一批中小型非主流品牌开始进入市场。根据洛图科技(RUNTO)线上数据显示,2022年中国智能盒子线上市场在售品牌数量达到108个。

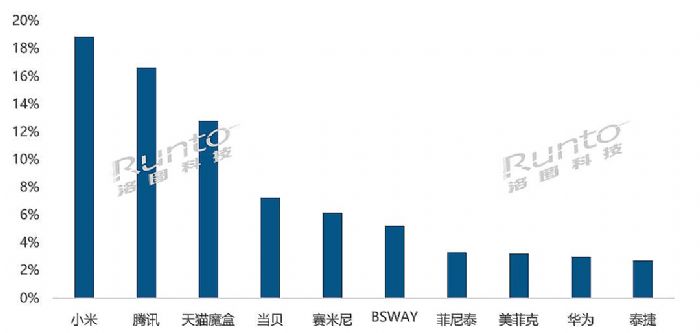

主流品牌占据主导地位,TOP4品牌为小米、腾讯、天猫魔盒及当贝,合计份额(CR4)为55.7%,较去年同期下降13.2个百分点,但仍呈现寡占型竞争格局。

小米凭借品牌知名度以及超高的性价比,加持人工智能,主打智能家居互联,牢牢占据榜首的位置,份额达到18.9%。小米产品线精炼,在售机型数量在TOP4品牌中最少,仅有7款,机型效率最高。此外,小米盒子4S连续两年获得畅销机型首位。

腾讯抢占16.7%的市场份额,同比增长2.5个百分点,位列第二。腾讯发挥其在游戏领域的所长,加入云游戏功能,让盒子摇身一变游戏主机。其在产品矩阵的两端同时发力,3C盒子在促销期常降至百元以下,因而在“龙蛇混杂”的低端市场占据近2成;同时在400元以上的高端市场与当贝并驾齐驱,共同瓜分80%的市场。

天猫魔盒排名第三,市场份额为12.8%。依靠自身平台和生态链优势,其在产品内植入网络购物、支付水电煤费用等生活类功能,用户能直接登录淘宝账号并使用支付宝支付,体验趋向流畅便捷。

当贝在整体市场的份额达到7.3%,同比增长1.3个百分点。当贝主攻中高端市场,是TOP10品牌中均价最高也是唯一一个均价超过500元的品牌。其中,Z1 Pro通过配备高清摄像头可实现视频通话、远程看家、体感交互、AI健身等体验,在千元以上市场贡献超过50%的份额。

第5到8名则多为中小品牌,主要通过低价抢占市场。其中,菲尼泰、BSWAY是今年新晋品牌,赛米尼从2021年的十名开外晋升到2022年的第六名。

2022年中国智能盒子线上市场品牌份额

产品:基础配置升级,差异化成突破方向

随着消费者对流畅度、清晰度的要求越来越高,需要更加强大的CPU和更高的分辨率来实现。根据洛图科技(RUNTO)线上数据显示,2022年4K智能盒子占比达到95%。随着国内超高清视频产业8K关键技术研发和产业化取得关键突破,技术、产品、服务和应用协调发展的良好格局正在形成,支持8K解码的智能盒子开始出现,如小米、当贝、腾讯均推出相关产品。

语音交互功能也在成为智能盒子的发展趋势。搭载语音交互功能的盒子比传统电视盒子操作更方便,还可以融入到智能家居生态中。根据洛图科技(RUNTO)线上数据显示,2022年近场语音交互功能销量占比45.1%,远场语音占比为0.4%。在300元及以上市场中,语音交互功能已成为标配,份额超过95%,较去年增长5.5个百分点。

2019年,华为发布了第一款搭载摄像头的智慧屏电视,随后搭载摄像头从智能电视领域往智能盒子领域蔓延,天猫魔盒、当贝、海信先后推出相关产品。但目前摄像头的渗透率仍比较低,根据洛图科技(RUNTO)线上数据显示,2022年搭载摄像头功能的产品销量占比仅为0.4%。

此外,疫情导致宅家时间变长,带动了在线教育、游戏等需求的增长,也为智能盒子的发展带来新的方向。一方面,主打学习的教育盒子开始出现,通过预装丰富的教育学习软件,满足家庭教育的需求,目前巧学伴、宝得利、橙子乐学等新兴品牌已开始布局。另一方面,消费者对游戏消费意愿不断增强,游戏盒子正成为新风向,内置云游戏资源,外接游戏主机,腾讯、当贝等品牌已推出产品。

洛图科技(RUNTO)认为,在低迷甚至衰退的市场大环境下,未来真正有机会的也将是这些更为细分、更为专业、差异化于电视传统功能的场景盒子。

预测:2023年中国智能盒子销量降至400万台以下

2023年,中国智能盒子产品暂未预见明显的创新技术和应用,加之内外部宽松的消费环境难以迅速普惠,洛图科技(RUNTO)预测,2023年智能盒子销量将降至396万台。同比下降8%。

首届中国广播电视精品创作大会超高清视听科技发展论坛在京举办作者:pjtime资讯组 24-10-17

首届中国广播电视精品创作大会超高清视听科技发展论坛在京举办作者:pjtime资讯组 24-10-17 IBC 2024圆满落幕| 兆驰数码携拳头产品亮相荷兰・阿姆斯特丹作者:佚名 24-09-20

IBC 2024圆满落幕| 兆驰数码携拳头产品亮相荷兰・阿姆斯特丹作者:佚名 24-09-20 8月28日!海美迪8K新品重磅开售!首发特惠+以旧换新,无与伦比的性价比!作者:pjtime资讯组 24-08-27

8月28日!海美迪8K新品重磅开售!首发特惠+以旧换新,无与伦比的性价比!作者:pjtime资讯组 24-08-27 第三十届中国国际广播电视信息网络展览会(CCBN2024)将在北京举行作者:pjtime资讯组 24-04-02

第三十届中国国际广播电视信息网络展览会(CCBN2024)将在北京举行作者:pjtime资讯组 24-04-02 一图读懂2023创维数字年度报告作者:pjtime资讯组 24-03-22

一图读懂2023创维数字年度报告作者:pjtime资讯组 24-03-22 九联科技首款星闪+4K机顶盒亮相AWE,开启星闪赋能智慧家庭新篇章作者:佚名 24-03-18

九联科技首款星闪+4K机顶盒亮相AWE,开启星闪赋能智慧家庭新篇章作者:佚名 24-03-18 季报 | Q1中国智能盒子线上市场销量同比2023年下降39%,不及2022年同期的一半作者:pjtime资讯组 24-05-06

季报 | Q1中国智能盒子线上市场销量同比2023年下降39%,不及2022年同期的一半作者:pjtime资讯组 24-05-06 盒子不灵了的背后,家居智能新硬件“共同”的尴尬作者:花开无期 23-09-29

盒子不灵了的背后,家居智能新硬件“共同”的尴尬作者:花开无期 23-09-29 半年报 | 2023上半年中国XR市场总结与展望 产品篇作者:pjtime资讯组 23-08-21

半年报 | 2023上半年中国XR市场总结与展望 产品篇作者:pjtime资讯组 23-08-21 半年报 | 2023上半年中国智能平板市场总结与展望作者:pjtime资讯组 23-07-31

半年报 | 2023上半年中国智能平板市场总结与展望作者:pjtime资讯组 23-07-31 年报 | 2022年全球液晶电视面板市场总结与展望作者:pjtime资讯组 23-02-14

年报 | 2022年全球液晶电视面板市场总结与展望作者:pjtime资讯组 23-02-14 年报 | 2022年中国智能投影市场总结与展望作者:pjtime资讯组 23-02-06

年报 | 2022年中国智能投影市场总结与展望作者:pjtime资讯组 23-02-06