电子纸六大场景未来展望(中篇)之高潜场景):教育和交通

洛图科技(RUNTO)认为,电子纸正在形成“2+1+1+2”的智慧场景布局 ,即两大“基础应用场景”:智慧零售和智慧办公;两大高潜场景中的一大“潜力应用场景”为智慧教育,一大“开发试点场景”为智慧交通;另有两大“有待开发场景”为智慧政务和智慧医疗。

电子纸应用场景:横向领域拓宽,纵向产品深化

资料来源:洛图科技(RUNTO)整理

智慧教育:双减、护眼;学习本和单词卡借势前行

显示类产品在教育领域的应用一直受到学校及家长的关注,特别是在护眼功能方面,如何降低蓝光辐射和形成健康用眼的使用习惯 是用户最关心的主要话题。

学习机一般通过背光设计和屏幕膜片来过滤蓝光;在用眼习惯方面,则通过软件创新,如距离提醒、抖动提醒、时长提醒、光线过暗提升等。

近年来,防眩光类纸屏和电子纸墨水屏进入了广大用户的视线。防眩光类纸屏采用漫反射技术减少光线直射进眼睛;而电子纸屏幕类纸性更强,凭借无蓝光、防眩光、自身不发光等优势,较其它显示类产品能够提供更加舒适的观看体验。

从技术本身来看,电子纸终端作为护眼产品,在替代液晶平板、电脑等设备实现线上教学、做题、考试等方面具备很大优势,加上近年来疫情致使原本需要多年发展的互联网教育体系快速普及,电子纸显示技术在教育领域拥有非常大的市场空间。但实际的发展现状是,在2022年之前,电子纸技术 在中国教育领域的应用还处于开发阶段,教育领域的厂商小猿、国文等相继推出各自的电子纸学习本产品进行试水。但由于电子纸市场的关注度在办公本产品上,2022年中国电子纸学习本市场的表现平平,月销量仅有寥寥的几百台。

除了学习本之外,电子纸技术也拓展到了学生们零散的课余时间,学习本之外的另一款产品单词卡也在中国市场问世,销量在2022年上半年逐步提升并在6月达到高点。但由于技术门槛较低,大量的品牌进场后,出现了产品同质化严重、创新不足等问题,市场也很快进入了调整期。

可以说,2022年电子纸显示技术在教育领域的试水,也许都是在为2023年的快速发展做准备。步入2023年,中国电子纸教育硬件市场步入快车道,市场发展迈上了大台阶。多品牌入局电子纸教育领域,包括汉王、科大讯飞、国文、汉王等品牌纷纷发布电子纸学习本新品。

与此同时,在小猿的带动下,电子纸学习本市场规模实现了爆发式增长。根据洛图科技(RUNTO)之前发布的《电子纸学习本在学习本和电子纸平板市场的渗透率》一文,2023年10月,电子纸显示技术在整体学习本线上市场的渗透率达到了11.9%,而2022年同期仅有0.4%。同时,学习本在整体电子纸平板的线上市场占比由2022年10月的0.9%上升至2023年的19.9%。

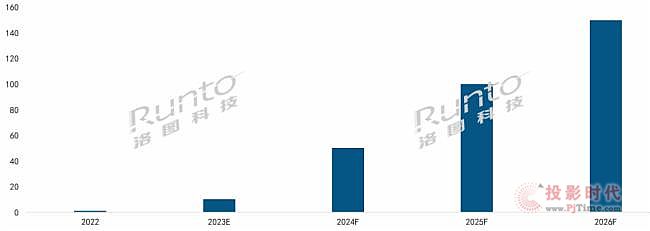

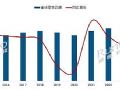

根据洛图科技(RUNTO)数据显示,2022年全年中国电子纸学习本的销量不足1万台,而2023年则突破10万台,同比增长900%左右 。洛图科技(RUNTO)预计2024年中国电子纸学习本市场销量将达到50万台,同比再度增长400%。

2022-2026F 中国电子纸学习本市场销量

数据来源:洛图科技(RUNTO),单位:万台

2023年中国电子纸学习本市场的爆发主要得益于小猿的异军突起。经历了2022年的探索,小猿的电子纸学习本产品不断完善,与此同时在各主要城市的梯媒、公交站等广告宣传大幅提升了其曝光率和影响力。

但最重要的因素还是市场对于用户核心需求的把握,即“双减”政策导致学生课堂外的学习资源供给不足,以及家长对孩子视觉健康日益增长的焦虑。

从电子纸单词卡的未来趋势来看,2023年是电子纸单词卡发展蜕变的一年。与2022年的大起大落相比,2023年市场展现出更加沉稳的气息,品牌大量布局的局面出现缓解,头部品牌着力打造自己的产品,对产品外观、基础性能、附加功能等各个方面做出改进。详细内容请参照洛图科技(RUNTO)之前发布的《中国电子纸单词卡市场在2023年步入2.0阶段;百词斩超过喵喵机暂列第一》。

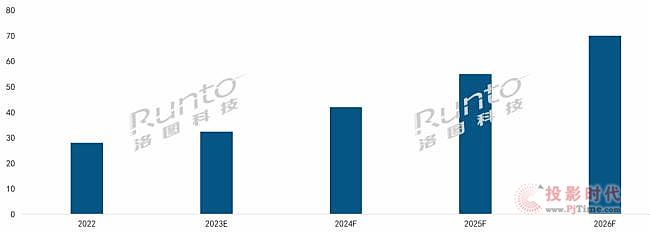

根据洛图科技(RUNTO)数据显示,2023年中国电子纸单词卡线上市场的销量约为32.3万台,同比增长29.2% ,2024年将达到42万台,同比增长30%。

2022-2026F 中国电子纸单词卡线上市场销量

数据来源:洛图科技(RUNTO)线上监测市场,单位:万台

基于以上,电子纸在教育领域的应用从出货量的角度短时间内将呈现“双轮驱动”的发展格局,即电子纸学习本和单词卡。在中国教育市场“双减”政策及智能化、数字化的变革之下,两大品类仍将会借势前行,预计未来至少在经历一段时间的高增长之后才会趋于稳定。

同时,电子纸在教育领域也会出现胸卡、电子班牌、电子书包等品类的商业机会。

智慧交通:能源革命和智能化是核心驱动力

在智慧交通领域,电子纸显示技术的应用是多元化的。首先,大尺寸的交通信息牌和公交站牌在欧洲受到欢迎,虽然整体出货量暂时仍处于较低水平,但全球市场的大部分需求均来自于欧洲。主要原因是,近年来许多欧洲国家面临能源危机,针对交通领域已经制定了规定来限制高耗能数字标牌 的运营时间。而电子纸显示技术凭借低功耗、静置不耗电、可依靠太阳能实现再生能源运行的特点,不仅能够符合能源的新规限制,同时在布设层面也十分便利,无需布线、节约了人工成本。其次,中小尺寸的产品试用试点遍地开花,智能拉手、行李卡、电子纸车牌、智能咪表等等正在进入大众视野,只是距离全面市场化尚需时日。

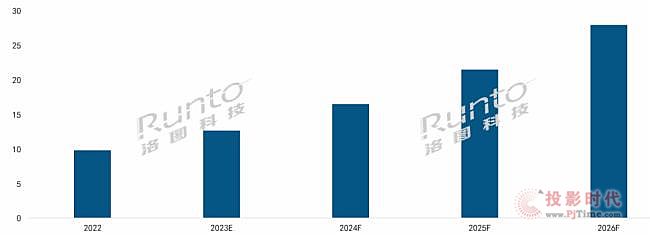

根据洛图科技(RUNTO)数据显示,2023年全球电子纸数字标牌(Epaper Digital Sinage,E-DS)的出货量约为12.7万台,同比增长29.6% 。预测2024年出货量将达到16.5万台,同比增长30%。

E-DS在欧美市场发展迅速,落地的项目数量较多。目前,电子纸数字标牌已经量产和开发中的尺寸包括11.3、13.3、25.3、32、42寸等,未来三年内将规划更大的55寸和75寸。

未来随着大尺寸电子纸膜片成本的下降,以及大尺寸产品更加满足节能减排的环保要求,E-DS在未来将会成为电子纸产业的另一个主力基础市场,预计到2026年,全球E-DS市场出货量将逼近30万台。

2022-2026F 全球电子纸数字标牌市场销量

数据来源:洛图科技(RUNTO),单位:万台

电子纸信息牌及交通站牌在中国的应用还处于探索阶段,上海、北京、深圳、南京等城市已经实现了试点。2023年中国E-DS市场的出货量约为0.4万台,占全球出货量的3% 。

2023年9月,中国工业和信息化部、财政部印发了《电子信息制造业2023-2024年稳增长行动方案》,提出在新型显示方面,面向新型智能终端、文化、旅游、景观、商显等领域,支持液晶面板、电子纸等加快无纸化替代应用。在相关政策及“双碳”大势的推动下,中国E-DS市场未来可能在交通广告牌、智能拉手等领域实现快速增长。

中小尺寸产品中,智能拉手是市场化进程较快的终端产品。其主要布局于地铁公交等场景,较传统纸质的拉手优势明显,能够节省纸张和塑料、更换省时省力,而且色彩丰富、画面切换时容易引起乘客注意,自然光发光也能给乘客带来舒适的视觉感受,同时借助4/5G网络实现短时间内广告信息更换、一键发布,根据地点、时间可以精准锁定目标客户群体。

电子纸智能拉手在中国的市场化推动进程十分迅速,在国内石家庄、南京、南昌、东莞、长沙、无锡、深圳等城市地铁交通线上已经实现了应用,尺寸均为5.65寸。

2023年,整个电子纸智能交通拉手的中国硬件市场规模首次突破亿元大关。未来,随着高质量发展观的深入,电子纸智能拉手的社会效益更加突出,不仅能够助力节能环保和绿色城市建设,同时在地震、台风、洪水、防空预警、暴力冲突等应急信息发布方面助力城市管理的升级。可以预见,电子纸智能拉手将会在中国更多城市的轨道交通实现布局,产业链条逐步打通,商业模式将会更加成熟。

兴泰科技亮相ISE 2024,彩色电子纸技术引领创绿色显示技术作者:肖汉石 24-01-31

兴泰科技亮相ISE 2024,彩色电子纸技术引领创绿色显示技术作者:肖汉石 24-01-31 年报 | 2023年中国电子纸平板规模上涨21%;学习本暴涨870%;办公本占比升至40%作者:pjtime资讯组 24-01-25

年报 | 2023年中国电子纸平板规模上涨21%;学习本暴涨870%;办公本占比升至40%作者:pjtime资讯组 24-01-25 冠捷电子科技参编团体标准《电子纸门牌》,赋能电子纸产业链生态建设发展!作者:pjtime资讯组 23-12-15

冠捷电子科技参编团体标准《电子纸门牌》,赋能电子纸产业链生态建设发展!作者:pjtime资讯组 23-12-15 飞利浦二合一电子墨水显示器荣膺电子纸创新应用“首创奖”作者:pjtime资讯组 23-12-14

飞利浦二合一电子墨水显示器荣膺电子纸创新应用“首创奖”作者:pjtime资讯组 23-12-14 电子纸学习本在学习本和电子纸平板市场的渗透率高达12%和20%作者:pjtime资讯组 23-11-28

电子纸学习本在学习本和电子纸平板市场的渗透率高达12%和20%作者:pjtime资讯组 23-11-28 夏普推出新型高级彩色13吋和25吋电子纸显示器作者:佚名 24-02-26

夏普推出新型高级彩色13吋和25吋电子纸显示器作者:佚名 24-02-26 电子纸六大场景未来展望(上篇)之基础场景):零售和办公作者:pjtime资讯组 23-12-21

电子纸六大场景未来展望(上篇)之基础场景):零售和办公作者:pjtime资讯组 23-12-21 季报 | 2023年前三季度全球电子纸产业链总结与展望作者:pjtime资讯组 23-11-14

季报 | 2023年前三季度全球电子纸产业链总结与展望作者:pjtime资讯组 23-11-14 安勤科技将推出呈现鲜艳色彩的ePaper电子纸显示器,零售市场新助力作者:pjtime资讯组 23-07-26

安勤科技将推出呈现鲜艳色彩的ePaper电子纸显示器,零售市场新助力作者:pjtime资讯组 23-07-26 虹彩光电展示新型胆固醇液晶彩色电子纸,可使用10年而无需插电作者:佚名 23-04-24

虹彩光电展示新型胆固醇液晶彩色电子纸,可使用10年而无需插电作者:佚名 23-04-24 2023年中国电子纸智能地铁拉手市场规模将首破亿元作者:pjtime资讯组 23-03-20

2023年中国电子纸智能地铁拉手市场规模将首破亿元作者:pjtime资讯组 23-03-20