2023年中国显示器线上规模为895万台;降价和电竞是关键词;OLED和Mini LED分别涨150%和90%以上

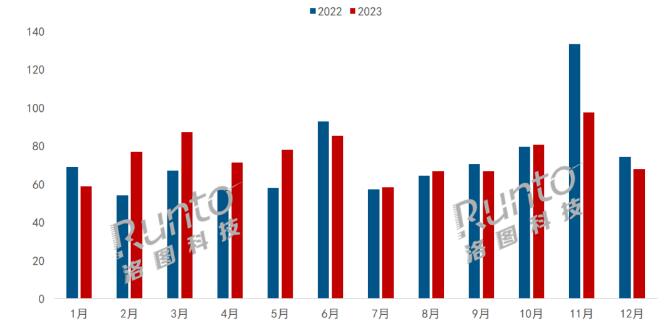

根据洛图科技(RUNTO)最新发布的《中国大陆显示器零售市场月度追踪(China Monitor Retail Market Monthly Tracker)》报告,2023年,中国大陆显示器市场出货量为2450万台,同比下降1.5%。其中,线上公开零售市场(不含抖快等内容电商)的销量为895万台,同比上涨2.1%;销额为101亿元,同比下降10.9%。

洛图科技(RUNTO)将显示器按产品性能要求分为专业与通用两大类。专业显示器分为监视器、医疗专业显示器以及其它具备特定性能、应用于专业用途的显示器。通用显示器按应用场景分为消费(个人)和商用(企业、行业)显示器;按产品形态分为电脑显示器、AIO一体机以及便携显示器,其中电脑和便携显示器按销售模式则又分为Bundled(捆绑型)和Non-Bundled(非捆绑型、独立型)。本文的统计范围默认为独立型显示器类目。

2023年 中国显示器线上市场月度销量及变化

分析来看,2023年中国线上市场的增长除了长期以来的消费级显示器销量向电商迁移的趋势之外,至少还存在两个方面的直接原因。

首先,在上下游供应链、渠道和品牌企业的共同作用下,2023年最核心的市场特征之一是“降价”。根据洛图科技(RUNTO)线上监测数据统计,2023年的线上市场均价为1126元,同比下降13%。因此,市场以价换量,交易量额呈现了相反的趋势。

此外,2023年中国国内包括亚运会召开、网咖恢复等良好的电竞氛围助推了电竞显示器21%的同比大幅上涨,给整体显示器市场贡献了增量。

品牌格局:头部稳定,中尾部竞争激烈,国产品牌高端有深耕空间

根据洛图科技(RUNTO)线上监测数据显示,2023年中国显示器线上市场在售的品牌数量为205个,新进入品牌数量近50个,新退出品牌数量为约20个。

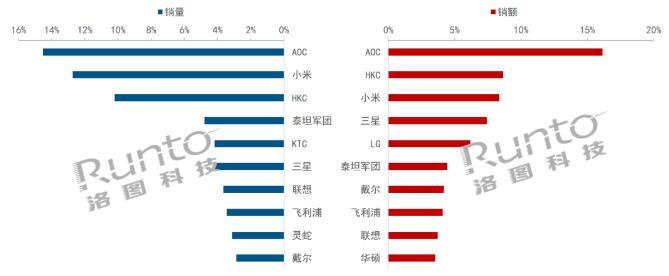

在销量维度,AOC、小米、HKC位列线上市场的前三名。AOC以坚实的市场优势长期居行业首位,2023年销量市占为15%。2024年,AOC计划加大对中低端流通型号的推广,以夺回中低端市场份额,并在Mini LED和OLED产品方面加大布局。

小米在2023年以13%的销量份额排名线上市场第二位,较2022年上涨约1个百分点。其主要布局在千元以下的低端市场,亦牢牢占据了千元以下价位段的销量榜首。

HKC在2023年线上市场的销量份额占到10%,较2022年上涨约5个百分点,千元以下价位段和千元以上价位段均列第二名。

KTC和泰坦军团通过电竞显示器的细分产品力,挤入销量前十。

传统PC品牌戴尔主打商务办公和专业设计场景。联想则凭借拯救者与小新两个系列,分别在电竞和办公市场上收获不错的份额。

2023年 中国显示器线上市场TOP品牌份额

在销额维度,AOC、HKC和小米仍然保持线上市场的前三位置。三星在Mini LED和OLED的中高端市场取得显著成绩,销额跃居第四位;LG和华硕因在OLED产品的市场表现跻身前十,分别排名第五和第十位。

电竞:销量上涨21%;渗透率达49%,提升8个百分点

根据洛图科技(RUNTO)线上监测数据显示,2023年,中国电竞显示器线上市场的零售量达到440万台,同比上涨21%;电竞渗透率提升至49%,比2022年大幅提升了8个百分点。

2023年,电竞入亚、ChinaJoy等各类电竞赛事、展会等纷纷落地,电子竞技被频繁带入大众视野,推动国内电竞氛围达到高潮,全民电竞进一步深入人心。

此外,随着疫情管控的解除,电竞酒店备受追捧、网咖需求积极释放,进一步助推了电竞显示器规模的持续增长。

还有,随着Z世代成为主力消费群体,他们对于高刷新率、高分辨率、优质的画质和低输入延迟的显示器需求不断增加,也推动了市场结构的升级。

品牌格局方面的特点是:主力国产品牌稳定,新晋品牌表现亮眼。AOC、HKC、泰坦军团、KTC位列市场销量前四,其合计份额达到46.9%,较2022年上升7.1个百分点。SANC的排名稳步提升,全年销量排名至第八,其对N50Pro系列的升级和降价策略成效显著。

在电竞显示器搭载的显示面板方面,根据洛图科技(RUNTO)线上监测数据显示,2023年电竞市场中采用IPS面板的销量占比达到74%。特别是,升级版本的Fast IPS和Nano IPS凭借更快速的响应和更出色的色彩表现,成为电竞显示器的更优选择。两者的销量份额在IPS电竞面板中较2022年分别提升了16和2个百分点。

同时,OLED面板因其自发光的特性赋予了超高的对比度和极低的响应时间,在电竞领域的高端市场表现也非常突出。

显示技术:OLED和Mini LED分别增长150%和90%以上

2023年,在中大尺寸OLED显示市场,OLED电视持续萎靡,而OLED显示器则呈现增长之势。

根据洛图科技(RUNTO)线上监测数据显示,2023年,OLED显示器的线上销量同比增长超150%。

2023年3月,随着日本的JOLED破产,OLED面板市场只剩下了三星显示的QD-OLED和LGD的W-OLED。其中,三星主攻中大尺寸34寸和49寸的高端OLED面板,LGD则专注27寸和45寸的小尺寸OLED面板。之后,三星显示计划的27寸和31.5寸、LGD的32寸和39寸将陆续上市。

另外,随着消费者对显示画质要求的不断提高,Mini LED显示器正式步入快速发展阶段。根据洛图科技(RUNTO)线上监测数据显示,2023年,Mini LED显示器线上销量同比增长超90%,其中三星在Mini LED市场中领跑,销量份额达到27%。

尺寸:27寸占比为45%;受到24寸的向上挤压

27寸仍是市场主流尺寸,线上市场的占有率高达45%。这除了上游面板厂的推动因素之外,也得益于电竞产品在该尺寸占有率达到57%的强势表现。

24寸产品的占有率正在提升,也开始被称之为“电竞黄金尺寸”。在小米、HKC和KTC等品牌的带动下,24寸在2023年线上市场的占比为35%,比2022年增加了7个百分点,因此压缩了27寸及其它尺寸的份额。

2023年 中国显示器线上市场尺寸结构及变化

刷新率和分辨率:受益于电竞,165Hz和QHD增长显著

从刷新率和分辨率的角度来看,2023年显示器市场的主要部署方向聚焦在100Hz和165Hz刷新率以及QHD分辨率上。其中,165Hz和QHD的市场份额增长最为显著。

根据洛图科技(RUNTO)线上监测数据显示,165Hz(含170Hz超频)的市场份额约占26%,同比增长了8个百分点。QHD的市场份额约为32%,同比增长了3个百分点。这两者的增量主要受益于电竞市场的结构升级。

2023年 中国显示器线上市场刷新率结构及变化

超高刷的显示器在2023年陆续面世,进一步满足了职业电竞选手和发烧电竞玩家的需求。ROG发布的PG248QP由华硕、英伟达和友达共同打造,搭载了友达的E-Sports TN面板,具备500Hz的原生刷新率,可超频至540Hz。

预测:2024年中国显示器线上零售规模将增长2%

洛图科技(RUNTO)预测,2024年,中国显示器线上零售监测市场规模将达到913万台,同比微涨2%。

在面板供应链方面,大陆厂商份额将继续保持在六成以上,韩厂则聚焦于OLED市场。2024年的OLED面板价格预计会有大幅度下探。2023年,韩国三星显示和中国BOE分别官宣了IT用RGB OLED的产线投资计划,预计在2025到2026年量产。

在渠道方面,随着传播方式的多元化,内容种草、直播平台等新兴渠道所占比重增大,已逐渐成为企业塑造品牌形象、拓展市场份额、拉近与消费者距离的关键途径。洛图科技(RUNTO)预测,2024年,新兴渠道(抖拼快)在中国显示器电商市场的销量占比将突破10%。

品牌方面,凭借较低的准入门槛和中国大陆成熟的供应链,以及电竞显示器、便携显示器等的市场前景魅力,2024年预计依然会有较多新品牌进入市场。同时,缺乏竞争力的小品牌将被淘汰出局。

产品方面,面板厂商和终端品牌围绕高分辨率、高刷新率以及快速响应时间等方面的产品布局,成为推动显示器发展的关键动力。高刷新率显示器将不止于电竞赛道,也将被广泛应用于专业设计、日常办公等场景的高性能显示器。2024年将会有更多的品牌布局500Hz及以上超高刷电竞显示器。此外,Mini LED和OLED显示技术也将成为提升中高端市场需求的引擎之一。外观方面,用户对体验感和美观度的追求日益增加,超窄边框、具备升降旋转功能以及炫酷元素设计等特性将稳步渗透。

价格方面,低价和高端化是市场的双线趋势。低价策略在未来短期内仍将奏效,伴随面板市场的趋势,其继续是2024年市场发展的主旋律。

此外,随着AIPC的风靡,未来极有可能看到其广泛应用于显示器的硬件和软件,以显著提升图像质量、清晰度、对比度,推动生产力、协作性及创造力等方面的突破。届时,显示器将不仅仅是信息呈现的工具,更将成为提升工作效率和创意表达的关键工具之一。

小“打印头”大有乾坤!擦亮绿色科技本色,爱普生构筑“共创生态朋友圈”作者:佚名 24-02-21

小“打印头”大有乾坤!擦亮绿色科技本色,爱普生构筑“共创生态朋友圈”作者:佚名 24-02-21 爱普生第三代6色墨仓式®照片打印机 经典再升级作者:pjtime资讯组 23-03-03

爱普生第三代6色墨仓式®照片打印机 经典再升级作者:pjtime资讯组 23-03-03 多彩作业进校园 数字化科技赋能让美育教育更美好作者:pjtime资讯组 23-02-10

多彩作业进校园 数字化科技赋能让美育教育更美好作者:pjtime资讯组 23-02-10 行业案例 | 飞利浦S系列商用显示器助力行业健康办公新体验!作者:pjtime资讯组 22-11-25

行业案例 | 飞利浦S系列商用显示器助力行业健康办公新体验!作者:pjtime资讯组 22-11-25 英特尔携手联想展示新一代超能云桌面解决方案作者:pjtime资讯组 21-09-10

英特尔携手联想展示新一代超能云桌面解决方案作者:pjtime资讯组 21-09-10 疫情危难,有爱相伴 爱普生驰援武汉作者:pjtime资讯组 20-02-06

疫情危难,有爱相伴 爱普生驰援武汉作者:pjtime资讯组 20-02-06 重大突破!世界首片8.6代OLED玻璃基板成功下线作者:佚名 24-12-30

重大突破!世界首片8.6代OLED玻璃基板成功下线作者:佚名 24-12-30 好屏诞生记|一块好屏背后的真英雄作者:pjtime资讯组 24-12-21

好屏诞生记|一块好屏背后的真英雄作者:pjtime资讯组 24-12-21 总投资70亿元!惠科长沙Mini LED项目正在洽谈作者:佚名 24-12-17

总投资70亿元!惠科长沙Mini LED项目正在洽谈作者:佚名 24-12-17 深康佳:攻坚巨量转移技术、实现Mini LED商显规模化作者:叶风 24-12-13

深康佳:攻坚巨量转移技术、实现Mini LED商显规模化作者:叶风 24-12-13 易天股份:Mini/Micro LED 设备领域取得多项进展作者:亦凡 24-12-13

易天股份:Mini/Micro LED 设备领域取得多项进展作者:亦凡 24-12-13 京东方8.6 代 OLED产线最新进展:首批设备已基本订购完成作者:飘飘 24-12-12

京东方8.6 代 OLED产线最新进展:首批设备已基本订购完成作者:飘飘 24-12-12