中国客厅智能设备线上零售数据月报

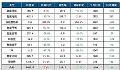

根据洛图科技(RUNTO)线上监测数据显示,2024年2月,中国客厅智能设备包括智能投影、智能电视、智能平板、智能音箱、回音壁、智能盒子、XR、智能门锁、监控摄像头等产品的线上监测市场(不含抖快等内容电商)总零售量为499.3万台,同比上涨8.2%;总零售额达66.5亿元,同比微降0.7%。

年货节持续到了2月初,再加上春节不打烊以及春节返乡购等活动,使得2月仍有超半数的品类实现了销量的上涨。尤其是“新年货”属性较强的品类,如智能投影、XR和摄像头。不过受春节假期的影响,涨幅较1月有所收窄。

销额方面,智能投影和智能平板量涨额跌;智能门锁和摄像头量额双增,但销额涨幅低于销量;智能电视量降额涨,结构升级仍在持续。

合并1-2月来看,智能投影、智能电视、智能平板、回音壁、智能门锁和摄像头在市场销量方面均呈现涨势,其中安防类产品智能门锁和摄像头同比涨幅在40%以上,智能投影和智能平板涨幅超10%;处于下行市场的智能音箱和智能盒子同比下降近30%。

2024年2月 中国客厅智能设备线上市场规模及变化

数据来源:洛图科技(RUNTO),单位:万台,亿元,元

注:为相同条件下比较,各品类口径统一为线上监测渠道

智能投影

2024年2月,中国智能投影线上监测市场销量为26.7万台,同比上涨3.8%;销额为3.9亿元,同比下降18.3%。市场的低价化趋势仍在持续。

DLP和3LCD产品的销量同环比均呈现下滑,1LCD产品虽然环比下降,但同比增长11%。从产品结构看,1LCD销量份额上涨至69.5%,销额份额为31.8%,小米、小明、瑞格尔和哈趣在销额维度上位居前四;DLP销量份额被挤压至30%以下,销额占据65%的份额,极米、坚果、当贝和Vidda在销量、销额维度上稳居前四。

光源方面,激光(含混光)产品销量同比大涨86%,市场占比也达到8.5%,较去年同期上涨3.7个百分点。

智能电视

2024年2月,中国智能电视线上监测市场销量为113.1万台,同比下降8.5%;销额为29.4亿元,同比上涨2.8%。

产品结构方面,55寸和65寸产品重新占据智能电视线上市场的主导地位,合计销量份额达到41.6%,较去年同期微降0.2个百分点。重点尺寸中,仅75寸和85寸实现销量的同比上涨,涨幅分别达到30%和100%;同时,在销额维度上,75寸仍是第一大尺寸。

显示技术方面,Mini LED的销量份额达到1.8%,较去年同期上涨1.2个百分点,销量同比增幅则达到150%。

智能平板

2024年2月,中国智能平板线上监测市场销量为93.8万台,同比增长11.2%;销额24.7亿元,同比下降2.0%。

增量主要来自国内两大龙头品牌华为和小米的带动,二者的销量同比皆大涨35%以上;此外,新晋手机企业OPPO、vivo、IQOO分别位列销量榜单的第七、第十、第十一名,增长速度也均超过30%。

细分产品中除办公本外,其他产品均呈现增长态势。通用型平板占比83.6%,销量同比增长9.8%;学习平板占比为9.5%,销量同比增长17.7%,头部两大品牌学而思和科大讯飞的涨幅均超一倍;阅读器占比不足4%,但以58.2%的销量同比成为涨幅最大的细分产品类型。

智能音箱

2024年2月,中国智能音箱线上监测市场销量为31.9万台,同比下降39.3%;销额为0.9亿元,同比下降41.7%。消费者对智能音箱的低需求状态仍在持续,由于2月处于春节假期原因,跌幅有所放大。

品牌方面,小米销量份额达到了46.2%,同比大幅增长9.7个百分点;百度由于带屏产品的大幅下滑导致市场份额下降至30.0%,同比减少2.4个百分点;而天猫精灵由于低端产品的衰退导致市场份额下降至19.8%,同比减少6.9个百分点。

细分市场,屏幕音箱由于开学季学习使用场景需求回升,份额有所上涨,线上市场销量占比为25.3%,同比和环比均保持增长,但千元以上中高端产品持续大幅下滑。

回音壁

2024年2月,中国回音壁线上监测市场销量为2.4万台,同比下降6.7%;销额为0.3亿元,同比下降13.4%。

品牌方面,国际品牌中JBL、Sony和三星依然保持市场前三,并且依靠强大全面的产品线布局以及口碑出色的中高端全景声产品均取得份额增长。

细分市场中,带杜比全景声解码功能的产品销售额占比已达56.2%,较同期增长了7.0个百分点。杜比全景声产品均价为4164元,价格下降了12.2%,产品价格的持续下探将有望推动该细分赛道增长。

智能盒子

2024年2月,中国智能盒子线上监测市场销量为14.0万台,同比下降7.4%;销额为0.2亿元,同比下降20.4%。得益于春节的影响,连续13个月同比双位数下降的趋势得以放缓。

TOP4品牌为腾讯、天猫魔盒、小米和赛米尼,份额(CR4)达到64.0%,较去年同期下降2.0个百分点,较上月上涨3.6个百分点。TOP10榜单中后段同质化现象严重,排名变化绝大部分取决于价格的调整。

XR设备

2024年2月,中国消费级扩展现实(XR)设备线上监测市场销量为1.8万台,同比上涨2.7%,销额为0.6亿元,同比上涨8.6%。这也是自2023年1月以来,XR设备市场销量同比的首次转正。

尽管VR产品销量同比仍大降30%,但环比上涨34%,主要是由PICO 4系列产品销量上涨带动。同时,VR在内部的占比也再度回升至五成以上。

AR产品的销量占比达到42.6%,较1月有所下滑,但销量同比涨幅超过150%。“AR四小龙”占据95%以上的市场份额。

智能门锁

2024年2月,中国智能门锁市场线上监测销量为28.9万套,同比增长22.7%;销额为2.6亿元,同比增长8.6%。

品牌方面,TOP4品牌份额(CR4)为42.8%,同比增长了 4.8 个百分点。海尔主推千元以下产品,性价比高,成功挤进前四。此外,家电品牌卡萨帝正式进入智能门锁市场,并发布旗下首款产品,定位中高端;360在经历了业务调整之后重回智能门锁市场。

第一季度迎来了首波智能门锁新品发布季,新品的卖点聚焦在双摄、双电、脸掌合一解锁方式上。

监控摄像头

2024年2月,中国监控摄像头线上市场销量为186.8万台,同比增长41.3%;销额为3.8亿元,同比增长17.5%。

品牌方面,TOP4品牌为小米、乔安、萤石、普联,合计销量份额(CR4)为42.8%,同比下降了5个百分点。海雀、警视卫等腰部品牌集中发力,销量同比涨幅较为明显。

产品方面,云台机是监控摄像头市场的主流,销量份额达到51.6%;其次是球机和枪球联动摄像机,销量份额分别为21.5%、18.9%。其中,枪球摄像头增长最为明显,销量份额同比增长了16.9个百分点。

璀璨投影产品矩阵:十款机型亮点汇聚,重塑市场格局作者:ERICK 24-12-27

璀璨投影产品矩阵:十款机型亮点汇聚,重塑市场格局作者:ERICK 24-12-27 坚果投影与爱普生达成和解,亮度标准再成行业焦点作者:ERICK 24-12-26

坚果投影与爱普生达成和解,亮度标准再成行业焦点作者:ERICK 24-12-26 索尼家用投影P9品鉴会全国巡展落地上海 ――索尼新品品鉴会上海站成功举办作者:pjtime资讯组 24-12-18

索尼家用投影P9品鉴会全国巡展落地上海 ――索尼新品品鉴会上海站成功举办作者:pjtime资讯组 24-12-18 寒冬破晓,奥图码领航希望之光作者:佚名 24-12-18

寒冬破晓,奥图码领航希望之光作者:佚名 24-12-18 小明 Q5 Neo荣获国际CMF设计奖金奖,引领家用投影工业设计新潮流作者:灵犀 24-12-16

小明 Q5 Neo荣获国际CMF设计奖金奖,引领家用投影工业设计新潮流作者:灵犀 24-12-16 半年报 | 2024上半年中国客厅智能设备线上零售市场数据总结作者:佚名 24-07-31

半年报 | 2024上半年中国客厅智能设备线上零售市场数据总结作者:佚名 24-07-31 威盛发布 VAB-935 入门开发套件,加快边缘智能设备的上市时间作者:pjtime资讯组 22-03-04

威盛发布 VAB-935 入门开发套件,加快边缘智能设备的上市时间作者:pjtime资讯组 22-03-04 提升客厅家居气质,只需要一台长虹D5UR激光电视作者:佚名 21-10-13

提升客厅家居气质,只需要一台长虹D5UR激光电视作者:佚名 21-10-13 爱普生LS500案例:客厅4K大屏激光影院作者:佚名 21-08-25

爱普生LS500案例:客厅4K大屏激光影院作者:佚名 21-08-25 人脸识别测温仪 智能设备为复学保驾护航作者:pjtime资讯组 20-05-08

人脸识别测温仪 智能设备为复学保驾护航作者:pjtime资讯组 20-05-08