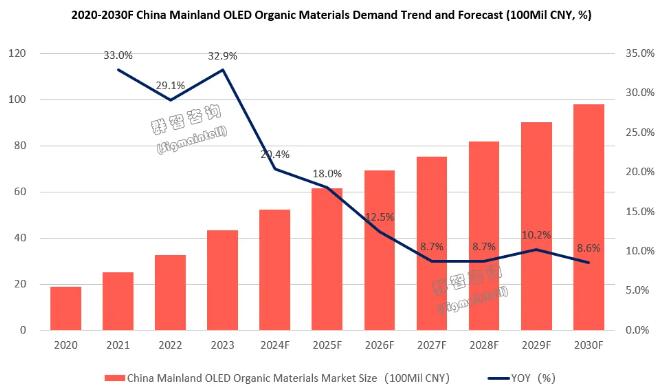

2023年中国OLED 有机材料市场规模约43亿元,同比增长约33%

OLED有机材料产业链逐步完善,国产化替代趋势加速

OLED有机材料是OLED面板的重要组成部分,从OLED有机材料产业链的角度来说,OLED前端材料生产企业首先将基础化工原料合成中间体,再进一步加工合成为升华前材料,将其销售给终端材料生产企业,由终端材料生产企业进行物理升华处理后最终形成OLED终端材料,用于OLED面板的生产。

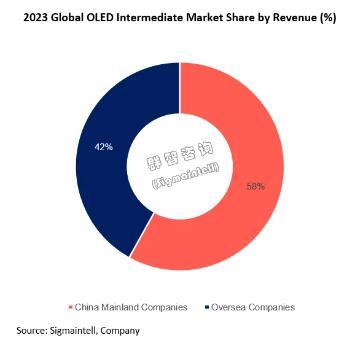

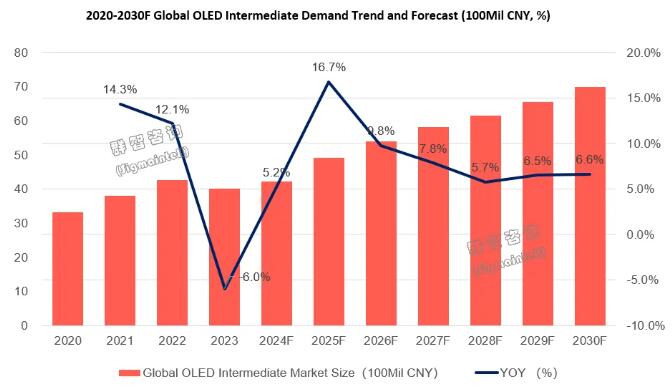

根据群智咨询(Sigmaintell)调研测算,2023年全球OLED有机材料(终端材料和前端材料)的市场规模约为140亿元,其中终端材料占比约72%。OLED终端发光材料具有很高的技术与专利壁垒,国外企业占比很高。目前OLED有机材料专利主要集中在韩国、日本、美国、德国等国家的企业。以UDC、三星SDI、出光兴产、德国默克、斗山、德山、LG化学等为代表的企业结合自身优势分别对不同材料实行专利封锁和保护,占据了主要的市场份额。

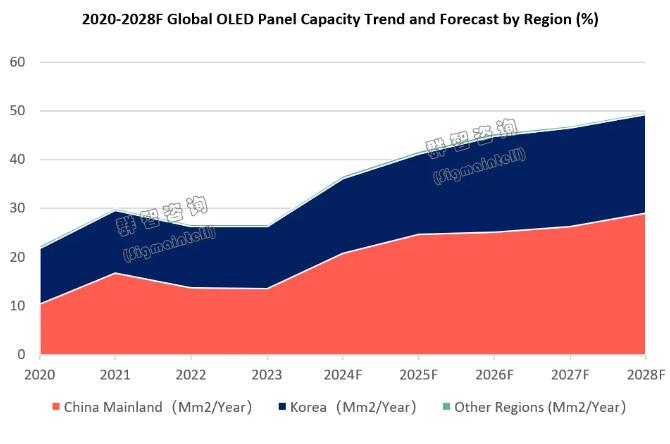

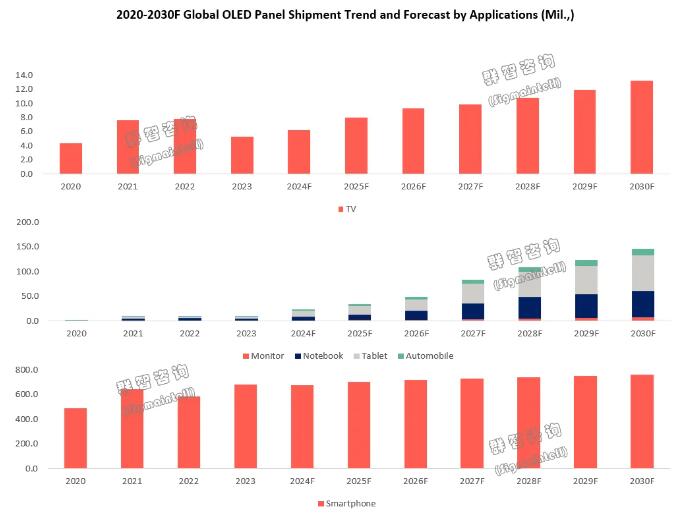

2023年,由于韩系OLED 电视面板的出货不达预期,使得全球OLED面板出货面积呈现下降趋势。但是以中国大陆市场来看,受到OLED面板在手机厂商的大幅渗透,中国市场OLED面板出货呈现上涨态势。群智咨询(Sigmaintell)数据显示,2023年中国大陆地区OLED面板产能占比达51%,韩国为48%,全球OLED面板95%以上的产能都集中在中国大陆及韩国。2023年中国OLED面板出货面积约305万平方米,同比增长约58%。当前OLED面板已逐渐成为智能手机面板的标配, 2023年全球智能手机OLED面板出货约为6.8亿片,渗透率达32%。随着京东方官宣大世代OLED线体规划落地,中尺寸OLED屏幕的成本有望进一步下降,OLED技术能力也将进一步提升和优化,并逐渐加速在平板电脑、笔记本电脑等中尺寸应用上的渗透率,其应用场景和市场边界不断拓展,预计,全球OLED IT面板(显示器、笔电及平板)出货渗透率将从2023年的2%提升至2030年的22%,预计OLED TV面板渗透率将从2023年的2%上升至2030年的6%。进而带动中国市场的OLED有机材料的需求,群智咨询(Sigmaintell)调研测算,2023年中国市场OLED有机材料的市场规模约43亿元,同比增长约33%,随着OLED在中大尺寸的渗透以及材料国产化趋势,未来市场规模仍然呈现高速增长态势,预计2030年中国市场OLED有机市场规模将达到98亿元,2023年到2030年的复合增长率为11%,持续保持快速增长态势。

以九目化学、西安瑞联等一批优秀厂商快速崛起,推动OLED有机材料国产化进程加速

根据群智咨询(Sigmaintell)对于OLED有机材料国产化程度的调査数据,2023年OLED有机材料(包括OLED终端材料和前端材料)整体国产材料市占率约为38%;其中终端材料中通用层材料为17%左右,发光层材料不足6%。相较之下,国内企业在中间体和升华前材料的生产过程中形成了较大优势,国内市场竞争格局已初步形成,国产化替代趋势加速。

九目化学、西安瑞联、濮阳惠成等企业是主要从事OLED前端材料国产化和批量生产,并进入全球OLED有机材料供应链的代表企业。根据群智咨询(Sigmintell)调查数据,基于营收初步测算,2023年全球OLED前端材料市场中,九目化学、西安瑞联、濮阳惠城、武汉尚赛等本土企业市占率达到58%,创造年销售额超20亿元。

九目化学的技术水平和产能规模均处于国内领先水平,建立了完善的OLED升华前材料生产线,销售量位居国内首位。产品主要供应Dupont、Merck、出光、三星SDI、LG化学、德山集团等国际知名OLED厂商。质量认证体系的完善,也成为九目化学稳居市场领先地位的重要因素。

西安瑞联,于2001年开始进入OLED有机材料领域,主要从事OLED升华前材料的生产,现已拥有1000多种OLED升华前材料和中间体合成和纯化技术。客户群除 UDC 外,已基本实现对国际领先的OLED 终端材料企业的全覆盖。

濮阳惠成依托液晶基础和大化工合成经验,也有一定的实力,其OLED有机材料集中在芴类、咔唑类、杂环类、稠环类、 有机膦类等产品,主要为有机光电材料提供中间体。

本土化材料方面,经过长期的经验积累,包括OLED前端材料、OLED终端材料在内的新型显示企业关键材料与装备大陆化配置比率总体呈现稳步攀升趋势。近年来,以九目化学、西安瑞联等企业为代表的本土供应商的崛起对本土化材料配套产生了积极而深远的影响。通过提升自主创新能力、促进产业链整合、提升品牌影响力以及推动技术进步等方式,本土供应商在推动本土化材料配套的发展中发挥着越来越重要的作用。

重大突破!世界首片8.6代OLED玻璃基板成功下线作者:佚名 24-12-30

重大突破!世界首片8.6代OLED玻璃基板成功下线作者:佚名 24-12-30 总投资9.6亿元,合肥又一京东方、维信诺面板配套项目投产作者:佚名 24-12-29

总投资9.6亿元,合肥又一京东方、维信诺面板配套项目投产作者:佚名 24-12-29 携手共进,深化双赢战略:TCL华星与长虹控股集团高层会议举行作者:pjtime资讯组 24-12-27

携手共进,深化双赢战略:TCL华星与长虹控股集团高层会议举行作者:pjtime资讯组 24-12-27 三利谱拟收购日本住友集团部分LCD 偏光片业务股权作者:飘飘 24-12-25

三利谱拟收购日本住友集团部分LCD 偏光片业务股权作者:飘飘 24-12-25 24亿元,惠科股份获绵投集团增资,推动绵阳新型显示产业集群集聚发展作者:佚名 24-12-25

24亿元,惠科股份获绵投集团增资,推动绵阳新型显示产业集群集聚发展作者:佚名 24-12-25 维信诺更新发股募资购买子公司控制权交易材料作者:佚名 24-12-25

维信诺更新发股募资购买子公司控制权交易材料作者:佚名 24-12-25 王先明:全球电视看中国,高端电视见趋势作者:pjtime资讯组 24-10-24

王先明:全球电视看中国,高端电视见趋势作者:pjtime资讯组 24-10-24 低反射技术:显示产品的极限应用挑战作者:四季花开 24-08-07

低反射技术:显示产品的极限应用挑战作者:四季花开 24-08-07 创维壁纸电视100A7E Pro开售4小时,全网销量突破221台作者:佚名 24-06-04

创维壁纸电视100A7E Pro开售4小时,全网销量突破221台作者:佚名 24-06-04 康佳发布天镜Mini AI-LED电视旗舰新品,搭载AI ERA人感大模型作者:佚名 24-05-13

康佳发布天镜Mini AI-LED电视旗舰新品,搭载AI ERA人感大模型作者:佚名 24-05-13 百英寸Mini LED巨幕登场!康佳携手苏宁推春季旗舰新品M7共享视听大赏作者:pjtime资讯组 24-03-25

百英寸Mini LED巨幕登场!康佳携手苏宁推春季旗舰新品M7共享视听大赏作者:pjtime资讯组 24-03-25 创维壁纸电视又一里程碑之作!Q9E、Q8E系列AWE重磅亮相作者:pjtime资讯组 24-03-18

创维壁纸电视又一里程碑之作!Q9E、Q8E系列AWE重磅亮相作者:pjtime资讯组 24-03-18