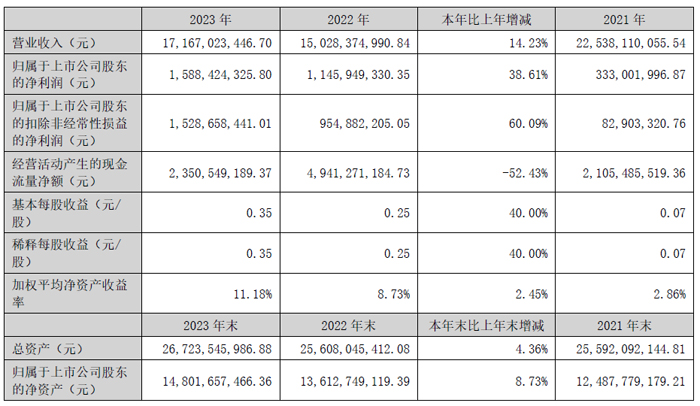

兆驰股份2023年营收171.67亿元,同比增长14.23%

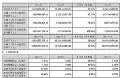

兆驰股份4月13日发布2023年年度报告。报告期内,公司实现营业收入171.67亿元,同比增长14.23%,实现归母净利润15.88亿元,同比增长38.61%,实现经营活动产生的现金流量净额23.51亿元,同比下降52.43%,资产负债率为43.02%,同比下降2.72个百分点。

主要会计数据和财务指标

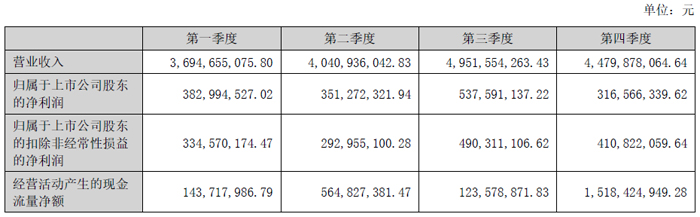

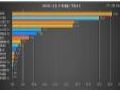

分季度主要财务指标

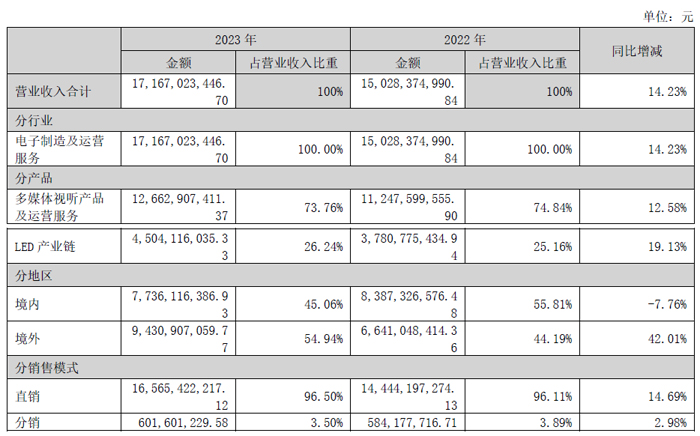

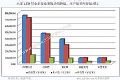

营业收入构成

报告期内公司从事的主要业务

(一)持续深化垂直产业链协同优势,全产业链各环节向高附加值转型

Mini LED背光与 Mini/Micro LED 直显是 LED 行业中长期增长的重要驱动因子,显示技术的更新迭代加速推动各环节之间的分工模糊化, LED 行业已由单一环节的竞争逐步转变为垂直产业链竞争。公司 LED产业链各环节覆盖照明、背光、直显三大主流应用领域,各环节多链条深度协同,以推动上、中、下游在各应用领域向高附加值转型的战略目标。 Mini LED 是公司近两年产业发展的重心,公司借助 Mini LED各环节的技术沉淀和垂直协同,将收获行业高速成长期的增长红利。

1、 LED 芯片持续提升价值

兆驰半导体是全行业唯一一家全年满产满销及扣非后较大幅度盈利的芯片厂。报告期内,垂直一体化协同策略持续深入,战略重心倾向高附加值产品,最终实现由 规模 向 规模&价值 的高质量可持续发展。

产能方面,氮化镓芯片扩产项目在2023 年 4 月开始放量,于 6 月底已经实现产量 100 万片( 4 寸片),后续通过提升生产效率,截止 12 月底,氮化镓产量为 105 万片( 4 寸片),公司氮化镓芯片产能居行业第二,产销量居全行业第一;报告期内,砷化镓芯片产量为 5 万片( 4 寸片)。 LED 芯片的扩产为公司提升Mini RGB 、 Mini BLU 、高 端照明等高附加值市场份额提供源动力。

Mini RGB芯片,芯片微缩技术进步行业领先,可实现在同等光效前提下, Mini RGB 芯片成本直线下降,助力 Mini LED 显示产业链持续降本, 2023 年期间,公司量产 Mini RGB 芯片尺寸主要为 04*08mil 100*200μm )、 03*07mil 88*175μm )、 03*06mil 70*160μm )、 02*06 mil 50*150μm ),量产的芯片尺寸最终将到 02*04mil 50*100μm )。截至目前,公司 Mini RGB 芯片单月出货量为 10000K K 组。

产品方面,LED 市场需求企稳复苏,下游订单充足,在保证公司满产满销的前提下, 2023 年下半年,公司提升了应用在普通照明市场的 LED 芯片产品价格,并基于产能释放提升高附加值产品占比,如 MiniRGB芯片、背光领域芯片、高毛利照明的产品结构占比。 2023 年期间,兆驰半导体成功进入三星供应链体系。

2、 LED 封装 Mini LED 背光迎来新增长

2023年期间, LED 封装行业景气度回升,经营面环比改善, LED 显示行业恢复良性竞争。

Mini LED背光产品布局完整,主要有 Mini COB 、 Mini POB 、 MPOB 、 Mini Lens 等技术路径。目前覆盖电视、 MNT 产品,后续依托公司在 Mini LED 的技术实力,开拓车载显示市场。其中, Mini LED 电视的背光模组客户覆盖国内外头部电视品牌客户。在 Mini LED 渗透率爆发的时代, Mini LED 背光模组将带动LED 封装板块新增长。与此同时,作为行业内头部 Mini LED 背光模组厂,拥有较为全面的 Mini LED 技术路径及全体系的国内外客户资源,协同上游芯片,为公司智慧显示板块承接 Mini LED 电视整机订单提供强有力的供应链技术支撑。

照明市场平稳运行,高毛利大功率照明已量产,全光谱健康照明产品已实现批量出货,并在与上游芯片在高端产品中深度协同,以推动产品高端化的目标。

3、 COB 直显应用与 Mini LED 背光电视

基于上游芯片、中游封装产业链整合,公司LED 应用板块已经拥有成品照明灯具、电视背光及 COB 显示三大应用业务。

(1)COB 显示应用

2023年公司 COB 显示应用实现营业收入 5.41 亿元,净利润 0.35 亿元。为了解决 COB 技术高成本的生产技术壁垒,通过与供应商联合开发定制化的主要生产设备、建立独家工艺 know how ,大幅降低生产端成本。并通过技 术的创新推动并整合供应链协同降本,以技术创新推动 COB 技术在 LED 小间距行业的渗透率提升,后续公司将以持续的技术创新推动超高清显示行业的发展。在产线产量方面,截止 2024 年 4月,公司单月产能为 16000 平米(以 P1.25 点间距产品测算)。

2023年期间,从室内小间距显示不同技术路径的渗透率来看, COB 技术 P1.25 间距以下渗透率为 50%以上,而 P1.56 P2.5 间距仍以 SMD 为主。目前,公司产品已覆盖 P0.625 P2.5 ,从现有出货量来看,实际出货以 P1.25 及 P0.9 为主。自 2024 年初,公司新投放 适用于 P1.5 P2.5 的 COB 模组, P1.5 P2.5 显示产品渗透率逐步提升。

2023年期间,公司引领 COB 显示技术的革新,并在 COB 显示市场中占有绝对的市场份额。公司以 P1.0为中心,同步向 P1.0 P2.5 间距的小间距显示市场与 P1.0 以下的 Mini LED 显示市场开拓,后续虚拟像素的应用将从技术端推动 COB 显示面板成本大幅下降,覆盖点间距范围扩大,助力 COB 产品从 G 端走向 B 端/C 端,在偏向消费级的教育屏、会议一体机等商业显示、家庭影院领域渗透率提升。

(2)Mini LED 电视背光应用

2023年 期间,随着 Mini LED 背光电视成本降低,渗透率提升,公司电视 ODM 板块开始承接 Mini LED电视整机的订单,并依托 Mini LED 核心供应链优势,助力客户实现 LCD 电视的产品升级,提升品牌力。Mini LED 电视也将逐步从差异化产品逐步偏向于标准化,未来几年,供应链技术进步及下游品牌与 ODM厂商共同推动, Mini LED 电视渗透率加速。

(二)视频网络板块――北京风行

2023年风行在线实现营业收入 6.75 亿元,净利润 0.94 亿元,风行在线定位为数字文娱创作与分发平台, 目前有视听平台及终端业务、小程序 内容分发、短剧制作发行三大业务板块。 2023 年期间,在原有传统视听业务保持稳定的基础上,小程序内容分发业务迅猛增长,成为风行在线主要的业绩贡献板块,小程序业务目前拥有 2 亿多月度活跃用户, 18 万合作推广达人,同时推广运营 70 多个小程序,在抖音 官方 小程序 榜单 排名第一。此外,风行在线依托视听许可证资质及内容平台优势,结合小程序达人、自有视听平台、终端厂商内容分发等资源,试水短剧制作发行,目前已整合积累了数百部短剧资源。同时,公司利用 AI 技术在影视剧、短剧的创作与推广上进行垂直应用的持续开发和创新,旗下产品橙星推已 面向达人用户推出多款 AI 创作工具,是将 AI 与产业应用进行高效结合并实现商业化的较早的成功实践者。未来,风行将持续在视听平台、文娱小程序、短剧、 AI 与交互式内容上持续创新,成为技术驱动的、领先的、有生命力的数字文娱创作与分发平台。

(三)光通信器件板块――兆驰瑞谷

2023年,公司凭借在接入网与通信应用领域的深厚积累以及集团产业链的协同优势,成功收购了广东瑞谷以及光模块团队,完成了光通信领域器件与模块的垂直整合。这一举措不仅扩大了公司的产品线,还显著提升了公司在市场中的竞争力。

兆驰瑞谷专业从事光通信传输领域器件的研发、生产和销售,其产品位于光通信产业链的关键环节,被广泛应用于有线互联网、移动互联网 5G 、数据中心、物联网等高科技领域,是光网络数据信号发射、接收及光电转换的重要引擎,为现代通信技术的快速发展提供了强有力的支持。

收购兆驰瑞谷后,公司将拥有更加完善的光通信产业链,形成新的垂直交叉的产业布局。这一布局不仅优化了公司的产业结构,还提高了整体运营效率,为公司的未来发展注入了强大动力。同时,兆驰瑞谷在通讯接入网光通信器件领域覆盖行业内头部客户,市场份额居行业前列。未来,兆驰瑞 谷将积极抢占市场,力争两年内成为行业第一,进一步巩固和提升公司在光通信领域的地位。

辰显光电携大尺寸P0.7 TFT基Micro-LED拼接屏亮相DIC EXPO 2024作者:佚名 24-07-03

辰显光电携大尺寸P0.7 TFT基Micro-LED拼接屏亮相DIC EXPO 2024作者:佚名 24-07-03 投资1.2亿元,圣昌电子总部和制造基地项目全面动工!作者:佚名 24-07-02

投资1.2亿元,圣昌电子总部和制造基地项目全面动工!作者:佚名 24-07-02 京东方华灿、沃格光电、厦门信达、三安光电等23个Micro LED项目2024年最新动态盘点作者:叶风 24-07-02

京东方华灿、沃格光电、厦门信达、三安光电等23个Micro LED项目2024年最新动态盘点作者:叶风 24-07-02 晶科电子车规级LED器件和模组、智慧交互模组以及集成ADB模组亮相2024ALE作者:pjtime资讯组 24-07-01

晶科电子车规级LED器件和模组、智慧交互模组以及集成ADB模组亮相2024ALE作者:pjtime资讯组 24-07-01 前瞻技术汇流车用,聚积科技驱动智驾于ALE 2024作者:pjtime资讯组 24-06-29

前瞻技术汇流车用,聚积科技驱动智驾于ALE 2024作者:pjtime资讯组 24-06-29 BOE京东方华灿光电车载LED解决方案助力汽车智慧化、数字化,闪耀ALE 2024作者:佚名 24-06-29

BOE京东方华灿光电车载LED解决方案助力汽车智慧化、数字化,闪耀ALE 2024作者:佚名 24-06-29 这,就是2024年的达实智能!作者:佚名 24-05-11

这,就是2024年的达实智能!作者:佚名 24-05-11 北方华创2023年年度报告:营收和净利大增作者:佚名 24-05-07

北方华创2023年年度报告:营收和净利大增作者:佚名 24-05-07 17家面板厂商一季报盘点,京东方“一枝独秀”!作者:佚名 24-05-07

17家面板厂商一季报盘点,京东方“一枝独秀”!作者:佚名 24-05-07 光踪迹 | 光峰科技一季度业绩亮眼,专显事业部各地活动精彩纷呈作者:佚名 24-05-07

光踪迹 | 光峰科技一季度业绩亮眼,专显事业部各地活动精彩纷呈作者:佚名 24-05-07 财报研读|三安光电等七家LED芯片上市公司2023年报对比分析作者:亦凡 24-05-07

财报研读|三安光电等七家LED芯片上市公司2023年报对比分析作者:亦凡 24-05-07 财报研读 | 六家主营LED显示屏上市公司2023年报深入对比分析作者:叶风 24-05-06

财报研读 | 六家主营LED显示屏上市公司2023年报深入对比分析作者:叶风 24-05-06