智能座舱、智能驾驶前景可期,华阳集团2024年一季度营收和净利均大增

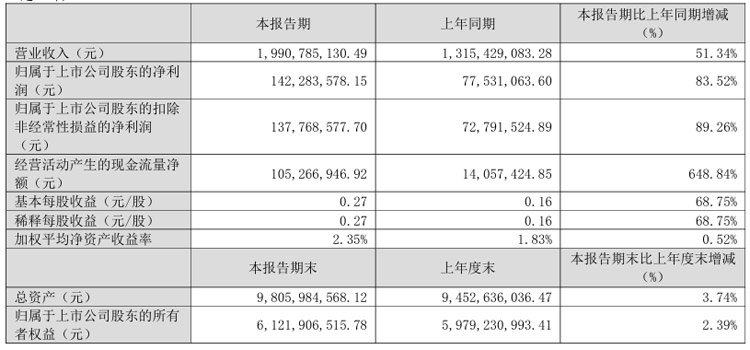

4月27日,华阳集团发布2024年一季度报告。报告期内,得益于汽车电子和精密压铸两大主营业务的增长,实现营业收入19.9亿元,同比增长51.34% 。归属于上市公司股东的净利润1.42亿元,同比增长83.52% 。归属于上市公司股东的扣除非经常性损益的净利润1.38亿元,同比增长89.26% 。

华阳集团聚焦汽车智能化、轻量化,致力于成为国内外领先的汽车电子产品及零部件的系统供应商,主要业务为汽车电子、精密压铸。其中汽车电子业务围绕“智能座舱、智能驾驶、智能网联”三大领域。

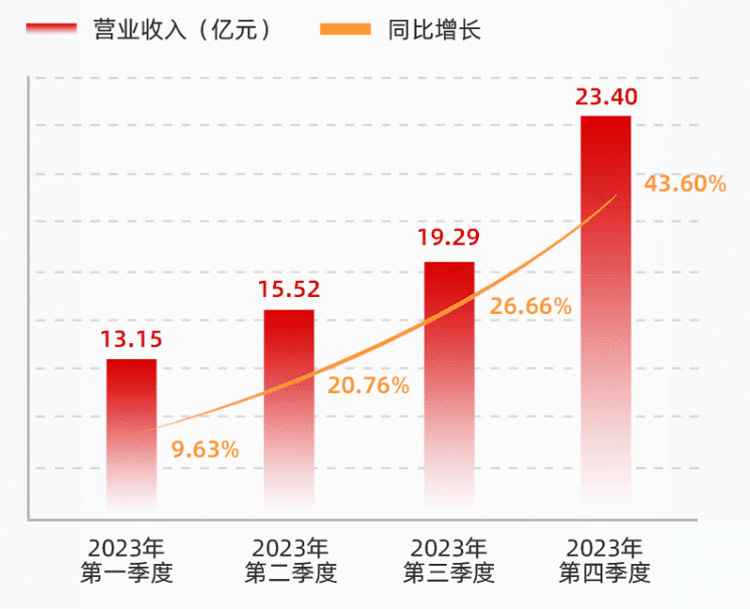

在2023年年报中,华阳集团业绩也是非常喜人。2023年实现营业收入71.37 亿元,较上年同期增长 26.59%,其中汽车电子实现营业收入 48.26 亿元,较上年同期增长 28.85%。屏显示、HUD、车载无线充电、座舱域控、数字声学系统、DAB、精密运动机构等产品销售额大幅增长。并且每个季度均较前一季度环比大幅增粘,结合2024年一季度的更高速同比增长,随着中国汽车产业的快速发展,我们相信智能座舱、智能驾驶、智能网联领域也前景可期。

据了解,2023年华阳集团汽车电子业务客户群持续拓展,突破大众 SCANIA 、一汽丰田、上汽大众、玛莎拉蒂等客户;深化与现有客户的合作关系,与长城、长安、奇瑞、吉利、北汽、长安马自达、理想、极氪、赛力斯、广汽埃安、蔚来、比亚迪以及其他重要客户合作项目增多,搭载的产品品类增加;海外业务取得较好进展, HUD 产品获得玛莎拉蒂品牌全球项目定点,数字声学获得海外项目定点,屏显示产品获得大众 SCANIA 项目定点,无线充电产品已配套 Stellantis 集团、现代集团实现全球供应,目前有多个海外车企项目竞标中;积极配合自主品牌车企出 海,自主品牌海外平台项目增多。

据了解,华阳集团搭载国内外多类芯片方案的座舱域控均已量产并获得客户高度认可;基于首个国产化大算力座舱域控平台集成自动泊车,推出舱泊一体产品;推出行泊一体域控产品,并预研舱驾一体平台解决方案;华阳集团 HUD 产品出货量国内领先, AR HUD 产品全面覆盖主流技术路线并均实现量产,持续推进前瞻性技术研发,已率先在国内推出 VPD(Virtual Panoramic Display 虚拟全景显示 产品并获国内首个量产项目定点;屏显示产品推出一体化贯穿屏、曲面屏以及智能表面和 OLED 显示技术等系列新产品和新技术,中大尺寸 O LED 车载显示屏已实现量产; 支持3D沉浸式环绕音效的数字声学产品已量产,新推双DSP智能声学产品平台,获得多个客户项目;不断完善精密运动机构现有平台,吸顶屏、偏摆屏、升降喇叭机构等完成升级换代,开发悬浮屏等新平台,量产项目增多并持续增加国内自主品牌、新势力车企定点项目;数字钥匙完成 云端发放秘钥、手机控车、 ICCE 协议解锁等多项技术开发。产品先进性和竞争力进一步提升。

在4月26日召开的北2024京车展上,ADAYO华阳集团展出了新一代域控解决方案,代表了其在整车智能化方向上的最新探索。本次车展上,华阳首发亮相了“高通骁龙8255域控解决方案”,这一方面展示了华阳依靠自己在智能座舱、智能驾驶领域深厚的积累以及敏锐的嗅觉、前瞻的布局,已经对跨域融合做足了充分的准备。

据华阳集团旗下全资子公司华阳通用副总经理汤文彬透露,华阳目前已经完成基于高通骁龙8255芯片域控产品的样机开发,具备了充分的项目落地条件;不仅如此,华阳洞察到OEM客户关于更高阶智驾功能的需求,正在同步开发基于高通骁龙8775芯片的域控产品,而这能够释放更高的AI算力,融合高速辅助驾驶能力,进一步实现舱驾一体,为客户带来更好的体验,帮助OEM降低成本、提高效率。通过与高通的合作,基于骁龙8155/8255/8775不同芯片的域控产品形成了不同的组合方案,构成了华阳从座舱、到舱泊、舱驾、再到中央计算全覆盖的产品矩阵。“我们乐观地预计,2024年下半年基于高通骁龙8775的产品将与行业见面。”汤文彬透露道。

“当前我国汽车产品的智能化水平可以用‘突飞猛进’来形容。消费者对智能座舱、智能驾驶功能的兴趣浓厚,也有更高的意愿尝试,这进一步推动了整车企业在智能化领域的投入。近一段时间以来,随着L2等级自动驾驶功能飞速推开,以HUD、CMS以及更智能的人机交互系统大量装车为标志,我国汽车产品的智能化站在了新阶段的起点。” 华阳集团旗下全资子公司华阳通用副总经理汤文彬告诉记者,“我们认为新阶段的逻辑,延续了此前从分布式电子电气架构向中央集中电子电气架构演进的趋势,从域内融合开始走向跨域融合。”

资料显示,2023年,我国智能座舱渗透率快速提升至61.5%;L2及以上等级的智能驾驶系统渗透率提升至40.8%。在智能化飞速提升的背景下,智能座舱与智能驾驶融合的趋势正在从设想走向现实。

募资19.5亿元,胜利精密拟建车载显示扩能建设等项目作者:佚名 24-12-26

募资19.5亿元,胜利精密拟建车载显示扩能建设等项目作者:佚名 24-12-26 光子晶体科技将在2025年CES上发布车规级高亮度大视场角小体积透明显示技术作者:pjtime资讯组 24-12-25

光子晶体科技将在2025年CES上发布车规级高亮度大视场角小体积透明显示技术作者:pjtime资讯组 24-12-25 瑞芯微RK3588M荣获“2024中国汽车芯片创新成果”奖作者:pjtime资讯组 24-12-25

瑞芯微RK3588M荣获“2024中国汽车芯片创新成果”奖作者:pjtime资讯组 24-12-25 BOE京东方精电车载显示亮相2024世界显示产业创新发展大会作者:佚名 24-12-23

BOE京东方精电车载显示亮相2024世界显示产业创新发展大会作者:佚名 24-12-23 总投资57.43亿元,德赛西威拟募资建设三大智能座舱等汽车电子项目作者:亦凡 24-12-21

总投资57.43亿元,德赛西威拟募资建设三大智能座舱等汽车电子项目作者:亦凡 24-12-21 隆利科技车载Mini-LED供货宝马汽车的4.21 亿美元长期合同终止作者:佚名 24-12-20

隆利科技车载Mini-LED供货宝马汽车的4.21 亿美元长期合同终止作者:佚名 24-12-20 华阳集团:HUD获大众、比亚迪、极氪、小鹏、奇瑞、红旗等定点作者:佚名 24-12-20

华阳集团:HUD获大众、比亚迪、极氪、小鹏、奇瑞、红旗等定点作者:佚名 24-12-20 华阳集团:HUD向全景式进阶,量产规模持续提升,国内市场份额达21.3%作者:叶风 24-11-09

华阳集团:HUD向全景式进阶,量产规模持续提升,国内市场份额达21.3%作者:叶风 24-11-09 水晶光电、华阳集团、均胜电子4家车载显示企业第三季度财报作者:飘飘 24-10-29

水晶光电、华阳集团、均胜电子4家车载显示企业第三季度财报作者:飘飘 24-10-29 蔚来全新品牌乐道首款车型上市,ADAYO华阳HUD助力灵动交互作者:佚名 24-09-20

蔚来全新品牌乐道首款车型上市,ADAYO华阳HUD助力灵动交互作者:佚名 24-09-20 华阳集团半年财报:营收41.93亿,屏显示、液晶仪表、HUD等车载电子业务高增长作者:佚名 24-08-20

华阳集团半年财报:营收41.93亿,屏显示、液晶仪表、HUD等车载电子业务高增长作者:佚名 24-08-20 水晶光电、华阳集团、欧菲光等7家车载显示企业上半年业绩预告作者:佚名 24-07-13

水晶光电、华阳集团、欧菲光等7家车载显示企业上半年业绩预告作者:佚名 24-07-13