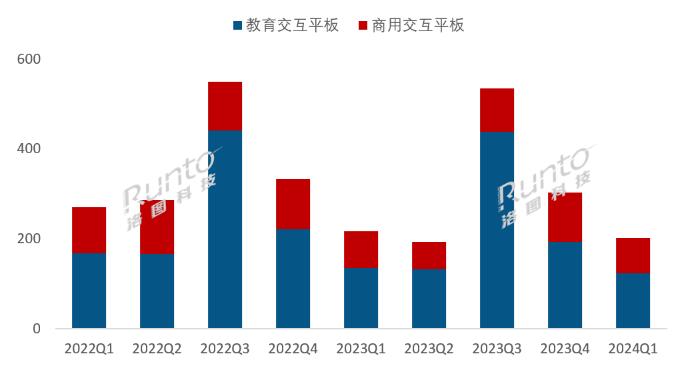

季报 | Q1中国大陆交互平板教育和商用市场在意料之中衰退,共出货20.2万台,同比下降6.5%

根据洛图科技(RUNTO)最新发布的《中国大陆交互平板市场分析季度报告》,2024年第一季度,中国大陆交互平板整机出货量为20.2万台,同比下降6.5%。

从细分应用来看,教育场景的交互平板出货量为12.3万台,同比下降8.9%;商用场景的交互平板出货量为7.9万台,同比下降2.5%。

2022-2024Q1 中国大陆交互平板市场应用场景结构

教育场景:基础教育基本覆盖,进入存量限量市场

洛图科技(RUNTO)将教育交互平板分为投影交互白板(Projector-IWB)、液晶交互白板(LCD-IWB)和液晶交互黑板(LCD-IBB)三大类。

市场特征:2024年第一季度,交互平板在中国教育市场中的表现属意料之中。随着中国基础教育智慧黑板产品的布设率接近99.8%,交互平板在教育市场的增量已经几乎可以忽略。

接下来,业务大多来自“老旧机型换装、迭代、重装”等方面的需求。市场将呈现“需求不稳定、单笔订单数量不足、中小品牌加速出清”等特征。

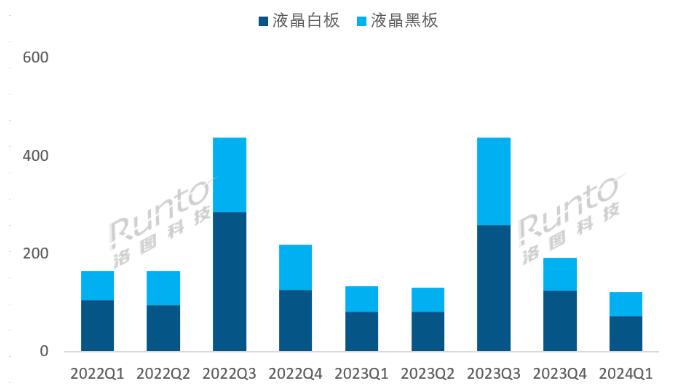

产品结构:根据洛图科技(RUNTO)调研数据显示,第一季度,中国投影白板市场的出货量已经低于0.16万台,同比下降10%,在教育市场中份额已不足1.5%,处于被市场淘汰的边缘。

液晶白板出货量为7.3万台,同比下降11%,占教育市场整体的59%,因产品性价比最高,安装售后的维护成本较低,相对较受市场欢迎,因此仍能保有较大的市场份额。

液晶黑板出货量为4.9万台,同比下降6%,占教育市场整体的40%,仍属于企业重点推广的产品,但因教育行业对价格因素愈发敏感,市场前景开始逐渐保守。

竞争分析:从产品角度来看,已经过于标准化,各品牌间无显著差异,在产品成本透明的情况下,企业运作能力就决定了业绩表现。

从价格角度来看,产品标准化进一步加剧了价格战的烈度,根据2024年第一季度教育用交互平板的成交情况,以86寸液晶黑板产品整机(不含其他配件)为例,已经出现超低价竞标的现象,成交价区间为7200~9800元,价格竞争加速小品牌出清,大企业的价格竞争将进入比拼心态的阶段。

从经销渠道的角度来看,市场需求呈现小而散的特征,单笔标案的需求数量无法满足企业MOQ需求,渠道商无法获得预期销额及利润,忠诚度将会降低,接下来就进入加速整合期,同时进一步催化小品牌的出清速度。

发展趋势:中国教育交互平板市场的换机潮未能如期而至,一方面是财政预算问题,另一方面的原因在于产品提供价值与用户需求之间不够匹配,“增加一台课堂电视”并不是教室里拿智慧黑板产品替换传统黑板的真正目的。因此学校端没有表现出强烈的换机动力。这样的产品价值供需状态不改变,如若经济和财政等基本面不发生有利的变化,教育交互平板市场的需求在未来三年还有可能持续下滑,不排除到2027年,中国教育交互平板市场年度销量将跌破70万台。

2022-2024Q1 中国大陆教育交互平板市场产品结构

商用场景:小步快跑做好产品的“局部”优化,有节奏的进入AI+IB的时代

发展回顾:约九年前,美国科技巨头思科、Polycom相继推出会议一体机形态的产品,销量和单价都十分可观。有效的推广使该产品成为美国高科技企业必选的办公工具之一,同时迅速成为众多投资者关注的新兴行业。

此产品研发的早期目的是优化传统会议交互方式,提供“可视化、可共享、流畅书写”等功能,后期美国品牌率先意识到会议工具提供的服务本质是人与人、人与机交互的灵活性,硬件产品的All in one并不是所有个人用户对于产品的核心需求,于是策略性转向投入更多精力开发办公软件类产品,一方面推出优质的会议音视频软件,另一方面对硬件产品进行有效瘦身,不再一味强调硬件各项的参数能力。

目前,以会议音视频软件为主的企业,盈利状况良好,带动“会议一体机”产品销量维稳。单一销售“会议一体机”产品的企业,则比较被动的适配市面上主流的音视频软件。策略不同,盈利能力便大不相同。

市场销量:2024年第一季度,中国市场的经济秩序正在有序恢复中,传导到产品终端市场需要时间,眼下对于商用显示行业的刺激并不明显。对商用显示产品的客户群体而言,经济恢复尚处于满足生存所需阶段,大多数企业对成本和支出的把握仍然相当谨慎,所以对于商用显示产品的采购需求尚需要时间,在自身经营的实质性好转之后才能陆续释放。

商用交互平板市场的第一季度通常是每年出货量最低的季度。根据洛图科技(RUNTO)数据显示,2024年第一季度,中国大陆商用平板的出货量为7.9万台,同比下降2.5%。

产品结构:从尺寸分布看,市场对65寸产品青睐度更高,销量约为3.6万台,市占约为45%,主要用于5~8人的中小会议室及迎宾接待室使用;其次是75寸产品,销量约为2万台,市占约为26%,主要用于8人~12人中型会议室及大型企业集中采购使用,对于大型企业会议室的应用市场而言,75寸产品尺寸最适合集采。98寸以上的超大尺寸产品降幅显著,出货量约2千台,同比下降40%,主要受LED拼接及LED一体机竞品的挤压。接下来,超大尺寸的交互平板产品在LED技术路线解决了成本、安装和售后问题之后,将面临巨大挑战。

未来判断:自2019年至今,商用交互平板产品市场热度吸引了众多知名品牌蜂拥而至,来自不同领域的品牌运用自身资源优势,期待在商用交互平板市场分一杯羹。但就近些年的市场表现来看,商用交互平板市场目前主要应用于会议场景,这是从改变用户认知到用户行为的慢变量市场,市场目前尚未做大做强,太多企业入局,导致了企业间疲态竞争,加之AI应用尚处概念期,存在一部分企业并未吃透AI对交互平板的势能,出现投资偏差,影响企业中短期战略的落地效果。

根据洛图科技(RUNTO)判断,AI在办公工具方面的应用将会从个人PC产品开始,逐渐向大屏市场渗透。目前AIPC市场尚处早期,所以在AI信息环绕的今天,建议商用交互平板企业不要盲目跟从,做好前期市场调研,客观理性的看待AI赋能,以小步快跑做好产品的“局部”优化,有节奏的进入AI+IB的时代。

预测2024年全年市场:教育场景续跌,规模达80万台;商用场景反转增长,规模达35万台

展望全年发展,洛图科技(RUNTO)基于当下市场变化预测,2024年,中国大陆交互平板市场的出货量将达到115万台,同比下降8%。

教育用市场,截止今年5月,由于行业标案的数量大幅下滑、单个标案数量不足,预计2024年全年市场出货量将达到80万台,同比下降11%。

商用市场,随着政策强推社会经济加速恢复,企业对会议硬件的需求将逐渐回暖。洛图科技(RUNTO)预测,2024年全年的商用市场有望在下半年实现反转,全年出货量将达到35万台,同比增长1.4%。

希沃亮相广东省产教融合高质量发展论坛,助推产教同频共振作者:pjtime资讯组 24-12-29

希沃亮相广东省产教融合高质量发展论坛,助推产教同频共振作者:pjtime资讯组 24-12-29 玄武路小学:智慧校园新引擎,希沃魔方赋能行思教育新跃迁作者:佚名 24-12-26

玄武路小学:智慧校园新引擎,希沃魔方赋能行思教育新跃迁作者:佚名 24-12-26 视源股份旗下seewo希沃荣获新华网“科技创新优秀案例奖”作者:佚名 24-12-23

视源股份旗下seewo希沃荣获新华网“科技创新优秀案例奖”作者:佚名 24-12-23 护眼首选!智慧黑板辐射问题全解析作者:pjtime资讯组 24-12-23

护眼首选!智慧黑板辐射问题全解析作者:pjtime资讯组 24-12-23 第四届健康光显创新大会(HDIC 2024)成功举办作者:pjtime资讯组 24-12-21

第四届健康光显创新大会(HDIC 2024)成功举办作者:pjtime资讯组 24-12-21 引领教育数字化发展:鸿合科技助力成都七中育才学校研讨会成功举办作者:佚名 24-12-20

引领教育数字化发展:鸿合科技助力成都七中育才学校研讨会成功举办作者:佚名 24-12-20 AOC旗舰版T34PK系列会议平板斩获2024“ZOL年度推荐产品”奖项作者:佚名 24-12-29

AOC旗舰版T34PK系列会议平板斩获2024“ZOL年度推荐产品”奖项作者:佚名 24-12-29 年货狂欢来来来来了!AOC会议电视、会议平板晒单送600元E卡!作者:佚名 24-12-29

年货狂欢来来来来了!AOC会议电视、会议平板晒单送600元E卡!作者:佚名 24-12-29 长虹教育启课班级助手,助力班级高效管理作者:pjtime资讯组 24-12-25

长虹教育启课班级助手,助力班级高效管理作者:pjtime资讯组 24-12-25 12.12年终盛典!AOC会议电视、会议平板冰点钜惠,晒单享好礼!作者:pjtime资讯组 24-12-06

12.12年终盛典!AOC会议电视、会议平板冰点钜惠,晒单享好礼!作者:pjtime资讯组 24-12-06 AOC会议平板爆款双11直降!购机享优惠,福利领不停~作者:佚名 24-10-24

AOC会议平板爆款双11直降!购机享优惠,福利领不停~作者:佚名 24-10-24 11・11狂欢GO!AOC风尚版T23Z-C会议平板「屏」实力宠粉!作者:佚名 24-10-24

11・11狂欢GO!AOC风尚版T23Z-C会议平板「屏」实力宠粉!作者:佚名 24-10-24