出货量市占率、销售额市占率位居第一!希沃录播H1实现量额双冠

迪显(DISCIEN)发布《24H1中国教育录播市场研究报告》。报告显示,2024年上半年,希沃录播在中国教育录播市场中,出货量市占率达32.3%,销售额市占率达26.7%,均位居第一,首次实现量额双冠。

以下内容来自迪显DISCIEN:

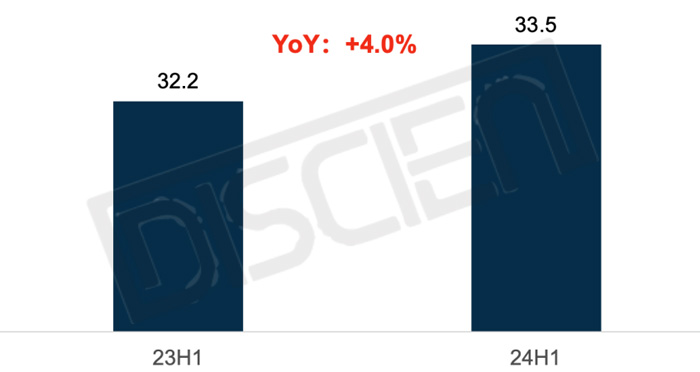

根据迪显(DISCIEN)《24H1中国教育录播市场研究报告》显示,今年上半年教育录播主机产品出货量为33.5K,同比增长4%。分市场来看,K12市场由于预算不足、优质项目滞后等原因对市场拉动有限,在高校市场,由于每五年一周期的本科教育教学审核评估接近尾声,促进录播产品普及,拉动整体录播市场增长。

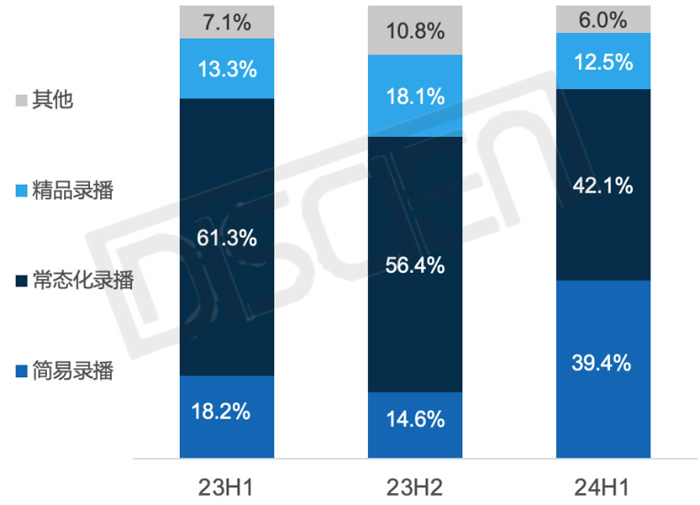

从录播主机产品类型来看,主要以常态化录播为主,今年上半年份额达75.5%,整体向常态化录播转移的趋势明显。

从品牌情况来看,今年上半年出货量TOP3分别是希沃、奥威亚、海康,其中希沃的市占率达32.3%,位居第一;销售额TOP3分别是希沃、奥威亚、现代中庆,其中希沃的市占率达26.7%,上半年希沃实现量额双冠。

图一:24H1 VS 23H1 中国教育录播产品出货量情况

今年的教育K12市场因预算紧张等因素采购趋于谨慎,而高职教由于采购模式的原因,体感要好于K12,从录播市场来看,更加明显。

根据公开中标项目梳理,中台数占比情况来看,今年上半年IFPD产品中K12的份额为85%,高职教仅15%。而从录播的公开中标项目梳理来看,今年上半年高职教的份额为43%,远高于IFPD产品中高职教的占比。分析原因来看,以高校为主,在录播方面有较强政策推动。

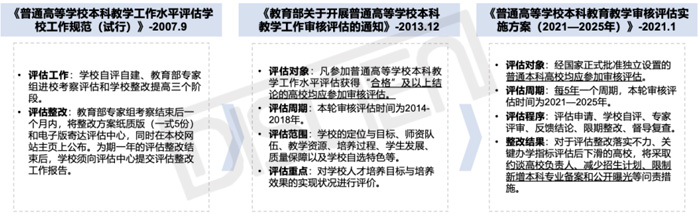

近两年的教育政策来看,从“贴息贷款”政策(《关于抓紧做好项目储备工作的预通知》-22.09),到首轮高职“双高计划绩效评价”工作启动(《关于开展中国特色高水平高职学校和专业建设计划(2019—2023年)绩效评价工作的通知》-24.01)以及年初“以旧换新” (《教育领域重大设备更新实施方案的通知》-24.06)在教育行业明确支持高职教科研实训设备的更新等发布了多个高职教建设相关国家级政策,体现了建设高质量高水平高职教的方向。其中“本科教育教学审核评估”更是进一步推动了高校录播普及。

从“本科教育教学审核评估”相关政策发布的历史来看,早在2007年发布了《普通高等学校本科教学工作水平评估学校工作规范》后在2013年发布了首轮评估通知,从2014年至2018年间进行为期5年的审核评估,而后在2021年发布第二轮从2021年至2025年间进行为期5年的审核评估。

从政策内容来看,新一轮审核评估中追加提出综合运用互联网、大数据、人工智能等现代信息技术手段,深度挖掘常态监测数据,采取线上与入校结合、定性与定量结合、明察与暗访结合等方式。

图二:高校本科教育教学审核评估相关政策梳理

政策中对评估对象明确只要经国家正式批准独立设置的普通本科高校均应参加。从类型来看:

第一类为针对具有世界一流办学目标、一流师资队伍和育人平台的普通高校;第二类有已参加过上轮审核评估,以学术型人才培养或应用型人才培养为主的普通高校,以及首次参加审核评估学校、需已通过合格评估5年以上的新建校。

以四川省为例来看,第一类为入选国家“双一流”建设名单的地方属普通本科高校,经学校自主申请、教育厅推荐、教育部同意可参加第一类审核评估。根据统计截止2024年全国双一流大学共计147所,占全国普通本科高校近11%,根据四川省文件来看该类学校基本为第一类评估类型。

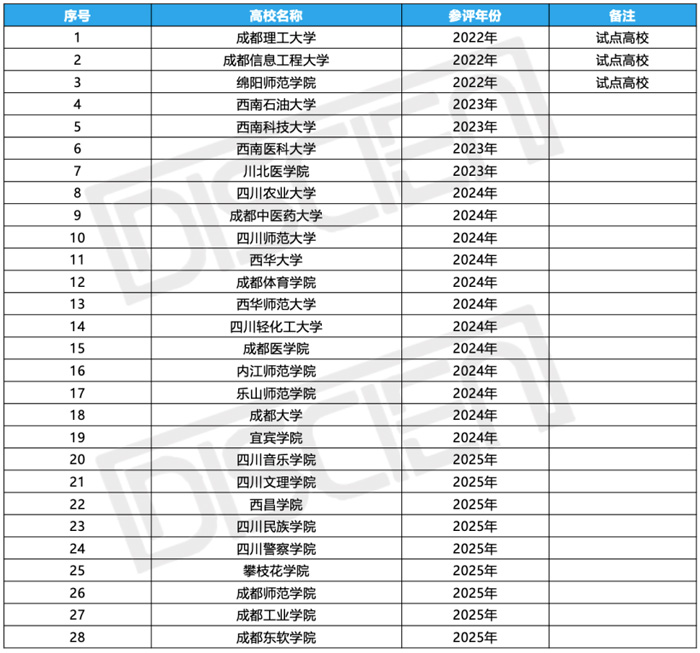

而对应第二类审核评估在四川省文件对28所学校中,3所试点高校在2022年进行审核,对剩余25所学校依次在2023、2024及2025年分批审核评估。其中明确提出因不可抗因素导致评估时间调整的,最晚不超过2025年。

图三:“十四五“期间四川省立通高等学校本科教育教学审核评估计划

同时政策明确对应评估整改落实不力、关键办学指标评估后下滑的高校,将采取约谈高校负责人、减少招生计划、限制新增本科专业备案和公开曝光等问责措施。结合政策周期来看,预计该政策驱动因素将延续到2025年。

普教阶段来看中国教育信息化将进入下一阶段,AI时代迈进已经是无需争议的事实。在今年三月份《国家中小学智慧教育平台启动全域应用试点中》中提出要力争到2025年底,实现全域全员全流程的新型教学范式基本成型,人工智能应用规模效应初步显现的目标。在今年第二十届三中全会中提出建强用好国家智慧教育公共服务平台,促进优质教育资源广泛共享的同时大力推进智慧校园建设,打造中国版人工智能教育大模型,探索大规模因材施教的内容。云南、河南、四川、广西等地区也在2023年省级政策智慧教室建设中均提及音视频采集设备或录播教室的建设内容。

设备普及是必然的,但因终端预算紧张,采购谨慎的背景下,简易录播占比增长的趋势明显。根据对录播公开项目中对产品类型的台数进行统计来看,今年上半年简易录播的份额增长至39%,较23H1份额增长21%。

图四:23H1-24H1 普教阶段分产品类型占比变化-中标台数%

分地区来看,普教阶段简易录播在云南、陕西、新疆等欠发达地区份额占比明显,24H1合计份额达88%。其中在云南省鲁甸县、红河县、威信县等下沉城市更是发布百台以上的大项目。

图五:24H1 普教阶段简易录播产品TOP3省份占比-中标台数%

总结来看,录播市场受政策驱动影响明显,高校的本科教育教学审核评估、普教各地方省份政策推动录播市场增长;

教育信息化建设趋势来看,生成式AI布局,建设中国版人工智能教育大模型的目标下,普及硬件、收集数据,然后再向数据分析及反馈发展的趋势明显,2023年末《浙江省数字教育高质量发展行动计划(2024-2027年)》也提出高校阶段按照可分析的方向建设,DISCIEN认为教育大模型建设通过高校试行探索,后续将在普教阶段大面积普及推行;

从预算及采购方式来看,由于高职教大部分以学校为单位采购,相对灵活,而普教阶段短期内仍会面临项目延迟、预算不足的情况。

结合上述因素分析,录播市场虽有一定的不利因素,但市场大盘仍在、政策趋势明显、当下处于录播设备普及阶段来看,DISCIEN预测2024年中国教育录播市场同比增长6%。

奥威亚AI循证教学应用案例又双叒来了,这一次是四川达州作者:pjtime资讯组 24-12-26

奥威亚AI循证教学应用案例又双叒来了,这一次是四川达州作者:pjtime资讯组 24-12-26 广东省“双融双创”系列活动,创新师生数智融合的教与学模式作者:pjtime资讯组 24-12-23

广东省“双融双创”系列活动,创新师生数智融合的教与学模式作者:pjtime资讯组 24-12-23 奥威亚携手众多企业,共绘高校高质量发展新篇章作者:pjtime资讯组 24-12-20

奥威亚携手众多企业,共绘高校高质量发展新篇章作者:pjtime资讯组 24-12-20 深圳锐取助力华南理工大学|AI数智课堂,升“智”更有“质”!作者:pjtime资讯组 24-12-19

深圳锐取助力华南理工大学|AI数智课堂,升“智”更有“质”!作者:pjtime资讯组 24-12-19 奥威亚AI循证教学再添应用案例,这次是哈尔滨市继红小学校作者:pjtime资讯组 24-12-19

奥威亚AI循证教学再添应用案例,这次是哈尔滨市继红小学校作者:pjtime资讯组 24-12-19 奥威亚助力全国优秀中学校长教育思想研讨会顺利举行作者:佚名 24-12-16

奥威亚助力全国优秀中学校长教育思想研讨会顺利举行作者:佚名 24-12-16 视源股份旗下seewo希沃荣获新华网“科技创新优秀案例奖”作者:佚名 24-12-23

视源股份旗下seewo希沃荣获新华网“科技创新优秀案例奖”作者:佚名 24-12-23 沈阳铁西区:创新“PICo”模式,数智技术赋能打通高质量教研新路径作者:pjtime资讯组 24-12-17

沈阳铁西区:创新“PICo”模式,数智技术赋能打通高质量教研新路径作者:pjtime资讯组 24-12-17 希沃助力山东省探索“三个课堂”实践新模式作者:pjtime资讯组 24-12-12

希沃助力山东省探索“三个课堂”实践新模式作者:pjtime资讯组 24-12-12 视源股份旗下希沃魔方与钉钉签署战略合作协议,共建K12智慧教育新生态作者:佚名 24-12-02

视源股份旗下希沃魔方与钉钉签署战略合作协议,共建K12智慧教育新生态作者:佚名 24-12-02 济南第一中学 | 希沃录播助力学校教育高质量发展作者:pjtime资讯组 24-11-27

济南第一中学 | 希沃录播助力学校教育高质量发展作者:pjtime资讯组 24-11-27 希沃入选2024年世界互联网大会《国家智慧教育平台数据创新应用活动》优秀作品!作者:pjtime资讯组 24-11-23

希沃入选2024年世界互联网大会《国家智慧教育平台数据创新应用活动》优秀作品!作者:pjtime资讯组 24-11-23