奥来德2025年前三季度业绩预告:营收同比下滑 材料业务逆势增长

2025 年 10 月 21 日,吉林奥来德光电材料股份有限公司(证券代码:688378,证券简称:奥来德)发布 2025 年前三季度业绩预告公告。公告显示,公司前三季度整体营收同比下滑,但核心材料业务实现逆势增长,设备业务则受行业世代线切换影响短期承压。

核心业绩数据出炉:整体营收利润双降,扣非净利润亏损

根据公告,公司 2025 年 1 月 1 日至 9 月 30 日业绩呈现以下特点:

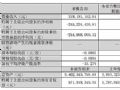

营收方面:预计实现营业收入 3.7 亿元至 4 亿元,较上年同期的 4.637907 亿元减少 6379.07 万元至 9379.07 万元,同比降幅为 13.75% 至 20.22%。

净利润方面:预计归属于母公司所有者的净利润为 2900 万元至 3400 万元,较上年同期的 1.012511 亿元减少 6725.11 万元至 7225.11 万元,同比降幅达 66.42% 至 71.36%。

扣非净利润方面:预计归属于母公司所有者的扣除非经常性损益的净利润亏损 560 万元至 670 万元,较上年同期盈利 6614.39 万元减少 7174.39 万元至 7284.39 万元,同比降幅为 108.47% 至 110.13%。

需要注意的是,本次业绩预告为公司财务部门初步测算结果,尚未经过注册会计师审计。

业绩分化原因解析:材料业务成增长引擎,设备业务短期承压

材料业务:积极拓展 + 新品突破,实现同比增长

公告指出,材料业务是公司前三季度的增长亮点。预计材料业务实现营业收入 3.1 亿元至 3.3 亿元,较上年同期增加 810.44 万元至 2810.44 万元,同比增长 2.68% 至 9.31%。增长主要得益于两大策略:

市场拓展发力,成功将潜在需求转化为实际订单;

产品结构优化,在原有优势材料稳定供应的基础上,新品类实现有效突破,其中电子功能材料已成功导入客户,PSPI 材料持续稳定供货。

设备业务:行业世代线切换致需求空窗,未来有望回暖

设备业务则出现显著下滑,预计实现营业收入 6000 万元至 7000 万元,较上年同期减少 9149.70 万元至 10149.70 万元,同比降幅达 56.66% 至 62.85%。核心原因是行业世代线切换带来的需求空窗 ――6 代线处于建设收尾期,8.6 代线处于产线建设攻坚期,导致蒸发源设备销售收入下降。

不过公司表示,随着京东方等头部企业产线建设持续推进、设备安装调试逐步落地,叠加后续行业增量需求释放,蒸发源设备业务有望稳步脱离阶段性调整。

非经营性损益:去年股权转让收益增厚利润,今年无相关收益

此外,非经营性损益也对业绩产生影响。2024 年上半年,公司处置参股公司长春显光芯工业软件有限责任公司部分股权,累计实现投资收益 1252.99 万元,占 2024 年前三季度利润总额的 12.03%;而 2025 年前三季度,公司未发生股权转让收益。

日久光电2025年Q3财报:营收净利润双增超 20% 功能性膜项目加速扩产作者:佚名 25-10-21

日久光电2025年Q3财报:营收净利润双增超 20% 功能性膜项目加速扩产作者:佚名 25-10-21 华映科技2025年三季报:营收同比下滑 29.54% 亏损幅度持续收窄作者:佚名 25-10-20

华映科技2025年三季报:营收同比下滑 29.54% 亏损幅度持续收窄作者:佚名 25-10-20 颀中科技:显示业务仍是主力 三大核心制程赋能作者:佚名 25-10-17

颀中科技:显示业务仍是主力 三大核心制程赋能作者:佚名 25-10-17 晶合集成控股子公司皖芯集成获 30 亿元增资 控股股东合肥建投入局,公司保持控制权作者:佚名 25-10-17

晶合集成控股子公司皖芯集成获 30 亿元增资 控股股东合肥建投入局,公司保持控制权作者:佚名 25-10-17 奥来德拟募资近 3 亿建设 PSPI 材料生产基地 加速 OLED 核心材料国产替代进程作者:佚名 25-09-13

奥来德拟募资近 3 亿建设 PSPI 材料生产基地 加速 OLED 核心材料国产替代进程作者:佚名 25-09-13 涉资超180亿,京东方、康佳、中微公司、东山精密等16企传融资/投资/并购新动向作者:佚名 25-06-18

涉资超180亿,京东方、康佳、中微公司、东山精密等16企传融资/投资/并购新动向作者:佚名 25-06-18 投资2.4亿,奥来德拟募资建OLED显示核心材料PSPI材料生产基地项目作者:佚名 25-06-14

投资2.4亿,奥来德拟募资建OLED显示核心材料PSPI材料生产基地项目作者:佚名 25-06-14 奥来德2025Q1财报:营收1.53亿元,同降40.71%作者:佚名 25-04-18

奥来德2025Q1财报:营收1.53亿元,同降40.71%作者:佚名 25-04-18 奥来德2024年财报:营收5.33亿元,同增3%作者:佚名 25-04-17

奥来德2024年财报:营收5.33亿元,同增3%作者:佚名 25-04-17 奥来德2024年业绩快报:营业收入 5.33亿元作者:佚名 25-02-26

奥来德2024年业绩快报:营业收入 5.33亿元作者:佚名 25-02-26