兆驰股份、乾照光电等7企发布2025年三季度财报:Mini LED 与全球化成增长双引擎

10月22日晚间,兆驰股份、乾照光电、大族激光、星宸科技、锐明技术、麦捷科技、中巨芯七家LED、显示芯片、显示模组、显示装备、车载显示等显示相关企业发布2025年三季报。

从营收与净利润两大核心指标看,整体表现良好,第三季度,7家企业有5家实现营收增长,4家企业实现净利润同比增长:具体看也表现一定分化:

乾照光电:营收(同比↑65.80%)、净利(同比↑56.01%)双高增,核心得益于 Mini LED 背光业务的高速增长(控股股东牵引 + 技术方案获认可)及砷化镓太阳能电池出货量国内第一,技术落地与市场拓展形成共振。

大族激光:营收同比↑35.14%,扣非净利近乎翻倍(↑98.47%),一方面受益于激光设备下游需求旺盛,另一方面新生产基地投用释放产能,资产结构优化与订单规模扩大共同推动盈利提升。

中巨芯:单季净利同比激增 152.24%,浙江、华中基地产销量提升带动毛利增长,30.69% 的研发投入增幅为半导体材料业务后续突破奠定基础。

星宸科技:营收(↑21.13%)、净利(↑23.46%)稳步增长,扣非净利增速(↑38.31%)更高,核心源于产业链并购(收购富芮坤微电子,技术闭环与全球化资本运作强化增长确定性。

麦捷科技:营收同比↑18.75%,前三季度累计净利微增 1.53%,虽主营业务(扣非净利↓16.68%)仍有压力,但三大业务主体订单与交付量提升,为后续盈利改善提供支撑。

锐明技术:前三季度累计净利同比↑24.40%,尽管单季营收下滑,但核心业务(扣非净利↑21.62%)与现金流表现稳健,H 股上市推进进一步打开增长空间。

兆驰股份:单季营收、净利同比均下滑(营收↓18.51%,净利↓26.64%),但环比显著改善(营收环比二季度↑13.72%),新兴业务(LED、光通信等)利润贡献超 60%,成为对冲传统业务压力的核心引擎,海外基地扩产与智能化改造为长期盈利蓄力。

7 家企业核心增长动力为技术攻坚与战略升级的双重协同:一方面以新兴技术抢占高端赛道,乾照光电 Micro MIP 芯片获量产认证、兆驰股份推 RGB Mini LED 背光方案并推进光模块验证、中巨芯释放电子材料产能、星宸科技构建一体化 IP 平台,向高附加值领域延伸;另一方面通过全球化布局与产能优化对冲风险,兆驰海外基地保障交付、大族激光新基地投用并优化借款结构、星宸科技与锐明技术推进 H 股上市;同时依托产业链整合强化协同,星宸科技并购补技术短板、兆驰股份建核心供应链、乾照光电借股东资源拓市场,形成 “技术 - 产能 - 资本” 增长闭环。

以下是7家企业财报详细介绍:

兆驰股份 2025 年三季度业绩环比显著改善 新兴业务贡献超 60%

2025 年前三季度,兆驰股份累计实现营业收入 138.96 亿元,同比下降 14.03%;归属于上市公司股东的净利润 10.00 亿元,同比下降 27.13%。公司营业收入、净利润较上年同期出现不同程度的下滑,但得益于公司在上半年实施的海外生产基地扩产以及主要供货地战略性调整等策略,保障了季节性高峰的供应链供给,第三季度公司经营业绩实现显著环比改善。

2025 年第三季度,兆驰股份实现营业收入 54.13 亿元,虽同比下降 18.51%,但环比二季度提升 13.72%、环比一季度提升 45.38%,季节性旺季交付能力显著增强;归属于上市公司股东的净利润 3.39 亿元,同比下降 26.64%,但环比保持增长态势,在复杂多变的外部环境下,公司经营韧性持续提升。

1、传统业务:全球化+智能化,短期调整为长期盈利蓄力

(1)2025 年上半年,公司海外生产基地加速扩产,年产能达到 1100 万台,成为公司三季度内季节性旺季交付问题的重要保障。同时,公司正积极着力建立起符合全球化发展趋势、更为稳定可靠的供应链体系,以增强应对复杂国际环境的能力。

(2)2025 年第四季度,公司将进一步加快海外生产基地智能化改造的落地节奏,通过技术升级降低成本、提升运营效率,实现海外工厂的稳定运营。随着海外生产基地智能化改造完成,公司智能终端业务的产能利用率与生产效率将进一步提升。叠加全球化布局带来的关税与物流成本优化,智能终端业务的毛利率有望逐步修复,盈利状况将进入持续改善通道。

2、新兴业务:利润贡献占比超 60%成核心引擎,多赛道突破强化转型确定性

2025 年前三季度,包括 LED 产业链、光通信产业链、互联网视频运营平台在内的新兴业务表现亮眼,利润贡献占比超 60%,成为对冲传统业务压力、驱动经营增长的核心力量,且各细分赛道均展现出向高端化突破的良好态势。其中,公司 LED 业务从芯片、封装到终端应用各环节,均进一步聚焦高端化转型战略。Mini/Micro LED 新型显示、车用 LED、高端照明、家庭影院、一体机等高端产品的市场份额持续提升;同时,公司在 Mini LED 背光领域积极开拓新型技术,报告期内凭借芯片、灯板、整机的全环节研发生产能力及产业链协同优势,成功推出RGB Mini LED 背光方案。该方案以更精准的色彩管理,为高端大屏应用提供核心背光技术支持,并进一步完善公司在高端显示领域的布局,以更高附加值的产能及出货配置,推动 LED 业务整体盈利水平持续升级。

光通信赛道各环节持续突破,400G/800G 光模块已完成客户送样,进入验证阶段;2.5G 光芯片成功流片,后续将推进量产以实现核心原材料自主可控。同时,公司已对光模块产线启动智能化改造,以提升规模化交付能力。而在高速模块领域,公司基于在 Micro LED 与光芯片、光模块领域的核心技术和专利积累,正前瞻布局“宽而慢”下一代光通技术路径,重点加大对 Micro LED 光互连技术的研发投入,致力于解决 AI 大规模部署中的低延迟、高带宽与低功耗需求。同时,为了保证新兴业务的健康、长远发展,公司正围绕光模块/光器件、LED 终端应用等核心领域,积极构建覆盖“芯片+PCB”的核心供应链体系,降低供应链波动风险,同时提升成本控制能力。

北京风行作为头部数字文娱分发平台,目前已累计服务数百家内容合作方、超过 40 万名内容创作者。目前,北京风行已顺利完成从内容分发平台向 AI 内容制作及分发平台转型升级,并正进一步打造集成内容分发与AI 内容制作的综合互联网平台。报告期内,北京风行自主研发的“橙星梦工厂”AIGC 创发一体平台已成功发布,该平台是集“创意源头、智能生产、全域分发”于一体的全链路 AI 漫剧平台,具备跨模态生成、角色一致性保障、极简交互等技术优势,进一步提升了北京风行的行业地位和市场竞争力。

乾照光电:营收净利双高增,Mini LED、砷化镓业务多点突破

本报告期内,乾照光电实现营业收入 10.07 亿元,同比大幅增长 65.80%;归属于上市公司股东的净利润 1871.55 万元,同比增长 56.01%;扣除非经常性损益后的净利润 913.36 万元,同比增长 4.95,基本每股收益 0.02 元,同比翻倍,盈利规模与盈利能力同步提升。

前三季度累计业绩:年初至报告期末,公司累计营业收入达 27.50 亿元,同比增长 46.36%;归属于上市公司股东的净利润 8794.97 万元,同比激增 80.17%,增速显著高于营收增长,盈利效率持续优化;扣非后净利润 3.86 亿元,同比增长 59.24%,基本每股收益 0.10 元,同比翻倍,核心业务盈利贡献进一步凸显。

财务结构方面,公司通过主动调整债务结构实现降本增效。报告期内,公司提前偿还利率相对较高的长期借款,并置换为低利率短期借款,带动财务费用同比下降 40.14%;同时,销售商品、提供劳务收到的现金达 28.60 亿元,同比增长 53.80%,与营收增长高度匹配,经营性现金流虽受季节性因素影响同比略有下降,但整体回款能力稳健,财务健康度持续改善。

报告期内,乾照光电在 Mini LED、Micro 芯片、砷化镓太阳能电池、VCSEL 等核心领域持续发力,技术突破与市场拓展同步推进,为业绩增长提供坚实支撑。在技术创新与业务拓展方面,公司取得了以下重要进展:

1、Mini背光业务在控股股东积极牵引下,营收实现高速增长。Mini COB多层氧化物控光技术和Mini RGB混排方案得到行业认可,自研高性能RGB-Mini LED背光芯片,搭载控股股东海信独创的RGB三维控色液晶显示技术及产品,率先走向全球市场。

2、Micro MIP芯片已获得显示行业头部企业的量产认证;应用于大屏及穿戴设备的Micro COG芯片在技术上取得重大突破,目前正积极进行国际客户认证;公司已前瞻性布局AR等微显示产品的开发能力,为未来市场拓展奠定基础。

3、公司是国内领先的砷化镓太阳能电池产品供应商,产品广泛应用于商业航天领域,并由外延片延伸至芯片,已实现出货。公司通过深化与核心客户的合作关系,产品销量同比大幅增长,出货量稳居国内市场第一。

4、公司VCSEL产品可应用于消费类电子、工业感测、医美、数据通信、车载等领域,目前应用于光通信领域的10G/25G产品已送样,客户验证中;50G/100G产品已进入流片阶段。

大族激光:营收同比增超 35% 扣非净利润增幅近翻倍

大族激光科技产业集团股份有限公司(证券代码:002008,证券简称:大族激光)2025 年第三季度报告显示,公司三季度经营表现强劲,主营业务持续增长,营收、扣非净利润等核心指标同比大幅提升,资产结构进一步优化,为全年发展奠定坚实基础。

从单季度数据来看,大族激光 2025 年第三季度实现营业收入 50.999 亿元,较上年同期增长 35.14%,营收规模创同期新高,彰显出公司在激光设备及相关领域的市场竞争力持续增强。利润端表现更为突出,本季度归属于上市公司股东的净利润达 3.75 亿元,同比增幅 86.51%;归属于上市公司股东的扣除非经常性损益的净利润(以下简称 “扣非净利润”)为 3.07 亿元,同比激增 98.47%,近乎翻倍,核心业务盈利能力显著提升,剔除非经常性因素后的经营质量持续优化。

从年初至报告期末(2025 年 1-9 月),公司累计实现营业收入 127.13 亿元,同比增长 25.51%,保持稳健增长态势;累计扣非净利润 5.68 亿元,同比增幅 51.46%,主营业务的持续盈利动能进一步释放。值得注意的是,年初至期末归属于上市公司股东的净利润为 8.63 亿元,同比下降 39.46%,主要因上年同期存在处置大族思特公司股权的非经常性收益,剔除该一次性因素后,公司主营业务盈利水平实则大幅提升,经营基本面持续向好。

报告期内,公司多项资产及负债科目变动与业务增长高度匹配,反映出经营活动的良性循环。其中,应收票据、应收款项融资分别同比增长 61.26%、65.13%,预付款项同比增长 62.96%,存货同比增长 41.62%,合同负债同比增长 38.53%,主要因公司订单规模扩大,销售应收款项、采购备货及待执行合同预收款项同步增加,印证下游市场需求旺盛。

资产结构优化方面,公司固定资产同比增长 47.37%,主要因内亚创工业园及华东区域总部基地项目完工并结转固定资产,新基地的投用将进一步提升公司产能规模与生产效率,为后续业务扩张提供硬件支撑;同时,在建工程同比下降 90.70%,也体现出前期重点项目逐步落地,产能释放节奏与市场需求精准匹配。此外,长期应收款同比大幅增长 2798.26%,系报告期内分期收款销售商品增加,反映公司在客户合作模式上的灵活性提升,也为长期营收确认提供保障。

在财务风险控制与资金管理方面,大族激光表现亮眼。报告期内,公司短期借款同比下降 42.04%,长期借款同比增长 21.62%,通过优化借款结构,减少短期偿债压力,有效规避流动性风险,同时借助政策性贷款支持业务发展,财务稳定性进一步增强。

现金流方面,2025 年 1-9 月公司投资活动产生的现金流量净额为 7.58 亿元,同比大幅改善 181.62%,主要因现金管理产品到期收回较多,资金使用效率提升;筹资活动产生的现金流量净额同比改善 78.97%,上年同期可转债到期兑付的影响消除,资金筹措与使用更趋均衡。尽管经营活动产生的现金流量净额为 - 8.62 亿元(同比下降 1111.51%),但主要因订单增长带动备货及采购付现增加,属于业务扩张期的正常现象,随着后续订单交付与回款,经营现金流有望逐步改善。

星宸科技 2025 年三季度业绩稳健增长 战略并购与 H 股布局双轮驱动发展

2025 年第三季度,星宸科技核心经营数据呈现 “稳中有进” 态势。本报告期内,公司实现营业收入 7.63 亿元,较上年同期增长 21.13%;归属于上市公司股东的净利润 8225.18 万元,同比增长 23.46%;尤为值得关注的是,反映主营业务真实盈利能力的扣除非经常性损益净利润达 6887.16 万元,同比大幅增长 38.31%,增速显著高于整体净利润,凸显公司核心业务的高增长韧性。

从年初至报告期末(2025 年 1-9 月),公司累计实现营业收入 21.66 亿元,同比增长 19.50%;累计归母净利润 2.02 亿元,同比增长 3.03%;累计扣非归母净利润 1.64 亿元,同比增长 0.57%。截至 9 月末,公司总资产达 46.58 亿元,较上年末增长 8.35%;归属于上市公司股东的所有者权益 31.24 亿元,较上年末增长 5.25%,资产规模与股东权益稳步扩大,财务基本面持续夯实。

研发投入方面,1-9 月公司研发费用达 5.01 亿元,较上年同期的 4.32 亿元增长 15.8%,持续高强度的研发投入为端侧 AI SoC 芯片设计领域的技术突破、IP 平台升级提供了核心支撑,也为后续产品竞争力提升奠定基础。

报告期内,星宸科技围绕 “强化核心技术、拓展全球化版图” 的战略目标,落地多项关键动作:

1. 产业链投资:增资 + 控股收购,完善 “感知 + 计算 + 连接” 能力

增资深圳北极芯微电子:公司以自有资金 3000 万元对深圳北极芯微电子有限公司进行增资,完成后持有其 3.7975% 股权,目前商事登记已完成。此次合作将推动双方优势资源整合,助力公司进一步巩固行业地位。

控股收购上海富芮坤微电子:以 2.14 亿元现金收购上海富芮坤微电子有限公司 53.3087% 股权,收购后标的公司成为星宸科技控股子公司并纳入合并报表。此次收购将补强公司在 “连接、音频及低功耗” 领域的技术能力,推动主芯片 IP 平台升级为 “感知 + 计算 + 连接” 一体化方案,打造业内领先的完整 SoC 自研 IP 平台。

2. 资本全球化:递交 H 股上市申请,搭建境内外双循环平台

为深化全球化战略、利用国际资本市场优势,公司于 2025 年 9 月 26 日正式向香港联合交易所有限公司递交 H 股发行并上市申请,并同步刊发申请资料。此次 H 股上市筹划将帮助公司拓宽融资渠道、提升国际品牌影响力,加速海外业务发展,完善 “境内外双循环” 发展格局。

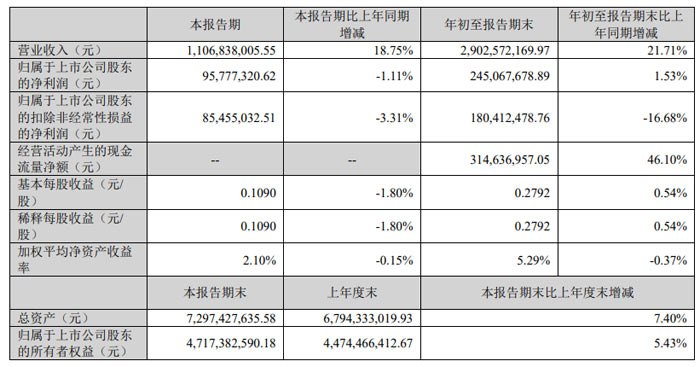

麦捷科技业绩稳健增长 营收同比增18.75% 现金流改善显著

深圳市麦捷微电子科技股份有限公司(证券代码:300319,证券简称:麦捷科技)正式发布 2025 年第三季度报告。报告显示,公司本季度及前三季度营收均实现双位数增长,经营活动现金流大幅提升,股权结构保持稳定,同时通过聘任资深财务总监优化管理层配置,为后续业务发展奠定坚实基础。

报告期内,麦捷科技核心经营数据表现亮眼,营收增长动力主要来自订单与交付量的双重提升。

营收端:本季度公司实现营业收入 11.07 亿元,较上年同期增长 18.75%;2025 年初至 9 月末,累计营业收入达 29.03 亿元,同比增幅进一步扩大至 21.71%。公司明确表示,营收增长得益于本部、星源电子及金之川三大业务主体的订单量与交付量均实现不同程度提升,核心业务扩张态势清晰。

盈利端:本季度归属于上市公司股东的净利润为 9577.73 万元,虽同比小幅下降 1.11%,但年初至报告期末累计净利润达 2.45 亿元,同比增长 1.53%,整体盈利水平保持稳定。基本每股收益方面,前三季度为 0.2792 元 / 股,同比微增 0.54%,股东回报能力基本持平。

值得注意的是,非经常性损益对公司盈利形成重要补充,而扣除该部分后的主营业务盈利仍面临一定压力。

根据报告,2025 年初至报告期末,公司非经常性损益合计达 6465.52 万元,主要构成包括:计入当期损益的政府补助 3585.71 万元、持有金融资产的公允价值变动及处置损益 622.87 万元,以及老坑工业区搬迁赔偿及停产补偿款等其他营业外收入 3521.63 万元。

受此影响,公司前三季度扣除非经常性损益后的净利润为 1.80 亿元,同比下降 16.68%,反映出主营业务盈利能力仍需进一步强化,后续需聚焦核心业务效率提升与成本控制。

锐明技术:归母净利润增超 24%

报告显示,公司在前三季度整体保持盈利增长态势,同时推进 H 股上市、中期分红等多项重要举措,为全球化战略布局与股东回报提供支撑。

营收方面:本报告期(三季度单季)公司实现营业收入 5.37 亿元,较上年同期下降 29.86%;年初至报告期末累计营业收入 16.93 亿元,同比下降 11.75%。

盈利方面:本报告期归母净利润 7097.28 万元,同比下降 26.55%;但年初至报告期末归母净利润达 2.74 亿元,同比大幅增长 24.40%;扣除非经常性损益后的归母净利润累计为 2.46 亿元,同比增长 21.62%,核心业务盈利能力持续释放。

每股收益与净资产收益率:前三季度基本每股收益 1.55 元 / 股,同比增长 22.05%;加权平均净资产收益率 14.93%,较上年同期提升 0.11 个百分点,股东回报水平稳步提升。

资产与权益:截至报告期末,公司总资产达 31.65 亿元,较上年度末增长 4.05%;归属于上市公司股东的所有者权益 19.24 亿元,较上年度末大幅增长 14.18%,资产结构更趋稳健,抗风险能力增强。

财务数据变动背后,多项关键指标反映出公司运营效率的提升:例如,经营活动产生的现金流量净额前三季度累计达 2.75 亿元,同比增长 3.45%,现金流状况良好;货币资金较期初增加 3.54 亿元,增长 36.07%,主要得益于银行借款增加及利润增长带来的现金流补充,为后续业务发展提供充足资金支持。

中巨芯2025年三季度营收稳步增长 单季净利润同比翻倍,研发投入持续加码

从财务数据来看,中巨芯 2025 年第三季度及前三季度经营呈现 “单季突破、全年稳进” 的态势。

单季业绩亮眼:2025 年第三季度,公司实现营业收入 3.14 亿元(313,964,923.74 元),较上年同期增长 12.76%;归属于上市公司股东的净利润 1707.17 万元,同比大幅增长 152.24%,扣除非经常性损益后的净利润 1111.51 万元,增幅更高达 217.04%,基本每股收益 0.0116 元 / 股,同比增长 152.17%。

前三季度稳中有进:年初至 9 月末,公司累计实现营业收入 8.81 亿元,同比增长 17.56%;经营活动产生的现金流量净额 8633.61 万元,同比大幅增长 59.49%,现金流状况持续改善。

报告明确了业绩变动的核心原因,既体现了公司业务拓展的成效,也客观反映了行业面临的挑战。

三季度净利润高增的核心驱动力:公司通过持续市场开拓与工艺技术优化,浙江基地电子特种气体二期、华中基地电子湿化学品产品的产销量稳步提升,直接带动毛利总额同比增加,成为单季盈利大幅增长的关键。

前三季度利润总额同比下滑的因素:受市场竞争加剧影响,部分产品销售价格持续下降;同时部分原材料价格大幅上涨,导致生产成本上升,叠加上述因素,前三季度利润总额 2222.66 万元,同比下降 38.20%,归属于上市公司股东的净利润 2520.94 万元,同比下降 15.22%。

作为半导体材料领域企业,中巨芯持续重视研发投入,2025 年前三季度研发投入合计 6035.80 万元,同比增长 30.69%,研发投入占营业收入的比例达 6.85%,较上年同期提升 0.68 个百分点,技术研发力度进一步加大,为核心产品竞争力提升提供支撑。

资产端方面,截至 2025 年 9 月 30 日,公司总资产 41.20 亿元,较 2024 年末增长 2.64%;归属于上市公司股东的所有者权益 30.49 亿元,较 2024 年末增长 0.64%,资产规模稳步增长,结构保持稳定,为业务持续扩张奠定基础。

结语:7 家企业的三季报表明,半导体显示产业正从 “规模扩张” 向 “价值提升” 转型,技术突破能力、全球化布局深度、产业链整合度成为企业分化的核心变量。未来,在 Mini/Micro LED 产业化、AI 与显示融合、半导体材料自主化等趋势下,具备核心技术、稳定产能与全球化渠道的企业,将更易在行业竞争中抢占先机,推动中国显示产业向全球价值链高端迈进。

中巨芯2025年三季度营收稳步增长 单季净利润同比翻倍,研发投入持续加码作者:佚名 25-10-23

中巨芯2025年三季度营收稳步增长 单季净利润同比翻倍,研发投入持续加码作者:佚名 25-10-23 大族激光三季报:营收同比增超 35% 扣非净利润增幅近翻倍作者:佚名 25-10-22

大族激光三季报:营收同比增超 35% 扣非净利润增幅近翻倍作者:佚名 25-10-22 东山精密Q3财报:营收 101.15 亿元,净利4.65亿元作者:佚名 25-10-21

东山精密Q3财报:营收 101.15 亿元,净利4.65亿元作者:佚名 25-10-21 士兰微联合多方投建 200 亿 12 英寸高端模拟芯片产线 加速国产化替代进程作者:佚名 25-10-21

士兰微联合多方投建 200 亿 12 英寸高端模拟芯片产线 加速国产化替代进程作者:佚名 25-10-21 中微公司成都研发及生产基地暨西南总部开工 助力半导体产业高质量升级作者:佚名 25-10-21

中微公司成都研发及生产基地暨西南总部开工 助力半导体产业高质量升级作者:佚名 25-10-21 兆驰股份 2025 年三季度业绩环比显著改善 新兴业务贡献超 60%作者:佚名 25-10-22

兆驰股份 2025 年三季度业绩环比显著改善 新兴业务贡献超 60%作者:佚名 25-10-22 乾照光电 2025 年第三季度业绩:营收净利双高增,Mini LED、砷化镓业务多点突破作者:佚名 25-10-22

乾照光电 2025 年第三季度业绩:营收净利双高增,Mini LED、砷化镓业务多点突破作者:佚名 25-10-22 艾比森、东山精密、智微智能等7企三季报集中出炉:营收高增、利润分化、AI 发力!作者:佚名 25-10-22

艾比森、东山精密、智微智能等7企三季报集中出炉:营收高增、利润分化、AI 发力!作者:佚名 25-10-22 聚灿光电、全志科技、瑞芯微、领益智造等8企发布2025三季度财报/业绩预告:盈利大幅提升,多赛道引擎点燃增长作者:佚名 25-10-15

聚灿光电、全志科技、瑞芯微、领益智造等8企发布2025三季度财报/业绩预告:盈利大幅提升,多赛道引擎点燃增长作者:佚名 25-10-15