瑞联新材前三季度营收预计同比增19% 扣非净利增幅超59%

10 月 24 日,西安瑞联新材料股份有限公司(证券代码:688550,证券简称:瑞联新材)发布 2025 年前三季度业绩预增自愿性披露公告。公告显示,公司当期营收、归母净利润及扣非后归母净利润均实现显著增长,盈利能力进一步增强,其中扣非后归母净利润同比增幅超 59%,剔除股份支付影响后增幅更是突破 64%,业绩表现超出市场预期。

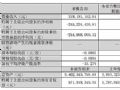

经公司财务部门初步测算,2025 年 1 月 1 日至 9 月 30 日期间,公司核心经营数据呈现 “全面向好” 态势:营业收入预计实现 130,133.97 万元,较上年同期增加 20,790.55 万元,同比增长 19.01%,营收规模稳步扩大,业务基本面持续夯实;

归母净利润预计实现 28,081.35 万元,较上年同期增加 9,551.01 万元,同比增长 51.54%;若剔除股份支付费用对损益的影响,预计归母净利润达 30,741.18 万元,同比增幅进一步提升至 56.92%,盈利水平显著优化;

扣非后归母净利润预计实现 27,694.90 万元,较上年同期增加 10,304.98 万元,同比增长 59.26%;剔除股份支付影响后,预计扣非后归母净利润达 30,354.73 万元,同比增幅高达 64.53%,主营业务盈利韧性凸显。

据公告披露,瑞联新材 2024 年前三季度业绩基数如下,可直观对比当期增长幅度:归属于母公司所有者的净利润 18,530.34 万元(剔除股份支付影响后为 19,589.88 万元);归属于母公司所有者的扣除非经常性损益的净利润 17,389.92 万元(剔除股份支付影响后为 18,449.46 万元);基本每股收益 1.06 元。对比可见,2025 年前三季度公司在去年同期已有一定盈利基础的前提下,仍实现了营收近两成、净利润超五成的高速增长,增长质量与可持续性较强。

对于本次业绩增长的主要原因,公告明确指出,公司三大业务板块协同发力,尤其是医药与电子材料板块的快速增长成为核心驱动力:

显示材料板块:保持平稳发展态势,作为公司传统优势板块,持续为整体业绩提供坚实基础,保障了公司经营的稳定性;

医药与电子材料板块:实现营业收入较大幅度增长,不仅有效提升了公司整体营收规模,更推动净利润水平显著提升,成为拉动公司业绩增长的 “新引擎”,进一步优化了公司业务结构,增强了抗风险能力与盈利潜力。

莱特光电 2025 年三季度业绩亮眼:营收利润双增超 18%,OLED 业务驱动 + 研发加码筑牢竞争力作者:佚名 25-10-23

莱特光电 2025 年三季度业绩亮眼:营收利润双增超 18%,OLED 业务驱动 + 研发加码筑牢竞争力作者:佚名 25-10-23 总投资 6.5 亿元,光谷新型显示研发基地全面封顶作者:佚名 25-10-21

总投资 6.5 亿元,光谷新型显示研发基地全面封顶作者:佚名 25-10-21 日久光电2025年Q3财报:营收净利润双增超 20% 功能性膜项目加速扩产作者:佚名 25-10-21

日久光电2025年Q3财报:营收净利润双增超 20% 功能性膜项目加速扩产作者:佚名 25-10-21 华映科技2025年三季报:营收同比下滑 29.54% 亏损幅度持续收窄作者:佚名 25-10-20

华映科技2025年三季报:营收同比下滑 29.54% 亏损幅度持续收窄作者:佚名 25-10-20 瑞联新材2025Q1财报:营收3.44亿元,同增4.83%作者:佚名 25-04-19

瑞联新材2025Q1财报:营收3.44亿元,同增4.83%作者:佚名 25-04-19 瑞联新材2024年财报:营收14.59亿元,同增20.74%作者:佚名 25-04-19

瑞联新材2024年财报:营收14.59亿元,同增20.74%作者:佚名 25-04-19 瑞联新材产业升级举措:保持OLED优势地位,深耕新材料增量领域作者:佚名 24-12-05

瑞联新材产业升级举措:保持OLED优势地位,深耕新材料增量领域作者:佚名 24-12-05 出资7640万,瑞联新材收购出光电子20%股权,将扩产成都制造基地项目作者:飘飘 24-11-16

出资7640万,瑞联新材收购出光电子20%股权,将扩产成都制造基地项目作者:飘飘 24-11-16