大华股份前三季度业绩稳健增长 毛利率现金流双优 多维布局夯实未来发展底气

2025 年 10 月 25 日,浙江大华技术股份有限公司(证券代码:002236,证券简称:大华股份)召开业绩说明会,向百川基金、摩根大通、红杉资本、中金公司等近百家机构投资者及个人投资者,全面披露 2025 年前三季度经营成果与未来战略规划。数据显示,公司在复杂市场环境下展现强劲经营韧性,营收逐季上行,利润、毛利率、现金流等核心指标同步改善,为四季度及中长期增长奠定坚实基础。

前三季度业绩亮眼:营收逐季提速 盈利质量显著提升

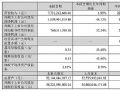

2025 年前三季度,大华股份实现营业收入 229.13 亿元,同比增长 2.06%;若剔除乐橙 2024 年基数影响,增速进一步提升至 4% 以上,呈现 “逐季上行” 态势。其中,单三季度营收 77.31 亿元,同比增长 1.95%,剔除乐橙影响后增速近 9%,增长动能持续释放。

利润端表现更为突出。前三季度,公司归母净利润达 35.35 亿元,同比大幅增长 38.92%;扣非归母净利润 25.56 亿元,同比增长 13.04%。单三季度,归母净利润 10.6 亿元,同比增幅攀升至 44.12%;扣非归母净利润 7.61 亿元,同比激增 52.34%,受益于经营效率改善与去年同期低基数效应,盈利增速显著跑赢营收。

毛利率与现金流的 “双改善” 成为本次业绩的重要亮点。在 “聚焦主航道” 战略牵引下,公司业务结构持续优化,前三季度整体毛利率提升至 41.65%,同比增加 1.27 个百分点;单三季度毛利率进一步攀升至 41.74%,同比提升 2.42 个百分点,国内、海外业务毛利率均实现正向增长。现金流方面,前三季度经营活动产生的现金流量净额达 15.64 亿元,较上年同期大幅增加 16.89 亿元,刷新历史同期最好水平;销售商品、提供劳务收到的现金 262.17 亿元,同比增长 9.45%,高于营收增速 7.4 个百分点,收现比达 114.4%,显著高于过去四年同期稳态水平,盈利质量与资金健康度同步提升。

业务布局多维发力:国内稳中有升 海外成利润核心支柱

从业务细分来看,大华股份国内、海外市场协同推进,创新业务潜力逐步释放,构建起 “多元驱动” 的增长格局。

国内业务:结构分化中寻机遇,分销变革显成效

国内市场整体呈现 “稳中有升” 态势,但受各地财政偏紧影响,G 端(政府端)业务仍面临一定压力,行业结构性分化特征明显。其中,在立体交通网国家规划指引下,公司前瞻布局铁路、公路等细分领域,推动大交通、交管业务在三季度实现较好增长;而应急管理、水利等领域因暂未出台新增量政策,社会治理与公共民生行业业务短期承压。

B 端(企业端)业务则展现强劲活力,三季度营收增速环比进一步提升。公司紧抓宏观经济 “总量平淡、结构精彩” 特征,持续扩容能力圈:能源领域(煤炭与电力新基建)维持高增长,成为企业业务核心支撑;旅游行业 “供需两旺” 复苏带动智慧文旅解决方案加速渗透;智慧金融、智慧建筑业务下滑幅度收窄,逐步企稳。

分销业务作为中小企业需求的 “晴雨表”,自 2024 年四季度启动变革以来,业绩逐季修复,单三季度营收重拾正增长,预计四季度将持续改善。此次变革聚焦长期健康发展,进一步完善渠道体系,为后续增长注入动力。

海外业务:利润贡献超 50%,渠道与产品双轮驱动

海外市场已成为大华股份核心战略板块,当前对公司利润贡献占比超 50%,且在逆全球化关税风波中保持稳健走势。剔除乐橙影响后,前三季度海外营收实现正增长,单三季度增速接近两位数,欧洲、亚太、非洲和中东等区域表现突出。

渠道布局上,公司已覆盖 180 个国家和地区,构建起 “纵深且成熟” 的渠道体系:既牢牢把握一级渠道,又将管理触角延伸至二、三级渠道,触达全球几十万家小型安装商;同时积极拓展集成商业务与项目市场,例如中东某国 75% 收入来自高端项目,未来三年有望持续稳定增长。产品与方案端,公司推动视频类产品向全高清、智能化升级,并融入大模型能力;报警、门禁、网络、消防、热成像等新品持续输出,进一步增强业务韧性,国内 “平安城市、智慧交通、智慧教育” 等成熟方案经本地化适配后加速出海,市场空间广阔。

创新业务:剔除并表影响后增速上行,技术融合打开空间

自 2025 年三季度起,乐橙不再纳入公司合并报表范围,剔除该影响后,公司创新业务整体增速环比持续上行。其中,华睿发展态势向好,华锐捷、华感、华消等业务板块增速较快;结合大模型技术的产品与解决方案迭代,进一步强化竞争力,为中长期发展提供支撑。

核心问题回应:聚焦经营细节 夯实发展底座

在互动交流环节,公司针对投资者关心的毛利率、AI 应用、应收账款、存货、分红等核心问题逐一回应,展现精细化管理与长期发展思路。

1. 毛利率改善:产品结构优化 + 技术迭代双驱动

公司毛利率提升的核心原因在于业务结构的深度调整:一方面,聚焦以视频为核心的全域自研主航道产品,将其纳入考核重点,同时严格管控硬盘、线缆等低毛利外购产品,此类产品占比今年大幅下降,四季度预计继续对毛利率产生正向贡献;另一方面,产品持续迭代升级,技术附加值提升,进一步推动盈利水平改善。

2. AI 应用:内部提效与客户需求共振

在 AI 驱动的数字化转型中,公司按月度、季度节奏稳步推进内部提效,重点聚焦研发效率提升;客户端对搭载大模型技术的硬件采购意愿逐步增强,尤其是在智慧交通、智慧能源等场景,大模型与硬件的融合解决方案更能满足客户智能化需求,市场接受度持续提升。

3. 应收账款:精细化管理 + 风险防控双管齐下

公司将应收账款与现金流管理提升至 “与利润保障同等优先级”,执行严格的计提标准(五年以上 100% 计提、四年以上 80% 计提)。海外方面,通过持续强化应收管理与中信保合作,整体应收健康度较高,且理赔费率逐渐降低,印证风险管控成效;国内方面,大幅收紧总包类项目承接,聚焦自有产品及解决方案直接销售,退出非核心垫资环节,从源头优化应收结构;集成商业务则通过精细化管理(深度了解伙伴经营状况),实现合作风险精准把控。

4. 存货增加:战略备货保障供应链安全

针对市场四季度及明年可能出现的紧缺预期,公司提前进行战略备货,短期内对现金流产生一定压力,但为保障供应链安全稳定,该举措具有必要性,这也是三季度存货增加的主要原因。

5. 分红政策:不低于扣非净利润 50%,与投资者共享成果

过去两年,公司高质量发展战略成效显著,利润稳步增长、现金流由负转正(今年前三季度净流入 15.64 亿元),账面货币资金充裕、资产负债率处于低位,为持续分红奠定基础。未来,在满足公司持续经营与长远发展前提下,公司将以 “不低于扣非净利润 50%” 为分红目标,进一步与投资者共享经营成果。

未来展望:守正出新穿越周期 看好四季度及两年增长

站在 “十五五” 规划开局与新兴科技规模化应用的关键节点,大华股份认为,“智能化社会” 与 “智能经济” 将迈向新阶段,尽管行业未来超级产品、市场空间难以精准预测,但 “智能化、数字化成为行业提升效能关键” 的趋势已明确,蕴含巨大商业价值。

公司表示,后续将继续深耕 “水面之下” 的内功建设 ―― 以敏锐的社会洞察力、持续进化的能力边界、稀缺的柔性制造能力、对新业态的果断响应及组织迭代为核心,将高质量发展要求转化为财务健康、运营效率与组织活力,既拥抱变革,也舍弃既定经验束缚。

对于 2025 年四季度及未来两年,公司信心明确:预计四季度销售规模、毛利、净利润、现金流等关键指标增速将进一步提升,未来两年将实现 “收入提速、毛利利润现金流同步改善” 的稳健增长。尽管外部环境仍复杂多变,但公司将积极把握国家及地方利好政策,推动技术积累与市场落地结合,以客户真实需求为导向,在考验耐力的 “企业长跑” 中走得更远,穿越周期实现长期价值。

LEOX商业显示应用 | 深圳老字号【名人俱乐部】再出圈:看看“会说话”的菜单,如何刷新餐饮新体验作者:佚名 25-07-23

LEOX商业显示应用 | 深圳老字号【名人俱乐部】再出圈:看看“会说话”的菜单,如何刷新餐饮新体验作者:佚名 25-07-23 华邦瀛液晶拼接屏2025年价格全解析:一平方多少钱?市场行情深度解读作者:pjtime资讯组 25-05-22

华邦瀛液晶拼接屏2025年价格全解析:一平方多少钱?市场行情深度解读作者:pjtime资讯组 25-05-22 2025宇视合作伙伴大会:千行重启,万物皆智作者:pjtime资讯组 25-05-05

2025宇视合作伙伴大会:千行重启,万物皆智作者:pjtime资讯组 25-05-05 华邦瀛液晶拼接屏分布式控制系统方案详解作者:pjtime资讯组 25-04-29

华邦瀛液晶拼接屏分布式控制系统方案详解作者:pjtime资讯组 25-04-29 理光四大商显产线:以硬核科技撬动显示行业价值革命作者:pjtime资讯组 25-04-28

理光四大商显产线:以硬核科技撬动显示行业价值革命作者:pjtime资讯组 25-04-28 千方科技2024年财报:营收72.49亿元,同降6.99%作者:佚名 25-04-20

千方科技2024年财报:营收72.49亿元,同降6.99%作者:佚名 25-04-20 大华股份2025年三季报:净利润同比激增44% 经营现金流改善超 13 倍作者:佚名 25-10-25

大华股份2025年三季报:净利润同比激增44% 经营现金流改善超 13 倍作者:佚名 25-10-25 大华股份与建滔集团签署战略合作协议作者:佚名 25-05-31

大华股份与建滔集团签署战略合作协议作者:佚名 25-05-31 大华股份与京东工业签署战略合作协议作者:佚名 25-05-27

大华股份与京东工业签署战略合作协议作者:佚名 25-05-27 高信公司与大华股份战略合作暨合资签约仪式举行作者:佚名 25-05-27

高信公司与大华股份战略合作暨合资签约仪式举行作者:佚名 25-05-27