极米、光峰、京东方、TCL、维信诺、深天马、彩虹股份、北方华创等21家投影、面板、LED与半导体显示企业Q3财报业绩汇总

10月30日,极米科技、光峰科技、BOE京东方、TCL科技、深天马、维信诺、 彩虹股份、 和辉光电、沃格光电、芯瑞达、联创光电、万润科技、成电光信、北方华创、华海清科、新益昌、海目星、拓荆科技、德龙激光、 凯格精机、凌云光21家投影、面板、LED与半导体显示企业密集发布2025年第三季度财报。头部企业表现亮眼,京东方单季营收破 532 亿元,TCL科技、深天马、拓荆科技等净利大增,最高增幅超500%;部分企业实现关键突破,极米科技前三季度扭亏为盈,拓荆科技营收同比激增 124%。

在汇总的21家企业中,第三季度单季度营收超过10亿元的有11家,营收同比增加的有16家,仅5家同降;第三季度归母净利润亏损的有8家,同比增长的有16家。

在汇总的21家企业中,1-9月累计营收超过30亿元的有10家,营收同比增加的有16家,仅5家同降;1-9月累计归母净利润亏损的有6家(好于第三季),同比增长的有14家(略低于第三季)。

综合21家企业财报整体看,研发创新、业务转型与行业周期适配能力成为决定企业业绩表现的关键因素。其中,半导体显示与设备龙头优势显著,拓荆科技营收净利同比增幅均超 100%,凭借先进制程产品规模化量产与成本管控实现爆发式增长;TCL 科技、京东方受益于面板行业复苏,营收净利双高增,前者核心业务多点突破,大中小尺寸及新兴领域全面开花,后者通过资产运营优化与投资收益增厚利润。部分企业实现关键转折,极米科技、深天马前三季度成功扭亏为盈,前者依托研发创新与供应链优化驱动业绩回升,后者营收利润同步改善且现金流持续优化。

业绩承压企业亦不乏积极信号,光峰科技、和辉光电等持续加码研发,前者在 AR 光机等核心器件领域实现突破,后者亏损幅度收窄且中大尺寸业务稳固领先地位;成电光信虽前三季度整体下滑,但单季度业绩显著回升,反映业务改善态势。研发投入成为普遍共识,多数企业研发占比提升,例如,拓荆科技、极米科技研发投入分别占比达到 17.86%、 14.08%。凌云光 “AI + 视觉”、凯格精机半导体装备等布局成效显著,为后续增长奠定基础。

极米科技2025年第三季度业绩稳步增长 前三季度实现扭亏为盈

2025 年第三季度,极米科技实现营业收入 7.01亿元,较上年同期的 6.82亿元增长 2.86%;归母净利润为 - 901.22 万元,去年同期为-4443.10万元,亏损规模显著收窄。

2025 年 1-9 月,公司营业收入达到 23.27亿元,较上年同期的 22.81亿元增长 1.99%;归母净利润为 7965.01 万元,上年同期则为 - 4033.08 万元,实现了从亏损到盈利的重大转变,经营成效显著。

极米科技前三季度实现扭亏为盈,主要得益于公司持续推进研发创新战略,不断优化供应链体系并提升运营效率。通过提高关键零部件通用性等举措,公司实现了资源的高效配置,有效控制了经营成本,为业绩回升奠定了坚实基础。

创新是企业发展的核心动力,2025 年第三季度,极米科技研发投入合计 9870.48 万元,较上年同期增长 3.71%,研发投入占营业收入的比例达 14.08%,较上年同期增加 0.12 个百分点;前三季度研发投入累计 29616.12 万元,同比增长 2.95%,研发投入占营业收入比例为 12.73%,同样较上年同期提升 0.12 个百分点。持续的研发投入为公司技术迭代和产品创新提供了有力支撑。

报告期内,极米科技发布了全新高端T10 “电影机”、Z6X 第五代高亮版、极米 Z6X Pro 三色激光高亮版、极米 Z6X Pro 三色激光旗舰版、Z9X 4K全新轻薄4k变焦投影等多款新品。

极米 T10 “电影机”凭借“芯片、镜头、体验”三大维度的突破性升级,将工程级影像技术下放,为用户带来“大有不同”的沉浸式观影感受,是行业首款搭载 0.78 4K UHD DMD 大尺寸光阀的消费级产品,实测亮度达 6487.3 CVIA 流明(ISO 标准超 6800 流明),采用全链路自主研发的直径达85mm全画幅4K大师镜头,支持1.5倍光学变焦和双向光学移轴,搭载自研算法的独立画质芯片Super X-Vision,垂直整合软硬算芯,让更多家庭用户无需前往专业影院,即可享受IMAX ENHANCED、Dolby VISION等“电影机”般的视听效果。

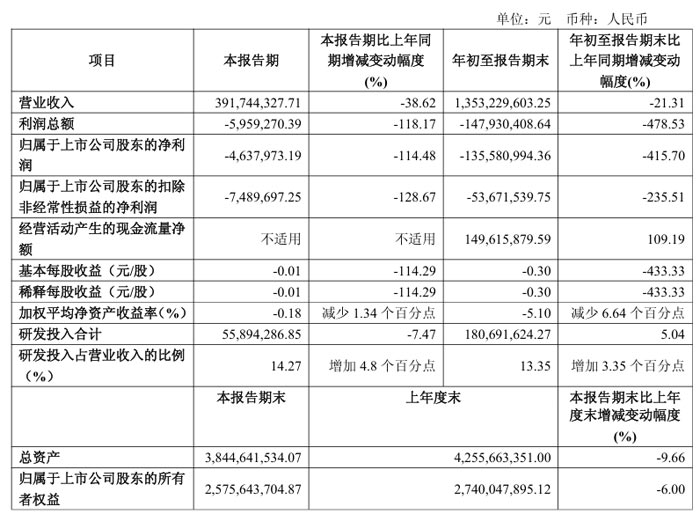

光峰科技:持续加码研发投入,核心业务转型及新品布局取得阶段性进展

单季度业绩(2025 年第三季度):营业收入实现 3.92 亿元,较上年同期的 6.38 亿元下降 38.62%;归母净利润为 - 463.80 万元,较上年同期的 3209.83 万元下降 114.48%;扣非净利润为 - 748.97 万元,较上年同期的 2601.42 万元下降 128.67%;基本每股收益 - 0.01 元,较上年同期的 0.07 元下降 114.29%。

前三季度业绩(2025 年 1-9 月):营业收入为 13.53 亿元,较上年同期的 17.20 亿元下降 21.31%;利润总额为 - 1.48 亿元,较上年同期的 3908.03 万元下降 478.53%;归母净利润为 - 1.36 亿元,较上年同期的 4294.66 万元下降 415.70%;扣非净利润为 - 5367.15 万元,较上年同期的 3960.68 万元下降 235.51%;基本每股收益 - 0.30 元,较上年同期的 0.09 元下降 433.33%;经营活动产生的现金流量净额为 1.50 亿元,较上年同期的 7152.32 万元增长 109.19%。

前三季度,公司研发投入合计 1.81 亿元,较上年同期的 1.72 亿元增长 5.04%,研发投入占营业收入的比例达 13.35%,较上年同期提升 3.35 个百分点。第三季度研发投入 5589.43 万元,较上年同期的 6039.25 万元下降 7.47%,研发投入占营业收入比例为 14.27%,较上年同期提升 4.8 个百分点。

业务方面,公司围绕 “核心技术 + 核心器件 + 应用场景” 战略推进转型,上游核心器件实现关键性突破。9 月 CIOE 展会上,公司发布两款 AR 眼镜光机及两款可见光水下激光雷达产品,其中蜻蜓 G1 为行业首创 “一拖二” 设计单绿 AR 眼镜光机,彩虹 C1 全彩 AR 眼镜光机适配性出色,远眸 D10 消费级可见光水下激光雷达将测距能力提升至 10 米。目前公司正与国内外主流客户推进产品对接,相关业务进入落地及开发阶段。

报告期内,公司营收及利润下滑主要受经济下行、部分业务竞争加剧影响,收入规模同比下降;此外,前三季度美国仲裁案件结案,确认营业外支出 9072.29 万元,进一步影响利润表现。经营活动现金流同比增长,则主要因上年同期受限资金增加导致经营性现金净流出较多。

BOE京东方:Q3营收破532亿元,归母净利润同比增幅超32%

2025 年第三季度,京东方实现营业收入 532.70亿元,较上年同期的 503.45 亿元增长 5.81%;归母净利润 13.55亿元,较上年同期的 10.26亿元大幅增长 32.07%。

2025 年 1-9 月,公司累计实现营业收入 1545.48 亿元,较上年同期的 1437.32亿元增长 7.53%;累计归母净利润 46.01亿元,较上年同期的 33.10亿元增长 39.03%。基本每股收益方面,前三季度为 0.12 元 / 股,较上年同期的 0.09 元 / 股增长 33.33%,盈利能力稳步提升。

报告期内,公司利润增长主要得益于多方面因素协同作用。资产减值损失同比减少 51%,主要因存货跌价计提减少,资产运营效率有所优化;其他收益同比增加 43%,源于政府补助的持续到位;投资收益同比激增 495%,主要系处置长期股权投资产生大额收益。此外,营业外收入同比增长 162%,因收购联营公司时付出对价低于被购买方可辨认净资产公允价值份额,进一步增厚了利润。

经营现金流方面,2025 年 1-9 月,公司经营活动产生的现金流量净额达 367.75 亿元,同比增长 8.58%,主要得益于销售规模扩大带来的现金流入增加,整体现金流状况稳健。

TCL科技:营收净利双高增 核心业务多点突破

2025 年第三季度,TCL 科技单季度实现营业收入 503.83 亿元,同比增长 17.71%;归母净利润 11.63 亿元,同比激增 119.44%;扣非净利润 8.70 亿元,同比大幅增长 412.11%;基本每股收益 0.059 元,同比增长 106.29%。

年初至 9 月末,公司累计实现营业收入 1359.43 亿元,同比增长 10.50%;归母净利润 30.47 亿元,同比增长 99.75%,近乎翻倍;扣非净利润 24.29 亿元,同比增幅高达 233.33%;基本每股收益 0.1604 元,同比增长 95.37%。经营现金流方面,前三季度公司经营活动产生的现金流量净额达 338.37 亿元,同比增长 53.80%,主要得益于销售商品、提供劳务收到的现金增加,现金流状况持续优化。

半导体显示业务引领复苏 细分领域表现突出。第三季度,全球面板市场供需关系持续改善,需求回暖推动行业进入复苏通道。TCL 华星作为核心子公司,前三季度累计实现营业收入 780.1 亿元,同比增长 17.5%;净利润 61 亿元,同比增长 53.5%;归属 TCL 科技股东净利润 39 亿元,同比增长 41.9%,将产业复苏红利有效转化为经营成果。

业务端呈现 “大尺寸稳中有进、中小尺寸高速增长、新兴领域全面开花” 的态势:大尺寸领域市场份额同比提升 5 个百分点至 25%,综合竞争力和 EBITDA 利润率全球领先;中小尺寸业务成为增长核心引擎,IT 领域笔记本面板销量同比激增 63%,移动终端领域 LCD 手机出货量同比增长 28%,平板市场份额从第五跃升至第二;车载显示出货面积同比增长 47%,专显业务在医疗、电子纸等领域广泛应用。技术布局上,公司稳步推进印刷 OLED 和 Micro LED 产业化,全球首条高世代印刷 OLED 产线启动建设,Micro LED 将于年底前实现规模量产。

半导体材料业务快速增长 市场地位稳固。前三季度,公司半导体材料业务实现出货 907MSI,营业收入 42.4 亿元,同比增长 28.7%。作为国内规模最大、产品门类最齐全、技术最先进的半导体材料企业,公司已覆盖国内外重点客户,综合竞争力位居国内行业领先地位,后续将持续丰富产品和客户结构。

深天马营收利润双双改善:营收91.88亿元,同增13.19%

报告显示,2025 年第三季度,公司实现营业收入91.88亿元,较上年同期增长 13.19%;归母净利润1.07亿元,较上年同期增加 90448205.43 元,盈利规模显著扩大。

2025 年 1-9 月,公司经营业绩持续改善,实现营业收入 266.63亿元,同比增长 11.03%;归母净利润 3.13亿元,较上年同期增加 785739426.13 元,成功实现扭亏为盈,盈利能力大幅提升。

在盈利质量方面,2025 年 1-9 月,公司扣非净利润为 - 302149554.80 元,较上年同期增加 1008634283.31 元,亏损规模大幅收窄。基本每股收益为 0.1274 元,较上年同期增加 0.3197 元;加权平均净资产收益率为 1.14%,较上年同期增加 2.85 个百分点,股东回报水平有所提高。

现金流方面,2025 年 1-9 月,公司经营活动产生的现金流量净额为 6462297852.37 元,较上年同期增长 43.58%,现金流状况持续优化,为公司后续经营发展提供了坚实支撑。

维信诺:营收微增3.50% 亏损收窄 现金流大幅改善

2025 年第三季度,公司单季度营业收入为 19.30 亿元,较上年同期的 19.13 亿元增长 0.85%;2025 年 1-9 月,公司累计营业收入达 60.51 亿元,较上年同期的 58.47 亿元增长 3.50%,营收规模保持稳步扩张。

盈利方面,公司亏损状况有所改善。2025 年第三季度,归母净利润为 - 5.61 亿元,较上年同期的 - 6.20 亿元同比增长 9.55%;扣除非经常性损益后的归母净利润为 - 5.79 亿元,较上年同期的 - 6.56 亿元同比增长 11.61%。

2025 年 1-9 月,归母净利润为 - 16.23 亿元,较上年同期的 - 17.97 亿元同比增长 9.67%;扣非后归母净利润为 - 16.97 亿元,较上年同期的 - 19.45 亿元同比增长 13.62%。基本每股收益为 - 1.16 元,较上年同期的 - 1.30 元同比增长 10.41%。

现金流方面,公司经营活动表现亮眼。2025 年 1-9 月,经营活动产生的现金流量净额为 24.10 亿元,较上年同期的 5.86 亿元大幅增长 311.06%,主要得益于销售回款同比增加及购买商品、接受劳务支付的现金同比减少。

截至 2025 年 9 月 30 日,公司总资产为 391.56 亿元,较年初的 380.85 亿元增长 2.81%。其中,应收账款较年初增长 44.94%,主要因应收货款增加;开发支出增长 88.95%,系资本化研发支出增加所致。负债端,短期借款增长 58.30%,长期借款减少 30.29%,体现公司资金结构的优化调整。

彩虹股份:Q3营收微增,净利润同比下滑

2025 年第三季度,彩虹股份实现营业收入 29.75 亿元,较上年同期的 29.31 亿元增长 1.51%;归母净利润为 - 0.72 亿元,较上年同期的 3.13 亿元大幅下降 123.08%;扣除非经常性损益后的归母净利润为 - 0.85 亿元,同比下降 132.64%;基本每股收益 - 0.02 元,同比下降 122.99%。

2025 年 1-9 月,彩虹股份营业收入合计 86.39 亿元,较上年同期的 90.03 亿元下降 4.04%;归母净利润 3.79 亿元,较上年同期的 12.29 亿元减少 69.14%;扣除非经常性损益后的归母净利润 3.21 亿元,同比下降 70.59%;基本每股收益 0.106 元,较上年同期的 0.343 元下降 69.10%。

报告期内,彩虹股份利润总额及归母净利润同比下滑主要受多重因素影响。一方面,TV 液晶面板产品价格较上年同期下降,导致公司毛利减少;另一方面,管理费用中中介机构服务费增加,进一步压缩利润空间。此外,公司转让控股子公司彩虹光电部分股权后持股比例减少,叠加所得税费用增加,也使得归母净利润有所下降。

截至 2025 年 9 月 30 日,公司总资产达 455.93 亿元,较上年末的 398.73 亿元增长 14.34%;归属于上市公司股东的所有者权益为 217.82 亿元,较上年末的 215.17 亿元增长 1.23%。前三季度,公司经营活动产生的现金流量净额为 26.13 亿元,同比下降 20.25%。

和辉光电:前三季度营收同比增长8.25% 亏损幅度收窄

2025 年第三季度,公司实现营业收入 13.32 亿元,较上年同期增长 2.25%;2025 年 1-9 月,营业收入累计达 40.02 亿元,同比增幅扩大至 8.25%。其中,中大尺寸 AMOLED 半导体显示面板业务营收增长显著,进一步巩固了公司在国内该领域的领先地位。

盈利方面,2025 年第三季度公司归母净利润为 - 5.30 亿元,较去年同期的-4.84亿元略有下降;2025 年 1-9 月,归属母净利润为 - 13.70 亿元,较上年同期的 - 17.62 亿元亏损幅度明显收窄。扣除非经常性损益后,2025 年第三季度扣非净利润为 - 5.40 亿元,1-9 月累计扣非净利润为为 - 14.03 亿元。

公司持续重视技术研发,2025 年第三季度研发投入达 1.28 亿元,同比增长 47.20%,研发投入占当期营业收入的比例为 9.62%,较上年同期提升 2.94 个百分点;2025 年 1-9 月,研发投入合计 3.75 亿元,同比增长 13.97%,研发投入占营收比例为 9.37%,较上年同期提高 0.48 个百分点,主要用于新产品开发及材料投入增加。

2025 年 1-9 月,公司经营活动产生的现金流量净额为 3.61 亿元,较上年同期的 - 1.20 亿元实现大幅改善,同比提升 4807.74 万元。这一改善主要得益于两方面:一是公司优化产品结构、提升生产良率、降低采购成本,带动毛利率同比改善 9.77 个百分点;二是加强客户信用管理,优化回款条件,使得销售商品收到的现金同比增加 8.62 亿元,而采购支付现金同比仅增加 2.28 亿元。

沃格光电:Q3营收7.10亿元同比增长18.21% 前三季度净亏损扩大

2025 年第三季度,沃格光电实现营业收入 7.10 亿元,较上年同期同比增长 18.21%;归母净利润为 - 1278.79万元(去年同期为-1900.26万元);本报告期利润总额为 175.85 万元,较上年同期同比大幅增长 128.86%,主要得益于信用减值损失转回及资产减值损失计提减少。

2025 年 1-9 月,公司实现营业收入 19.00 亿元,较上年同期的 16.43 亿元同比增长 15.66%;归母净利润为 - 6694.27万元,较上年同期的 - 4942.23万元亏损幅度扩大;基本每股收益 - 0.3005 元,上年同期为 - 0.2218 元。

据了解,沃格光电主要从事光电玻璃精加工、背光及显示模组、显示触控模组、高端光学膜材模切、玻璃基 TGV 多层线路板和玻璃光学器件等业务。其中背光模组涵盖传统 LCD 与玻璃基 Mini LED 类型,应用于 MNT 显示器、笔电、车载等场景;显示触控模组以车载为主,合作富士康等客户及 20 余家终端车企。

芯瑞达:营收微降,净利润同比大幅增长

本报告期内,公司实现营业收入 24155.92 万元,较上年同期的 28213.55 万元下降 14.38%;归母净利润 2774.83 万元,较上年同期的 2143.53 万元增长 29.45%;扣非净利润 2664.69 万元,同比增长 35.28%;基本每股收益 0.12 元,同比增长 20.00%。

年初至报告期末,公司营业收入为 73272.25 万元,较上年同期的 76412.67 万元下降 4.11%;归母净利润 9427.41 万元,较上年同期的 7496.68 万元增长 25.75%;扣非净利润 9269.42 万元,同比大幅增长 44.38%;基本每股收益 0.42 元,同比增长 23.53%。

报告期内,公司扣除非经常性损益后的净利润实现大幅增长,主要得益于核心业务显示模组的增量贡献,尤其是 MINI 显示模组产品表现突出。该产品折合终端出库量与营业收入均保持了与行业一致的增长方向与趋势,成为公司盈利增长的重要引擎。

联创光电2025年第三季度业绩稳步增长 盈利水平持续提升

2025 年第三季度,公司实现营业收入 8.56 亿元,较上年同期的 8.87 亿元同比下降 3.54%;实现归母净利润 1.37 亿元,较上年同期的 1.07 亿元同比大幅增长 28.31%,盈利质量稳步提升。

2025 年 1-9 月,公司经营业绩持续向好,实现营业收入 25.03 亿元,较上年同期的 24.34 亿元同比增长 2.85%;归母净利润达 4.00 亿元,较上年同期的 3.35 亿元同比增长 19.37%,盈利能力持续增强。基本每股收益为 0.88 元 / 股,较上年同期的 0.74 元 / 股同比增长 18.92%,加权平均净资产收益率为 9.33%,较上年同期增加 1.22 个百分点。

报告期内,公司完成对子公司联创电缆 100% 股权的收购,并通过回购方式使联创显示恢复为全资子公司,进一步强化了对子公司的管控与资源整合。同时,公司对联创显示及其子公司联创致光合计增资 4.8 亿元,有效增强了子公司资产实力,支撑业务持续发展。此外,公司注销控股子公司华颂激光,控股子公司华联电子启动新三板终止挂牌程序,均基于公司战略规划调整,未对整体经营产生重大影响。

2025 年 9 月,公司参与设立资阳商业航天产业运营公司,出资 2400 万元持股 30%。该合资公司专注于商业航天电磁发射领域,将为公司开拓新的业务增长点,助力公司在高科技装备领域的布局与发展。

据了解,联创光电主营业务涵盖半导体激光及微电子元器件、高温超导感应设备、智能控制、背光源、光电通信与智能装备线缆及金属材料的研发、生产和销售。近年重点聚焦激光与超导产业,激光业务以反制无人机装备开拓海外,超导业务在加热设备、磁控硅单晶设备等领域突破;智能控制巩固家电龙头地位,深化汽车与工控合作;背光源业务缩减低效手机领域,聚焦平板、车载市场。

万润科技:Q3营收同比增11% 1-9 月营收突破37亿元

2025 年第三季度,万润科技实现营业收入 11.66 亿元,较上年同期增长 11.00%,营收规模实现稳步扩张。利润端表现上,公司当期归母净利润为 1222.38 万元,较上年同期的 446.92 万元大幅增长 173.51%,盈利能力在季度内显著提升。

不过,若剔除非经常性损益影响,公司第三季度扣非净利润为 - 210.97 万元,较上年同期的 87.66 万元下降 340.68%,核心业务盈利表现暂承压。

从 2025 年年初至 9 月末的累计业绩来看,万润科技整体营收增长势头更为强劲。期间公司实现营业收入 37.14 亿元,较上年同期的 30.50 亿元增长 21.77%,业务拓展成效明显。

累计利润方面,公司年初至报告期末归母净利润为 2775.90 万元,较上年同期的 3327.81 万元下降 16.58%;扣除非经常性损益后,累计归母净利润为 862.47 万元,较上年同期的 1489.34 万元下降 42.09%,累计利润表现受多重因素影响有所下滑。

万润科技主要经营 LED、半导体存储器、综合能源服务及广告传媒业务。LED 业务涵盖中游封装与下游应用,子公司恒润光电、日上光电等布局轨道交通、教育照明等领域,还在泰国设子公司拓展东南亚市场;半导体存储器业务研发消费级、工业级产品,拓展多领域客户;综合能源聚焦风电运维与节能项目,广告传媒则向创意策划与技术运营转型。

成电光信:前三季度营收净利双降 单季度业绩显著回升

2025 年 1-9 月,成电光信实现营业收入 135,695,098.28 元,较上年同期的 202,818,843.83 元下降 33.10%;归母净利润为 5,370,230.90 元,较上年同期的 31,169,658.42 元大幅下滑 82.77%;归属于上市公司股东的扣除非经常性损益后的净利润为 4,671,860.23 元,同比下降 84.39%;基本每股收益 0.0842 元,较上年同期的 0.5752 元下降 85.36%。

报告期内,公司营业收入下滑主要因特种显示类产品销售收入同比下降较多。其中,LED 球幕视景显示系统前期配套的列装型号交付任务已于 2024 年基本完成,2025 年待交付数量较少,而多个新型号仍处于验收鉴定阶段,导致前三季度完成交付验收并确认收入的数量较上年同期大幅减少。受营收下滑影响,公司营业利润同比下降 84.88%,利润总额同比下降 84.86%,净利润同比下降 82.77%。

尽管前三季度整体业绩下滑,但 2025 年 7-9 月,成电光信单季度业绩呈现强劲回升势头。报告期内,公司实现营业收入 66,499,927.10 元,较上年同期的 57,546,705.29 元增长 15.56%;归母净利润为 9,603,063.35 元,较上年同期的 4,174,894.79 元大幅增长 130.02%;归属于上市公司股东的扣除非经常性损益后的净利润为 9,622,175.15 元,同比增长 140.73%;基本每股收益 0.1506 元,较上年同期的 0.0742 元增长 102.96%。

单季度业绩的回升,一定程度上反映出公司业务逐步改善的态势。此外,报告期内公司资产总计达到 490,980,329.73 元,较上年期末增长 9.38%;归属于上市公司股东的净资产为 313,297,515.33 元,较上年期末增长 2.12%,资产规模保持稳定增长。

北方华创:前三季度营收净利双增长

2025 年第三季度,北方华创实现营业收入 111.60 亿元,较上年同期调整后的 80.68 亿元增长 38.31%;归母净利润为 192,236.41 万元,较上年同期调整后的 167,749.02 万元增长 14.60%。

2025 年 1-9 月,公司累计实现营业收入 273.01 亿元,较上年同期调整后的 205.32 亿元增长 32.97%;累计归母净利润为 513,034.26 万元,较上年同期调整后的 446,778.52 万元增长 14.83%。

报告指出,国内集成电路装备市场持续增长为公司发展提供了良好环境。北方华创凭借高效的产品研发能力和快速的客户响应速度,不断提升工艺覆盖度和市场占有率,市场份额持续扩大,直接推动了营业收入的同比增加。

华海清科2025年三季度业绩稳步增长 营收同比增幅超三成

2025 年第三季度,公司实现营业收入 12.44 亿元,较上年同期的 9.55 亿元增长 30.28%;归母净利润 28599.67 万元,较上年同期的 28803.27 万元小幅下降 0.71%。

2025 年 1-9 月,公司营业收入规模持续扩大,实现营收 31.94 亿元,较上年同期的 24.52 亿元增长 30.28%;归母净利润 79142.28 万元,较上年同期的 72070.28 万元增长 9.81%。扣除非经常性损益后,公司 1-9 月归母净利润为 72295.27 万元,同比增幅达 17.61%,盈利能力进一步增强。

报告期内,公司营业收入增长主要得益于集成电路产业需求的持续拉动。作为集成电路前道制造关键工艺设备之一的 CMP 产品,市场认可度不断提升,客户群体持续扩大,市场占有率稳步提高。同时,随着 CMP 产品市场保有量增加,关键耗材与维保服务业务规模逐步放量,叠加晶圆再生及湿法设备收入的持续增长,共同推动公司营收实现显著提升。

新益昌:单季盈利增长显著 前三季度业绩承压

2025 年第三季度,公司实现营业收入 1.92 亿元,较上年同期的 2.09 亿元同比下降 8.27%;归母净利润为 519.93 万元,较上年同期的 317.71 万元同比大幅增长 63.65%。

2025 年 1-9 月,公司营业收入为 5.94 亿元,较上年同期的 7.70 亿元同比下降 22.85%;归母净利润为 781.50 万元,较上年同期的 6946.83 万元同比大幅下降 88.75%。

前三季度,公司研发投入持续增加,合计投入 7020.65 万元,较上年同期的 6696.94 万元同比增长 4.83%,研发投入占营业收入的比例达 11.83%,较上年同期提升 3.13 个百分点。

经营活动产生的现金流量净额方面,2025 年 1-9 月为 3383.12 万元,较上年同期的 1.54 亿元同比下降 78.02%,主要因销售收入减少导致回款下降,同时采购付款节奏及结算方式影响付款增加所致。

海目星:营收同比下滑 研发投入持续增加

单季度业绩(2025 年第三季度),实现营收 10.39 亿元,较上年同期的 12.32 亿元下降 15.69%。归属上市公司股东的净利润为 - 20410.72 万元,较上年同期的 1528.97万元大幅下降 1434.91%。

前三季度业绩(2025 年 1-9 月),累计实现营收 27.04 亿元,较上年同期的 36.27 亿元下降 25.47%。累计归属上市公司股东的净利润为 - 91251.83 万元,较上年同期的 16742.26 万元下降 645.04%。累计扣非净利润为 - 92869.57 万元,较上年同期的 11633.19 万元下降 798.32%。基本每股收益:前三季度基本每股收益 - 3.74 元,较上年同期的 0.81 元下降 561.73%。

报告期内公司业绩下滑主要受多重因素影响。新能源行业及光伏行业周期性供需失衡,导致锂电业务及光伏业务收入下降;前两年行业竞争压力使得客户验收意愿减弱,交付验收周期延长,进而导致安装、调试成本增加,锂电业务毛利率下滑;同时,公司积极拓展海外业务导致相关费用增加,软件退税和进项税抵免减少也使得其他收益同比减少,此外公司对存在减值迹象的存货计提了存货跌价准备。

尽管业绩承压,公司仍重视研发投入。2025 年第三季度,公司研发投入合计 1.86 亿元,较上年同期增长 80.11%,研发投入占营业收入的比例达 17.86%,较上年同期增加 9.50 个百分点。前三季度累计研发投入 4.35 亿元,较上年同期增长 22.54%,研发投入占营业收入的比例为 16.10%,较上年同期增加 6.31 个百分点。

拓荆科技:Q3营收破22亿元增124.15%,净利4.62亿激增225.07%

2025 年第三季度,实现营业收入 22.66 亿元,较上年同期的 10.11 亿元同比大幅增长 124.15%。归母净利润为46200 万元,较上年同期的 14212 万元同比激增 225.07%。

2025 年 1-9 月,累计实现营业收入42.20 亿元,较上年同期的 22.78 亿元同比增长 85.27%。归母净利润55700 万元,较上年同期的 27152 万元同比增长 105.14%。

此外,公司扣非净利润增长更为显著,2025 年第三季度扣非净利润 41999.29 万元,同比增幅高达 822.50%;1-9 月扣非净利润 45818.06 万元,同比增长 599.67%。基本每股收益同样表现优异,第三季度为 1.66 元 / 股,同比增长 225.49%;1-9 月为 2.00 元 / 股,同比增长 104.08%。

公司业绩大幅增长主要得益于两大核心因素。一方面,产品工艺覆盖面持续扩大,性能及核心竞争力不断增强,基于新型设备平台和新型反应腔的先进制程验证机台顺利通过客户认证并进入规模化量产阶段,实现了收入的快速转化。另一方面,公司持续加强成本管控,期间费用率不断下降,规模效应逐步显现,进一步提升了盈利水平。

德龙激光:三季度业绩持续改善 营收同比增长8.45% 亏损幅度显著收窄

2025 年第三季度,德龙激光实现营业收入 1.66 亿元,较去年同期的 1.38 亿元同比增长 20.48%,单季度营收增长势头强劲。归母净利润方面,本季度实现 - 137.74 万元,较去年同期的 - 1147.71 万元亏损额大幅减少,亏损幅度显著收窄,主要得益于营收规模的扩大带动整体盈利状况改善。

2025 年 1-9 月,公司营业收入达到 4.51 亿元,较去年同期的 4.16 亿元同比增长 8.45%,营收规模持续扩大。归母净利润为 - 1686.18 万元,较去年同期的 - 2134.51 万元亏损额减少 448.33 万元,亏损同比收窄 21.00%,整体经营质量逐步提升。

报告显示,公司业绩改善主要得益于收入端的持续增长,叠加成本控制及运营效率提升。2025 年 1-9 月,公司经营活动产生的现金流量净额为 833.83 万元,较去年同期的 - 7990.95 万元实现大幅改善,主要因客户回款增加,同时购买商品、接受劳务支付的现金同比减少,现金流健康度显著提升。

凯格精机 2025 年三季度业绩暴增 归母净利同比增幅超227%

2025 年第三季度,凯格精机经营业绩创单季新高:实现营业收入 3.21 亿元,较 2024 年同期的 2.18 亿元增长 47.40%;归母净利润达 5411.50 万元,较去年同期的 1654.13 万元激增 227.15%。业绩高增主要得益于印刷设备验收金额同比增加,叠加销售订单增长带来的出库产品规模扩大。

2025 年 1-9 月,凯格精机累计实现营业收入 7.75 亿元,较 2024 年同期的 5.77 亿元增长 34.21%;归母净利润 1.21 亿元,较去年同期的 4403.79 万元增长 175.35%,盈利规模实现翻倍。

经营质量同步提升,凯格精机前三季度经营活动产生的现金流量净额达 8500 万元,较 2024 年同期的 - 1.20 亿元实现扭亏为盈,同比增幅 171.09%,反映出销售回款能力显著增强。截至 9 月末,公司总资产达 26.96 亿元,较上年末增长 16.46%,资产规模稳步扩张。

凯格精机专注于自动化精密装备的研发、生产、销售及技术支持服务,核心业务涵盖锡膏印刷设备、封装设备、点胶设备及柔性自动化设备四大板块。其中锡膏印刷设备全球市占率领先,适配 Mini LED 及半导体先进封装需求;封装设备切入车规芯片领域,柔性自动化设备推出 800G 光模块线体,获富士康、华为等头部客户认可,多板块协同驱动业绩增长。

凌云光:三季度业绩稳步增长,AI+视觉布局成效显著

2025 年第三季度,公司实现营业收入 7.59 亿元,较上年同期的 4.96 亿元增长 53.12%;归母净利润为 3658.50 万元,较上年同期的 2473.80 万元增长 47.97%;扣非净利润为 3109.45 万元,较上年同期的 1122.42 万元大幅增长 177.03%;基本每股收益 0.08 元,较上年同期的 0.05 元增长 60.00%。

2025 年 1-9 月,公司累计实现营业收入 21.27 亿元,较上年同期的 15.84 亿元增长 34.30%;归母净利润为 1.33 亿元,较上年同期的 1.12 亿元增长 18.46%;扣非净利润为 1.12 亿元,较上年同期的 8388.03 万元增长 33.97%;基本每股收益 0.29 元,较上年同期的 0.24 元增长 20.83%。

报告期内,公司聚焦 “AI + 视觉” 赋能多行业智能制造及具身智能应用场景,产品布局与市场拓展取得较好进展,业务结构持续向好。公司产品的 AI 能力持续提升,在智能制造、具身智能领域实现渗透率提升,同时在 AI 驱动的下一代通信与算力产品中也实现较好布局,为未来发展奠定坚实基础。

研发投入方面,2025 年 1-9 月公司研发投入合计 3.39 亿元,占营业收入的比例为 15.91%,持续的研发投入为公司技术创新和产品迭代提供了有力支撑。

凌云光凭借在 “AI + 视觉” 领域的技术积累和市场拓展,不断提升产品竞争力和市场渗透率。随着相关业务的持续推进和行业需求的释放,公司后续业绩有望持续保持增长态势,为投资者带来长期回报。

结语:21 家企业的 Q3 财报勾勒出显示行业 “强者恒强、转型破局” 的发展脉络。头部企业凭借规模优势与技术积累领跑市场,腰部企业通过精准转型逐步改善盈利状况,研发投入的持续增加为行业技术迭代注入动力。尽管部分企业受市场环境影响面临短期挑战,但随着面板市场复苏、新兴显示技术落地及应用场景拓展,行业长期增长潜力值得期待。未来,技术创新与业务多元化布局将成为显示企业抢占市场先机的关键。

极米科技2025年第三季度业绩稳步增长 前三季度实现扭亏为盈作者:佚名 25-10-30

极米科技2025年第三季度业绩稳步增长 前三季度实现扭亏为盈作者:佚名 25-10-30 福光股份 2025 年三季度营收微增 3.88% 研发投入持续加码,短期净利润承压作者:佚名 25-10-29

福光股份 2025 年三季度营收微增 3.88% 研发投入持续加码,短期净利润承压作者:佚名 25-10-29 安克创新2025年三季度业绩稳健增长:营收突破 81 亿,产品创新与全球布局双发力作者:佚名 25-10-29

安克创新2025年三季度业绩稳健增长:营收突破 81 亿,产品创新与全球布局双发力作者:佚名 25-10-29 2025年第三季度1LCD智能投影销量又双叒降了,DLP靠高端化截胡作者:ERICK 25-10-28

2025年第三季度1LCD智能投影销量又双叒降了,DLP靠高端化截胡作者:ERICK 25-10-28 Z9X 4K领衔超亮天团热力全开:极米11.11超亮狂欢季至高立省2000元作者:pjtime资讯组 25-10-20

Z9X 4K领衔超亮天团热力全开:极米11.11超亮狂欢季至高立省2000元作者:pjtime资讯组 25-10-20

BOE华灿、雷曼、三安光电、木林森、冠捷、经纬辉开、豪威集团、 聚辰股份等31企2025年第三季度财报业绩汇总作者:佚名 25-10-29

BOE华灿、雷曼、三安光电、木林森、冠捷、经纬辉开、豪威集团、 聚辰股份等31企2025年第三季度财报业绩汇总作者:佚名 25-10-29 全志科技、联建、联创、瑞芯微、国星、鸿利、华阳、德赛西威、水晶光电等44企三季报出炉:净利最高增超2000%!作者:佚名 25-10-28

全志科技、联建、联创、瑞芯微、国星、鸿利、华阳、德赛西威、水晶光电等44企三季报出炉:净利最高增超2000%!作者:佚名 25-10-28

兆驰股份、乾照光电等7企发布2025年三季度财报:Mini LED 与全球化成增长双引擎作者:佚名 25-10-23

兆驰股份、乾照光电等7企发布2025年三季度财报:Mini LED 与全球化成增长双引擎作者:佚名 25-10-23