�����ɷݡ���������ɹɷݡ���������пƼ�������Դ����������20����¶2025Q3�Ʊ�ҵ��

���Ļ����ˣ������������ɷݡ������ӡ���ɹɷݡ���Ѹ�ɷݡ����пƼ������������ڡ�������ණ����о������12����ʾ��뵼��оƬ��ҵ�Լ�����Դ������ҵ��ҵ���ȵ����ܡ��۶����⡢�ȷ澫�ơ�оԴ������ɷݡ�������8�Ұ뵼������ʾװ����ҵ����20����ҵ2025��������ȲƱ�ҵ����

�������ܵ�20 ����ҵ�У�����ҵ���������㡣�ӵ������ȿ���Ӫ������15����ҵʵ��ͬ��������ռ��75%����������ﵽ��246.73%����ĸ����������17��ʵ����ӯ������8��ʵ����ͬ��������

��1-9���ۼƿ���Ӫ����Ҳ��15����ҵʵ����ͬ����������������ﵽ��247.43%����ĸ�������ϣ���16����ҵʵ����ӯ����ͬ����������ҵ��12�ҡ�

2025 ��������ȣ��뵼������ʾ��ҵ�ڼ����������г����յ�˫�������³��ֲ��컯��չ��֡����ľ۽� 20 �Һ�����ҵ��12 ��оƬ��ҵ + 8 ��װ����ҵ���������ȲƱ����֣����л���Ӫ���� 80 �ڡ������ɷݶ˲�����оƬ���������� 150% ������������Ҳ�������Ӿ������������оԴҵ���»��Ľ���ѹ����������������������Ť������ҵ��ҵӪ�ռ��� 247% ����Ϯͻ�ơ��з�Ͷ��������롢������������١����ʻ������ƽ���Ϊ��ҵ�ؼ��ʣ����ճ���ҵ�ڵ�����ǰ�е��������硣

������ǰ������Ӫ���� 80 ��ͬ���� 7.99% ���漶�뵼��ҵ�����ͻ��

������ʵ��Ӫҵ���� 28.51 ��Ԫ��������ͬ�ڵ� 27.11 ��Ԫ������ֵ��ͬ������ 5.14%��ʵ�ֹ�ĸ������ 1.87 ��Ԫ��������ͬ�ڵ� 2.19 ��Ԫͬ���½� 14.73%���۷Ǿ�����Ϊ 1.21 ��Ԫ��������ͬ�ڵ� 1.85 ��Ԫͬ���½� 34.47%��

�����������ĩ������Ӫҵ����ﵽ 80.69 ��Ԫ��������ͬ�ڵ� 74.72 ��Ԫͬ������ 7.99%����ĸ������Ϊ 5.26 ��Ԫ��������ͬ�ڵ� 4.99 ��Ԫͬ������ 5.25%���۷Ǿ�����Ϊ 3.95 ��Ԫ��������ͬ�ڵ� 4.70 ��Ԫͬ���½� 15.98%��

���˽⣬������Ӫҵ���Ϊ��Ʒ�뷽������������������飬���� IDM ģʽ��Ӫ����Ʒ�뷽���۽����ʰ뵼�塢���ܴ����������ܿ��Ƶ������漶 MOSFET��IGBT �� SiC ģ�������������������ϵͳ��2024 ����������Ӫ��ռ������ 21%������������ṩ��Բ���졢���ȴ�������2024 �� 0.11um BCD �ȶ������ƽ̨ʵ��ͻ�ƣ��Ƚ���װҵ��Ӫ������ 44%��ȫ���������Դ��������ҵ���ƵȺ�������

�����ɷݣ�ǰ������Ӫ������˫���¸� �˲����� + 6nm оƬ��������

2025 ��������ȣ������ɷ�ʵ��Ӫҵ���� 17.41 ��Ԫ��������ͬ�ڵ� 16.24 ��Ԫ���� 7.20%��ʵ�ֹ�ĸ������ 2.01 ��Ԫ��������ͬ�ڵ� 2.31 ��Ԫ�½� 13.14%��ʵ�ֿ۷Ǿ����� 1.73 ��Ԫ��������ͬ�ڵ� 2.14 ��Ԫ�½� 19.31%��

2025 ��ǰ�����ȣ��ڶ˲����ܼ������ʳ��������빫˾�²�Ʒ���к��������������˫�������£���˾��Ʒ���۹�ģ����������2025 ��ǰ�����ȣ������ɷ�ʵ����������50.71 ��Ԫ��ͬ������ 4.31 ��Ԫ��ͬ������ 9.29%����ǰ������Ӫ�մ�����ʷͬ���¸ߡ����ܽ����ܴ洢оƬ�г��۸�������Ǽ�ȱ����Ӱ�죬���ֿͻ����������Ӫ���г��IJ�Ʒ�ӳ�������ֲ�Ӱ���˹�˾Ӫ�յ������ٶȣ����ò��ֶ���ȷ���Խϸߣ����Ӻ����������ͷš�2025 ��ǰ�����ȣ���˾ʵ�ֹ�ĸ������ 6.98 ��Ԫ��ͬ������1.04 ��Ԫ��ͬ������ 17.51%����

2025 ��ǰ�����ȣ������ɷ����Ȩ����ȷ�ϵĹɷ�֧������Ϊ0.15 ��Ԫ���Թ�ĸ�������Ӱ��Ϊ 0.22 ��Ԫ���ѿ������˰��Ӱ�죩���������ɷ�֧������Ӱ���2025 ��ǰ�����ȹ�ĸ������Ϊ 7.20 ��Ԫ��2025 ��ǰ�����ȣ���˾�����з����� 11.18 ��Ԫ�����е�һ����Ϊ3.59 ��Ԫ���ڶ�����Ϊ3.76 ��Ԫ����������Ϊ 3.83 ��Ԫ����ǰ�������з��������ȥ��ͬ������0.98 ��Ԫ��ͬ������9.64%����

�� 2024 �ꡰ��ӪЧ�������ꡱ�Ļ����ϣ�2025 �깫˾����Χ����ӪЧ���������г�������,2025 ��ǰ�����ȣ���˾�ۺ�ë���ʷֱ�Ϊ 36.23%��37.29%��37.74%�����ֳ����������ơ�ǰ�����������ۺ�ë����Ϊ 37.12%���ۺ�ë���ʵľ���ֵͬ������ 0.75 ���ٷֵ㣬�������Ÿ���Ч��������ʩ����أ���˾��Ʒ�ۺ�ë���ʽ����ֳ����������ơ�

��ǰ��˾����Ʒ�����г��� 20 ������оƬЯ����˾���еĶ˲�����������Ԫ��2025��ǰ�����ȣ�Я����˾���еĶ˲�����������Ԫ��оƬ�������ѳ� 1,400 ��ţ�ȥ��ͬ��Լ580��ţ���ͬ�������� 150%��

�����ɷ� 6nm оƬ�����к���������������2025 ��ǰ�����ȣ�ʵ�ֳ�������700 ��ţ�Ԥ�� 2025 ��ȫ�꣬6nm оƬ�����������ﵽ 1,000 ��ţ��ڴ��ģ������֤֮����6nm �Ƴ̼�����������Ӧ���ڹ�˾�����Ƴ��ĸ���������ͨ�ö˲�ƽ̨ϵ�С�

�����ɷ� C ϵ�������Ӿ�оƬ����ȫ��Χ�ڵ���������ͷ���������塢���Ի������а�������������ջ��¶�����2025 ��ǰ������ C ϵ�����۳� 300 ��ţ��Ѵ�ȥ��ͬ��������������ͨ����ȫ��֪�� AI ƽ̨������估���ģ������֤��C ϵ�в�Ʒ���������������Ӿ�����ȡ�ñ�����������

����, �����ɷ����в�Ʒ��ȡ�û�����չ�����ɹ�˾���� SoC ������Wi-Fi ·��оƬ��Wi-Fi61*1 ���ٵ���оƬ���ѳɹ���Ƭ��Ŀǰ�����ڲ����ԽΣ����� AIoT ��������������������һ�������� 6nm оƬ���ڽ�����Ƭ���²�Ʒϵ��������ʾ����оƬ������2025 �����Ƭ��

�����ӣ�����ӯ������ 785% ǰ������Ӫ�������������������

�������ڣ�������ʵ��Ӫҵ���� 1.77 ��Ԫ��������ͬ�ڵ� 1.52 ��Ԫ���� 15.96%��Ӫ��������Ҫ��������ʾ��������оƬ�����ܾ���������оƬ������������ĸ������ 884.10 ��Ԫ��������ͬ�ڵ� 100.91 ��Ԫ������� 785.02%��ӯ����������������

ǰ�����ȣ��������ۼ�ʵ��Ӫҵ���� 4.62 ��Ԫ��������ͬ�ڵ� 4.43 ��Ԫ���� 4.41%������С������̬�ƣ�����ĸ������Ϊ - 2.65 ��Ԫ��������ͬ��ӯ���� 555.25 ��Ԫ����»� 577.53%�����������������Ҫϵ�з�Ͷ�뼰�ʲ���ֵ��ʧ�������¡�

���˽⣬��������רע��ģ��ϼ�ģ�⼯�ɵ�·����ĸ��¼�����ҵ������ҵ�Ǽ��ɵ�·�з���ơ���װ���������ۣ��γ� ����� + ��⡱ һ�廯��ҵ���֡���Ʒ��Ҫ��Ϊ��ʾ�����ࡢ���Ե�Դ��͵�Դ�����࣬�㷺Ӧ������ʾ�������ܾ��ۡ������ͼҵ������Ϊ�����ҵ�ṩ����оƬ���������

��ɹɷݣ�ǰ����Ӫ��ͬ���� 21.05% �з�Ͷ�������ʾ����оƬ���

2025 ��������ȣ���ɹɷ�ʵ��Ӫҵ���� 4.29 ��Ԫ��������ͬ�ڵ� 3.97 ��Ԫ���� 8.26%����ĸ������Ϊ 2820.51 ��Ԫ��������ͬ�ڵ� 4116.84 ��Ԫ�½� 31.48%���۷Ǿ�����Ϊ 1926.09 ��Ԫ��������ͬ�ڵ� 3513.36 ��Ԫ�½� 45.18%��

2025 �� 1-9 �£���ɹɷ�Ӫҵ�����ģ��������ʵ��Ӫ�� 12.95 ��Ԫ��������ͬ�ڵ� 10.70 ��Ԫ���� 21.05%����ĸ������� 1.24 ��Ԫ��������ͬ�ڵ� 1.01 ��Ԫ���� 23.21%���۷Ǿ�����Ϊ 1.02 ��Ԫ��������ͬ�ڵ� 0.86 ��Ԫ���� 19.04%��

ǰ�����ȣ���ɹɷ������ܶ�ͬ������ 31.37% �� 1.32 ��Ԫ����Ҫ�����ڽӵ���ͬ����������Ʒ�ṹ���ƣ�����Ӫ�չ�ģ��ë����ˮƽͬ����������Ӫ��������ֽ������������ǿ����ͬ������ 63.00% �� 4.77 ��Ԫ������ԭ����Ӫ�չ�ģ�����ƶ�������Ʒ�յ����ֽ����ӡ�

�з�Ͷ�뷽�棬����ɹɷݳ������뼼�����¡��������ȵ����з�Ͷ�� 3263.85 ��Ԫ��ͬ������ 48.86%��ռ����Ӫҵ����� 7.61%��ǰ�������ۼ��з�Ͷ�� 8406.49 ��Ԫ��ͬ������ 33.10%��ռ�ۼ�Ӫҵ����� 6.49%���з�Ͷ���������Ҫ�����¼������²�Ʒ�Ŀ���Ӧ�ã�ͬʱ����Ա���ֹɼƻ�����ɷ�֧������������Ӱ�졣

���˽⣬��ɹɷ���Ӫ���ɵ�·�߶��Ƚ���װ���Է��۽���ʾ����оƬ�����γ��������죨Bumping��Ϊ���ģ��ںϾ�Բ���ԣ�CP��������������װ��COG���ͱ�Ĥ������װ��COF����ȫ�Ƴ̷�����������˾���� OSAT ģʽ��ΪоƬ�����ҵ�ṩ���ƻ��ӹ�������ȡ�ӹ������ӯ������ƷӦ���� LCD��OLED ��ʾ��弰ģ�飬���շ����������ֻ���������ӵ��ն˳�������ս�������˲�ҵ�еļ��ɵ�·����ҵ���롣

��Ѹ�ɷݣ�2025Q3 ҵ������ Ӫ������˫���⸰��������չȫ��

2025 ��������ȣ���Ѹ�ɷ�ʵ��Ӫҵ���� 1.42 ��Ԫ��������ͬ�ڵ� 1.12 ��Ԫ���� 27.23%����ĸ������ 5298.76 ��Ԫ��������ͬ�ڵ� 3188.18 ��Ԫ���� 66.20%���۷Ǿ����� 4649.89 ��Ԫ��������ͬ�ڵ� 2592.54 ��Ԫ���� 78.58%��ӯ���������������

2025 �� 1-9 �£���Ѹ�ɷ�Ӫҵ����ﵽ 3.89 ��Ԫ��������ͬ�ڵ� 3.34 ��Ԫ���� 16.67%����ĸ������ 1.25 ��Ԫ��������ͬ�ڵ� 9398.68 ��Ԫ���� 32.47%���۷Ǿ����� 1.03 ��Ԫ��������ͬ�ڵ� 7460.34 ��Ԫ���� 38.55%������ҵ�������Ƚ���

�������ڣ���Ѹ�ɷ�ҵ��������Ҫ�����ڳ����IJ�Ʒ�з����г���չ�����������Ȳ�������ͬʱ����˾��ǿ�ɱ����ùܿأ���ӪЧ�ʽ�һ���Ż����ƶ�����ˮƽ������������⣬�������������Ҳ������Ӫ��ֽ������ƣ�2025 �� 1-9 �£���˾��Ӫ��������ֽ���������Ϊ 7036.59 ��Ԫ��������ͬ������ 44.29%��

ֵ�ù�ע���ǣ���Ѹ�ɷ�Ϊ����ʻ�ս�Բ��֣���ǿ����Ͷ���ʼ���Ӫ���������ڳﻮ���ⷢ�йɷݣ�H �ɣ���������������Ͻ���������˾���е���ع�����δ��������һ��������˾�ۺϾ���ʵ����ȫ���г�Ӱ������

���˽⣬��Ѹ�ɷ���רע�ڸ��ٻ���ź�оƬ�з������۵ļ��ɵ�·�����ҵ��������Ϊ���ٻ�ͨ�����������ý����ʾ�ṩ������оƬ��ϵͳ������������IJ�Ʒ��Ϊ������Ƶ�ŽӼ�����оƬ��2024 ��Ӫ��ռ�� 91.35%��������źŴ���оƬ��֧�� HDMI��DP �ȶ����ź�Э�飬�߱����ʾ����������� Fabless ģʽ��רע�з���ƣ���Ʒ�㷺Ӧ������ʾ�� / ���ԡ��������ӡ���ҵ��ͨѶ�ȶ�Ԫ������

���пƼ���Q3 Ӫ��ͬ���� 21.42% ��ʾ����оƬ����ģ��ȫ�����

���������ڣ����пƼ�ʵ��Ӫҵ���� 6.09 ��Ԫ��������ͬ�ڵ� 5.02 ��Ԫ���� 21.42%����ĸ������ 8534.88 ��Ԫ��������ͬ�ڵ� 6637.17 ��Ԫ���� 28.58%���۷Ǿ����� 8095.48 ��Ԫ��������ͬ�ڵ� 6279.04 ��Ԫ���� 28.93%��

2025 �� 1-9 �£����пƼ�Ӫҵ����ﵽ 16.05 ��Ԫ��������ͬ�ڵ� 14.35 ��Ԫ���� 11.80%����ĸ������Ϊ 1.85 ��Ԫ��������ͬ�ڵ� 2.29 ��Ԫ�½� 19.20%���۷Ǿ����� 1.77 ��Ԫ��������ͬ�ڵ� 2.20 ��Ԫ�½� 19.43%��

���˽⣬���пƼ�רע�ڼ��ɵ�·�Ƚ���װ����Է��۽���ʾ����оƬ��⼰��Դ��������Ƶǰ�˵ȷ���ʾ��оƬ�������˾���������졢������װ�Ⱥ��ļ��������ṩ 8 ���� 12 ��оƬȫ�Ƴ̷����Ǿ�������ʵ��ͭ�������ģ����������ҵ��2024 ������ʾ����оƬ���Ӫ�� 17.58 ��Ԫ��Ϊ���ڹ�ģ��ߣ�ȫ��λ�е�����ͬʱ����ʾ��ҵ��ͬ������ 16.98%���ѻ�����ӽ�Ƽ��������ܵ����ʿͻ���

�����ǰ������Ӫ������˫�� ��Ӫ�ֽ��������� 59% H �������ѵݱ�

2025 ��������ȣ����ʵ��Ӫҵ����4.52 ��Ԫ��������ͬ��ͬ���½� 9.82%����ĸ������Ϊ 5900.83 ��Ԫ��������ͬ��ͬ���½� 26.74%���۷Ǿ������ 4935.59 ��Ԫ��������ͬ��ͬ���½� 31.59%��

ǰ�������ۣ�2025 �� 1-9 �£�,�ۼ�ʵ�� Ӫҵ����11.41 ��Ԫ��������ͬ�ڵ� 13.02 ��Ԫͬ���½� 12.42%����ĸ�������ۼ�Ϊ 8203.16 ��Ԫ��������ͬ�ڵ� 1.86 ��Ԫͬ�ȴ���½� 55.82%���۷Ǿ������ۼƴ� 6463.50 ��Ԫ��������ͬ�ڵ� 1.69 ��Ԫͬ���½� 61.84%������ÿ�����棺ǰ������Ϊ 0.36 Ԫ / �ɣ�������ͬ�ڵ� 0.81 Ԫ / ��ͬ���½� 55.56%��

ǰ�����ȣ������Ӫ��������ֽ���������������ۣ�ʵ�� 4.14 ��Ԫ��������ͬ�ڵ� 2.59 ��Ԫͬ������ 59.81%����Ҫϵ���ڹ�����Ʒ����������֧�����ֽ�䶯���¡�

�������ڣ�Ϊ�ȫ��ս�Բ��֣��ӿ캣��ҵ��չ���������ʻ�Ʒ��������������ⷢ�йɷݣ�H �ɣ���������������������е���ع�������˾���� 2025 �� 10 �� 28 ��������������ݽ��������룬��ͬ�������������ϣ��������ƽ� H ��������ظ�����������Ԫ���ʱ�����ƽ̨����ǿ�ʱ�ʵ����

���˽⣬����۽����ɵ�·���������Ӫҵ�ǰ�����Ƶ��ء����ص��ӵȳ�����оƬ�з������ۣ�Ϊ���οͻ��ṩ�����ܡ��߿ɿ��Եļ��ɵ�·��Ʒ����������������Ʒ�㷺Ӧ���ڰ�������ͷ������Ӱ��ϵͳ���ն��豸��ƾ����ļ����������Ʒ����������ϸ�������γ�Ʒ�����ƣ��������Լ��������ƶ�������ҵ��������������Ӧ���������ܻ�������

����ڣ�ǰ������Ӫ���� 14.44% �з�Ͷ������������ѵ���оƬ

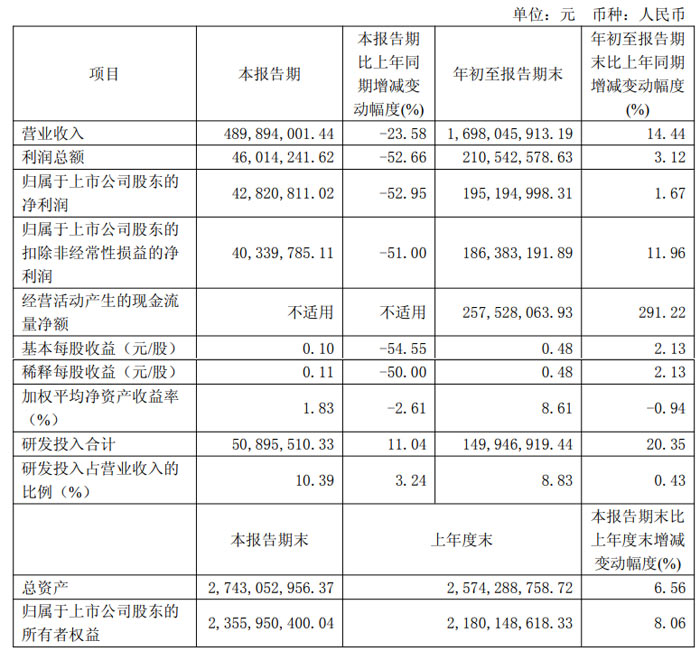

2025 ��������ȣ������ʵ��Ӫҵ���� 4.90 ��Ԫ��������ͬ�ڵ� 6.41 ��Ԫ�½� 23.58%����ĸ������Ϊ 4282.08 ��Ԫ��������ͬ�ڵ� 8929.32 ��Ԫ����½� 52.95%��ҵ���»���Ҫ���г��仯Ӱ�죬ȥ��ͬ�ڻ����ϸߣ��ҽ����ܹ�˰����Ӱ�죬�ڶ�������������ǰ��������Ӫ��ƫ�ߣ���������Ӫ�ջ��䣬��ȥ��Ӫ���������γɷ��

2025 �� 1-9 �£���������徭Ӫ̬���Ƚ���ʵ��Ӫҵ���� 16.98 ��Ԫ��������ͬ�ڵ� 14.84 ��Ԫ���� 14.44%����ĸ������Ϊ 1.95 ��Ԫ��������ͬ�ڵ� 1.92 ��Ԫ���� 1.67%���۷Ǿ�����Ϊ 1.86 ��Ԫ��ͬ������ 11.96%������ÿ������ 0.48 Ԫ��������ͬ�ڵ� 0.47 Ԫ���� 2.13%��

��������Ӽ����з���2025 ��ǰ�������з�Ͷ��ϼ� 1.50 ��Ԫ��������ͬ�ڵ� 1.25 ��Ԫ���� 20.35%���з�Ͷ��ռӪҵ����ı���Ϊ 8.83%��������ͬ������ 0.43 ���ٷֵ㡣�������ȵ����з�Ͷ�� 5089.55 ��Ԫ��ͬ������ 11.04%���з�Ͷ��ռ����Ӫҵ����ı����� 10.39%����������֧�����ȳ�����ǿ��

���˽⣬�����רע�ڼ��ɵ�·���������Ӫҵ��۽���ʾ����оƬ������ͷ����оƬ����Դ����оƬ�Ȳ�Ʒ���з�����������ۣ���Ʒ�㷺Ӧ���������ֻ���ƽ����ԡ����ܴ������ʼDZ����Ե����ѵ����նˣ�Ϊ���οͻ��ṩ�����ܡ����ɶȵ�оƬ���������ƾ����ļ������������ѵ���оƬϸ�����������ȶ����г���λ��

�����ǰ�����ȹ�ĸ�������� 518.75% ������оƬ��������������

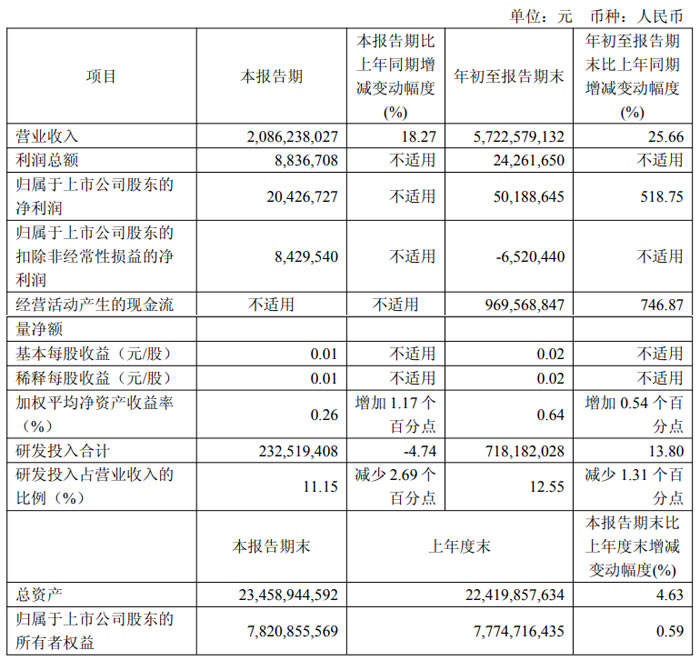

2025 ��������ȣ����ʵ��Ӫҵ���� 20.86 ��Ԫ��������ͬ�ڵ� 17.64 ��Ԫ���� 18.27%����ĸ������Ϊ 2042.67 ��Ԫ��ȥ��ͬ��Ϊ-6937.81��Ԫ�����ɹ�Ť��Ϊӯ�����������

2025 �� 1-9 �£������Ӫҵ������������ʵ��Ӫҵ���� 57.23 ��Ԫ��������ͬ�ڵ� 45.54 ��Ԫ���� 25.66%����ĸ������Ϊ 5018.86 ��Ԫ��������ͬ�ڵ� 811.14 ��Ԫ������� 518.75%��

���ҵ��������Ҫ�������������أ�һ�������г����մ���������оƬ���������ӣ��ƶ�Ӫҵ�����ë��ͬ���������������۶����������ؿ����ӣ�ͬʱ���о�Բ��������Ʒ���������������˲ɹ��ֽ�֧����ʹ�þ�Ӫ��������ֽ��������������� 746.87%���ﵽ 9.70 ��Ԫ�����ǹ�˾�����Ӵ�����ز�Ʒ�з�Ͷ�룬ְ��н�ꡢ���ϵ��з���������������Ϊ���ڷ�չ�춨��ʵ������

�������ڣ����Ӫҵ�ܳɱ�ͬ�����������������з�����Ͷ�����ȼӴ�2025 ��ǰ�������з����ô� 7.18 ��Ԫ��������ͬ�ڵ� 6.31 ��Ԫ���� 13.80%�����Թ�˾�Ժ��ļ��������ӡ�ͬʱ����˾�ʲ��ܼƴﵽ 234.59 ��Ԫ�����ڳ����������������ʲ��ṹ�Ƚ���Ϊ����ҵ����չ�ṩ����֧�š�

���˽⣬����ǹ������ȵİ뵼�������ҵ����Ӫҵ��Ϊ CMOS ͼ��������ʾ����оƬ���з�����Ƽ����ۡ��ֻ� CIS ����1300 �����ؼ����ϲ�Ʒ����ռ�ȴ� 40%��3200 ��5000 �����ز�Ʒ�ѵ�������Ʒ�ƹ�Ӧ��������� CIS ʵ����������ʾ����оƬ���Ƕ�ֱ��ʹ��LCD TDDI ��Ʒ�����Ʒ�ƶ������Ҵ��� AMOLED ������ͬʱ���ְ��������ء�AI �۾��������ٸ۹�����ʵ�ֶ����Ʒ������

�ණ��Q3 Ӫ���� 36.59% ǰ������Ӫ���� 18% ��ĸ��������խ

2025 ��������ȣ��ණʵ��Ӫҵ���� 5.08 ��Ԫ��507,726,838.47 Ԫ����������ͬ��ͬ������ 36.59%����ĸ������Ϊ - 1.41 ��Ԫ��-141,005,771.07 Ԫ��������ͬ������ȷ�ɱ����ݣ�ͬ�ȱ䶯���Ȳ����ã��۷Ǿ�����Ϊ - 1.59 ��Ԫ��-158,697,245.02 Ԫ��������ͬ������ȷ�ɱ����ݣ�ͬ�ȱ䶯���Ȳ����á�

2025 �� 1-9 �£��ණ�ۼ�ʵ��Ӫҵ���� 11.67 ��Ԫ��1,166,668,127.75 Ԫ����������ͬ�ڵ� 9.88 ��Ԫ��988,437,324.88 Ԫ��ͬ������ 18.03%����ĸ������Ϊ - 0.13 ��Ԫ��-13,400,432.67 Ԫ����������ͬ�ڵ� - 1.22 ��Ԫ��-122,057,988.61 Ԫ���������������խ��ͬ�ȱ䶯���Ȳ����ã��۷Ǿ�����Ϊ - 5.49 ��Ԫ��-548,541,958.52 Ԫ��������ͬ������ȷ�ɱ����ݣ�ͬ�ȱ䶯���Ȳ����á�

���˽⣬�ණ�۽����ɵ�·������Ӫҵ�Ƿ������������ɵ�·оƬ���з������������ۣ���Ʒ���������ܡ������ܡ�MOSFET��IGBT �ȷ����������Լ���Դ���� IC���ź��� IC �ȼ��ɵ�·���㷺Ӧ�������ѵ��ӡ���ҵ���ơ��������ӡ�������������Ϊ������ҵ�ṩ�ؼ�����Ԫ�������������

��о��Q3 Ӫ���� 10.17% ǰ������ҵ���»����з�Ͷ����� 23%

���������ڣ���оʵ��Ӫҵ���� 2.13 ��Ԫ��������ͬ�ڵ� 1.93��Ԫ���� 10.17%��ʵ�ֹ�ĸ������ 1205.43 ��Ԫ��������ͬ�ڵ� 2208.19 ��Ԫ�½� 45.41%��ʵ�ֿ۷Ǿ����� 790.32 ��Ԫ��������ͬ�ڵ� 1829.90 ��Ԫ�½� 56.81%��

�����������ĩ����оӪҵ����Ϊ 5.64 ��Ԫ��������ͬ�ڵ� 6.05 ��Ԫ�½� 6.69%����ĸ������Ϊ 2873.43 ��Ԫ��������ͬ�ڵ� 10046.94 ��Ԫ�½� 71.40%���۷Ǿ�����Ϊ 1748.42 ��Ԫ��������ͬ�ڵ� 9273.33 ��Ԫ�½� 80.93%������ÿ������ 0.21 Ԫ��������ͬ�ڵ� 0.75 Ԫ�½� 72.00%��

��о���Ӻ��ľ�����������ǰ�������з�Ͷ����������������2025 ��������ȣ��з�Ͷ��ϼ� 4958.09 ��Ԫ��������ͬ�ڵ� 3622.07 ��Ԫ���� 36.89%���з�Ͷ��ռӪҵ����ı���Ϊ 23.27%��������ͬ������ 4.54 ���ٷֵ㡣

��оרע��ģ��оƬ���з������ۣ������ṩ�����ܡ��߿ɿ��Եĵ�Դ����оƬ�����������ͬʱ��չ�ź���оƬ���߾��Ȼ���оƬ�Ȳ�Ʒ�ߣ�����������������ʱ������Ԫ���۹�ģ����˾���� Fabless ��Ӫģʽ���۽��з������ۣ��������������ⲿ��Ӧ�̣������� ��ֱ��Ϊ��������Ϊ�������г���������ѵ�������ͬʱ�齨�Ŷ���չ���ء�ҽ�Ƶ��ӡ��������ӡ�����ͨѶ������

������ҵ����ů ����������Ť��Ϊӯ ë�������� 5 ���ٷֵ�

2025 ��������ȣ�������Ӫ����ǿ�����������ڣ���˾ʵ��Ӫҵ���� 1.79 ��Ԫ��������ͬ������ 3.61%����ĸ������ 602.16 ��Ԫ��������ͬ������ӯ�� 1579.15 ��Ԫ���ɹ�ʵ��Ť��Ϊӯ���۷Ǿ����� 105.42 ��Ԫ��������ͬ������ӯ�� 1607.96 ��Ԫ��ӯ����������������

ͬʱ����˾������ӯ��������һ���Ż�����������ë���ʳ��� 30%��������ͬ�������� 5 ���ٷֵ㣬Ϊҵ��Ť���ṩ������֧�š�

2025 �� 1-9 �£������ۼ�ʵ��Ӫҵ���� 4.61 ��Ԫ��������ͬ�ڵ� 4.76 ��Ԫ�½� 3.15%����ĸ������Ϊ - 279.30 ��Ԫ��������ͬ�ڵ� - 2037.93 ��Ԫ���ٿ��� 1758.63 ��Ԫ���۷Ǿ�����Ϊ - 1346.69 ��Ԫ��������ͬ�ڵ� - 4230.73 ��Ԫ���ٿ��� 2884.04 ��Ԫ��

�������ڣ�����ͨ�������Ż���Ʒ�ṹ����չ�г��ݶ�ƽ�������Ч�Ⱦٴ룬ʵ��ë����ͬ���������� 15%��ͬʱ��Ч���ƾ�Ӫ���ã�ӯ��ˮƽ���ơ����ֽ������棬��˾��ǿ��Ӧ�����������پ�Ӫ���ֽ�ռ�ã�1-9 �¾�Ӫ��������ֽ���������Ϊ 2152.48 ��Ԫ��������ͬ�ڵ� - 1485.22 ��Ԫʵ�ִ�����ơ�

����רע�ڼ��ɵ�·�����ҵ����Ӫ������ģ�⼰��ģ��ϼ��ɵ�·����ƺ����ۣ����γɵ�Դ�������ź����������������Ʒ��ϵ����Դ�����ອ�� AC-DC��DC-DC������оƬ�ȣ��ź��������Ŵ�����ת����������оƬ�ȣ��������� 8 λ�� 32 λ��Ʒ����Ʒ�㷺Ӧ�������ѵ��ӡ���ҵ���ơ������������������ġ��������ӵ�����Ϊ�ͻ��ṩһվʽоƬ���������

����Դ����ǰ������Ӫ������˫���� �ɹ�Ť��Ϊӯ

2025 ��������ȣ�����Դ��ʵ��Ӫҵ���� 6.63 ��Ԫ��������ͬ�ڵ�Լ 4.39 ��Ԫͬ�ȴ������ 51.19%��ҵ���ģ�������š�ʵ�ֹ�ĸ������ 7304.24 ��Ԫ������ͬ��Ϊ����״̬������ʵ��ӯ����ӯ������ʵ���ʵķ�Ծ��

2025 �� 1-9 �£�����Դ��Ӫҵ����ﵽ 15.79 ��Ԫ��������ͬ�ڵ� 12.76 ��Ԫͬ������ 23.68%������ҵ���Ƚ�������ͷ��ʵ�ֹ�ĸ������ 1.52 ��Ԫ������ͬ����Ϊ���� 5112.86 ��Ԫ��ͬ�ȳɹ�Ť��Ϊӯ��ӯ��ˮƽ�������ơ�

�������ڣ�����Դ��ҵ���Ĵ��������Ҫ����������������ء�һ���棬���ѵ����ն��г������ȳ�����������ҵ������ʢ��Ϊ��˾ҵ����չ�ṩ�����õ��г���������һ���棬��˾�Ӵ��г���չ���ȣ���Ʒ�г��Ͽɶ�����������Ӫ�չ�ģ�Ȳ�����ͬʱ����˾�ڳɱ����ùܿط����Ч��������Ч�����˾�Ӫ��֧������һ���������ۺ�ӯ��������

��ҵ��ҵ��ǰ������Ӫ�ռ��� 247% ��ĸ������ɹ�Ť��Ϊӯ

2025 ��������ȣ���ҵ��ҵʵ��Ӫҵ���� 3.6967 ��Ԫ��������ͬ�ڵ� 1.066 ��Ԫͬ�ȴ������ 246.80%����ĸ������Ϊ - 2213.89 ��Ԫ������ͬ��Ϊ 3914.04 ��Ԫ��ͬ���½� 156.57%�������»���Ҫϵ��˾ҵ����չ���¹������úͲ�����ý�����ͬ���������¡�

2025 �� 1-9 �£���ҵ��ҵ��Ӫҵ���������ۣ�ʵ��Ӫҵ���� 10.6864 ��Ԫ��������ͬ�ڵ� 3.0759 ��Ԫͬ������ 247.43%����ĸ������Ϊ 1866.72 ��Ԫ������ͬ��Ϊ - 3167.68 ��Ԫ���ɹ�ʵ��Ť��Ϊӯ��

Ӫ�յĴ����������Ҫ�������ӹ�˾������չ��������ҵ���Լ��ӹ�˾����ͨ����ע������ջ�̨���ӣ����������ģ����������

ǰ�����ȹ�ĸ������Ť��Ϊӯ��һ����Դ���ӹ�˾�����������ҵ�����������ƶ�������������һ��������ڳ��۲ιɹ�˾�㽭��о��Ȩȷ��Ͷ�����档���������ȵ��������»���������Ϊҵ����չ�����й������úͲ������ͬ�����ӡ�

�ȵ����ܣ�ǰ�����Ⱦ�����ͬ���� 94.97% H �����н��������ƽ�

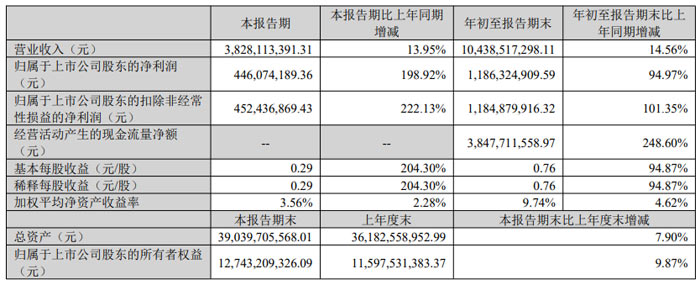

2025 ��������ȣ��ȵ�����ʵ��Ӫҵ���� 38.28 ��Ԫ��������ͬ�ڵ� 33.59 ��Ԫ��������ó���ͬ������ 13.95%����ĸ������ 4.46 ��Ԫ��������ͬ�ڵ� 1.49 ��Ԫ��������ó���ͬ�ȼ��� 198.92%���۷Ǿ����� 4.52 ��Ԫ��������ͬ�ڵ� 1.40 ��Ԫ��������ó���ͬ�ȴ������ 222.13%������ÿ������ 0.29 Ԫ��������ͬ�ڵ� 0.095 Ԫ��������ó���ͬ������ 204.30%��

2025 �� 1-9 �£��ȵ�����Ӫҵ����ﵽ 104.39 ��Ԫ��������ͬ�ڵ� 91.12 ��Ԫͬ������ 14.56%����ĸ������ 11.86 ��Ԫ��������ͬ�ڵ� 6.08 ��Ԫͬ������ 94.97%���۷Ǿ����� 11.85 ��Ԫ��������ͬ�ڵ� 5.89 ��Ԫͬ������ 101.35%������ÿ������ 0.76 Ԫ��������ͬ�ڵ� 0.39 Ԫͬ������ 94.87%��

�������ڣ��ȵ����ܶ�����Ҫս�Ծٴ��Ȳ��ƽ���1 �� 27 �գ���˾����ͨ�����ⷢ�� H �ɲ�������������������е�����鰸��2 �� 25 ��������������ݽ��������ϣ�8 �� 26 �ո����������ϣ�H �����н��������ƽ���9 �� 29 �գ���˾����ͨ�� 2025 �������Թ�Ʊ�����ƻ��ݰ������� 1134 �������������� 954.00 ��������Թ�Ʊ��Լռ��˾�ɱ��ܶ�� 0.6091%���˾ٽ���һ�������Ŷ��빫˾���棬����Ա�������ԡ�

�۶����⣺ǰ������Ӫ�վ���˫�� ������ͬ������ 29.39%

2025 ��������ȣ��۶�����ʵ��Ӫҵ���� 6.11 ��Ԫ��������ͬ�ڵ� 5.34 ��Ԫ���� 14.35%����ĸ������ 1.69 ��Ԫ��������ͬ�ڵ� 1.47 ��Ԫ���� 14.99%������ÿ������ 0.62 Ԫ��ͬ������ 14.81%��������ҵ�����Ȳ������������˹�˾�ڼ����豸������г���������ҵ����չ������

2025 �� 1-9 �£��۶����⾭Ӫҵ��������Ϊ�������ڼ�ʵ��Ӫҵ���� 17.81 ��Ԫ��������ͬ�ڵ� 14.40 ��Ԫ���� 23.69%����ĸ������ 4.96 ��Ԫ��������ͬ�ڵ� 3.83 ��Ԫ���� 29.39%���۷Ǿ����� 4.66 ��Ԫ��ͬ������ 31.52%������ÿ������ 1.82 Ԫ��ͬ������ 29.08%���ۼ�ҵ���Ĵ����������ӳ����˾����ҵ���ģ��������ӯ�����������Ż���

�ȷ澫�ƣ�ǰ������Ӫ���� 11.47% �����������»����ֽ������� 122%

2025 ��������ȣ��ȷ澫��ʵ��Ӫҵ���� 3.14 ��Ԫ��������ͬ�ڵ� 3.21 ��Ԫͬ���½� 2.26%����ĸ������Ϊ 5564.45 ��Ԫ��������ͬ�ڵ� 6283.38 ��Ԫͬ���½� 11.44%��

�����������ĩ���ȷ澫��Ӫҵ����ﵽ 9.69 ��Ԫ��������ͬ�ڵ� 8.69 ��Ԫͬ������ 11.47%����ĸ������Ϊ 1.62 ��Ԫ��������ͬ�ڵ� 1.75 ��Ԫͬ���½� 7.56%���۷Ǿ�����Ϊ 1.60 ��Ԫ��ͬ���½� 8.48%������ÿ������ 0.80 Ԫ��������ͬ�ڵ� 1.15 Ԫ�½� 30.43%��

ǰ�����ȣ��ȷ澫�ƾ�Ӫ��������ֽ���������Ϊ 1.63 ��Ԫ��������ͬ�ڵ� 7321.39 ��Ԫͬ�ȴ������ 122.98%����Ҫ����������������������������Ʒ���ṩ�����յ����ֽ����ӡ�

�ȷ澫�����Ӽ����з���ǰ�������з�Ͷ��ϼ� 5361.70 ��Ԫ��������ͬ�ڵ� 4689.97 ��Ԫͬ������ 14.32%���з�Ͷ��ռӪҵ����ı���Ϊ 5.54%��������ͬ������ 0.14 ���ٷֵ㡣���У��������ȵ����з�Ͷ�� 1912.99 ��Ԫ��ͬ������ 29.64%���з�Ͷ��ռ����Ӫҵ����ı����� 6.09%��������ͬ������ 1.50 ���ٷֵ㡣

���� 2025 �� 9 �� 30 �գ���˾���ʲ��ﵽ 21.76 ��Ԫ����������ĩ�� 19.78 ��Ԫ���� 10.04%�����������й�˾�ɶ���������Ȩ��Ϊ 16.13 ��Ԫ����������ĩ�� 14.82 ��Ԫ���� 8.84%����˾�ʲ��ṹ�����Ƚ���

оԴ��ǰ������Ӫ������ͬ���»� ������������ҵ��

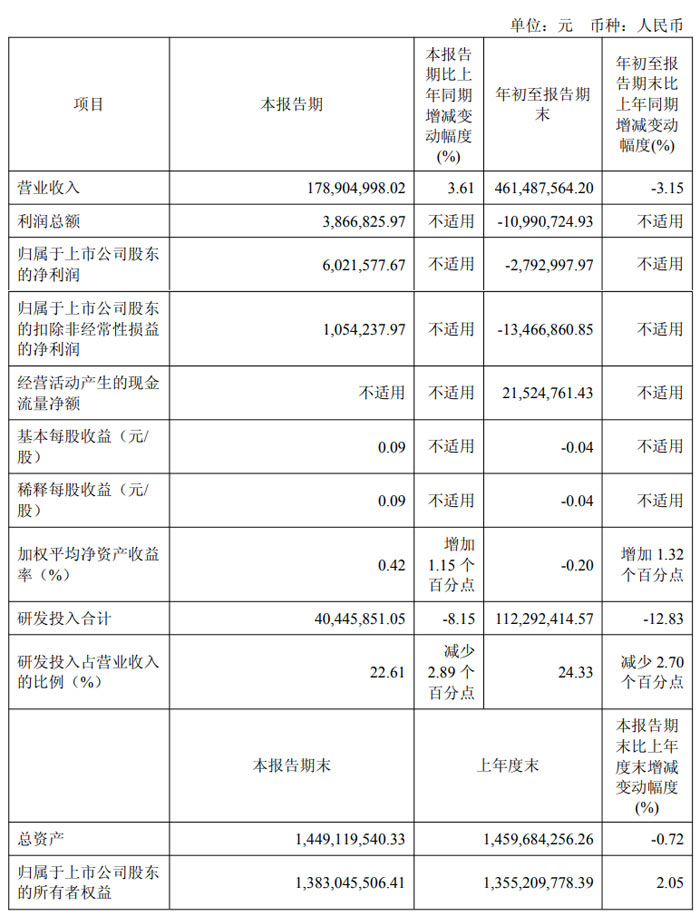

2025 ��������ȣ�оԴʵ��Ӫҵ���� 2.81 ��Ԫ��������ͬ�ڵ� 4.11 ��Ԫ�½� 31.59%����ĸ������Ϊ - 2597.34 ��Ԫ��������ͬ�ڵ� 3150.66 ��Ԫ����½� 182.46%���۷Ǿ�����Ϊ - 4415.05 ��Ԫ��ͬ�Ƚ����� 1134.04%������ÿ������ - 0.13 Ԫ��ͬ���½� 181.25%��

2025 �� 1-9 �£�оԴʵ��Ӫҵ���� 9.90 ��Ԫ��������ͬ�ڵ� 11.05 ��Ԫ�½� 10.35%����ĸ������Ϊ - 1004.92 ��Ԫ��������ͬ�ڵ� 1.08 ��Ԫ�½� 109.34%���۷Ǿ�����Ϊ - 9368.06 ��Ԫ��ͬ�Ƚ����� 333.93%������ÿ������ - 0.05 Ԫ��ͬ���½� 109.26%��

��������ҵ���»���Ҫ�ܶ�������Ӱ�죺һ���ܴ��������ṹ�������������������ڵ�����Ӱ�죬Ӫҵ����ͬ���½������ǹ�˾Ա�������������¹������á����۷���ͬ�ȴ�����ӣ����ǻ��ʱ䶯��ɻ����ʧ���ӣ����������������ٵ������������½���

����ɷݣ�Q3 Ӫ���� 41.51% ǰ�����Ⱦ�����ͬ���»�������

�������ڣ�����ɷ�Ӫ��ʵ��ͬ��������ӯ����ģ��ͬ������������������������ʵ��Ӫҵ���� 10,724.55 ��Ԫ��������ͬ������ 41.51%��ҵ�������չ��������������ĸ������ 370.61 ��Ԫ��������ͬ���½� 54.37%��ӯ��ˮƽ��ȥ��ͬ�ڼ��롣

�����������ĩ������ɷ�����ҵ������ѹ����Ӫ���뾻�����ͬ���»������У�Ӫҵ����� 2.89 ��Ԫ��������ͬ�ڵ� 3.64 ��Ԫ�½� 20.54%����ĸ������ 2,506.22 ��Ԫ��������ͬ�ڵ� 6,475.56 ��Ԫ����½� 61.30%�����������ɡ�

���⣬ǰ�����Ⱥ���ӯ��ָ��ͬ����ѹ���۷Ǿ����� 2,202.71 ��Ԫ��ͬ���½� 64.21%������ÿ������ 0.66 Ԫ��������ͬ�ڵ� 2.07 Ԫ�½� 68.12%���ɶ�ÿ������ر��������͡�

�ӲƱ���¶��Ϣ������ǰ�����Ⱦ������»���Ҫ�������������������һ���棬��Ӫҵ������ͬ�ȼ��٣�ֱ������ӯ����������һ���棬�ڼ���ýṹ���������ַ������ӽ�һ����ѹ����ռ䡣������ԣ����۷���ͬ������ 37.94%���� 1,865.48 ��Ԫ����Ҫ��˾����ҵ�Ƿ�Χ��������Ա�������ӵ���н��֧����Ӧ�����������������ͬ�ȼ��� 82.09%��Ϊ - 420.93 ��Ԫ����Ҫ�����������������ӣ�һ���̶Ȼ����˷��ö�ѹ����

�����ף�ǰ������Ӫ������˫�� �뵼��ҵ��ͬ������ 78% �ɺ�������

2025 ��������ȣ������ȣ�,������ʵ��Ӫҵ����6.72 ��Ԫ��������ͬ�ڵ� 7.58 ��Ԫ�½� 11.31%��ʵ�ֹ�ĸ������5613.45 ��Ԫ��������ͬ�ڵ� 1.08 ��Ԫ�½� 47.98%��

2025 �� 1-9 �£�ǰ�����ȣ�, �ۼ�ʵ��Ӫҵ���� 17.22 ��Ԫ��������ͬ�ڵ� 15.44 ��Ԫ���� 11.48%���ۼ�ʵ�ֹ�ĸ������ 2.48 ��Ԫ��������ͬ�ڵ� 1.51 ��Ԫ���� 64.83%�� �ۼ�ʵ�ֿ۷Ǿ����� 1.85 ��Ԫ��ͬ������ 62.57%������ÿ�����棺0.55 Ԫ / �ɣ�������ͬ�ڵ� 0.33 Ԫ / ������ 66.67%��

ǰ�����ȣ���˾�뵼��ҵ���Ϊ�����������档�����ڹ����洢оƬ�������估�豸���������������뵼��������������Լ 14.83 ��Ԫ��ͬ�ȴ������ 97.26%�����У�7-9 �°뵼���豸Ӫҵ����Լ 3.33 ��Ԫ��ͬ������ 132.66%��1-9 ���ۼ�ʵ�ְ뵼���豸Ӫҵ����Լ 5.26 ��Ԫ��ͬ������ 78.27%��ռ����Ӫҵ����ı����� 30.56%��

��ϸ�����洢оƬ�������豸ʵ�ֹ�ģ�������㷺Ӧ���ڹ����洢оƬ�����ߣ��������������� NAND �� DRAM ͷ���ͻ����Ƚ���װ�����豸�ѽ���ͻ�����֤�Σ����ص��¿��Ƽ�������߶������г�DZ������оƬ����������������̱����ȶ�����������豸ͨ��������֤���ؼ�ָ��ﵽ�����Ƚ�ˮƽ��

���20 ����ҵ�������ȲƱ����忴�������������г���չ��Ϊҵ�������ĺ������棬�з�Ͷ��ij�������Ϊ��ҵ���ڷ�չ�춨�����������ʻ�������ҵ��ṹ�Ż����Ϊ��ҵͻ������ƿ���Ĺؼ�ץ�֡�δ�������Ź���������̵������ƽ�������Ӧ�ó����ij������ݣ���ҵ������һ��������������Щ�ܹ��������г�����ּ�����������ҵ��������ҵ��������չ���˳�����ռ�����Ȼ���

����� 2025 ��������ҵ�����ۣ�Ӫ�������������������������ߣ����� ��25-11-01

����� 2025 ��������ҵ�����ۣ�Ӫ�������������������������ߣ����� ��25-11-01 �ָ�����ҫ2025����ȫ��չ������������������ʾ���Ƚ���װ�±�����ߣ�pjtime��Ѷ�� ��25-10-31

�ָ�����ҫ2025����ȫ��չ������������������ʾ���Ƚ���װ�±�����ߣ�pjtime��Ѷ�� ��25-10-31 ���� 2025 ���������ҵ����ů ����������Ť��Ϊӯ���ߣ����� ��25-10-31

���� 2025 ���������ҵ����ů ����������Ť��Ϊӯ���ߣ����� ��25-10-31 ��ҵ��ҵ2025�������ȲƱ���¯��Ӫ��ͬ�ȼ��� 247% ��ĸ������ʵ��Ť��Ϊӯ���ߣ����� ��25-10-31

��ҵ��ҵ2025�������ȲƱ���¯��Ӫ��ͬ�ȼ��� 247% ��ĸ������ʵ��Ť��Ϊӯ���ߣ����� ��25-10-31 �ȷ澫�� 2025 �������ȲƱ���¯��ǰ������Ӫ������ 11.47% �����������»����ߣ����� ��25-10-31

�ȷ澫�� 2025 �������ȲƱ���¯��ǰ������Ӫ������ 11.47% �����������»����ߣ����� ��25-10-31 �۶����� 2025 ���������ҵ���Ȳ����� Ӫ�վ���˫�������ߣ����� ��25-10-31

�۶����� 2025 ���������ҵ���Ȳ����� Ӫ�վ���˫�������ߣ����� ��25-10-31 ��Ѷ���ܡ���˼�Ƽ����ڵ���Ϣ��ŷ�ƹ⡢���Ƽ���21�ҳ������ѧ��ҵ2025��������ҵ�����ߣ����� ��25-11-01

��Ѷ���ܡ���˼�Ƽ����ڵ���Ϣ��ŷ�ƹ⡢���Ƽ���21�ҳ������ѧ��ҵ2025��������ҵ�����ߣ����� ��25-11-01 ���ס���塢��������TCL��ά��ŵ�����������ʺ�ɷݡ�����������21��ͶӰ����塢LED��뵼����ʾ��ҵQ3�Ʊ�ҵ���������ߣ����� ��25-10-31

���ס���塢��������TCL��ά��ŵ�����������ʺ�ɷݡ�����������21��ͶӰ����塢LED��뵼����ʾ��ҵQ3�Ʊ�ҵ���������ߣ����� ��25-10-31 ���������ǵ¡����š����ѡ���ϡ��������˴��¡����ڹ���18��LED��ͶӰ���ʵ����ʾ��ҵ2025��������Ʊ�ҵ���������ߣ����� ��25-10-30

���������ǵ¡����š����ѡ���ϡ��������˴��¡����ڹ���18��LED��ͶӰ���ʵ����ʾ��ҵ2025��������Ʊ�ҵ���������ߣ����� ��25-10-30 BOE���ӡ�������������硢ľ��ɭ���ڽݡ���γ�Կ����������š� �۳��ɷݵ�31��2025��������ȲƱ�ҵ���������ߣ����� ��25-10-29

BOE���ӡ�������������硢ľ��ɭ���ڽݡ���γ�Կ����������š� �۳��ɷݵ�31��2025��������ȲƱ�ҵ���������ߣ����� ��25-10-29