崇达技术:产能利用率达 85% 多基地布局释放增长潜力 多举措赋能高质量发展

2025 年 11 月 13 日,崇达技术股份有限公司(证券代码:002815)在中信证券策略会所在地举办投资者关系活动,与重阳战略、中信资管、汇添富基金等多家机构投资者深入交流。活动中,公司披露 2025 年前三季度业绩亮眼,同时详解盈利提升举措、产能布局及 2026 年发展规划,传递出稳健发展的积极信号。

前三季度业绩增长强劲 三季度净利同比激增 252%

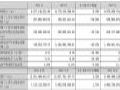

2025 年前三季度,崇达技术经营业绩保持良好增长态势。公司实现营业收入 55.93 亿元,同比增长 20.27%;归母净利润 3.14 亿元,同比增长 19.58%。其中,第三季度表现尤为突出,单季归母净利润达 0.92 亿元,同比大幅增长 252.87%,彰显出公司业务发展的强劲动力。

三维举措发力 持续改善盈利能力

为应对市场变化、提升产品毛利率,公司推出一系列综合措施:

优化客户与订单结构,深耕高价值客户,淘汰亏损订单、降低低利率订单占比,联合重点客户开展新产品研发,聚焦工控、服务器、汽车电子等重点应用领域培育高附加值订单。

强化成本管控,在保障产品质量的前提下,最大化原材料使用效率,降低单位产品成本。

实施结构性提价策略,结合市场需求、竞争态势及客户接受度科学制定调价方案,有效消化上游原材料成本上涨压力。

产能利用率达 85% 多基地布局释放增长潜力

目前,公司整体产能利用率维持在 85% 左右。面对市场景气度回升及订单需求增长,公司加速产能布局优化:

全力推进珠海一厂(聚焦汽车、安防、光电产品)与珠海二厂(专注服务器、通讯领域)高多层 PCB 产能释放;

珠海三厂已完成基础设施建设,将根据战略规划及市场需求适时启动运营;

加快泰国生产基地建设,完善海外生产网络;

规划在江门崇达空置土地新建高密度互连(HDI)工厂,进一步丰富 HDI 产能,满足客户订单需求。

子公司三德冠扭亏为盈 行业回暖带动业绩改善

受 FPC 行业价格下行、利润率低迷等因素影响,子公司三德冠此前业绩承压。随着行业部分亏损产能退出、订单结构改善,FPC 产品价格企稳回升,三德冠在 2025 年第三季度成功实现扭亏为盈,经营业绩获得实质性改善。据 Prismark 报告,2025 年 FPC 行业产值预计将实现 3.6% 的温和增长。

2026 年增长动力明确 聚焦高价值领域与客户拓展

展望 2026 年,公司业绩增长将主要依托三大驱动因素:

市场景气度回升,手机、服务器、通讯等细分领域需求旺盛,高多层板、HDI 板、IC 载板等产品价格持续回暖;

凭借产品品质、成本控制及定价策略的综合竞争优势,强化汽车、服务器、医疗、通讯等高价值领域订单获取能力;

加速重点新客户开发与导入,加强销售团队专业能力建设,支撑新投产工厂产能释放,为业绩增长提供坚实保障。

兆驰股份多赛道技术突破 芯片、Micro LED光互连、PCB 业务协同发力作者:佚名 25-11-15

兆驰股份多赛道技术突破 芯片、Micro LED光互连、PCB 业务协同发力作者:佚名 25-11-15 BOE京东方原副董事长高文宝博士出任豪威集团总经理作者:pjtime资讯组 25-11-13

BOE京东方原副董事长高文宝博士出任豪威集团总经理作者:pjtime资讯组 25-11-13 崇达技术2024年财报:营收62.8亿元,同升8.7%作者:佚名 25-04-17

崇达技术2024年财报:营收62.8亿元,同升8.7%作者:佚名 25-04-17 效率提升30%丨鸿利智汇广州分公司完成智能制造核心升级作者:pjtime资讯组 25-11-12

效率提升30%丨鸿利智汇广州分公司完成智能制造核心升级作者:pjtime资讯组 25-11-12