凯格精机:新能源车渗透率提升:汽车电子化趋势持续深化,推动相关 SMT 设备采购需求增加

近日,东莞市凯格精机股份有限公司(证券代码:301338)披露 2025 年三季度经营亮点,公司业绩实现跨越式增长,同时吸引 78 家知名投资机构参与专项调研,彰显市场对其发展潜力的高度认可。

三季度业绩亮眼 单季营收利润创新高

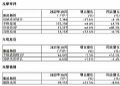

2025 年前三季度,凯格精机经营业绩表现强劲。公司累计实现营业收入 77,492.44 万元,同比增长 34.21%;归属于母公司股东的净利润 12,125.70 万元,同比大增 175.35%;扣除非经常性损益的净利润 11,585.37 万元,同比增幅高达 199.57%。

其中,第三季度单季业绩尤为突出。单季营业收入 32,130.63 万元,同比增长 47.40%;归属于母公司股东的净利润 5,411.50 万元,同比激增 227.15%,单季收入与利润均创下历史新高,盈利能力持续增强。

三大核心动力 驱动营收快速增长

凯格精机营业收入的稳步增长,主要得益于锡膏印刷设备验收金额的同比增加,背后则是三大行业趋势的强力支撑。

AI 基础设施投资加速:2025 年全球 AI 服务器市场需求强劲增长,直接带动电子装联设备需求攀升。

消费电子需求回暖:IDC 数据显示,2025 年第三季度全球智能手机出货量同比增长 2.6%,PC 出货量同比增长 9.4%,终端市场复苏拉动 SMT 环节设备投资。

新能源车渗透率提升:汽车电子化趋势持续深化,推动相关 SMT 设备采购需求增加。

技术引领行业 核心产品竞争力突出

作为国家级高新技术企业、国家制造业单项冠军企业及专精特新 “小巨人” 企业,凯格精机专注于自动化精密装备的研发、生产与销售,核心产品包括锡膏印刷设备、点胶设备、封装设备和柔性自动化设备,广泛应用于电子工业制造领域的电子装联环节。

公司技术实力行业领先,锡膏印刷设备技术已达到或超越国际顶尖厂商水平;固晶设备在芯片小型化趋势下,具备效率与稳定性的竞争优势;点胶设备通过持续技术积累与产品迭代,竞争力不断提升。

优质客户资源 全球布局拓宽增长空间

锡膏印刷设备作为 SMT 及 COB 产线的关键核心设备,对产品良率影响重大,客户粘性较高。凭借卓越的产品性能,凯格精机已获得富士康、立讯精密、华为、鹏鼎控股、比亚迪等各下游领域龙头客户的认可与订单,积累了庞大且优质的客户资源。

同时,公司以 “GKG” 品牌布局全球市场,产品销往五十多个国家与地区,在七十多个国家和地区注册商标。依托新加坡子公司 GKG ASIA,公司在马来西亚、越南、印度等电子行业集中的境外市场设立服务网点,为海外客户提供高效技术支持与服务。

随着工业自动化、智能化需求提升,锡膏印刷设备下游已扩展至 AI 终端、汽车电子、AR/VR 等新兴行业,需求总量持续增加。叠加国内电子装联设备国产替代进程加速,公司在高端市场的占有率有望进一步提升,增长潜力持续释放。

领益智造拟收购江苏科达 深耕汽车零部件领域打造第二增长曲线作者:佚名 25-11-15

领益智造拟收购江苏科达 深耕汽车零部件领域打造第二增长曲线作者:佚名 25-11-15 舜宇光学 10 月出货量亮眼:车载镜头激增 40.3%,消费电子光学业务稳步回升作者:佚名 25-11-12

舜宇光学 10 月出货量亮眼:车载镜头激增 40.3%,消费电子光学业务稳步回升作者:佚名 25-11-12 盈趣科技2025年第三季度业绩稳步增长 营收利润双提升作者:佚名 25-10-31

盈趣科技2025年第三季度业绩稳步增长 营收利润双提升作者:佚名 25-10-31 富瀚微2025三季度营收利润双降 经营现金流逆势增超59% H股上市申请已递表作者:佚名 25-10-31

富瀚微2025三季度营收利润双降 经营现金流逆势增超59% H股上市申请已递表作者:佚名 25-10-31 凯格精机 2025 年三季度业绩暴增 归母净利同比增幅超227%作者:佚名 25-10-30

凯格精机 2025 年三季度业绩暴增 归母净利同比增幅超227%作者:佚名 25-10-30 凯格精机2025Q1财报:营收1.97亿元,同增27.23%作者:佚名 25-05-05

凯格精机2025Q1财报:营收1.97亿元,同增27.23%作者:佚名 25-05-05