从潮流产品回归文化产品:智能投影双十一大跌背后,是价值路径的再定义

史上最长双十一,却是史上最惨销量。据洛图科技(RUNTO)线上监测数据显示,今年双11大促期间(10月6日-11月16日),中国智能投影(不含激光电视)在线上公开零售渠道(不含抖快等内容电商)的销量为43.4万台,同比2024年(同口径为2024年10月7日-11月17日)下降30.2%。

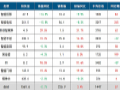

但是,数据也有向好的一面:双十一期间同比,三色激光产品销量增幅超6成,占比首次达到两成以上,为22.7%;4K产品增幅达4成,市场占比也是首次突破两成,达到20.3%;变焦产品增幅高达180%,市场占比首次突破一成,达到16.0%;此外,亮度超过3000流明的超高亮产品,市场占比提升到3.7%,接近去年同期销量的2.6倍……

看总量很惨,看这些高端、新技术产品,又增幅巨大。这背后,是投影消费文化的一次质变,意味着智能投影的发展进入一个崭新的“结构性增量”新时代,而不再是简单的“存量之争”市场。

选购差异无比巨大,投影市场的超级细分

洛图科技数据显示,极米、坚果、当贝和Vidda四大品牌,在双十一期间皆推出了万元以上的智能投影新品,带动该价格段的销量份额在促销期达到了1.2%,销量近5200台。但另一方面,大眼橙凭借600元档的C3 AIR和千元旗舰机型C3 Ultra的优异表现,跃居1LCD线上市场销量首位。

万元产品和千元产品都能出现爆款,这是智能投影产品的一大特色,即消费者的需求“差异度很大”。从消费能力角度看,购买600元产品的消费者,很难凭借万元机型的性能吸引力直接快速转化为万元产品的消费者。实际上,即便看双十一期间1866元的均价,其也与市场高端产品、入门产品的价格差异巨大,凸显了这一市场不同消费者“需求”的极大不同。

从另一个维度——重量角度看,智能投影的高性能款有超过10斤重量的产品,也有很多强调一千克起步、可以手持的产品,呈现出两种极端的体积和重量需求。这两类产品显然不具有相互替代的可能。

“如果说,亮度从500到5000流明,还能以技术进步升级而论,而不是消费差异问题;那么体积、重量等因素就完全无法简单归结为技术等级因素,而只能解释为消费需求的不同了。”业内人士指出,从技术特色、性能等级、价位高低、造型和功能差异等方面,智能投影呈现出“无限细分”的特点。

这种市场需求细分、供给品类细分,对应的市场哲学,必然是“精准的爆款竞争”,让智能投影市场充满结构性色彩。其中,每一个细分消费区间的爆款产品,在这个双十一期间都销量不错——而拉低整体3成销量的因素是“过于没有特色或低品质的产品”。即,500元以下机型的销量大跌,以及2000元上下价位、传统的“新技术应用较少”、“技术特点不明”的机型。

从价位角度看,2025年双十一期间,智能投影的选择范围不仅进一步扩大,而且每一个档位的销量分布也更为均衡。市场销售均价对于产品定位的指导性意义几乎消失,取而代之的是,每个品牌在不同细分需求上推出的差异性爆款。

内生型文化特色加强,潮流消费日益减少

国内外智能投影消费的“爆发性”成长,来自于2020年到2023年的特殊时期。因为那一时期很多人的出行受限,便宜的居家大屏巨幕就成了一种宅经济消费选择。

2019年中国智能投影市场销量从2018年的232万台,增长为324.6万台,同比增长40%。这一数据2022年为617.9万台,2023年为586.4万台。可见2020、2021、2022年,三年智能投影市场接近翻番,而且是在此前基数已经不低的基础上实现的翻番,呈现出市场爆发的态势。

但是,这段时期的市场爆发,与传统的投影消费观截然不同。一方面,拥有大量应对特殊时期出行受限条件的“临时消费”,也有大量的首次购买的“百元巨幕”的尝鲜消费;另一方面,很多消费者没有意识到,投影仪是一个不同于一般家电和小家电,或者IT产品的应用,而是一个非常侧重“仪式化”体验的特殊品类。

即,传统的家用投影仪市场是“典型的电影仪式性文化”。在电影内容、对内容自身,演员,导演和表现方法的文化特征的“消费认可”、“体验解读”,构成了对影仪产品“应用价值”的内核。这是首先是“影迷”,其后才是“器材”用户的消费逻辑过程。——但是,智能投影爆发阶段,众多消费者拥有的,不是从电影迷、电影文化角度出发的深层选择逻辑,而是看中“廉价”+“巨幕”的标签组合,带来的浅层型价值判定消费选择。

“那个销量暴涨的时代,也产生了产品固有价值判断的异化。”业内人士指出,特殊的消费情绪带来的这种消费文化变化,并不符合投影仪自身的产品特色。这也就决定了,这种快消文化、潮流消费支撑起来的销量成长不可持续,甚至其存量规模都会在未来以“归还透支”的方式消磨掉。

或者说,智能投影产业在一定时期,即2019-2023年经历了一个破圈太快,而并没有足够根基的增长。这种增长对应的就是2024-2025年以来,入门级、500元以下产品市场销量的快速下降。

但是,从另一个角度看,真正属于投影仪文化的那部分市场,并没有缺席“暴涨期”的市场构建。只不过其规模总量无法与潮流消费媲美,进而被淹没和忽视——而现在,2025年双十一市场,变焦、三色激光、超高亮、4K等产品的大幅增长,就是这种“曾经被忽视的部分”在“潮流暴涨”的潮水退去之后,展示的“符合投影仪传统文化价值”的需求逻辑。

投影仪产品特点的内生型文化价值、即电影文化价值的回归:这就是今年双十一市场“涨”的部分,也是差异性的细分产品上每一个爆款的“底色”。

精细化经营是未来智能投影品牌的“真正挑战”

国内智能投影市场,从2023年开始衰退。但是,很多反思都只停留在短期因素上。例如,对2023年5个百分点的销量下滑,业内主要是说“经济、就业与收入预期的不确定性,财产价值损失带来的不安全感,都挤压了消费预算和支出。此外,疫情带来的宅家红利消退、电商和品牌促销常态化带来的疲惫感,也削弱了消费者的购买欲望” 。

2024年市场3%的反弹,则又被解释为此前“疫情宅经济”透支问题已经消解。2025年双十一的市场大跌则被视作,国补等消费刺激政策效能递减,以及宏观经济格局影响等因素……

这些分析,都缺乏对智能投影仪自身特点,尤其是文化价值特点的深刻理解。一方面,投影仪自身技术特点是高度“差异化”,市场存在众多无限细分的需求点和对应品类;另一方面,投影仪消费是电影文化的延伸。电影文化本质是“电影史”而不是“快餐式”的某一步爆款影片。而传统院线无法承担“电影史”性的放映与观赏需求,因此才有了投影仪的家用核心价值——这种文化需求,是具有一定深刻性和连续性的。

由此,对2023年以来,投影仪消费整体疲软,就有了更新的和长周期的解释:即去潮流文化、去同质化竞争下,必要的泡沫市场的出清。对应的则是,头部品牌加强了差异化产品创新和深度消费细分市场构建。2025年,上游厂商,如爱普生推出三芯三色新LED 3LCD投影技术框架、TI推出新一代微镜尺寸的光阀、头部品牌如极米,海信等也推出新一代高性能的,多重创新加持的旗舰产品……

这些变化,体现的就是投影仪在电影文化加持下,在深度消费圈,通过更精细化的产品供给线设计,实现结构性成长的产业努力。

展望未来,智能投影市场的竞争将不再是规模的比拼,而是价值深度的较量。唯有回归产品文化本源、精准把握细分需求,才能在结构性增长的新阶段赢得持续的品牌生命力。潮水退去,真正承载用户文化与体验期待的投影产品,终将照亮行业的未来之路。

徕卡推出智能投影新品Cine Play 1 Plus,售价11888元作者:飘雪 25-11-22

徕卡推出智能投影新品Cine Play 1 Plus,售价11888元作者:飘雪 25-11-22 英唐智控推进重磅并购 加码半导体全产业链布局 聚焦光器件与模拟芯片协同发展作者:佚名 25-11-15

英唐智控推进重磅并购 加码半导体全产业链布局 聚焦光器件与模拟芯片协同发展作者:佚名 25-11-15 2025Q3中国客厅智能设备线上零售市场数据报告作者:佚名 25-11-05

2025Q3中国客厅智能设备线上零售市场数据报告作者:佚名 25-11-05 150寸沉浸巨幕,家用视听大屏的新时代开启作者:那山那水 25-11-04

150寸沉浸巨幕,家用视听大屏的新时代开启作者:那山那水 25-11-04 挑战美国巨头TI,数字光芯与逐点半导体强强联手作者:花开无期 25-11-04

挑战美国巨头TI,数字光芯与逐点半导体强强联手作者:花开无期 25-11-04 2025年双11智能投影销量下降30.2% 如何破解“困境”作者:飘雪 25-11-25

2025年双11智能投影销量下降30.2% 如何破解“困境”作者:飘雪 25-11-25 2025年第三季度1LCD智能投影销量又双叒降了,DLP靠高端化截胡作者:ERICK 25-10-28

2025年第三季度1LCD智能投影销量又双叒降了,DLP靠高端化截胡作者:ERICK 25-10-28 Z9X 4K领衔超亮天团热力全开:极米11.11超亮狂欢季至高立省2000元作者:pjtime资讯组 25-10-20

Z9X 4K领衔超亮天团热力全开:极米11.11超亮狂欢季至高立省2000元作者:pjtime资讯组 25-10-20 轰天炮亮相2025香港秋季电子展作者:pjtime资讯组 25-10-14

轰天炮亮相2025香港秋季电子展作者:pjtime资讯组 25-10-14 当贝新品D7X系列、X7系列、S7U系列智能投影即将来袭,海报露出新品走向作者:飘雪 25-10-09

当贝新品D7X系列、X7系列、S7U系列智能投影即将来袭,海报露出新品走向作者:飘雪 25-10-09 全球化布局的关键一步 极米科技在港交所递交上市申请作者:飘雪 25-10-01

全球化布局的关键一步 极米科技在港交所递交上市申请作者:飘雪 25-10-01