江丰电子拟募资超 19 亿元 加码半导体靶材与精密零部件 助力产业链自主可控

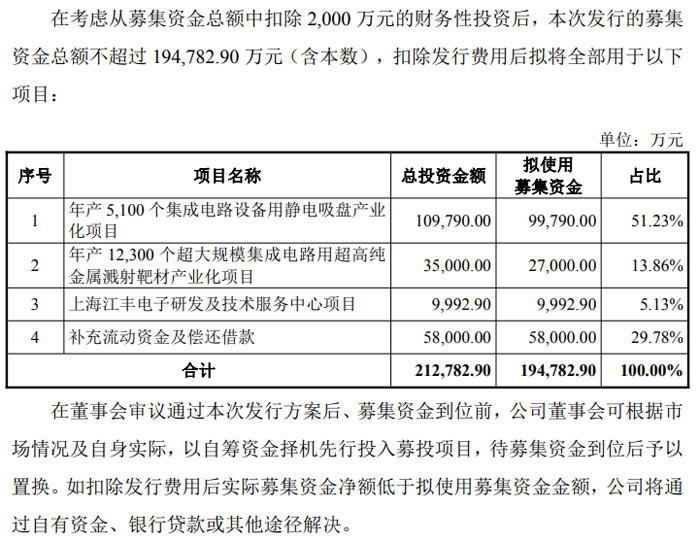

近日,宁波江丰电子材料股份有限公司(证券简称:江丰电子,证券代码:300666)发布向特定对象发行股票并在创业板上市募集说明书(修订稿),计划募资不超过 194,782.90 万元,聚焦主营业务拓展,涵盖新产品研发、产能扩张、研发升级及资金优化等多个维度,助力我国半导体产业链自主可控进程。

江丰电子于2025年10月23日收到深圳证券交易所出具的《关于受理宁波江丰电子材料 股份有限公司向特定对象发行股票申请文件的通知》(深证上审〔2025〕195号)。于2025 年11 月11日收到深圳证券交易所出具的《关于宁波江丰电子材料股份有限公司申请向特定对象发行股票的审核问询函》(审核函〔2025〕020062号)。收到问询函后,公司会同相关中介机构对问询函所列问题进行了逐项核查和落实,并按问询函要求对所列问题进行了说明和论证,对募集说明书等申请文件进行了更新。

政策与行业双驱动 发行契合产业发展趋势

本次发行背景紧扣国家产业政策导向与行业发展机遇。集成电路作为战略性新兴产业核心,国家多项政策明确支持高纯靶材、半导体零部件等关键材料自主研发。受益于人工智能、5G 通信、云计算等下游需求增长,全球半导体溅射靶材市场空间广阔,预计 2027 年全球规模将达 251.10 亿元;半导体精密零部件领域同样需求旺盛,2025 年中国市场规模预计达 1,384 亿元。

作为国内超高纯金属溅射靶材龙头企业,江丰电子已打破日美企业长期垄断,产品批量应用于 7nm、5nm 先进制程芯片制造,进入 3nm 技术节点供应链,客户涵盖台积电、SK 海力士、中芯国际等全球知名厂商。此次募资是公司顺应行业趋势、响应政策号召的重要布局,将进一步巩固技术优势与市场地位。

四大募资方向明确 全方位强化核心业务

本次募集资金扣除财务性投资后,将全部用于四大核心项目,覆盖产品拓展、产能布局、研发升级及资金优化:

年产 5,100 个集成电路设备用静电吸盘产业化项目:总投资 109,790 万元,拟使用募资 99,790 万元,由全资子公司宁波晶磐、北京江丰实施。静电吸盘作为半导体设备核心耗材,国产化率不足 10%,项目将突破关键技术瓶颈,填补国内空白,达产后预计税后内部收益率 35.07%。

年产 12,300 个超大规模集成电路用超高纯金属溅射靶材产业化项目:总投资 35,000 万元,拟使用募资 27,000 万元,在韩国建设海外生产基地,聚焦铝、钛、钽、铜等靶材扩产,服务 SK 海力士、三星等海外客户,完善全球化布局,达产后预计税后内部收益率 11.75%。

上海江丰电子研发及技术服务中心项目:总投资 9,992.90 万元,充分利用长三角产业资源,升级研发检测能力,拓展前沿金属材料研发,同时打造综合性服务中心,提升客户响应效率。

补充流动资金及偿还借款:拟使用募资 58,000 万元,占总募资的 29.78%,将优化公司资本结构,降低资产负债率,缓解营运资金压力,为业务持续扩张提供资金保障。

技术与客户双优势 筑牢发展根基

江丰电子深耕行业二十年,核心技术均为自主研发,掌握靶材组织织构控制、精密加工、特种焊接等关键技术,累计拥有境内专利权 979 项、境外专利权 11 项。公司研发投入持续增长,2024 年研发费用达 21,728.98 万元,占营业收入 6.03%,技术研发人员超 400 人,核心团队由行业资深专家组成。

客户资源方面,公司已通过全球主流半导体厂商严格认证,在靶材领域与日美头部企业形成竞争,精密零部件业务已成为第二成长曲线,2024 年相关收入同比增长超 50%,客户覆盖国内多家知名半导体设备公司和国际一流芯片制造企业,为募投项目产能消化提供坚实保障。

风险提示需关注

公告同时提示,本次发行存在一定风险,包括募投项目新产品拓展不及预期、国际贸易政策变动、原材料价格波动、新增资产折旧导致业绩波动等。此外,控股股东姚力军存在部分股份质押情况,可能面临平仓风险。投资者需结合公司业务发展及行业变化,审慎做出投资决策。

未来,江丰电子将持续聚焦超高纯金属溅射靶材与半导体精密零部件领域,通过本次募资项目实施,进一步完善产业链布局,提升技术创新能力与国际竞争力,为我国半导体产业自主可控贡献更多力量。

京东方、杉杉股份、豪威集团、龙旗科技、拓荆科技等12企披露最新募资/投资/收购/落子资本运作动向作者:佚名 25-11-28

京东方、杉杉股份、豪威集团、龙旗科技、拓荆科技等12企披露最新募资/投资/收购/落子资本运作动向作者:佚名 25-11-28 奕东电子 6120 万元收购深圳冠鼎 51% 股权 加码 AI 服务器液冷散热领域作者:佚名 25-11-27

奕东电子 6120 万元收购深圳冠鼎 51% 股权 加码 AI 服务器液冷散热领域作者:佚名 25-11-27