探路者 6.78 亿贝特莱和上海通途 构建 "感知交互 + 显示处理" 的芯片产业布局

在消费电子与人工智能产业深度融合的赛道上,A 股上市公司探路者控股集团股份有限公司(证券代码:300005)迈出了跨界转型的关键一步。12 月 1 日,探路者正式公告,拟以自有资金合计 6.783 亿元收购两家半导体企业各 51% 股权,分别以 3.213 亿元收购深圳贝特莱电子科技股份有限公司(简称 "贝特莱")51% 股权,以 3.57 亿元收购上海通途半导体科技有限公司(简称 "上海通途")51% 股权。此次交易标志着这家传统户外用品企业全面切入半导体赛道,构建 "感知交互 + 显示处理" 的芯片产业布局。

双标的各具核心优势 覆盖半导体关键领域

本次收购的两家标的公司均为半导体细分领域的优质企业,各自手握核心技术与市场资源。

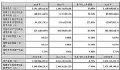

贝特莱作为国家高新技术企业,专注于数模混合信号链芯片及解决方案设计,构建了指纹识别芯片、触控芯片及专用 MCU 芯片三大核心产品线。在智能门锁指纹识别领域,其产品连续多年位居行业第一,首创的 FD 唤醒技术显著降低指纹模组待机功耗,在识别精度、响应速度等关键指标上具备极强竞争力;触控芯片已进入头部笔电品牌供应链,电容式主动笔芯片全面导入头部客户;专用 MCU 芯片凭借高集成度、低功耗优势,在智能家居、工业控制领域具备差异化竞争力。财务数据显示,贝特莱已实现扭亏为盈,2025 年 1-8 月实现净利润 1773.36 万元,较 2024 年全年净亏损 2519.15 万元大幅改善。

上海通途则聚焦 IP 技术授权与芯片设计研发,在图像及视频处理领域积累了深厚的技术储备。其核心技术包括帧率转换、超分辨率、Demura 图像校正等,相关 IP 已授权给超过 20 家中大型芯片公司,广泛应用于手机 AP 芯片、AMOLED 驱动芯片、AR/VR 芯片、车载 ADAS 芯片等场景;自主研发的屏幕桥接芯片面向高端 OLED 屏智能手机换屏市场,在显示性能、兼容性及成本方面优势显著,出货量位列行业前列。得益于业务快速扩张,上海通途 2025 年 1-8 月实现营业收入 1.05 亿元,净利润 1888.61 万元,分别较 2024 年全年增长 86.58% 和 240.95%。

交易方案设计严谨 估值定价公允合理

本次两项收购均采用自有资金支付,交易方案在估值定价、支付安排、业绩承诺等方面设计严谨。

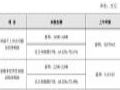

估值方面,探路者聘请上海东洲资产评估有限公司作为独立第三方评估机构,采用收益法和市场法对两家标的公司进行全面估值。最终基于收益法估值结果确定交易价格:贝特莱 100% 股权估值 6.506 亿元,对应 51% 股权交易价 3.213 亿元;上海通途 100% 股权估值 7.0278 亿元,对应 51% 股权交易价 3.57 亿元。尽管两家公司估值较净资产账面价值存在较高增值率(贝特莱 363.26%、上海通途 2119.65%),但探路者表示,估值充分考虑了标的公司的技术研发优势、客户资源、业务网络等无形资产价值,交易价格经双方市场化谈判确定,公平合理,不存在损害公司及中小股东利益的情形。

支付安排上,两项交易均采用分期支付方式,设置了明确的交割前提条件。其中,贝特莱收购分两期支付,首期支付 50% 转让对价,剩余款项于 2026 年 1 月 31 日前完成交割后支付;上海通途收购同样分两期支付,首付款和尾款分别占 50%,并设置 5000 万元共管账户资金,与 2026 年业绩承诺完成情况挂钩。

业绩承诺方面,贝特莱创始人承诺 2026-2028 年归母净利润分别不低于 3370 万元、4770 万元和 6860 万元;上海通途股东承诺 2026-2028 年累计归母净利润不低于 1.5 亿元。若未完成业绩承诺,转让方将以现金或剩余股权进行补偿,补偿顺序明确且设置了滞纳金条款,为交易安全提供多重保障。同时,针对超额完成业绩的情况,探路者设置了最高不超过转让对价 20% 的现金奖励机制,形成 "激励与约束并重" 的格局。

战略转型意义深远 多维度协同赋能发展

对于此次跨界收购,探路者表示,这是公司把握人工智能产业发展机遇、布局半导体核心赛道的战略举措,具有多重战略意义。

在技术层面,本次收购将助力探路者构建面向智能科技应用的技术底座。贝特莱在感知交互领域的技术积累,将与公司现有芯片业务形成互补,拓展模拟及数模混合芯片市场的产品维度;上海通途的 IP 技术资源则将增强公司在显示驱动、视频处理等方向的技术竞争力,形成 "感知交互 + 显示处理" 的完整技术链条。通过整合两家公司的 230 余项知识产权和 70 余名研发人员,探路者芯片业务的研发实力将得到显著提升。

在市场层面,标的公司的客户资源将有效拓展探路者的业务边界。贝特莱覆盖智能终端、智能家居、可信安防等多个场景,客户包括头部消费电子品牌商、电子 OEM/ODM 厂商;上海通途则深耕显示领域,客户涵盖中大型芯片设计公司、智能视觉方案提供商。通过此次收购,探路者的下游应用领域将延伸至更广泛的消费电子市场、工业控制市场及智能驾驶等新兴市场,客户结构得到优化。

在产业层面,两家标的公司均处于国产化替代的核心赛道。贝特莱在数模混合信号链芯片领域的领先地位,上海通途在图像视频处理 IP 领域的技术优势,均契合国家半导体产业发展战略。收购完成后,探路者将显著提升在芯片行业的综合竞争力,受益于国产化替代进程,为公司构建新的盈利增长极。

风险提示与未来展望

探路者同时提示,本次交易存在一定的投资风险。业绩承诺的实现取决于未来市场环境、产业政策、客户需求等多重因素,若相关因素出现不利变化,标的公司可能无法完成业绩承诺;交易完成后的业务整合、协同发展效果存在不确定性;此外,本次收购将形成较大金额商誉,若标的公司未来经营未达预期,可能面临商誉减值风险。

尽管存在上述风险,市场仍对探路者的转型充满期待。本次收购不涉及人员安置、关联交易及同业竞争问题,交易完成后,标的公司将保持在人员、资产、财务上的独立性,同时与探路者现有业务形成协同效应。未来,探路者有望通过整合技术、产品、客户及供应链资源,加速芯片业务板块的技术升级与市场拓展,实现从传统户外用品企业向半导体核心赛道参与者的转型,为全体股东创造更大价值。

本次交易已通过探路者第六届董事会第十次会议审议批准,无需提交股东会审议,目前各项交割准备工作正在推进中。随着两项收购的落地实施,探路者的产业布局将迎来全新格局,在半导体产业的蓝海中开启新的发展征程。

京东方、杉杉股份、豪威集团、龙旗科技、拓荆科技等12企披露最新募资/投资/收购/落子资本运作动向作者:佚名 25-11-28

京东方、杉杉股份、豪威集团、龙旗科技、拓荆科技等12企披露最新募资/投资/收购/落子资本运作动向作者:佚名 25-11-28 合肥乐凯突破高端光学膜宽幅纪录 4.5米新品下线夯实行业优势作者:佚名 25-11-28

合肥乐凯突破高端光学膜宽幅纪录 4.5米新品下线夯实行业优势作者:佚名 25-11-28 总投资5.3亿元 面板、车载等用新材料临海生产基地奠基作者:佚名 25-11-28

总投资5.3亿元 面板、车载等用新材料临海生产基地奠基作者:佚名 25-11-28 探路者 2025 年前三季度业绩预告:净利润 3000-3600 万元 同比降幅超六成作者:佚名 25-10-18

探路者 2025 年前三季度业绩预告:净利润 3000-3600 万元 同比降幅超六成作者:佚名 25-10-18 探路者2024年财报:营收15.92亿元,同增14.44%作者:佚名 25-04-29

探路者2024年财报:营收15.92亿元,同增14.44%作者:佚名 25-04-29 新相微、颀中科技、探路者三家显示驱动IC厂商发布第三季度财报作者:佚名 24-10-18

新相微、颀中科技、探路者三家显示驱动IC厂商发布第三季度财报作者:佚名 24-10-18