���š����Ƽ�������ɭ����˼�Ƽ�������Ƽ���˴���ѧ���������ŵ�19����¶2025��ҵ���Ʊ�

3��30�����䣬���������Ƽ�������ɭ����˼�Ƽ�������Ƽ��������߿ơ��������š������ɷݡ���ӱ���ӡ�˴���ѧ�����״��¡���ʤ���ӡ���ʢ�Ƽ��������عɵ�19�����й�˾������¶2025��ȲƱ�ҵ����ҵ��ͶӰ��������ʾ��MLED��XR���������ա������ն����졢AI����ʾ������뵼��оƬ�ȿƼ�����

2025 �꣬19 �ҵ��ӡ��뵼�弰��ʾ��ҵ����ҵ�������Ӫ��������ӯ���ֻ���AI �������ṹ�Ծ�����������

Ӫ�նˣ�19 ����ҵ�� 16 ��ʵ�����������ܻ��ء�оԭ�ɷݡ����Ͽ����پ�ǰ����������ҵС���»�����ҵ��������̬����ȷ��

ӯ���ˣ�ӯ����ҵռ���������ֻ�����������ɭ��˴���ѧ�����״��¡����Ƽ�����ʤ���ӡ��������ŵ�ͷ����ҵ���������������˼�Ƽ��������عɡ�������������Ƽ�ӯ���Ƚ���оԭ�ɷݡ��ܻ��ء����ݿƼ����Դ�����Ϊ���з�Ͷ�����¡�

����������AI�����ص��ӡ�XR��������ʾ��MicroLED��Ϊ�������棬����ɭ LED�����ż�����ӡ������ع�AI �����Ƽ���˴���ѧ�ȳ��ر���ͻ������ҵ�������ѵ�������ת��AI + ����˫�������Ľṹ��������

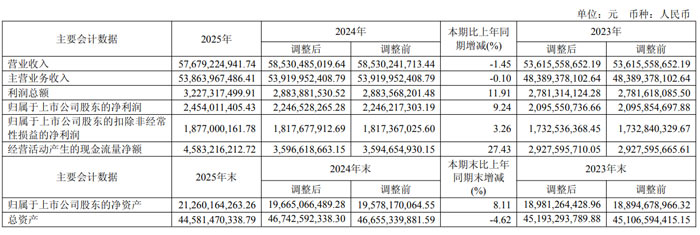

��������Ӫ��576.79��Ԫ��ȫ���뼼������˫��������������չ

��������Ƽ��ɷ�����˾����Ʊ���룺600060��ȫ��ʵ��Ӫҵ����576.79��Ԫ����ĸ������24.54��Ԫ��ͬ������9.24%����Ӫ��������ֽ���������45.83��Ԫ��ͬ������27.43%�����徭Ӫҵ���Ƚ���������Ӫ��������������

2025�꣬��������ᶨ�����ƽ����߶˻��������������ܻ���ս�ԣ���Ӫҵ�������Ƚ��������ڶ���������ʾ��ҵ��������ۡ��������ڣ�����ʾ��ҵ��ʵ����Ӫҵ������84.58��Ԫ��ͬ������24.92%����Ϊ��˾��Ҫ�������档

�ڲ�Ʒ�ṹ���棬���������߶˻����Ƴ�Ч������2022����2025�꣬��˾���Ӳ�Ʒƽ���ߴ��50.44Ӣ��������53.63Ӣ�磬65Ӣ�缰���ϲ�Ʒ���۶�ռ�ȴ�44%������56%��75Ӣ�缰���ϲ�Ʒ���۶�ռ�ȴ�21%������39%��98Ӣ�缰���ϲ�Ʒ���۶�ռ�ȴ�1%������7%��ͬʱ��Mini LED��Ʒ�������������������۶�ռ�ȴ�2%������24%����Ч�������ڼ�����Ʒ�Ƽ۸�ָ���Ȳ�������

�������·��棬��˾�����з���ULED�߶���ʾ����ƽ̨ʵ�ֿ�Խʽ������RGB-Mini LED����������ҵ���롰��ɫͬ�ء�ʱ�����ü���ƾ��AI����оƬH7��߹�ЧRGB����ɫ����оƬ��ͻ�ƣ��ڻ��ʱ��֡���ɫ���ܼ��Ӿ�����ά��ʵ�ֶԴ�ͳOLED��ʾ�����ij�Խ����ز�Ʒ�ٻ�CES2026��������IFA��Ѵ��½���40����ȫ��������ѡ���Ƽ��ձ�����ʮ���塱Ӳ�˿Ƽ��ɹ���

�ڹ��̺���ҵ�����Ƶ�ͬʱ����������������ּ�����ʾ��������ʾ��Micro LED��AI�����ˡ�оƬ���������ڶ����������ٳ��͡�

������ʾҵ���������ȫ��2025�꺣�ż������ȫ��������ݶ��70.3%����������������һ�������������۶�ռ����96.4%����˾�Ƴ���̽��X1ϵ�С�100���ɾ�������ӰԺ����ɽ����R1���Ȳ�Ʒ��ƾ�輼�����´��Ƴ������ƣ������г�����ͬ������79%��

����ͶӰҵ���棬��˾���ۼ�ͥ���ֶ�Ԫ�����Я���ܻ����������ƣ�ͨ�������ɫ���⼼������������Ƽ�����Ⱥ�塣�ڸ߶��г��Ƴ�2 ��Ԫ���콢��ƷC5 ��Master������������̨���Զ�У���Ⱥ��Ĺ��ܣ��Ƕ��ü۸���������ף�ȫ����M2 Pro ϵ�У����ȴ�1200lm CVIA����������0 �к����⡱��֤��

������ͶӰ����˾������չ���������̵ȶ�ԪӦ�ó�������4K �����塢���ܻ�Ϊ���ľ���������������ҵ����Ʒ����г��㷺�Ͽɡ������г����棬��˾Я������ü���ͶӰ����ISE2025 �ȹ���չ�ᣬP75��P60 ��ϵ�в�Ʒ�ɹ�����ŷ���г���

������ʾҵ��ʵ�ֱ���ʽ������ȫ������ͬ������265%��ҵ��87�����ҡ����У�����ƽ��ȫ�������λ�еڶ��������һ�����ֱ��ơ�LED��ʾҵ�������ٷֱ��53%��48%���ڽ��������顢���۵ȳ����γɲ��컯�������ơ�

Micro LED����˾����ȫ��ҵ����ֱ�����������Ƴ�ȫ����ͨ��EMC Class B��֤��PM����Micro LED��Ʒ������2026��CESչ����163���Ļ�ɫ��RGBY��Micro LED��Ʒ�����ߡ���Ѵ��½���������ȫ��߶���ʾ�����±�ˡ�

AI����Ӧ�÷��棬��˾����AI������������Ӱ�ӡ��������ٶ��Ⱥ��ij���ʵ������������ʵʱ�ʴ����ɫ�������Ǻ���ģ�ʹﵽ��������ˮƽ��ͬʱ��������ҵ������������ˣ����ж�ģ̬������������ܼ������������������ּ��ˡ�������ģʽ�������ǻۼ�ͥ����Эͬ�·�ʽ��

оƬҵ�ֳ��������˾ս�Կع���о��Ǭ�չ�磬�����д�ߴ�ȫ��ʾоƬ����2025�꣬����TCONоƬȫ����ռ��Լ45%����ʾ��TCON�г�ռ��������Լ12%���ʼDZ�����TCON����ʵ������ͻ�ƣ�Mini LED����оƬҵ��Ӫ��ͬ������Լ70%��

���Ƽ���Ӫ��34.67��Ԫ ����������19.40% ȫ��������ҵ����չ��Ч����

�������ڣ���Ը��Ӷ��ĺ�����ѻ��������Ƽ������ƽ��з�����ս�Ժ�Ӧ����ϵ������Ч��ʵ����Դ��Ч���úͳɱ���Ч���ƣ������ƶ���˾�ɱ��ܿء�Ч������������ӯ�������Ȳ���ǿ��

�������ڣ����Ƽ�ʵ��Ӫҵ����34.67 ��Ԫ��������ͬ������1.85%��ʵ�ֹ�ĸ������1.43 ��Ԫ��������ͬ������19.40%��ʵ�ֿ۷Ǿ�����Ϊ1.14 ��Ԫ��������ͬ������23.99%��

�����г��ѳ�Ϊ��˾���ڸ�������չ�ĺ����������档�������ڣ���˾�ᶨ�ƽ�ȫ��ս�ԣ��ڲ�Ʒ���䡢������չ�뱾�ػ�Ʒ�ƽ����ϳ���������Ƴ�MoGo 4��Horizon 20�Ȳ��컯��Ʒ�����и߶��콢Horizon 20ϵ���ں��塢ʥ������ڼ乩��Ӧ��˾����Ʒն������Ľ��AURA 2�Ȼ�2025��iF��ƽ���TITAN Noir Max����CES��IFAչ�����ʮ��ͷ���Ƽ�ý�塰չ����Ѳ�Ʒ��������Aladdin Marca Max�Ȼ��ձ�VGP 2025�ر���ͼ���������̬�ϣ��ձ�����ġ�������Ϸ��Apple Arcade�汾��������Ϸ����������������ߣ�ǿ����Ӳ��Эͬ���ܡ�ƾ�����ʲ�Ʒ��Ʒ�����ܣ���˾���������������������2025��ͶӰ��������ѷŷ������ȫ��GMV��Ʒ���һ����������ѷ�����ڼ䵥��GMV�����ڶ���δ�������ϸ����Ӫ������Ʒ����֪�ȡ�

����ʼ���Լ�������Ϊ����֮�������������з����ѧ�к���ģʽ���������У��չ�����з����˲��������������ڣ���˾Ͷ���з�����4.0��Ԫ��������Ȩ����ר��56��ۼƴ�449���˾���û�����Ϊ�����Ƴ�Play 6��Z6X Pro��ɫ��������Ʒ������Z9X����ȫ��0.39Ӣ��DMDоƬ��ʵ���ᱡ��������4K���ʵļ�ˡ�ͬʱ�ӿ��и߶˼���ͶӰ���֣��Ƴ�RS 20ϵ�С��������߶˵�Ӱ��T10��ͻ�������컨�塣�콢����RS20 Ultra Max��������ش���ɫ���ⷽ����������ɢ���������ȴ�5200CVIA������ɫרҵ��������о�ͷ������ѧϵͳ��������Ʒ��Ӱ�����飻T10���ع�ҵ����ߴ�DMDоƬ���ؿ����߶˼۸����Ʒ���Ǻӡ�

���ײ�����չ��ѧӦ�ñ߽磬��ҵ��ʾ�복��ҵ����ʽ��ء���ҵ��ʾ����̩ɽ��ϵ���������������������ȫ���������磬��Ϊ�ɶ�������˫��չ�ṩ����֧�֣����ع�ѧ�����������ղ�Ʒ�ѽ����ϳ����������ʽ�M8��M9�ȶ�������콢���ͣ���Ϊͷ������Դ������Ҫ��Ӧ��������顣���⣬�ӹ�˾������������Memomind�����۾�����2026��CESչ�ᷢ����δ����˾��������չ��ѧ����Ӧ�ñ߽磬Ϊ�������ṩ�������飬Ϊ�ɶ����������ֵ��

����ɭ��Ӫ�վ���˫������ά�ȹ�����������

�����а���ɭ���ɷ�����˾����Ʊ��ƣ�����ɭ����Ʊ���룺300389���걨��ʾ����˾ȫ��ʵ��Ӫҵ����41.58��Ԫ��ͬ������13.53%����ĸ������2.52��Ԫ��ͬ�ȴ������115.47%���۷Ǿ�����2.30��Ԫ��ͬ�ȼ���202.90%����Ӫҵ�����ָ���������̬�ơ�

2025�꣬����ɭӯ����������ӪЧ��ͬ������������ÿ������0.68Ԫ��ͬ������113.78%����Ȩƽ�����ʲ�������15.78%������������7.74���ٷֵ㡣��Ӫ��������ֽ����������8.20��Ԫ��ͬ�ȴ������436.84%���ֽ���״�������Ż���

��Ϊȫ�����ȵ�����LED��ʾӦ��������ṩ�̣�����ɭ��Ӫҵ�ǹ�桢��̨��ProAV��iCon�ǻ����ʹ�����ʾ�ȶ�����Ʒ�ߣ�ͬʱ����ҵ��ȡ�ý��Խ�չ��2025�꣬��˾LED��ʾ��ҵ��ʵ������39.38��Ԫ��ռ��Ӫ�յ�94.71%�������豸ҵ������0.63��Ԫ��ͬ������572.96%����Ϊ�µ��������㡣

�г����ַ��棬����ɭ�������г�Эͬ��չ�������г�ʵ��Ӫҵ����31.78��Ԫ��ͬ������8.41%����ƷԶ��ȫ��165�����Һ͵����������ޡ�ŷ�ޡ���̫�Ⱥ����������ȵ�λ�������г�����ҵ����ƣ���ı���������������ʵ��Ӫҵ����9.81��Ԫ��ͬ������34.02%��չ�ֳ�ǿ�����г����ԡ�

����ģʽ�ϣ�������ֱ�����з�չ��2025�꣬����ģʽʵ������25.25��Ԫ��ͬ������14.46%��ռ��Ӫ�յ�60.72%��ֱ��ģʽʵ������16.34��Ԫ��ͬ������12.12%��ռ��Ӫ�յ�39.28%�������ṹ�����Ż���

����ɭʼ�ռ��ء����ּ������ȡ��ĺ���ս�ԣ�2025���з�Ͷ���1.84��Ԫ����5���ۼ��з�Ͷ��7.54��Ԫ���γ��˸���оƬ��װ����ʾ���ơ��ṹ��ơ���ɫ���ܵ�ȫ��ҵ����ר�����֡��������ڣ���˾�Ƴ��߶��콢COB��ƷCLV3��������LED�콢A25ϵ�еȶ���˲�Ʒ������A25ϵ�����ǩ����10��Ԫ��NTV2����4��������10��̨����Ʒս�Գ�Ч������

������ϵ���棬����ɭ��ȫ����40����������ģ�ӵ��1000���רҵ���������飬ACE��֤����ʦ����ͻ��5400�ˣ��ṩ7��24��365��ϼ���֧�֣������˼�ʵ�ķ��Ǻӡ�

����2026�귢չ������ɭ�������۽�����ϸ���г�����Ʒ���ͻ���ͨ���������ȡ�Ʒ��Ӱ������������ϵ���ɱ����ơ�������������֯�Ļ�������ľ������ij���ǿ�����ƶ�ҵ���ģ��Ʒ��Ӱ������һ������δ��3���ڣ���˾�ƻ�Ͷ��1��Ԫ��������ר���ʽ�����100λ������˶���˲ţ���������ļ����з���Ϊȫ��ͻ��ṩ�����ʵ�LED��ʾ��Ʒ�����������

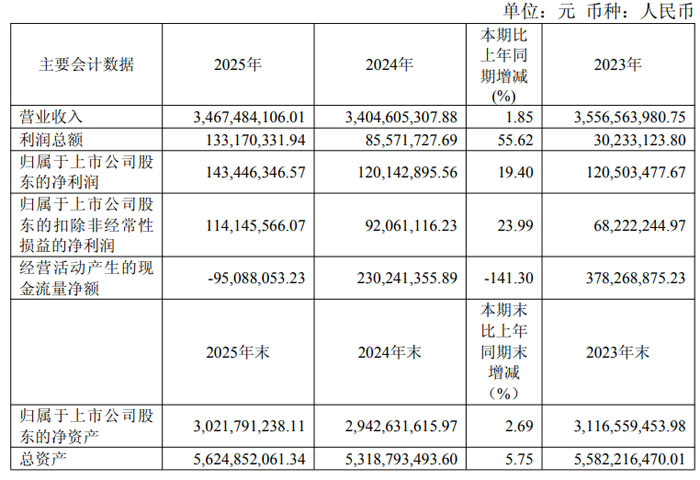

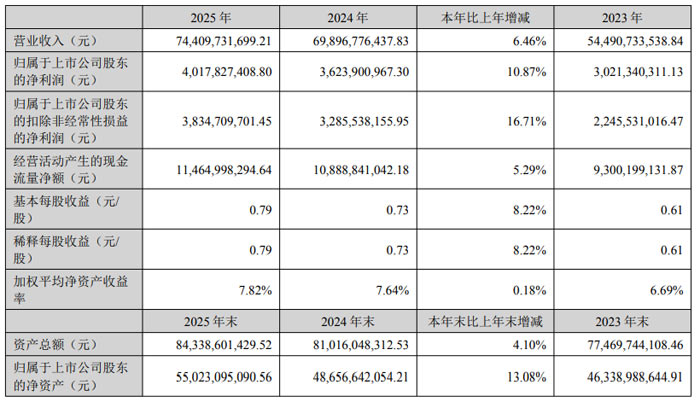

��˼�Ƽ�2025��Ӫ��744.10��Ԫ �����������ͻ��ʵ�ָ�������չ

����������ʾ��2025����˼�Ƽ����徭Ӫ�����Ƚ�����ЧӦ���г��仯��Բ�������Ⱦ�ӪĿ�ꡣ�������ڣ���˾ʵ��Ӫҵ����744.10��Ԫ��ͬ������6.46%����ĸ������40.18��Ԫ��ͬ������10.87%���۷Ǿ�����38.35��Ԫ��ͬ������16.71%������ÿ������0.79Ԫ��ͬ������8.22%����Ӫ��������ֽ���������114.65��Ԫ��ͬ������5.29%���ʲ���ծ��Ϊ34.68%��

�Ǿ��������淽�棬����������˼�Ƽ��Ǿ���������ϼ�18.31��Ԫ������ί������Ͷ�ʻ�����ʲ�������1.21��Ԫ���������м�ֵ���Ե�Ӧ�տ����ֵ��ת��36.56��Ԫ��ծ����������-68.63��Ԫ������������֮�������Ӫҵ�������֧��1.86��Ԫ���������ϷǾ��������涨���������Ŀ211.67��Ԫ��������˰Ӱ���3.33��Ԫ���������ɶ�Ȩ��Ӱ���5.56��Ԫ����˾�������������ϷǾ��������涨���������Ŀ���������Ҳδ������о���Ŀ�綨Ϊ���������档

��ҵ������������˼�Ƽ���Ӫҵ��Эͬ��չ����ͳҵ���Ȳ���ʵ������ҵ�����������Ϊҵ�����ȵ�AIӲ��ȫ��ҵ��һվʽ���������������ṩ�̣���˾ҵ��AI�����նˡ�AI����������ҵ����Ȳ�Ʒ�Ľṹ��������ģ�顢������װ�ȣ�2025����Ӫҵ����ҵ��λδ�����ش�䶯��

AI�����ն���ҵ���У������ֻ��������ҵ����Ϊ����֧����2025��ʵ��Ӫҵ����611.84��Ԫ��ͬ������5.94%��ë����15.41%��������ͬ������0.30���ٷֵ㣬��Ҫ�����ڲ�Ʒ�ṹ��һ����AI�����ն˾ۼ���������������Ч�ʣ�

����ͷ�������ܴ�����ҵ��������ͷǿ����ʵ��Ӫҵ����39.78��Ԫ��ͬ������14.04%��ë����19.91%��������ͬ������0.15���ٷֵ㣬����AI�۾�ҵ��ʵ��ͻ�ƣ���ʵ�ֹ���ͷ���ͻ�������װ�ͺ���ͷ���ͻ������������ģ������������

����������������ҵ��ʵ��Ӫҵ����64.62��Ԫ��ͬ������8.88%��ë����7.22%��������ͬ���½�2.95���ٷֵ㣬��Ҫ�ֺ�������Ŀ���ڷ�̯�̶��ɱ��ϸߣ�

���������ն�ҵ��ʵ��Ӫҵ����1.05��Ԫ��ͬ���½�25.34%��ë����16.84%��������ͬ���½�2.97���ٷֵ㣬ϵ��˾����ҵ�����ġ��Ӵ�AI�����ն˲������¡�

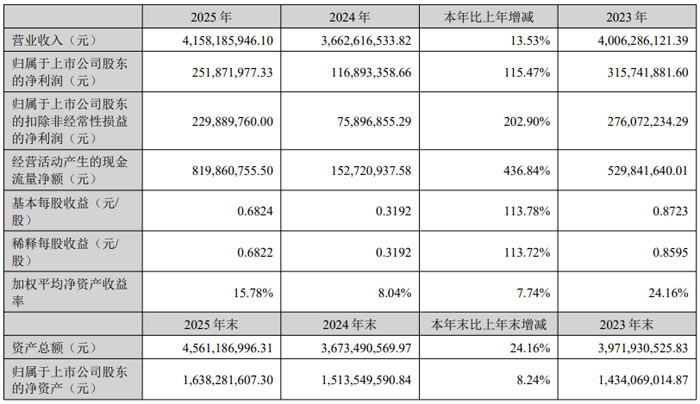

����Ƽ���Ӫ��421.25��Ԫ ������ͬ������16.76%����ҵ��Эͬ����AI�����ն�����

�Ϻ�����Ƽ��ɷ�����˾ȫ��ʵ��Ӫҵ���� 421.25 ��Ԫ��ͬ���½� 9.18%����ĸ������ 5.85 ��Ԫ��ͬ������ 16.76%���۷Ǿ����� 3.23 ��Ԫ��ͬ���½� 15.91%������ÿ������ 1.27 Ԫ / �ɣ�ͬ������ 15.45%��

��Ϊȫ�����ȵ����ܲ�Ʒ ODM ��ҵ������Ƽ������ҵ 20 ���꣬ҵ�������ֻ���AI PC���������ӡ�ƽ����ԡ������۾��������ֱ� / �ֻ��� TWS �����ȶ�������ն�������Ҫ�ͻ�����С�ס����ǵ��ӡ����롢��ҫ��OPPO��vivo ��ȫ��ͷ�����ѵ���Ʒ���̺ͿƼ���ҵ��2026 �� 1 �� 22 �գ���˾�ɹ���������Ͻ���������˾����������У�����ȫ���� AI �˲ഴ�¼�����չ���½Ρ�

�����ֻ�ҵ���棬�����ܴ洢оƬ��ԭ���ϼ۸�����Ӱ�죬ȫ��ʵ������ 289.35 ��Ԫ��ͬ���»� 19.92%�������� 1.52 ��̨�����ͻ��ṹ����Ŀ���������Ż�������������������ǿ����Ʒ�ˣ���˾�������и߶˲�Ʒ��������5G �ֻ�����ռ�ȳ���������ͬʱ�ɹ���չ����ͻ�����Ŀ��Ϊ���������г������춨������

ƽ�����ҵ��������ۣ�ȫ��ʵ������ 41.53 ��Ԫ��ͬ������ 12.35%��������ͻ�� 1100 ��̨�������ڹ������Ѳ������ߴ̼����ն˻�������������������������������ҵ��Ŀ�����ɹ�����˾�ں��Ŀͻ��콢ϵ���б������ȵ�λ�����콢ƽ̨�з������������������߶�ɫ������Ϲ�����Ƶ�����ļ��������������

AIoT ҵ��ʵ�ֿ�Խʽ������ȫ������ 78.69 ��Ԫ��ͬ�������� 41.19%������ҵ���ָ߶˻����֣���������ֱ����ֻ�����ͯ�����Ⱥ���Ʒ���콢���͵�������ҽ�ƽ�����������ʵ�ֹؼ���Ʒͻ�ƣ������۾�ҵ�������Ϊͻ����ʵ������ҵ��� 0 �� 1 ��ͻ�ƣ������г��ɹ���չ��ͯ�����۾�ҵ����ȫ��ͷ���ͻ��������˶���̬�۾��������۾�����ʵ�������������ೡ������Ʒ�಼�ֳ�Ч������

��ҵ���棬AI PC ����� X86 �ܹ���Intel ƽ̨��AMD ƽ̨���� ARM �ܹ�����ͨƽ̨��ȫ���ǣ�ʵ��ȫƽ̨��Ʒ�����������أ��ɹ���ö��ͷ���ͻ������������������ͷ���ͻ���Ӧ����ϵ����������ҵ��ʵ�ְ����������������߳��ҵ��ͻ�Ƹ߹���ɢ�ȼ���ƿ���������ǿ�ƽ��ҵ���ö����������ս�Գ��Ͷ��㲢˳����������չDZ���ԡ�

չ�� 2026 �꣬����Ƽ���Χ�� �����̻����̡���������������ǿ�ؼ������� �������ߣ������۽�ͷ���ͻ�������Ŀ���ӿ� AIoT��AI PC ���������ӵ���ҵ��� ����Ŀͻ�ơ� ���� ���������ơ� �� ����ģ��������ͨ���ͻ��ṹ�Ż�����Ʒ�ṹ�������������첼�����ơ��ؼ�����������������ǿ���Լ����ֻ���Ч������������Ӫ�������г��ھ�������Ϊ�ɶ���������ֵ��

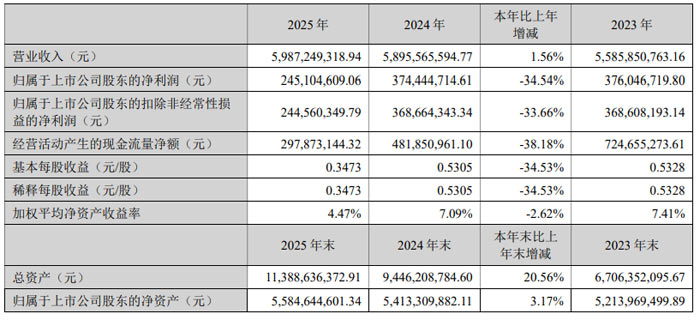

�����߿ƣ�Ӫ���� ��������������

2025 �꣬�����߿�ʵ��Ӫҵ���� 59.87 ��Ԫ��������ͬ�ڵ� 58.96 ��Ԫ���� 1.56%����ĸ������ 2.45 ��Ԫ��������ͬ�ڵ� 3.74 ��Ԫ�½� 34.54%���۷Ǿ����� 2.45 ��Ԫ��������ͬ�ڵ� 3.69 ��Ԫ�½� 33.66%������ÿ������ 0.35 Ԫ / �ɣ�������ͬ�ڵ� 0.53 Ԫ / ���½� 34.53%��

�Ӽ��ȱ���������2025 �깫˾������Ӫҵ����ֱ�Ϊ 14.73 ��Ԫ��16.72 ��Ԫ��15.43 ��Ԫ��13.00 ��Ԫ����ĸ������ֱ�Ϊ 0.75 ��Ԫ��1.07 ��Ԫ��0.50 ��Ԫ��0.13 ��Ԫ�����ȼ�ҵ��������Ҫ�ܲ�Ʒ���������������롢������ü���ĿͶ��������ۺ�Ӱ�졣

�����߿Ƶ���Ӫҵ��Ϊ�з�������ƽ����ʾ���ϼ�����������������������Ʒ������С�ߴ� ITO ���粣������ɫ�˹�Ƭ��CF����TFT-LCD ��ʾ��弰ģ�顢����ֽ��ʾ����������ͷ���ʽ��Ĥ������ʽ�������ȣ����ṩ������Һ����ʾ������ֽ��ʾ���������������Ͳ�Ʒ���������

��Ʒ�㷺Ӧ����ƽ����ԡ����رʼDZ����ԡ�һ�廯����������ѵ��������Լ����ء�ҽ�ơ����ء��������칫��רҵӦ���������У���˾��ȫ��ʼDZ������ô�����ϸ���г�����ͷ���̣����ظǰ岣���������������ȣ����иߵ� ITO ���粣������λ�ӹ���ǰ�С�

2025 �꣬�����߿��д�ߴ����ʽ������ȫ���ϲ�Ʒ�����ظǰ岣����Ʒ��������������ͬ����������ΪӪ����������Ҫ֧�š������빹������������Ԫ����ҵ��ʵ������ 59.20 ��Ԫ��ռӪҵ����� 98.87%��ͬ������ 2.60%���й���½�����������ռ�ȴ� 89.57%��ͬ������ 4.13%�������г������Ƚ���

���� 2026 �귢չ�������߿Ʊ�ʾ������ȫ�����ξ������Ʊ仯��������������ҵ�����Ӿ�ȶ�����ս��ͬʱҲӭ�� AI PC �ƹ㡢�������ܻ������ȷ�չ��������˾���Ӷ���ƽ�����������ȫ��ʼDZ������ô�������ͷ��λ��֧�ֿͻ� AI PC ��Ʒ�ƹ㣻�����Ӵ��ز�Ʒҵ��Ͷ����������䣬��������ؼ�ҽ�ơ����ص�רҵ����ͻ����ӿ� MED ��Ŀ�������Ʒ���룬��չ��λ��桢��ҵ��ʾ��Ӧ���г������� Micro LED ֱ�ԡ�TGV ���յ�ǰ�ؼ����з����ƽ�̩������������ʾ��Ʒ�������ؽ��裬���� 2026 ��߱����ز�Ʒ����������

�������ţ�Ӫ����12%+ ������21%�����������������г��ɺ��Ķ���

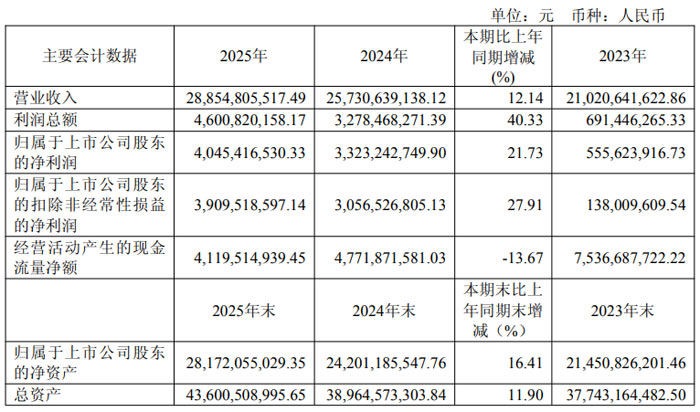

2025 �꣬�������ɵ�· (����) �ɷ�����˾�����¼�� ���������š���A �ɴ��룺603501��H �ɴ��룺00501�����а뵼����ƺ������ƣ�������ҵ�ṹ�Ը��ջ�����ʵ��Ӫ���뾻��˫λ��������ͬʱ�ɹ���½��������������� ��A+H�� ˫�ʱ�ƽ̨��Ӫ��ƪ�£�Ϊ���ڷ�չ�춨��ʵ������

2025 �꣬��������ʵ��Ӫҵ���� 288.55 ��Ԫ��������ͬ������ 12.14%�������ܶ� 46.01 ��Ԫ��ͬ������ 40.33%����ĸ������ 40.45 ��Ԫ��ͬ������ 21.73%���۷Ǿ����� 39.10 ��Ԫ��ͬ������ 27.91%��ӯ�����������Ż���

��Ϊȫ��ǰʮ����Բ���뵼�幫˾֮һ���������ž۽�ͼ���������������ʾ���������ģ��������������İ�飬ͬʱ��߰뵼����������������γɶ�ԪЭͬ��ҵ���֡�2025 �꣬��˾�뵼�����ҵ���Ʒ�������� 238.00 ��Ԫ��ռ��Ӫҵ������� 82.60%������������ 9.98%���뵼���������ҵ��ʵ������ 49.05 ��Ԫ��ռ�� 17.02%��ͬ������ 24.52%��

ͼ�������������Ϊ����֧��ҵ��2025 ��ʵ��Ӫҵ���� 212.46 ��Ԫ��ռ��Ӫҵ������� 73.73%��ͬ������ 10.71%�����У������������������Ϊͻ����������ȫ��������ҵ�綯�������ܻ����������������ͷ����������������˾���� CIS ��Ʒƾ��߷ֱ��ʡ��߿ɿ������ƣ�ʵ������ 74.71 ��Ԫ��ͬ������ 26.52%���г��ݶ����������

�����г���Ϊ��Ҫ�������棬�˶������ȫ������������۾��������Ӿ��������������������ҵ������ 23.69 ��Ԫ��ͬ�ȼ��� 211.85%����˾�������۾�����ʵ�� CIS оƬ���� NPU �ļ���ͻ�ƣ��Ƴ��ij����� LCOS ���Ȳ�Ʒ������ AR �豸�߷ֱ��ʡ������������Ӿ�ҵ���棬����ר�Ų��ž۽���ҵ�Զ��������ܽ�ͨ�ȳ�������Ʒ����г��㷺�Ͽɡ�

���⣬�����г��Ȳ����գ�������� 17.76 ��Ԫ��ͬ������ 10.76%��ҽ���г���������������һ�����ڿ����������������� 9.74 ��Ԫ��ͬ������ 45.66%�����������ֻ��г������ѹ����˾��ͨ���߶˻�ͻ�ƣ��Ƴ� 5000 ������һӢ��߶�̬��Χͼ������ʵ��������Ϊ��������������

ģ��������ҵ�� 2025 ��ʵ��Ӫҵ���� 16.13 ��Ԫ��ͬ������ 13.43%�����У�����ģ�� IC �������ۣ�ʵ������ 2.96 ��Ԫ��ͬ������ 47.54%��ռģ��������ҵ��� 18.32%����Ϊ����������������˾�Ƴ��ij��漶 SerDes��SBC �Ȳ�Ʒ��ͨ�� AEC-Q100 ��֤�� ASIL-B ���ܰ�ȫ�ȼ����ѻ�ö�ҳ����� Tier1 �ͻ���Ŀ���㡣

��ʾ�������ҵ��ȫ��ʵ��Ӫҵ���� 9.41 ��Ԫ�������ֻ� LCD-TDDI �г������½�Ӱ��ͬ�����м��٣�����˾ͨ����Ʒ�ṹ�Ż���OLED DDIC �ɹ�����һ����峧��ʵ������������TED оƬ���ϱʼDZ��������������ƣ�������ʾ����оƬ��ɿͻ���֤���룬Ϊ���������ռ䡣

�������ű�ʾ��δ���������۽��뵼����ƺ���ҵ�Ӵ�ͼ������ģ��оƬ����ʾ����оƬ������ļ����з�Ͷ�룬�ص���չ�������ӡ�ҽ�ơ������Ӿ��������۾��ȸ�����������ͨ�����Ӷ��Ʒ��Эͬ���ƣ����Ӧ�����ϣ�����ȫ��������������磬ͬʱ���� ��A+H�� ˫�ʱ�ƽ̨���ƣ�Ѱ���ҵ��������Эͬ�������ᣬ����������˾��ȫ��뵼����ҵ���г���λ����ľ�������Ϊ�ɶ����쳤���ȶ���ֵ��

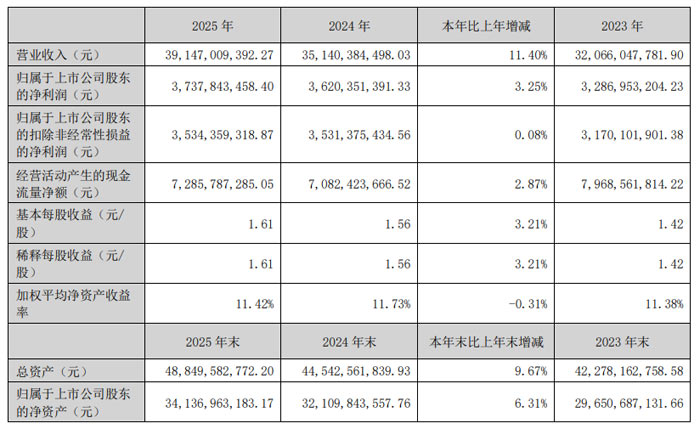

�����ɷ�2025��ҵ������ʷ�¸� Ӫ��67.93��Ԫ �����Ʒ��ظ��ܶ˲�������̬

�����뵼�� (�Ϻ�) �ɷ�����˾����Ʊ��ƣ������ɷݣ���Ʊ���룺688099��ƾ���²�Ʒ����������ȫ���г����ֳ�Ч����Ӫҵ���Ȳ�������Ӫҵ���롢��ĸ������оƬ����������ʷ�¸ߣ��˲��������Ƚ��Ƴ̼������ֳɹ�������Ϊδ�����������춨��ʵ������

2025 �꣬�����ɷ�ʵ��Ӫҵ���� 67.93 ��Ԫ��ͬ������ 14.63%����ĸ������ 8.73 ��Ԫ��ͬ������ 6.21%���۷Ǿ����� 7.65 ��Ԫ��ͬ������ 2.50%������ÿ������ 2.08 Ԫ��ͬ������ 5.58%����Ȩƽ�����ʲ������� 12.66%��ȫ��оƬ������ 1.74 �ڿţ�ͬ������ 0.31 �ڿţ�������ģ�Ȳ�����

ӯ���������棬�����ɷݳ����ƽ���ӪЧ��������2025 ���ۺ�ë��������������һ���ȵ� 36.23% ���������ļ��ȵ� 40.46%��ȫ���ۺ�ë���� 37.97%���� 2024 ��� 36.55% ���� 1.42 ���ٷֵ㣬ӯ�����������Ż����з�Ͷ�����Ȳ�����ȫ���з����� 15.52 ��Ԫ���� 2024 ������ 1.99 ��Ԫ���з�Ͷ��ռӪҵ����ı����� 22.84%���������ۼ��з����� 41.87 ��Ԫ��Ϊ�����������Ʒ�����ṩ����֧�š�

2025 ����Ϊ�����ɷ��²�Ʒ���ģ����Ԫ�꣬���ս���Բ�Ʒʵ���г�ͻ�ƣ���Ϊҵ������������������

6nm оƬȫ�������� 900 ��ţ�ͨ�����ģ������֤��2026 �����������ͻ�� 3000 ��ţ����Ƴ̼�����Ӧ���ڸ���������ͨ�ö˲�ƽ̨��Ʒ��

Wi-Fi 6 оƬ������ 700 ��ţ��� W ϵ����ռ�ȴ� 37%����ȥ��ͬ�ڵ� 11% ���������2026 ��Ԥ�Ƴ�����ͻ�� 1000 ��ţ�

�����Ӿ�оƬ������ 400 ��ţ�ͬ�������� 80%���ڰ������Ž��ȳ��������ʳ���������

��Ʒ��������ḻ����ԭ�� S ϵ�С�T ϵ�С�A ϵ�� SoC оƬ�����ϣ���������оƬ W ϵ��ȫ�������� 2000 ��ţ������Ӿ�оƬ C ϵ�������� 400 ��ţ����ɳ�Ϊ��˾������Ʒ�ߡ�2026 �꣬��˾�����Ƴ�����������ͨ�ö˲�ƽ̨оƬ��T ϵ�и߶�оƬ��Wi-Fi ·��оƬ�ȶ����Ʒ����һ���ؿ�Ӧ�ó�����

�˲����ܲ��ֳ�Ч�����������ɷݸ���Ʒ�����г��� 20 ��оƬ�������ж˲�����������Ԫ��2025 �����оƬ�������� 2000 ��ţ�ͬ�������� 160%��ƾ��ƽ̨�� SoC �������ƣ���˾����ȫ��ͷ���ͻ��Ƴ��������˲��ģ�ͼ���Ӧ�ó����IJ�Ʒ�������ܼ�ͥ����ҵ��ʾ����������������ļ�����س������١�

�г���չ���棬�����ɷ� To B �� To C ҵ��Эͬ��չ��ȫ�������������������֡�To B �ˣ�����ȫ�����Ҫ��������Ľ� 270 ����Ӫ�̽���������ϵ��To C �ˣ���С�ס�TCL����ά��ȫ���������ѵ��ӿͻ��Ƴ�����²�Ʒ����Ʒ�����й���½��������ŷ�ޡ�������ȫ����Ҫ�����塣

չ�� 2026 �꣬�����ɷ�Ԥ�Ƶ�һ����Ӫ�ս�ʵ�� 10%~20% ��ͬ��������ȫ��Ӫ��ͬ������ 25%~45%����˾�������۽��˲����ܡ��������ӡ������������ص����Ӵ��з�Ͷ�����г��������ȣ��ƶ���Ʒ���ȫ�����㳡��������������չ����һ��������ҵ���ȵ�λ��

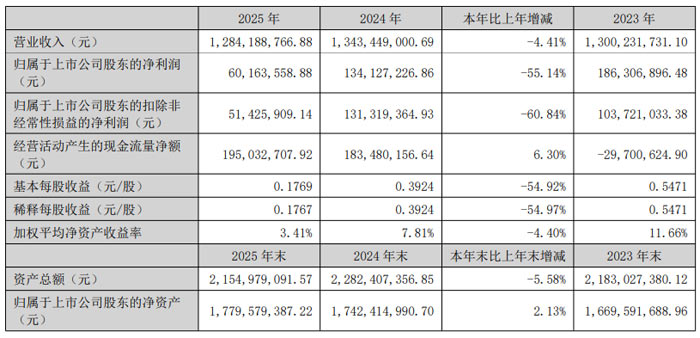

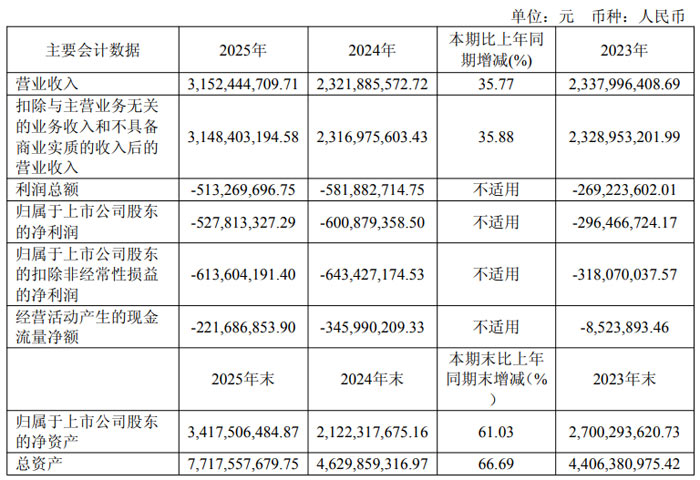

��ӱ���ӣ�Ӫ��12.84��Ԫ �з�Ͷ���3�ڼ������оƬ 2026�꽣ָӯ������

��ӱ���ӹɷ�����˾����Ʊ��ƣ���ӱ���ӣ���Ʊ���룺300327��ȫ��ʵ��Ӫҵ���� 12.84 ��Ԫ��ͬ���»� 4.41%����ĸ������ 6016.36 ��Ԫ��ͬ���»� 55.14%���۷Ǿ����� 5142.59 ��Ԫ��ͬ���»� 60.84%������ÿ������ 0.18 Ԫ������ҵ�����ٶ���ѹ������˾���ľ�����δ�����ش����仯������ӯ�������ȹ̡�

����ָ������ӱ���Ӿ������»���Ҫ������������Ӱ�졣һ���棬�г��������ҵ��²�Ʒ�ۼ۽��ͣ���Ӱ��̶ȳ����ɱ��½����ȣ�ʹ��ȫ��Ӫҵ���뼰ë����ͬ�Ⱦ������»���ë��ͬ�ȼ��� 4682.89 ��Ԫ����һ���棬��˾��������ֵ��ʧ���ͬ������ 1510.27 ��Ԫ����һ��Ӱ���˾�����ˮƽ��

2025 �꣬��ӱ����ë����Ϊ 31.51%��ͬ�ȼ��� 2.10 ���ٷֵ㣻��Ӫ��������ֽ��������� 1.95 ��Ԫ��ͬ������ 6.30%��Զ���ھ�����ˮƽ����Ҫ�����ڹ�˾��ǿ�����������ռ���ʽ���٣���Ӫ��Ӧ��Ӧ����Ŀ�ܿ���Ч��������ĩ����˾���ʲ� 21.55 ��Ԫ�����������й�˾�ɶ��ľ��ʲ� 17.80 ��Ԫ���ʲ��ṹ�����Ƚ���

��ҵ��ṹ���������ɵ�·��Ʒ�������Ϊ��˾����ҵ��2025 ��ʵ������ 12.74 ��Ԫ��ռӪҵ����� 99.24%���ֲ�Ʒ��𣬹�ҵ�������Ʒ���� 10.33 ��Ԫ��ռ�� 80.44%�����ѵ��Ӳ�Ʒ���� 2.41 ��Ԫ��ռ�� 18.80%���ֵ��������������г����� 9.05 ��Ԫ��ռ�� 70.46%�������г����� 3.79 ��Ԫ��ռ�� 29.54%�������г������ȶ���

�������ڣ���ӱ���Ӷ����²�Ʒ�з�ȡ�ý�չ��Wi-Fi/BLE Combo MCU ��Ʒ���в��ֿͻ���Ƶ��룬Ԥ�� 2026 ��С��������55nm �Ƴ� MCU ��Ʒ�����ḻ��2026 �꽫½�����У���һ����Ƶ�յ������˫��� + ��Ƶ PFC ���Ƶ�оƬ���������������ɱ��Ż��������������½Σ��ֻ���ƽ�� PD Э���Ʒ�����г��ƹ㣬�ʼDZ����Ե�����оƬԤ�� 2026 ���Ƴ�������һ�߹���Ʒ�ƴ�Ӧ����

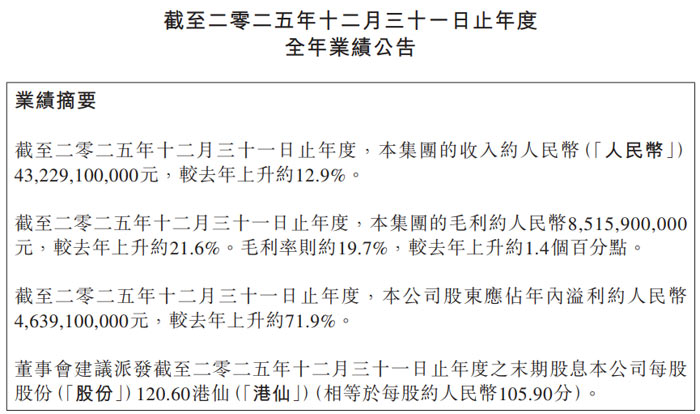

˴���ѧ��Ӫ��432.29��Ԫ��12.9% ��������71.9%

2025 ��˴���ѧʵ��Ӫ�� 432.29 ��Ԫ���� 2024 ��� 382.94 ��Ԫͬ������ 12.9%��ë�� 85.16 ��Ԫ��ͬ������ 21.6%��ë�������� 1.4 ���ٷֵ��� 19.7%��ӯ���˱�����Ϊ���ۣ���˾�������� 48.07 ��Ԫ��ͬ������ 73.1%������˾�ɶ�Ӧռ������� 46.39 ��Ԫ��ͬ�ȴ������ 71.9%������ÿ��ӯ��Ϊ 4.27 Ԫ��ͬ������ͬ���� 71.9%��

ҵ����������˴���ѧ�ѽ��ɱ���ֲ�����Ϊ�ֻ���Ʒ��������Ʒ��XR ��Ʒ��������Ʒ�Ĵ��࣬����鷢չ̬�Ƹ��죺

�ֻ���Ʒ����Ϊ����ҵ������ʵ������ 273.24 ��Ԫ��ͬ������ 8.6%��ë���� 14.7%���� 2024 ������ 1.8 ���ٷֵ㡣�����������ֻ�����ͷ���߶˻�����˾�ֻ���ͷ������ģ���Ʒ��ϳ����Ż���ƽ���ۼ����ӣ��������г��ݶ���Ⱦ�ȫ���һ���ڸ߶˻��������в����ά�ָ�λ����ʵ�����������ش���������DZ������ģ��һ�廯�������������ȶ��������ͻ�ơ�

������Ʒ����Ϊ����������ʵ������ 73.28 ��Ԫ��ͬ������ 21.3%��ë���� 31.9%�����Ÿ߽����ܼ�ʻ������������˾�����������������������������˰��f���������ͷ�������¶��㣬һǧ�߰��f�������ʵ�����������г��漶�ɱ��Ȧ����������ӹ��ճ������⣬ͬʱȫ���״� AI AA �豸���������Ч�ʽϳ����豸����Լ 20%�������״���ܳ��Ƶ��������ع�ѧ�������Ҳȡ��ͻ�ƣ�ʵ��ͷ�����༤���״��շ�һ��ģ��������

XR ��Ʒ���������� 23.93 ��Ԫ��ͬ���� 7.1%��ë���ʴ�������� 19.6%������ MR ���ҵ�����г�����ƣ��Ӱ�������»����������۾����ҵ�������������˾�����۾�����ģ�������ͬ�ȴ�������ʵ�ִ���ƫ�������������������� AR �����ƷС�ͻ�������������ͻ�ơ�

������Ʒ��������ΪѸ�ͣ�ʵ������ 61.84 ��Ԫ��ͬ������ 36.7%��ë���� 27.5%�����з� IoT ҵ�������� AI ������չ���ֳ���Ӱ�豸��ͷ��ģ�������������������ݻ����ˡ��ִ��Զ����Ȼ�������Ŀ˳�����������ܹ�ѧҵ��۽�������ҵ��������ɫƬ���⾵�Ȳ�Ʒ��ʵ��Ʒ�ʡ��ɱ�˫�Ż���

Ͷ�����ʱ��������棬2025 ��˴���ѧ���������ѧ�Ļ��ɼ��Ϲ������������������Ϊ�����ѧ�ڶ���ɶ����ֹɱ����� 31.31%��ͬʱ���������������ѽ�������˾ 6% ��Ȩ��Ͷ�ʱ������á����⣬��˾�������ʽ����÷����н��ڲ�Ʒ��2025 ��ĩ����ֵ 114.07 ��Ԫ��Ͷ������ 3.29 ��Ԫ����ͨ����Ԫ�����ý��ͼ��з��ա�

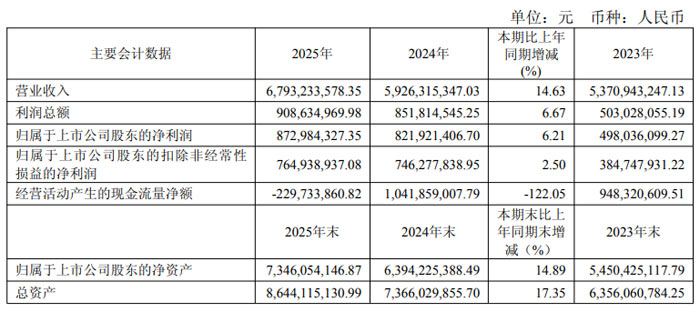

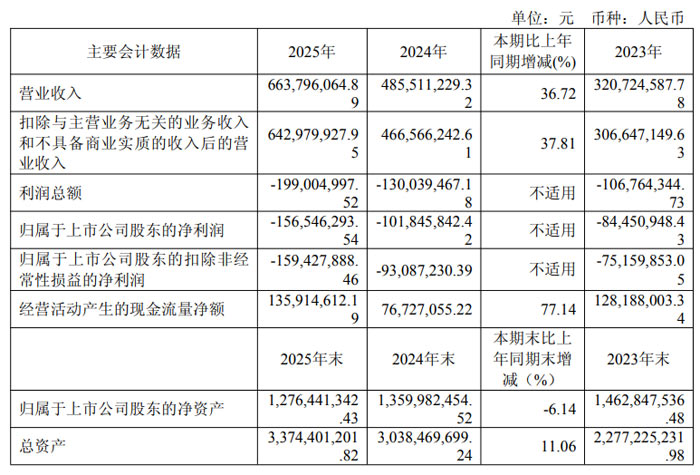

���Ͽ���Ӫ��ͬ������36.72% �۽����뵼���������

�������Ͽ����Ƽ��ɷ�����˾����Ʊ���룺688079����� �����Ͽ�����ȫ��ʵ��Ӫҵ���� 6.64 ��Ԫ��ͬ������ 36.72%����ĸ������Ϊ����1.57 ��Ԫ��������ͬ�ڿ������� 0.55 ��Ԫ������ÿ���������0.39 Ԫ��

����ҵ���Դ��ڿ���״̬�������Ͽ��ڰ뵼�����ҵ������ʵ������ͻ�ƣ���Ӫ��������ֽ���������� 1.36 ��Ԫ��ͬ�ȴ������ 77.14%��չ�ֳ����õ�ҵ��չ���ԡ�

2025 �꣬���Ͽ��۽��뵼������ѧ���뵼���ɵ�·����ҪΪ MEMS�����뵼����Ⱥ���ҵ���飬��ҵ��Эͬ�����ƶ�Ӫ�����������У��뵼����ҵ�������������� 0.94 ��Ԫ���뵼������ѧҵ�������������� 0.87 ��Ԫ����ΪӪ����������Ҫ���档ֵ�ù�ע���ǣ���˾ 2025 �� 11 ��ʵ�ְ뵼�幤�ռ����⾵���������������������� 0.11 ��Ԫ��MEMS ������MicroLED �ȣ�Ҳʵ��С���������������������� 425.58 ��Ԫ��Ϊ��˾ҵ������ע���¶�����

�Ӳ�Ʒ�ṹ�������뵼������ѧ��Ʒʵ��Ӫҵ���� 1.87 ��Ԫ��ͬ������ 68.68%��ë���ʴ� 35.13%���뵼�����ƷӪҵ���� 1.61 ��Ԫ��ͬ�ȴ������ 140.66%�����ܹ�ѧ�㲿��Ӫҵ���� 1.38 ��Ԫ��ͬ������ 48.88%����Ʒ���Ʒ���Ȳ������������˹�˾ ����ѧ + �뵼�塱 �ںϷ�չս�Եij�Ч��

�г����ַ��棬���Ͽ���� ����������� �� ��������չ�� ˫�߲�����2025 �꣬��˾����ҵ��ʵ��Ӫҵ���� 4.79 ��Ԫ��ͬ������ 60.92%������ҵ��ʵ��Ӫҵ���� 1.64 ��Ԫ�������ȶ���չ̬�ơ���˾����㶥�Ƽ������ɼ��š������뵼���֪����ҵ�������ں�����ϵ��ͬʱ����ܡ�����������ӵ���ҵ��ͷ����ҵ��������ͻ���Դ����������

���� 2026 �귢չ�滮�����Ͽ����۽����뵼������������ƽ��뵼�幤�ռ����⾵��MicroLED ���²�Ʒ�IJ������£����ҵ��������ս�Ժ�����������չ�����г������б��ػ��Ŷ�����ȫ�������Ӧ��������Զ�������Ϣ�������ܻ��ں�Ӧ�ã��ƽ������������ֻ�����������ȫ������ӪЧ���������ܿ�ˮƽ��

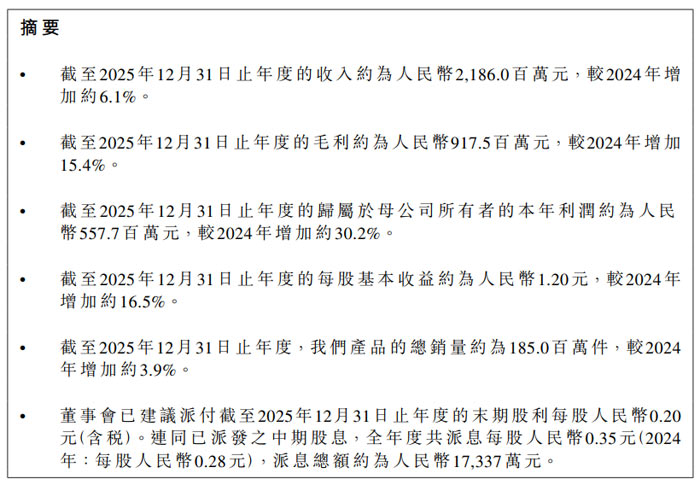

�����ع�ѧ��������5.58��Ԫ����30.2% XR ҵ��ӭ��������

�Ϻ������ع�ѧ�Ƽ����Źɷ�����˾���ɷݴ��ţ�2276���³� �������ع�ѧ�� �� ����˾�������в�Ʒ�ṹ�Ż������ܲ��������� XR ҵ����Ȳ��ƽ�����Ӫҵ��ʵ������������Ӫ�ա�������Ⱥ���ָ������Ѽ���ȫ��������ľ���������������

2025 �꣬�����ع�ѧʵ��Ӫҵ���� 21.86 ��Ԫ���� 2024 ��� 20.61 ��Ԫ���� 6.10%����Ʒ�������� 1.85 �ڼ���ͬ������ 3.90%��ӯ���˱��ָ�Ϊͻ����ȫ��ë�� 9.18 ��Ԫ��ͬ������ 15.40%��ë���ʴ� 2024 ��� 38.60% ������ 42.00%����ĸ������ 5.58 ��Ԫ���� 2024 ��� 4.28 ��Ԫ������� 30.20%��ÿ�ɻ������� 1.20 Ԫ��ͬ������ 16.50%��

����Ĵ�����������ڹ�˾���ľ�Ӫ�Ż�����Ʒ�ˣ���˾���ܾ�Ƭ������Ƭ����ֱ�ʵ�� 7.68 ��Ԫ��10.21 ��Ԫ��ͬ������ 1.70%��12.60%�����ƾ�Ƭ��������˰����Ӱ���� 0.60% �� 3.93 ��Ԫ������Ʒ��ҵ��������ۣ�ȫ������ 14.23 ��Ԫ��ͬ������ 11.60%��ë���������� 44.70%��ODM ����ҵ��ë���������� 36.90%������ҵ��ë�������������й��г�����ռ�������������ɱ��ˣ����۳ɱ����� 0.20% �� 12.69 ��Ԫ�������Զ����̶����������Ĺ�ģ����Ч�棬�ƶ�ӯ��ˮƽ�������ơ�

�����������������ع�ѧȫ���г����ֳ�Ч���֣��й���½�г���Ϊ������������ȫ������ 7.51 ��Ԫ��ͬ������ 14.60%�����ޡ�ŷ���г��ֱ�ʵ������ 4.92 ��Ԫ��3.44 ��Ԫ��ͬ���Ȳ����������ޣ����й��ڵأ��г����� 5.24 ��Ԫ�����ȶ���ȫ�� 90 �����Һ͵����Ŀͻ�����Ϊҵ�������ṩ֧�š�

��Ϊȫ�����ȵ���֬�۾���Ƭ�ṩ�̣������ع�ѧ 2025 ���ڲ�����ҵ���ϳ������롣ȫ���ʱ���֧ 2.91 ��Ԫ��ͬ������ 29.60%����Ҫ���ڸ߶��豸��XR ҵ������豸���ü�̩�����ع��ã��ձ��Զ���������֬��Ƭ����˳��Ͷ����רע�߶˶��ƻ���Ƭ������̩���������ؽ����Ȳ��ƽ���Ϊȫ���ܲ��ֵ춨������

XR ҵ���Ϊ��˾��Ҫ�������棬2025 �귢չ�����½Ρ���˾������� 20 ������������۾�������չ�����������ڿͻ��ص���Ŀ��˳��������ȫ�� Neo Vision XR ��Ƭ�������ྻ����Ͷ�����ƻ��з������������������������������Ϊ�����ص���Ŀ�������ó��������˾Ԥ�ƣ�2026 �� XR ҵ��ʼΪ��˾�������Ե�����������ס�

չ�� 2026 �꣬�����ع�ѧ��Χ��������IJ��Թ����г���λ��һ�ǽ�һ���������ܲ������Զ���ˮƽ�������ձ����ƻ������߲���������̩��������������������ǿ����Ʒ�����������ィ���Ҽ��з����ļ� XR �з����ģ������ƶ����²�Ʒ�з������в�Ʒ����������ȫ���ƽ� XR ҵ���ص���Ŀ��������������ȫջ�з���������ģ���������ƣ�Ϊ�����۾��г��ṩ�������ӹ���������

���⣬2025 �걨���ں����ع�ѧ�� XR ��ҵ���IJ��ֳ������������ѧ����������ҵ�����ǻ��۾�ר�þ�Ƭ�����Ԫ���з�������Ͷ�� 1.80 ��Ԫ�������Ƽ����ʣ����չ�������ͼ�۾�ʣ�� 51% �ɷ�ʵ��ȫ�ʿعɣ���ҵ��ЭͬЧӦ���ۺϾ���������һ��������

оԭ�ɷݣ�Ӫ��ͬ������35.77% AI����ҵ��ɺ�����������

оԭ���� (�Ϻ�) �ɷ�����˾����Ʊ��ƣ�оԭ�ɷݣ���Ʊ���룺688521��ȫ��ʵ��Ӫҵ���� 31.52 ��Ԫ��ͬ������ 35.77%����ĸ������Ϊ����5.28 ��Ԫ���۷Ǿ�����Ϊ����6.14 ��Ԫ���������խ���ơ����� 2025 ��ĩ����˾���ʲ��� 77.18 ��Ԫ�����������й�˾�ɶ��ľ��ʲ�Ϊ 34.18 ��Ԫ��ͬ�ȷֱ����� 66.69% �� 61.03%��

��˾��Ӫҵ��һվʽоƬ���Ʒ���Ͱ뵼�� IP ��Ȩ��������ҵ��Эͬ��չ��Ч������2025 �꣬��˾����ҵ������� 14.90 ��Ԫ��ͬ�ȴ������ 73.98%��оƬ���ҵ������ 8.77 ��Ԫ��ͬ������ 20.94%��֪ʶ��Ȩ��Ȩʹ�÷����� 6.71 ��Ԫ��ͬ������ 6.07%������Ȩʹ�÷����� 1.11 ��Ԫ��ͬ������ 7.57%��

�ڰ뵼�� IP ��Ȩҵ���棬оԭ�ɷݺ��Ĵ����� IP �������ۡ�ͼ�δ�������GPU��IP�������紦������NPU��IP ����Ƶ��������VPU��IP ����ռ�뵼�� IP ��Ȩҵ��������� 65% ���ҡ����У�NPU IP �ѱ� 91 �ҿͻ����� 140 ����˹�����оƬ�����оƬȫ������� 2 �ڿţ�GPU IP ���Ƕ��ʽ�г� 20 ���꣬ȫ������� 20 �ڿţ��㷺Ӧ�����������ġ��������ӵ�����VPU IP ����й�ǰ 5 ��������ҵ�е� 3 �ҡ�ȫ��ǰ 20 ���Ʒ����ṩ���е� 7 �Ҳ��á�

һվʽоƬ���Ʒ����У��Ƚ����սڵ�ҵ��ռ��ͻ����2025 �꣬28nm �����¹��սڵ�����ռоƬ���ҵ������� 94.31%��14nm ������ռ�� 78.17%��7nm ������ռ�� 69.42%������������ĩ����˾��ִ��оƬ�����Ŀ 104 ������ȥ��ͬ������ 19 �������� AI �������оƬ���ҵ������ 6.37 ��Ԫ��ռ�ȴ� 73%��

2025 �꣬оԭ�ɷ��г��Ͽɶȳ���������������ģʵ�ֱ���ʽ�������ڶ��������ļ�����ǩ�������ֱ�Ϊ 11.82 ��Ԫ��15.93 ��Ԫ��27.11 ��Ԫ����������ͻ����ʷ�¸ߣ����е��ļ��Ƚϵ����������� 70.17%��ȫ����ǩ�������� 59.60 ��Ԫ��ͬ������ 103.41%������ AI ������ض���ռ�ȳ� 73%�����ݴ�������ռ�ȳ� 50%��

���� 2025 ��ĩ��оԭ�ɷ����ֶ������� 50.75 ��Ԫ����������ĩ���� 54.45%�������Ÿ����ȱ��ָ�λ�����ֶ����У�����ҵ���� 30 ��Ԫ��Ԥ��һ����ת�������� 80%���� 60% Ϊ���ݴ���Ӧ����������Ϊ��˾δ��ӯ�����������춨��ʵ������

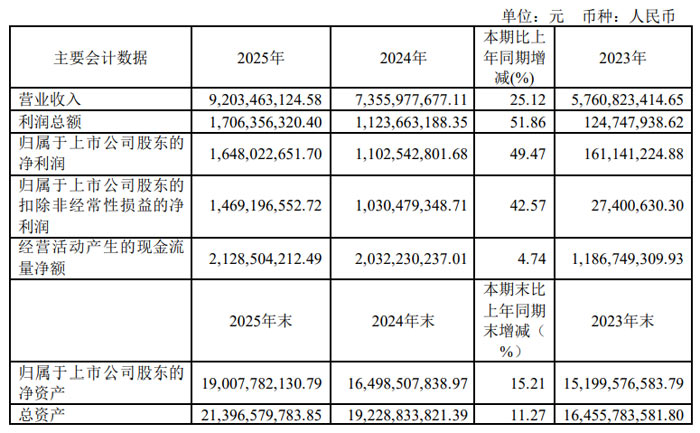

���״��£�Ӫ��ͻ��92��Ԫ ���������������

���״��¿Ƽ����Źɷ�����˾�����¼�� �����״��¡���A �ɴ��룺603986��H �ɴ��룺3986��ȫ��ʵ��Ӫҵ���� 92.03 ��Ԫ��ͬ������ 25.12%����ĸ������ 16.48 ��Ԫ��ͬ������ 49.47%���۷Ǿ����� 14.69 ��Ԫ��ͬ������ 42.57%���������ҵ��ָ���ʵ������������չ�ֳ�ǿ���ķ�չ����������DZ����

��Ϊ���ɵ�·��������������ҵ�����״���רע�ڴ洢��������������������ģ��оƬ���з�������֧�ֺ����ۣ���Ʒ�㷺Ӧ�������ѵ��ӡ���������ҵӦ�á�PC ����������������������ͨѶ�ȶ������2025 �꣬��˾������ҵ����������ۣ���Ԫ����Ʒ���ֳ�Ч������

�洢оƬҵ��������ܣ�ȫ��ʵ��Ӫҵ���� 65.66 ��Ԫ��ͬ������ 26.41%��ë���������� 42.84%�����У������� DRAM ��Ʒ��������ҵ������������ 2025 ��ڶ�����������������DDR4 8Gb ���²�Ʒ�� TV����ҵ������ͻ������Ч������SLC NAND Flash ��Ʒ�°���ӭ������������ë���ʻ��ȸ������ԣ�NOR Flash ��Ʒ�����Ƚ�����������������ҵ������������£�Ӫ����������Ȳ���������˾��Ϊ����ʵ�� 45nm �ڵ� SPI NOR Flash ���ģ��������ҵ֮һ���������ּ������г����ȵ�λ��

��������MCU��ҵ���Ȳ���չ��ȫ��Ӫҵ���� 19.10 ��Ԫ��ͬ������ 12.98%����˾�ѳɹ����� 69 ��ϵ�С����� 700 �� MCU ��Ʒ�����Ǹ����ܡ����ġ�����ȶ��ϸ���������� GD32A7 ϵ�г��� MCU ½�������ģ�������Σ��ۼƳ����� 800 ��ţ��ڹ�ҵ�Զ�����������Դ�����λ����˵�����IJ�Ʒ���ֳ������

ģ��оƬҵ��ʵ�ֱ���ʽ������Ӫҵ���� 3.33 ��Ԫ��ͬ�ȼ��� 2051.82%��ë���������� 36.96%����һ�ɼ���Ҫ������ 2024 ����չ���������о��ҵ��������ЭͬЧӦ�ͷţ�����Ϊ����﮵籣��ϸ���������ͷ��ҵ��2025 ��˳����ɿ۷Ǿ������� 7000 ��Ԫ��ҵ����ŵ��

������оƬҵ���棬�������ֻ� / ƽ������������Ӿ�Ӱ�죬Ӫ����ë����ͬ�������»�������˾�ڴ���оƬ��ָ��ʶ��оƬ����ѹ������оƬ����ļ���������Ȼ�ȹ̣�����Ʒ���ҵ��ͷ����ҵ�Ͽɲ�ʵ��������

2025 �꣬���״��¼����ƽ�ȫ��ս�Բ��֣�6 �����¼�����ʽ���������ܲ���ͳ�������Ӫ�����ػ���Ʒ���¼���Ӧ��Эͬ��10 �����ö���ȫ�°칫�ң�����ձ��г���2026 �� 1 �� 13 �գ���˾ H �ɹ�Ʊ���������������������У��ɹ����� ��A+H�� ˫�ʱ�ƽ̨��Ϊȫ��ҵ����չ�볤Զ��չע���¶��ܡ�

���г���չ���棬���״��¾�����ҵ��Эͬ��չ��2025 �꣬�й���½����ʵ��Ӫҵ���� 27.87 ��Ԫ��ͬ������ 44.93%���й���۵���Ӫҵ���� 43.20 ��Ԫ��ͬ������ 28.01%���������Ҽ�����Ӫҵ���� 20.95 ��Ԫ��ͬ������ 1.81%�������г�ë���ʴ� 53.75%��չ�ֳ�ǿ���Ĺ��ʾ�������

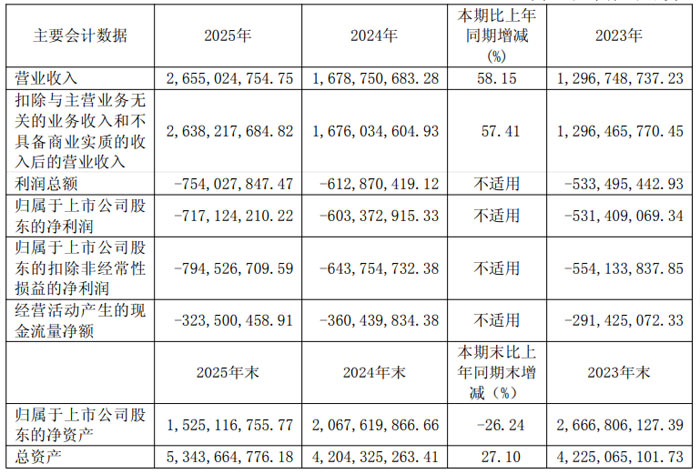

�ܻ��أ�Ӫ��26.55��Ԫ ������������̬����˫��������չ

2025 ��ܻ������ӹɷ�����˾���ľ�Ӫָ����ֲ��컯���֡�ȫ��ʵ��Ӫҵ���� 26.55 ��Ԫ���۳�����Ӫҵ���ؼ����߱���ҵʵ�ʵ������Ϊ 26.38 ��Ԫ��ͬ������ 57.41%����ĸ������Ϊ����7.17 ��Ԫ���۷Ǿ�����Ϊ����7.95 ��Ԫ������ÿ���������1.60 Ԫ��ϡ��ÿ���������1.60 Ԫ������ 2025 ��ĩ����˾���ʲ��� 53.44 ��Ԫ��ͬ������ 27.10%�����������й�˾�ɶ��ľ��ʲ� 15.25 ��Ԫ��ͬ���½� 26.24%��

ҵ���ϣ��ܻ�����Ϊ������ IDM Ϊ��Ҫ��Ӫģʽ��ģ�⼯�ɵ�·�����ҵ��רע�ڵ�Դ�������ź�����Ʒ�з����ۣ����IJ�Ʒ���Ǽ�����洢���������ӡ�ͨѶ���ӡ���ҵӦ�á����ѵ��ӵȶ�Ԫ������ 2025 ��ĩ����˾���ع��ӹ�˾���۲�Ʒ�ͺų� 3700 ��γ���ȫƷ�ࡢ�㸲�ǵIJ�Ʒ��Ӧ��ϵ��

��Դ����оƬ��Ϊ����ҵ��2025 ��ʵ��Ӫҵ���� 23.23 ��Ԫ��ͬ������ 41.10%��ë���� 26.80%�����У�DC-DC оƬ�������ۣ�ʵ������ 14.15 ��Ԫ��ͬ������ 56.29%��AC-DC оƬ���� 5.13 ��Ԫ��ͬ������ 15.19%�����Ե�ԴоƬ���� 3.72 ��Ԫ��ͬ������ 40.28%����ع���оƬ���� 0.23 ��Ԫ��ͬ���½� 24.91%���ź���оƬҵ��ʵ�ֿ�Խʽ������ȫ������ 2.57 ��Ԫ��ͬ�ȼ��� 1210.44%��ë���� 28.13%������������ 29.79 ���ٷֵ㣬��Ϊ��˾�µ��������档���⣬������������� 1684.18 ��Ԫ��ͬ������ 87.93%��

ս�Բ��ַ��棬�ܻ���ͨ�����Ӳ����������������ϵķ�ʽ������̬���֣�2025 ���Ⱥܰ��ع�˾������о����о����ҵ����ϲ�������Χ���ڴ�����оƬ���������оƬ������ SerDes оƬ�������γ�Эͬ���ơ�ͬʱ����˾�������ⷢ�йɷݣ�H �ɣ�����������������еijﱸ�������� 2025 �� 5 �µݽ������2026 �� 1 �����µݽ������ļ��������ƽ�ȫ���ʱ����֡�

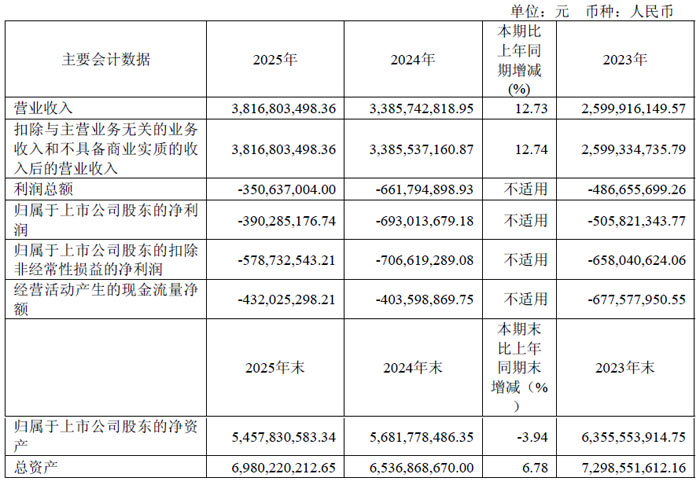

���ݿƼ���Ӫ��38.17��Ԫ �����з����г���չ˫��������չ

��Ϊ����ϡȱ��ȫ��ʽ���ѻ���оƬ�����ҵ�����ݿƼ��ɷ�����˾ 2025 ���ץ��ҵ��չ�������ڼ����з�����Ʒ���ֺ��г���չ�϶��ͻ�ƣ������Դ���δӯ��״̬�������ľ�Ӫָ��������ƣ������ģ������խ��չ�ֳ����õķ�չ���ԡ�

2025 �갿�ݿƼ�ʵ��Ӫҵ���� 38.17 ��Ԫ��������ͬ������ 12.73%����ĸ������Ϊ����3.90 ��Ԫ�����������ͬ�ڼ��� 3.03 ��Ԫ���۷Ǿ�����Ϊ����5.79 ��Ԫ������������ͬ�ڼ��� 1.28 ��Ԫ������ÿ���������0.96 Ԫ / �ɣ�ͬ�ȼ��ٿ��� 0.74 Ԫ / �ɡ����� 2025 ��ĩ����˾���ʲ��� 69.80 ��Ԫ��������ĩ���� 6.78%�����������й�˾�ɶ��ľ��ʲ� 54.58 ��Ԫ��������ĩ�½� 3.94%��

ҵ���ϣ����ݿƼ���Ӫҵ��оƬ��Ʒ���ۡ�оƬ���Ʒ��뵼�� IP ��Ȩ����Ʒ�㷺Ӧ���������ֻ������ܿɴ����豸������������ҵ�������ȶ��������2025 �꣬��˾оƬ��Ʒ����ͬ�������� 40%��ʵ��Ӫҵ���� 35.79 ��Ԫ��ռ��Ӫ�յ� 93.78%�����з��ѻ���оƬռоƬ��Ʒ����� 93.81%���� 4G ��������������Cat.1 ��оƬ�ۼƳ�����ͻ�� 6 �ڿţ�ͬ�������� 50%��Cat.4 оƬ�ڳ���������ʵ�ֹ�ģ�������� 1806E ��Ʒ�ڳ���ǰװƽ̨�������۹�ģ��ͻ�� 150 ��š�

����ҵ�������ݿƼ��� 5G���˲� AI ��������չ������5G NR ����ASR1901 оƬƽ̨��ʵ�ֹ�ģ�����ã���� 5G CPE ��Ʒ����Զͨ�š�ŵ���ǵȿͻ����ã�����ӡ�� 5G �̶����߽��������й�ģ������5G RedCap ������Ʒͨ��������Ӫ����֤������ģ�顢���ء����ؼ����ܿɴ����ȳ���ʵ�������������˲� AI ���棬��˾�Ƴ����� 20TOPS �������� NPU �� SoC ������֧��������ģ�Ͷ˲ಿ���ѳɹ����� AI ��ߡ�AI �۾���Ӧ�ó�����

��ʤ���ӣ�39%�������� + 970���¶��������ܻ����ֶ�㿪��

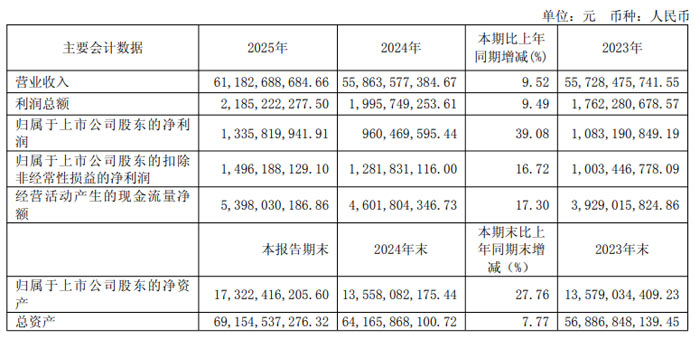

������ʤ���ӹɷ�����˾����Ʊ��ƣ���ʤ���ӣ�A �ɴ��룺600699��H �ɴ��룺0699��ƾ��ȫ���������뼼������ʵ����2025���ڸ����г�������ʵ���Ƚ���������Ӫ����ȫ�����ԡ�2025 �깫˾ʵ��Ӫҵ���� 611.83 ��Ԫ��ͬ������ 9.52%����ĸ������ 13.36 ��Ԫ��ͬ�ȴ������ 39.08%���۷ǹ�ĸ������ 14.96 ��Ԫ��ͬ������ 16.72%������ÿ������ 0.95 Ԫ��ͬ������ 37.68%��������IJ���ָ��������ۡ�

��Ϊȫ�����ȵ����������Ƽ���������ṩ�̣���ʤ������Ҫ�۽��������Ӻ�������ȫ�������ҵ��ͬʱͨ���ع��ӹ�˾��ɽ�ɷ���չ�������ղ���������Դ�����ϵͳ�Ȳ�Ʒ��2025 �꣬��˾����ë���ʽ��������� 2.1 ���ٷֵ��� 18.30%����Ӫ�Ծ��ֽ������� 53.98 ��Ԫ������ά�ֽϸ�ˮ��ӯ���������ֽ�����������ͬ����ǿ��

��ҵ����������������ȫҵ��ʵ��Ӫҵ���� 384.59 ��Ԫ����Ӫҵ��ë�������� 2.3 ���ٷֵ��� 17.10%��ȫ���Ĵ�����ë���ʾ�ʵ��ͬ���������»�ȫ�������ڶ���Լ 509 ��Ԫ����������ҵ��ʵ��Ӫҵ���� 163.36 ��Ԫ����Ӫҵ��ë�����ȶ��� 19.70%�������ܼ�ʻ���������������㵥Ԫ������ҵ������ȡ��ͻ���Խ�չ���»�Լ 461 ��Ԫ���������ڹ�˾�»���Ŀȫ�������ڶ�������ۼƴ� 970 ��Ԫ������ʷ�¸ߣ�����ͷ������Ʒ�Ƽ��쳵��������Ϊ��������������������

�����ܼ�ʻ����ʤ����������ͷ���㷨��˾ Momenta �ĺ���������ͻ�ƶ��߽����ܸ�����ʻ��Ŀ���㣬Ԥ�� 2026 ������������˹���Ǽݺ����������ǻ۸ۿ����ֻ�����ƽ̨�����������ȶ����С������������ɹ�Ϊͷ������Ʒ�Ƴ��������������������������ն��ij�������������ض�������Ʒ�������㣬ȫ������������ 300 ���ס�������������Ϊȫ�±��� 5 ϵ�ṩ�� V2X �������ʵ�������������ŷϵ����Ʒ��ȫ������������Ŀ����������Դ�������������Ƴ�֧�� V2G �������ܵ� 850V ��ѹƽ̨���س���Ʒ����������Ч�ʳ� 95%�����������������ԡ�

2025 �꣬��ʤ������ʽ��½�۽������ɹ����� ��A+H�� ˫�ʱ�ƽ̨��֣�Ϊȫ��չע��ǿ���ʱ��������������ڣ���˾�����ƽ�ȫ������Ż����ϣ�������������ҹ������Ϲرգ�Ħ��緽���̹���������Ŀ�밲�����ݷ����̹��������Ȳ��ƽ���ͨ�� ���߳ɱ��������ܹ�ͣ��ת�� �� ���ͳɱ��������ܳнӡ� ���ϵķ�ʽ����Ч������ӪЧ�ʡ�

�����г����棬��˾ͨ�������й���Ӧ�̡��Ż��ɹ��۸�ȷ�ʽ����ԭ���ϳɱ������������Ӫҵ��ë����ͬ������ 2.8 ���ٷֵ��� 17.90%��ͬʱ����˾���������й���������뺣�����������ܻ�ת�ͻ�����̩��������ӡ�ȹ�������Ϊ����ͷ������������ҵ�������������������������ܻ�������Ŀ����ȡ����Ҫͻ�ƣ���Ʒ���Ǹ�������ʻ���������յȶ������

��ʢ�Ƽ���Ӫ��ͬ������20.15% ˫��ҵЭͬ��չ ���IJ�Ʒ��������

��ʢ�Ƽ��ɷ�����˾����Ʊ���룺600552��ȫ��ʵ��Ӫҵ���� 58.80 ��Ԫ��ͬ������ 20.15%����ĸ������ 1.29 ��Ԫ���۷Ǿ����� 0.91 ��Ԫ��ͬ�ȴ�����ƣ�����ÿ������ 0.14 Ԫ / �ɣ���Ȩƽ�����ʲ������� 3.04%����˾��Ӫ��������ֽ��������� 4.76 ��Ԫ��ͬ�ȼ��� 229.59%���ֽ���״�������Ż���

��ʢ�Ƽ��۽���ʾ���Ϻ�Ӧ�ò����������ҵ���飬�����˽�Ϊ�����IJ�ҵ�����֣�2025 ���ҵ���߾�ȡ����Ҫ��չ��

��ʾ���ϰ���У���˾���IJ�Ʒ���Կ��۵�������UTG������������ҵ���ȵ�λ��30 �׳������Բ���ʵ��ȫ��������ҵ�����ǣ�����ͷ���ն˶���콢�ֻ������� AI �۾�����������̫���ܵ�ص�ǰ���������졣ƽ�塢�ʵ��������ҵ����ʻ���չ��Ч�����������г�����ͬ������ 20%��������ʾҵ��˳��������������Ӧ���������ص㳵������˹ȫ���ʽ� M7��������Խ L ����Ŀʵ���������ð��ȫ��ʵ��Ӫҵ���� 46.26 ��Ԫ��ͬ������ 31.40%��ë���ʴ� 17.89%������������ 0.46 ���ٷֵ㡣

Ӧ�ò��ϰ��Χ��ﯡ��衢������Ԫ�����ϸ�������������ϵ�в�Ʒ����������ҵ��ͷ��λ������������չ�ɹ���˶������������ȶ�����﮵����Ԫ��������ͷ���ͻ����ߴ�ʯӢɰ����ͬ������ 167%��ϡ���������ͬ������ 23%���߸���ֵ��Ʒռ�ȳ������������ȫ��ʵ��Ӫҵ���� 11.39 ��Ԫ��ë���� 16.13%��չ�ֳ��Ƚ��ľ�Ӫ���ԡ�

�ڲ��ܽ��跽�棬��ʢ�Ƽ�����ص���Ŀ�ƽ�˳������� 1500 ��Ƭ�������Բ�����UTG��������Ŀ���������߽��貢ʵ��������������������������Ŀ��Ʒ���ߣ�ITO �� 1.1mm �����ﵽ��ҵ����ˮƽ�����ԿƼ� �������������ƶ���ʾģ�����ܹ����� ��ѡ����Խ�����ܹ�����Ϊ��ģ��������Ч�������춨��ʵ������

���� 2026 �귢չ����ʢ�Ƽ���ʾ����ֿƼ��������죬���� UTG ��Ʒ�����������ƶ��ƹ� AG �������������յȶೡ����Ʒ�������ص㲼�� ���ڶ����ߡ� ��Ŀ��

�����ع�2025��ҵ���Ȳ����� ȫ��λ����AI��������ȫ�����ȵ�λ

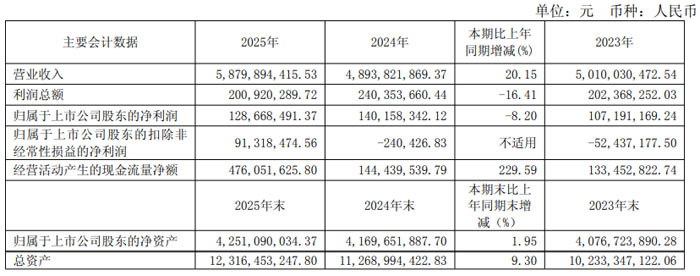

3��30�����䣬�����ع�(����)�ɷ�����˾����Ʊ��ƣ������عɣ���Ʊ���룺002938����¶2025����ȱ��棬�������ڣ��������˹����ܼ���Ѹ�ͷ�չ����������������AI������Ϊ�����������г��������ţ�ȫ��ӡˢ��·�壨PCB����ҵӭ�����ٷ�չ�����ȫ��ó�����仯����Ӧ�����ŵ��ⲿ��ȷ���ԣ���˾����ս�Զ����������ղ�ҵ���ƣ�ͨ�����̴����ͻ��ݶ��չ����ҵ������ʵ��Ӫҵ�����뾻�����Ȳ�������ͬʱ�����Ӵ��з�Ͷ�롢�ƽ�ȫ����ܲ��֣�Ϊ���ڷ�չ�춨��ʵ������

����������ʾ��2025�깫˾ʵ��Ӫҵ����391.47��Ԫ��ͬ������11.40%��ʵ��ĸ������37.38��Ԫ��ͬ������3.25%���ڶ�����ս�±������Ƚ���ӯ��ˮƽ��

����Ʒ��Эͬ������ҵ��ʵ�ֶ�Ԫ������ͨѶ�ð�ҵ���棬��˾������FPC��Ʒ�ϵļ������ƺͲ������ƣ�����������Ʒ�г��ݶ��������ͻ��²�Ʒ���¼����������ȹ���ҵ���ȵ�λ��2025�꣬ͨѶ�ð�ҵ��ʵ��Ӫҵ����254.37��Ԫ��ͬ������4.95%��ë����Ϊ19.03%��������ͬ������0.86���ٷֵ㡣

���ѵ��Ӽ�������ð�ҵ���������ѵ��Ӹ������ڣ������ƶ���AI�۾�Ϊ������AI�˲��Ʒ������������ʵ�ֿ��ٳɳ����������ڣ���ҵ��ʵ��Ӫҵ����112.87��Ԫ��ͬ������15.72%��ë����Ϊ27.15%��������ͬ������0.13���ٷֵ㣬��Ϊ��˾ҵ����������Ҫ֧�š�2025�꣬��˾AI�۾���ҵ��Ӫҵ�����2024������4�����ϣ��ѳ�Ϊȫ�����AI�۾�PCB�����̡�

����\�������ð�ҵ�������Ϊ���ۣ���AI�������г�������Ӱ�죬���ҵ�ָ��ٳɳ�����˾�����ƶ��г�֪���ͻ���һ����Ʒ��֤���������һ���������Ʒ�����������AI ASIC��ز�Ʒ�Ŀ������������ز�Ʒ�ѽ���������ƽ��ͻ���֤��2025�꣬��ҵ��ʵ��Ӫҵ����21.19��Ԫ��ͬ������106.67%��ë���ʴ�21.55%����Ϊ��˾��������ҵ���顣

���ܲ��ַ��棬�����عɼƻ���2025���°�����2028���Ͷ��80��Ԫ���ڻ���������߽�PCB���ܣ�Ԥ����2026��ף���������IHDI��HLC���ܽ�ʵ�ַ���������2026�������˾�뻴�����ü���������ǩ��Ͷ��Э�飬��δ��Ͷ��110��Ԫ����߶�PCB��Ŀ�������ء�

�����ع�̩��һ������2025��5�½����Բ��Σ���Ҫ�����߽�IHDI��HLC����ͨѶģ���Ʒ��Ŀǰ��������˳������ͨ����ҿͻ���֤����������ȫ�����ȿͻ������ƽ���֤��ͬʱ��̩���������������峧����е�������������������ͬ�����裬δ���������ܽ���Ч����ͻ��Ը߽�AI��Ʒ�����������̹�˾ȫ��߶˵�����������ľ������ơ�

���19����ʾ��뵼���ҵ����ҵ2025��Ӫ������������ҵ�������ŵ�ǿ����ͷ��ӯ���ֻ���֤��ҵ�ڴ��������ϵIJ��컯ͻΧ����AI�����ص��ӡ�XR��������ʾ����������Ķ�㿪������־����ҵ���롰AI+���ء�˫�������Ľṹ�������½Ρ��Ӻ�������ļ�����ʾȫ�����ܡ����Ƽ���˴���ѧ�ij���ҵ���������״��µĴ洢оƬǿ��ͻΧ�������عɵ�AI����ȫ�沼�֣��ٵ�оԭ�ɷݡ����ݿƼ�����ҵ�ڸ��з�Ͷ���л���ɳ����ܣ�19����ҵ��·�����죬ȴ��ͬ�Լ�������Ϊ������ȫ����Ϊ�����ڰ뵼��оƬ����ʾ���ϡ������ն˵Ⱥ����������ϸ�����������ȡ�չ��2026�꣬������Ʒ�������١����ܲ�����������ҵ��Эͬ�����Щ��ҵ�ؽ������ͷŷ�չDZ�ܣ��ڿƼ�������ǿ�ĵ�·������ǰ�С�

BOE����������AI+����Ӧ�ô�������йش���̳ ����AI�������ҵ�ں�����̬���ߣ�pjtime��Ѷ�� ��26-03-30

BOE����������AI+����Ӧ�ô�������йش���̳ ����AI�������ҵ�ں�����̬���ߣ�pjtime��Ѷ�� ��26-03-30 ��һվ�����������ǵ��ڸ�������չ�������ߣ�pjtime��Ѷ�� ��26-03-26

��һվ�����������ǵ��ڸ�������չ�������ߣ�pjtime��Ѷ�� ��26-03-26 ��Դ�ɷ�2025�걨��Ӫ��243.54���� 8.72%��ϣ�֡�MAXHUB ˫��ͷ���ܣ�AI ��ȫ��˫���������ߣ����� ��26-03-24

��Դ�ɷ�2025�걨��Ӫ��243.54���� 8.72%��ϣ�֡�MAXHUB ˫��ͷ���ܣ�AI ��ȫ��˫���������ߣ����� ��26-03-24 ����ǰ�У����ǵ��ǻۿƼ�ն��ڶ�ʮ�������ս���������ߣ�pjtime��Ѷ�� ��26-03-24

����ǰ�У����ǵ��ǻۿƼ�ն��ڶ�ʮ�������ս���������ߣ�pjtime��Ѷ�� ��26-03-24 �������� | �㽭���״���������ȫ���������ݣ�����δ��������ʵһ�������ߣ�pjtime��Ѷ�� ��26-03-24

�������� | �㽭���״���������ȫ���������ݣ�����δ��������ʵһ�������ߣ�pjtime��Ѷ�� ��26-03-24 �����Ƽ�2026�촺��ȫ��У��Ƹ��ʽ���������ߣ�pjtime��Ѷ�� ��26-03-23

�����Ƽ�2026�촺��ȫ��У��Ƹ��ʽ���������ߣ�pjtime��Ѷ�� ��26-03-23 ����ɭ2025���걨��Ӫ��41.58��Ԫ ͬ������13.53%���ߣ�pjtime��Ѷ�� ��26-03-31

����ɭ2025���걨��Ӫ��41.58��Ԫ ͬ������13.53%���ߣ�pjtime��Ѷ�� ��26-03-31 ����ɭ2025��ҵ���������������ʸ߷壺Ӫ�վ���˫������ά�ȹ��������������ߣ����� ��26-03-30

����ɭ2025��ҵ���������������ʸ߷壺Ӫ�վ���˫������ά�ȹ��������������ߣ����� ��26-03-30 ������ רҵ ȫ�ǡ���������ɭ����LED��ҵȫ�·�������ߣ�pjtime��Ѷ�� ��26-03-23

������ רҵ ȫ�ǡ���������ɭ����LED��ҵȫ�·�������ߣ�pjtime��Ѷ�� ��26-03-23 ����ɭ2026����������Բ�ƷΪ���塢�Ļ�ΪŦ����ȫ�����ֳ�ǩԼ������ƪ�����ߣ�pjtime��Ѷ�� ��26-03-19

����ɭ2026����������Բ�ƷΪ���塢�Ļ�ΪŦ����ȫ�����ֳ�ǩԼ������ƪ�����ߣ�pjtime��Ѷ�� ��26-03-19 ����ɭ���ܲ�Ф���ӣ��۽�COB����ʵӵ��AI������LED��ҵ��չ�������ߣ���ɽ��ˮ ��26-03-18

����ɭ���ܲ�Ф���ӣ��۽�COB����ʵӵ��AI������LED��ҵ��չ�������ߣ���ɽ��ˮ ��26-03-18 ����ɭ�����������������ðα�Ӳ�Ʒ�������������ߣ�pjtime��Ѷ�� ��26-03-16

����ɭ�����������������ðα�Ӳ�Ʒ�������������ߣ�pjtime��Ѷ�� ��26-03-16