安克创新、国星光电、晶盛机电、合力泰、盈趣科技、茂莱光学等15企披露2025年度财报业绩

近日,安克创新、国星光电、勤上股份、晶盛机电、合力泰、盈趣科技、茂莱光学、力芯微、龙迅股份、精智达、先锋精科等15家覆盖投影、LED、电子纸、车载、光学、AI、显示驱动、装备与材料等多个显示与半导体相关细分领域的代表性企业,陆续披露2025年度业绩财报,集中展现了行业在技术迭代与市场变革中的发展态势。

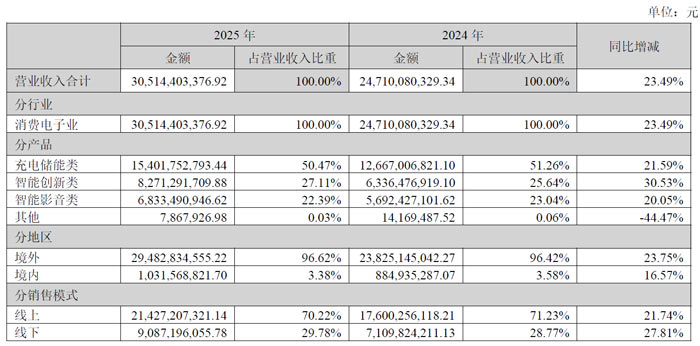

汇总15家企业财报数据可见,行业整体呈现“营收增长面广、盈利分化加剧”的鲜明格局。营收端表现亮眼,12家企业实现同比正增长,其中先导基电以218.50%的惊人增速领跑,精智达(40.46%)、茂莱光学(37.42%)紧随其后,安克创新则以305.14亿元的营收规模稳居行业头部;仅国星光电、晶盛机电、力芯微3家企业出现营收同比下滑,受行业周期及细分领域竞争等因素影响明显。

盈利端分化加剧:盈趣科技(↑129.43%)、联芸科技等 8 家净利同比增长,安克创新、泰凌微等实现量利齐升;国星光电、勤上股份、先导基电等 7 家净利亏损或大幅下滑。

半导体及精密光学赛道受益 AI 与国产替代高增;智能硬件(安克、盈趣)全球化与产品升级驱动稳健增长。整体看,技术壁垒高、绑定 AI / 车载 / 储能新赛道的企业表现较优。

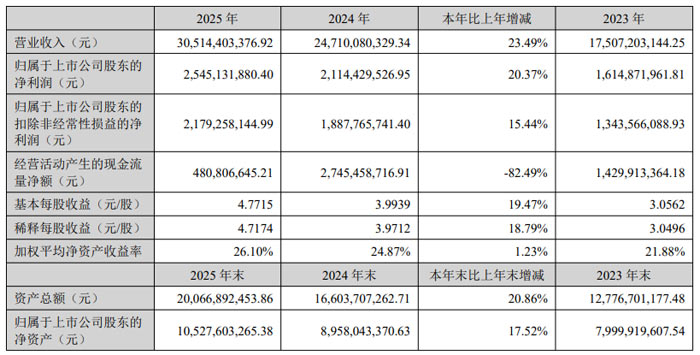

安克创新:营收突破 305 亿元 归母净利润同比增长 20.37%

报告显示,安克创新科技股份有限公司全年实现营业收入305.14 亿元,同比增长23.49%;归属于上市公司股东的净利润25.45 亿元,同比增长20.37%;扣除非经常性损益后的净利润21.79 亿元,同比增长15.44%,经营业绩实现稳健增长,全球化智能硬件龙头地位持续巩固。

2025 年,安克创新聚焦充电储能、智能创新、智能影音三大核心产业方向,多品牌矩阵协同发力,产品畅销全球 180 多个国家和地区,累计服务超2 亿用户。

充电储能类:实现营收154.02 亿元,同比增长21.59%,占总营收50.47%。公司氮化镓快充技术迭代至 GaNPrime™2.0,多款创新充电产品上市;消费级储能业务持续突破,阳台光伏、户用储能、户外电源等产品覆盖多元场景,Anker SOLIX 品牌全球影响力提升。

智能创新类:实现营收82.71 亿元,同比增长30.53%,占总营收27.11%。以 eufy 品牌为核心,智能安防、清洁、创意打印、母婴产品全面升级,eufyMake UV 打印机刷新众筹纪录,获多项国际权威奖项。

智能影音类:实现营收68.33 亿元,同比增长20.05%,占总营收22.39%。soundcore 音频、Nebula (安克星云)投影产品迭代升级,AI 录音、激光投影等新品拓展场景边界,视听体验持续优化。

公司持续推进影音一体化战略,围绕画质、音效及便携性推动Nebula 系列产品迭代。依托激光光学引擎、无线全景声等核心技术,公司持续完善从室内观影到户外娱乐场景的产品布局。

2025 年5 月推出的Nebula X1 为公司首款搭载自研三色激光光机的投影设备,融合液冷散热、智能调光及电动微云台等50 余项专利技术,并首次将4.1.2 无线环绕音响系统应用于投影产品,以提升高亮环境下的画质稳定性及视听一体化表现。2025 年9 月,公司于德国柏林IFA 展会推出Nebula X1 Pro,为全球首款可移动7.1.4 杜比全景声与杜比视界影院,集4K 激光投影、无线7.1.4 声道杜比全景声系统及自研200 英寸充气幕布于一体,实现5 分钟快速搭建与0 噪音无线气泵,

进一步拓展移动影院场景应用;同月,该产品上线Kickstarter 众筹平台,并于11 月完成众筹,金额达823 万美元,位居Kickstarter 投影品类众筹金额及客单价第一。2025 年10 月推出的Nebula P1 面向户外露营、家庭聚会等移动场景,为全球首款配备可拆卸扬声器的便携投影仪,采用LED 光源与DLP 投影技术,以提升产品在便携性与音画一体化方面的使用体验。

国星光电:营收 32.81 亿元 聚焦 “3+2” 产业体系谋新局

2025 年,受下游传统领域市场需求减弱、原材料价格上涨等多重因素影响,佛山市国星光电股份有限公司经营业绩呈现阶段性调整。全年实现营业收入 32.81 亿元,同比下降 5.51%;归属于上市公司股东的净利润-1299.35 万元,同比下降 125.22%;归属于上市公司股东的扣除非经常性损益的净利润-3882.25 万元,同比下降 571.33%。

分季度来看,公司第一至第四季度营业收入分别为7.67 亿元、9.14 亿元、8.19 亿元、7.82 亿元;归属于上市公司股东的净利润分别为1669.61 万元、787.62 万元、654.55 万元、-4411.13 万元。

国星光电作为国内领先的 LED 全产业链企业,主营 LED 外延片及芯片、LED 封装及组件、集成电路封测、第三代化合物半导体封测等产品,广泛应用于显示、照明、车载、传感、半导体等领域。

产品营收结构看,LED 封装及组件产品23.17 亿元,占比 70.60%;外延及芯片产品1.19 亿元,占比 3.64%;集成电路封装测试1.24 亿元,占比 3.79%。

2025 年,公司全力构建“3+2” 现代产业体系,做强高清显示、光电传感、显控模组三大支柱业务,培育壮大汽车电子、先进半导体封测两大新兴业务。报告期内,公司显控模组、车载 LED、智能传感等新兴业务稳步增长,MIP 显示器件、GOB 面板等创新产品实现技术突破,车载业务成功切入主流车企供应链,Mini RGB 大尺寸背光产品进入海信视像供应链,海外市场拓展至瑞典、德国、土耳其等国家。

报告期内,公司主要子公司经营:国星半导体营收2.82 亿元,净利润-4490.44 万元;新立电子营收5.71 亿元,净利润52.22 万元;风华芯电营收1.32 亿元,净利润-1246.90 万元。

产能建设方面,公司 MIP 扩产项目达产,Mini 背光与 COB 模组产线正式投产,穿戴及光耦扩产项目实现产能翻倍,为业务增长筑牢基础。

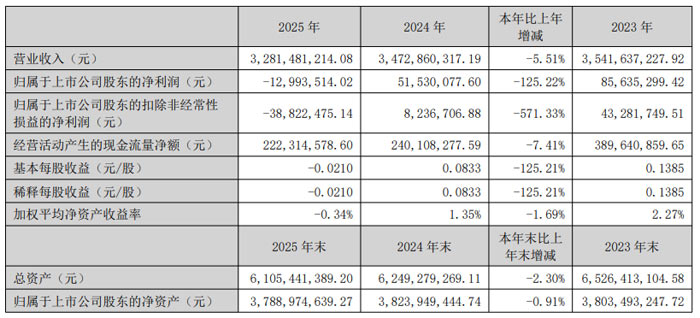

勤上股份:聚焦LED主业 全年营收3.86 亿元

报告期内,东莞勤上光电股份有限公司全面聚焦半导体照明主业,持续深耕智慧照明、户外照明、户外庭院用品及景观照明领域,全年实现营业收入3.86 亿元,同比增长2.01%。

2025 年,勤上股份实现营业收入3.86 亿元,同比增长2.01%;归属于上市公司股东的净利润-3.27 亿元,同比下降31.18%;扣除非经常性损益后的净利润-1.94 亿元,同比减亏19.84%。经营活动产生的现金流量净额-2597.06 万元,较上年同期改善53.84%。

勤上股份已完成教育培训业务剥离,2025 年主营业务全部为半导体照明,产品涵盖户外照明、户外庭院用品、景观亮化、室内照明及显示屏等。

户外庭院用品:实现收入2.76 亿元,占总营收71.52%,是第一大收入来源;户外照明:收入0.78 亿元,同比增长17.48%,增速亮眼;景观亮化:收入0.22 亿元,同比下降28.87%;

国内市场:收入0.86 亿元,同比大幅增长22.37%,占比提升至22.39%;国外市场:收入3.00 亿元,占比77.61%,保持海外市场主导地位。

销售模式以直销为主,收入3.77 亿元;EMC 合同能源管理模式收入903.22 万元,同比大幅增长118.62%,节能改造业务拓展成效显著。

2026 年,勤上股份将继续以 LED 照明为核心,发力车路云协同一体化与户外照明 EMC 模式,以技术创新与品质提升增强盈利能力,推动公司高质量发展。

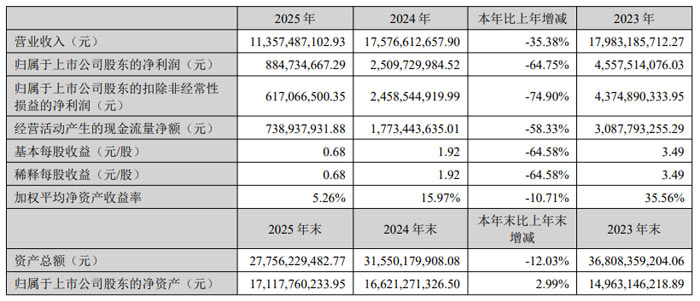

晶盛机电:装备 + 材料双轮驱动 半导体板块表现亮眼

2025 年,晶盛机电实现营业收入113.57 亿元,同比下降 35.38%;归属于上市公司股东的净利润8.85 亿元,同比下降 64.75%;扣除非经常性损益后的净利润6.17 亿元,同比下降 74.90%;经营活动产生的现金流量净额7.39 亿元,同比下降 58.33%。

晶盛机电坚持 “先进材料、先进装备” 双引擎发展战略,形成半导体装备、半导体衬底材料、半导体耗材及零部件三大核心业务布局。

报告期内,公司半导体业务实现稳步增长,集成电路与碳化硅相关的设备及材料收入达18.50 亿元,截至 2025 年末,未完成集成电路及化合物半导体装备合同超37.00 亿元(含税)。

在半导体装备领域,公司 8-12 英寸半导体大硅片设备实现国产替代,长晶设备国产市占率领先;6-8 英寸碳化硅外延设备市占率领先,率先开发 12 英寸碳化硅外延设备;光伏装备则覆盖硅片、电池、组件全环节,单晶硅生长炉技术与规模保持行业领先。

半导体衬底材料方面,公司 6-8 英寸碳化硅衬底实现规模化量产,12 英寸碳化硅单晶生长技术取得突破;蓝宝石材料全球技术与规模领先,750kg、1000kg 晶锭及 4-8 英寸衬底实现量产;同时,大尺寸金刚石生产线建成投产,首条氮化硅陶瓷产线顺利通线。

半导体耗材及零部件领域,公司石英坩埚业务技术与规模双领先,半导体石英坩埚打破海外垄断;真空腔体、精密传动主轴等核心零部件实现自主研发与批量供货,补齐供应链短板。

报告期内,公司以碳化硅衬底为核心,实现从技术突破到规模化供应的关键跨越。公司基于自主研发的碳化硅单晶生长炉以及持续迭代升级的8-12 英寸长晶工艺,经过多年的技术攻关,创新晶体生长温场设计及气相原料分布工艺,攻克12 英寸碳化硅晶体生长中的温场不均、晶体开裂等核心难题,实现了12 英寸超大尺寸晶体生长的技术突破,成功建设12 英寸碳化硅衬底加工中试线,并基于下游应用,向产业链客户进行送样验证。同时,积极推进8 英寸碳化硅衬底在全球的客户验证,送样客户范围大幅提升,产品验证进展顺利,并成功获取海内外客户的批量订单。公司基于全球碳化硅产业的良好发展前景和广阔市场,在马来西亚槟城投建8 英寸碳化硅衬底产业化项目,在银川投建8 英寸碳化硅衬底片配套晶体项目,形成“国内+ 海外” 双产能布局,全球供应保障能力大幅提升。同时,光学级碳化硅材料布局成效显著,8 英寸产品工艺稳定并实现规模量产,12 英寸光学级碳化硅衬底研发取得突破并小批量生产。

蓝宝石材料受益于LED 二次替换、Mini/Micro LED 新应用拓展及消费电子复苏,实现同比稳健增长;氮化硅陶瓷材料实现重大突破,成功突破了关键流延成型、精密温场控制等全产业链核心技术,首条氮化硅陶瓷基板产线正式通线量产,产品微观结构均匀性、热导率等核心指标对标国际顶尖水平,成功打破国外企业垄断,为新能源汽车、高端装备等领域提供关键材料支撑,降低下游产业进口依赖度。

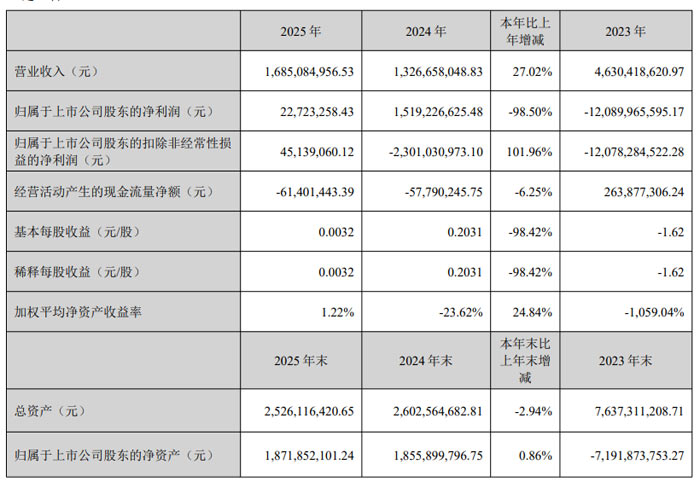

合力泰2025年营收同比增27% 电子纸业务成核心增长引擎

合力泰科技股份有限公司报告显示,公司 2025 年实现经营业绩稳步修复,核心业务聚焦发力,电子纸业务表现亮眼,同时完成司法重整关键工作,财务结构持续优化。

2025 年,合力泰实现营业收入 16.85 亿元,较上年同期增长 27.02%;归属于上市公司股东的净利润2272.33 万元,同比下降 98.50%;归属于上市公司股东的扣除非经常性损益的净利润4513.91 万元,同比增长 101.96%,实现经营性盈利。

报告期内,合力泰聚焦显示主业,形成电子纸、通用显示、智能算力三大业务布局,电子纸业务成为业绩核心支撑。

电子纸显示类产品:实现收入14.31 亿元,占总营收比重达 84.92%,同比增长 59.33%,国内市场占有率约 22%。公司深度绑定 VG、SoluM、Pricer 等全球电子价签头部客户,越南工厂一期 2500 万片 / 年产能顺利投产,2025 年底月产能达 700 万片,海外收入占比超 30%。

通用显示类产品:实现收入2.20 亿元,占总营收比重 13.06%,同比增长 16.12%。公司完成产能整合与自动化改造,修复海康威视等 20 余家老客户合作,导入华星光电等 50 余家新客户。

智能算力业务:以福建智泰驰骋数字科技有限公司为主体推进,目前处于前期建设与商业化筹备阶段,为公司打造第二增长曲线。

分区域来看,公司境外销售8.87 亿元,占总营收 52.61%,同比增长 31.86%;境内销售7.99 亿元,占总营收 47.39%,同比增长 22.04%,全球化布局成效显现。

盈趣科技2025年业绩亮眼:营收41.31亿元同比增15.61% 净利润大增 129.43% 全球化布局全面落地

报告显示,2025 年厦门盈趣科技股份有限公司经营业绩实现复苏,迎来发展拐点,全年实现营业收入41.31 亿元,同比增长15.61%;归属于上市公司股东的净利润5.77 亿元,同比大幅增长129.43%;经营活动产生的现金流量净额4.94 亿元,同比增长14.46%,整体经营态势持续向好。

2025 年,盈趣科技各业务板块稳步推进,创新消费电子、汽车电子、健康环境三大核心业务表现突出。

创新消费电子产品实现收入14.01 亿元,同比增长23.29%,电子烟、家用雕刻机、电助力自行车等产品销量显著提升;

汽车电子产品实现收入7.32 亿元,同比增长19.15%,电子防眩后视镜、车载座椅控制器等产品稳居国内自主品牌出货量领先地位;

健康环境产品实现收入3.59 亿元,同比大幅增长102.46%,空气净化器、加湿器等产品海外市场拓展顺利。

公司智能控制部件业务收入10.73 亿元,同比下降6.28%,主要受办公及模拟控制等产品需求下滑影响。整体来看,公司境外收入30.15 亿元,占比72.99%;境内收入11.16 亿元,占比27.01%,境内外市场协同发展。

报告期内,公司全球化产业布局全面落地成型。马来西亚智造基地二期、匈牙利智造基地三期基础工程顺利竣工,墨西哥智造基地正式运营,珠三角智造基地布局进一步完善,形成覆盖亚洲、欧洲、美洲的 “大三角”,以及闽南、长三角、珠三角的 “小三角” 全球协同智造网络,全球供应链与交付能力持续强化。

同时,公司持续深化 UDM 智能制造模式,研发投入达3.87 亿元,占营业收入9.37%,新增授权专利119项,其中发明专利37项。在 AI、脑机接口、星空互联网等新兴领域前瞻布局,“ALL IN AI” 战略全面推进,数字化与智能化赋能产品升级与效率提升。

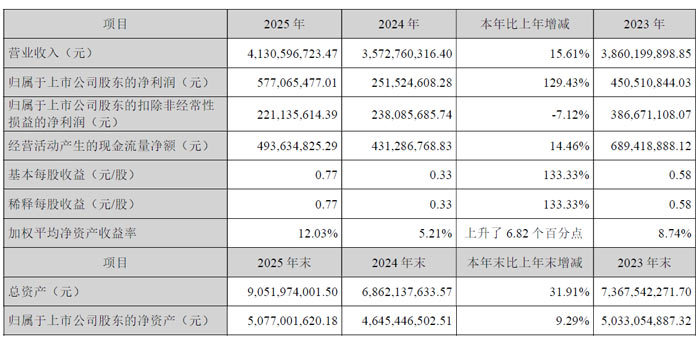

茂莱光学:核心业务多点开花,半导体和AR/VR检测业务增长

报告期内,南京茂莱光学科技股份有限公司依托精密光学领域核心技术优势,聚焦半导体、生命科学、AR/VR 检测等战略赛道,实现经营业绩稳步增长,研发创新持续突破,全球化布局与公司治理同步完善。

2025 年,茂莱光学实现营业收入6.91 亿元,同比增长 37.42%;归属于上市公司股东的净利润0.46 亿元,同比增长 30.43%;归属于上市公司股东的扣除非经常性损益的净利润0.38 亿元,同比增长 32.48%,经营质量持续提升。

公司作为精密光学综合解决方案提供商,产品覆盖精密光学器件、光学镜头、光学系统三大类,下游应用聚焦半导体、生命科学、AR/VR 检测、生物识别、无人驾驶、航空航天六大领域。

从收入结构看,2025 年半导体领域收入占比达 57.76%,同比增长 71.47%,成为第一大增长动力;AR/VR 检测领域收入占比 9.41%,同比激增 152.31%,成长势头强劲;生命科学领域收入占比 17.18%,保持平稳发展。

分产品来看,光学器件实现营收3.03 亿元,同比增长 35.10%;光学镜头营收1.65 亿元,同比增长 20.17%;光学系统营收2.17 亿元,同比增长 56.12%,高附加值产品占比持续提升。整体主营业务毛利率为 46.68%,其中光学镜头毛利率 62.15%、光学系统毛利率 44.60%,保持较高盈利水平。

AR/VR 检测领域,公司业务收入较去年同期增长152.31%,主要系随着客户需求从研发阶段逐步向小批量生产阶段发展,产品需求量显著提升。公司积极配合下游客户业务需求,交付效率较去年同期提升明显。公司在AR/VR 检测领域持续聚焦高效率检测、高光学性能、多功能、自动化等,以匹配行业需求。在现有产品的基础上,公司一方面正积极推进相关检测产品的模块化与标准化,通过规模化生产降本、缩短交付周期,提升市场竞争力。另一方面,公司将持续进行技术创新升级,推出兼容多工艺、高自动化的新款设备,提前布局下一代AR 眼镜等主流消费电子产品量产市场。

市场布局方面,境内收入2.99 亿元,同比增长 83.43%,国内市场拓展成效显著;境外收入3.91 亿元,同比增长 15.25%,全球化客户基础稳固。

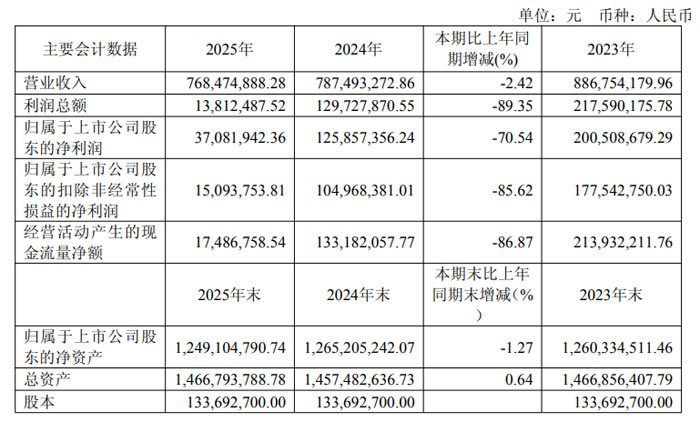

力芯微:坚持技术深耕 布局高成长赛道

无锡力芯微电子股份有限公司全年实现营业收入7.68 亿元,归属于上市公司股东的净利润3708.19 万元,尽管短期业绩受行业竞争、供应链成本波动等因素影响有所波动,但公司持续加大研发投入、完善产品矩阵,积极向工业、汽车电子等高景气赛道拓展,核心竞争力稳步提升。

2025 年,公司经营呈现 “研发加码、结构优化、赛道延伸” 的发展特征。财务数据方面,公司全年营业总收入7.68 亿元,同比下降2.42%;归属于上市公司股东的扣除非经常性损益的净利润1509.38 万元,同比下降85.62%;经营活动产生的现金流量净额1748.68 万元,同比下降86.87%。截至报告期末,公司总资产14.67 亿元,归属于上市公司股东的净资产12.49 亿元,整体资产结构保持稳健。

作为专注电源管理及信号链芯片的国内优质模拟芯片企业,力芯微坚持Fabless经营模式,聚焦电源转换芯片、电源防护芯片、信号链芯片、驱动芯片四大核心品类,产品广泛应用于消费电子、工业控制、汽车电子等领域。报告期内,公司研发投入力度持续加大,全年研发费用1.94 亿元,占营业收入比例高达25.29%,较上年提升7.44个百分点。截至 2025 年末,公司研发人员达331人,占总人数比例57.67%;全年新增专利申请41件,获得知识产权授权23件,累计授权知识产权达196件,其中发明专利105件,技术储备与创新能力持续增强。

产品与市场层面,公司核心产品产销保持良好态势。电源防护芯片销量6.45亿颗,同比增长12.19%;信号链芯片销量2.65亿颗,同比大幅增长106.25%,成为业务增长亮点。境内市场实现收入4.37 亿元,同比增长4.27%;境外市场收入3.29 亿元,客户覆盖三星、小米、传音、美的、海尔、比亚迪、现代等国内外知名品牌,客户资源优势稳固。

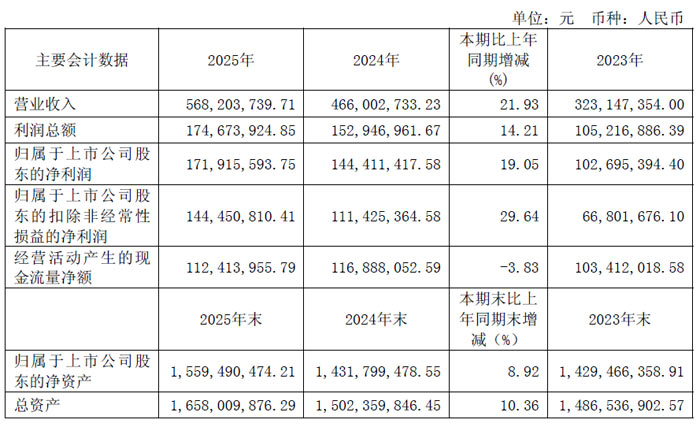

龙迅股份2025年业绩稳健增长 营收5.68亿元同比增21.93%

报告期内,龙迅半导体(合肥)股份有限公司聚焦高速混合信号芯片主业,深耕智能视觉终端、智能车载、AR/VR、AI&HPC 四大核心场景,经营业绩稳步提升,研发创新持续加码,同时推出高比例利润分配与资本公积转增预案,积极回馈广大投资者。

2025 年,龙迅股份实现营业收入5.68 亿元,较上年同期增长21.93%;实现利润总额1.75 亿元,同比增长14.21%;归属于上市公司股东的净利润1.72 亿元,同比增长19.05%;扣除非经常性损益后的净利润1.44 亿元,同比大幅增长29.64%,盈利质量持续优化。

公司主营智能视频芯片与互连芯片两大产品体系,2025 年智能视频芯片实现营业收入4.73 亿元,同比增长24.05%;互连芯片实现营业收入0.93 亿元,同比增长27.35%。产品覆盖 HDMI、DP/eDP、USB-C、MIPI 等主流接口协议,支持最高 8K 超高清分辨率与 240Hz 高刷新率,广泛应用于智能车载、AR/VR、AI 服务器等领域。

销售模式以经销为主、直销为辅,境内市场实现营收3.56 亿元,同比增长23.94%;境外市场实现营收2.12 亿元,同比增长18.69%,全球市场布局持续深化。

公司坚持境内外市场双轮驱动策略,国内市场持续巩固消费电子、工业显示、车载电子领域头部客户合作,稳步推进战略合作深化与定点项目落地,夯实本土市场优势;海外市场同步有序拓展,持续提升全球交付能力与品牌国际影响力,推动客户结构进一步优化多元。与此同时,不断优化供应链合作体系,强化晶圆代工、封测环节协同保障,扎实做好产能调配与成本精细化管控,有效应对全球供应链波动风险,保障核心产品稳定交付,交付周期与产品良率持续提升,牢筑经营发展的供应链根基。

报告期内,公司坚持技术创新驱动,全年研发投入1.13 亿元,同比增长13.28%,研发投入占营业收入比例达19.93%。截至 2025 年末,公司研发人员 192 人,占员工总数75.00%,其中硕士及以上学历研发人员占比超五成。

知识产权成果丰硕,2025 年新增发明专利 12 项、软件著作权 30 项、集成电路布图 7 项,累计授权各类知识产权达546 项,核心技术自主可控能力持续提升。公司依托自研 ClearEdge 技术平台,在高带宽 SerDes、高速接口协议处理、高清音视频处理等核心领域保持行业先进水平,19 颗车规级芯片通过 AEC-Q100 认证,车载业务成为新增长极。

公司深度围绕高速混合信号芯片核心定位,聚焦智能视觉终端、智能车载、AR/VR、AI&HPC 等核心应用场景的技术研发,持续巩固在高带宽SerDes、高速接口协议处理等领域的技术优势,不断夯实公司技术护城河,报告期内,公司研发了一系列面向AI 与高性能计算领域的前沿芯片产品,包括

实现智能感知、超高速数据传输的20Gbps 视频桥接及显示芯片,解决算力与存力协同需求的PCIE转SATA 芯片等;同时,顺利完成多款高清视频桥接芯片、高速信号互连芯片的迭代升级,推出了刷新率高达240Hz、支持Local Dimming、PIP、图像旋转等多功能视频处理芯片,适用于汽车智能座舱的多音频链路收发器芯片,用于AR/VR 低时延传输芯片等。产品性能、功耗控制、兼容性等关键指标全面提升,可充分满足高端市场多元化、高品质需求。

泰凌微:营收突破10亿元 端侧AI与无线连接双轮驱动发展

报告期内,泰凌微电子(上海)股份有限公司紧抓物联网与端侧 AI 发展机遇,坚持 “高性能无线连接 + 端侧智能化” 战略,经营业绩实现稳步增长,核心财务指标表现亮眼,研发创新持续加码,产品矩阵不断完善,市场竞争力进一步提升。

2025 年,泰凌微实现营业收入10.15 亿元,同比增长 20.26%;归属于上市公司股东的净利润1.27 亿元,同比增长 30.66%;归属于上市公司股东的扣除非经常性损益的净利润1.16 亿元,同比增长 28.07%;经营活动产生的现金流量净额1.91 亿元,同比增长 27.79%,整体经营质量持续向好。

从业务结构来看,公司传统 IoT 业务稳健发展,全年贡献收入约8.98 亿元;音频产品线增长迅猛,收入规模首次突破1.00 亿元,同比增长约 50%,成为利润增长新引擎。境内市场实现收入6.07 亿元,同比增长 24.93%;境外市场实现收入4.08 亿元,同比增长 13.91%,海内外市场协同发展。

产销方面,IOT 芯片销售量达51499.27 万颗,同比增长 21.13%;音频芯片销售量达1659.56 万颗,同比增长 56.59%,核心产品市场需求旺盛。

报告期内,公司坚持技术创新驱动,研发投入保持高位,全年研发费用2.76 亿元,同比增长 25.37%,研发投入占营业收入比例达 27.17%。截至 2025 年末,公司研发人员数量达314 人,占员工总数的 73.88%,研发团队持续壮大为技术突破提供坚实支撑。

技术研发成果丰硕,公司完成 55nm、40nm 及 22nm 等多个先进工艺平台芯片量产流片,自研超低功耗 NPU 完成产品整合并推向市场。2025 年下半年,公司密集推出 TL321X、TL322X、TC321X、TL323X 等多款全新芯片,丰富低功耗物联网与端侧 AI 产品矩阵;TL721X 系列端侧 AI 芯片实现量产放量,广泛应用于智能耳机、会议麦克风等音频领域。

标准引领方面,公司深度参与蓝牙 HID over ISO 与 SCI 两项超低延时新标准制定,斩获蓝牙技术联盟多项认可,成为全球非手机芯片公司中首个获得蓝牙 6.0 认证的企业,并快速完成蓝牙 6.1、6.2 标准产品认证,持续领跑行业技术方向。

知识产权布局持续完善,截至 2025 年末,公司累计拥有发明专利100 项、集成电路布图20 项、软件著作权29 项,核心技术自主可控能力不断增强。

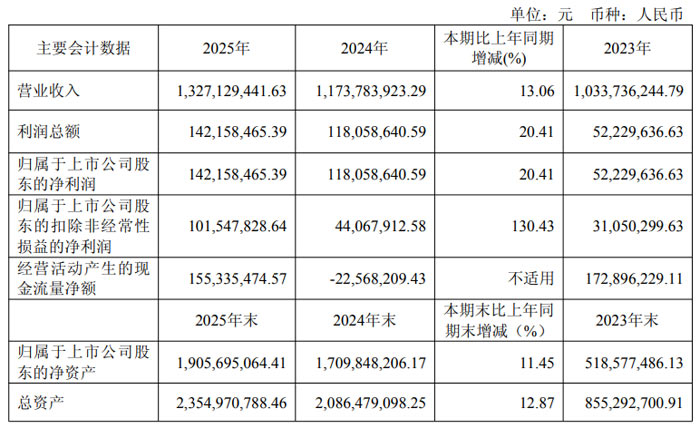

联芸科技:业绩稳健增长 研发创新驱动长期发展

2025 年,联芸科技(杭州)股份有限公司实现营业收入13.27 亿元,同比增长13.06%;归属于上市公司股东的净利润1.42 亿元,同比增长20.41%;扣除非经常性损益后的净利润1.02 亿元,同比大幅增长130.43%,盈利质量显著提升。

公司专注于数据存储主控芯片、AIoT 信号处理及传输芯片的研发、生产与销售,采用 Fabless 经营模式,以直销为主、经销为辅。

数据存储主控芯片:实现营业收入11.63 亿元,同比增长26.47%,毛利率54.25%,保持强劲增长势头。受益于存储行业景气度回升、PC-OEM 市场突破及 PCIe 3.0/4.0 / 企业级 SATA 主控芯片出货量增长,产品竞争力持续凸显。

AIoT 信号处理及传输芯片:实现营业收入1.33 亿元,毛利率17.84%,新一代感知信号处理芯片 MAV0106 已达量产流片标准,车规级感知处理芯片获国内主流车企定点,业务布局持续推进。

分地区来看,中国大陆境内实现营收6.86 亿元,境外营收6.10 亿元,境内外市场协同发展;经销模式营收同比增长797.85%,市场渠道进一步拓宽。

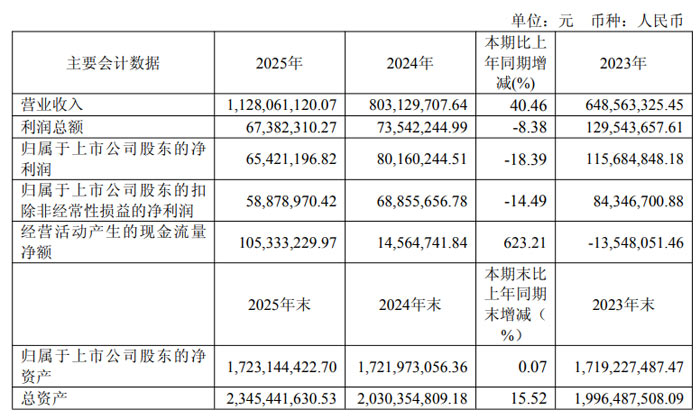

精智达:营收同比增 40.46% 新型显示业务营收5.01 亿元

2025 年,精智达实现营业收入11.28 亿元,同比增长 40.46%;归属于上市公司股东的净利润0.65 亿元,同比下降 18.39%,主要系股份支付费用影响所致,剔除该影响后净利润同比增长 4.75%。

受益于半导体行业需求增长与国产化替代加速,精智达业务结构持续优化。2025 年,公司半导体存储器件测试业务实现营业收入6.25 亿元,同比大幅增长 150.39%,营收规模首次超过新型显示器件检测业务,成为公司业绩增长核心引擎。

新型显示器件检测业务实现营业收入5.01 亿元,产品覆盖京东方、TCL 科技、维信诺、深天马等国内头部面板厂商,同时公司积极布局 G8.6 代线 AMOLED 检测设备,已获头部面板厂批量订单。

此外,公司 XR 检测设备业务实现突破,海外收入首次大幅增长,成功切入海外头部 AR/VR 终端厂商供应链,形成新的业务增长曲线。

在XR 检测设备领域,公司已实现系列设备批量交付,产品线全面覆盖晶圆检测、老化设备、模组检测、信号发生器、光学仪器等核心品类,凭借全品类布局优势,可为客户量身打造一体化、系统化检测解决方案。公司持续深化与国内主流微显示屏厂商的合作,稳固并扩大行业领先优势;同时稳步推进海外市场拓展,成功向海外头部AR/VR 终端厂商提供定制化系统化检测解决方案,多款定制化新产品已启动向客户海内外工厂批量交付。报告期内,公司XR 检测相关产品海外收入首次实现大幅增长,展现出又一个新的业务增长曲线。

在AMOLED 检测设备领域,公司产品已全面覆盖京东方、TCL 科技、维信诺、深天马等国内头部面板厂商,市场份额稳步提升,行业领先地位持续夯实。针对IT、车载等中尺寸AMOLED新兴应用需求,公司精准布局研发适配G8.6 产线的专属检测设备。报告期内,公司已获得国内头部面板厂批量订单,并助力客户G8.6 AMOLED 生产线首款产品点亮。依托在G8.6 AMOLED 检测领域的技术积累与项目落地经验,报告期内公司与其他头部面板厂商持续开展技术对接和联合验证,已完成G8.6 AMOLED 产线关键检测技术方案的全流程验证,为后续合作落地奠定坚实基础。该项成果标志着公司在中大尺寸显示检测领域实现关键性市场突破,进一步巩固了公司在显示检测领域的国产化领先地位。

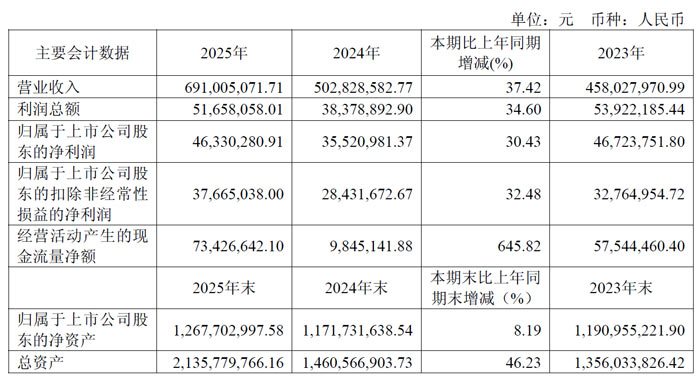

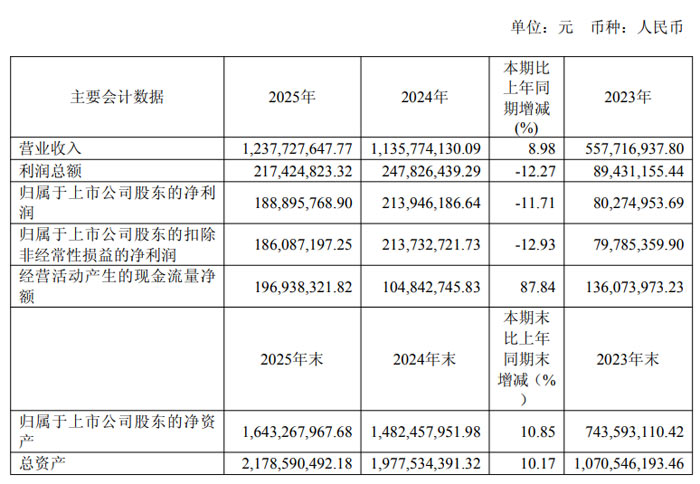

先锋精科:营收稳步增长 深耕半导体精密零部件国产替代

报告显示,受益于半导体设备关键零部件国产化持续推进,江苏先锋精密科技股份有限公司核心产品销售保持增长,全年经营稳健,同时持续加码研发、扩产产能,进一步巩固在半导体刻蚀与薄膜沉积设备精密零部件领域的核心优势。

2025 年,公司实现营业收入 12.38 亿元,同比增长 8.98%;归属于上市公司股东的净利润 1.89 亿元,同比下降 11.71%;扣除非经常性损益后的净利润 1.86 亿元,同比下降 12.93%。

公司专注于半导体刻蚀和薄膜沉积设备关键精密零部件,产品以 “小批量、多批次、定制化” 为特点,主要分为工艺部件、结构部件,同时提供模组及表面处理服务。

2025 年,公司半导体业务收入 11.94 亿元,占主营业务收入比重超 97%,为核心收入来源;其他业务收入3592.48 万元,主要来自医疗领域零部件销售。分产品来看,工艺部件实现收入8.94 亿元,为第一大收入品类;结构部件收入2.38 亿元,模组业务收入5020.00 万元,表面处理服务收入1358.99 万元。

客户资源优质且集中,前五大客户销售额9.99 亿元,占年度销售总额 80.78%,主要包括北方华创、中微公司、屹唐股份、拓荆科技、中硅泰克等国内半导体设备龙头企业,合作关系长期稳定。

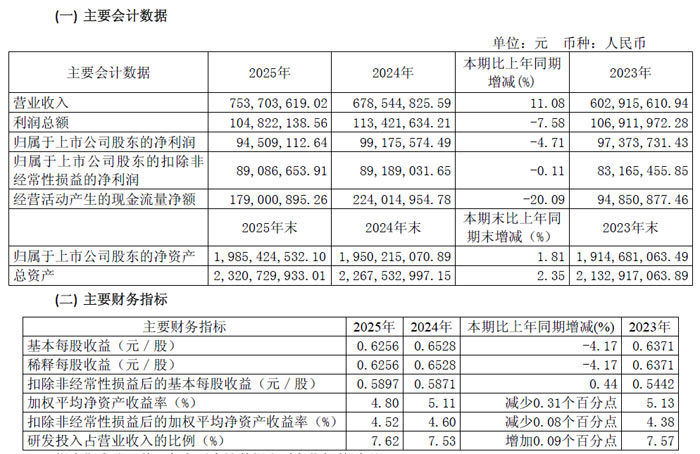

沃尔德:收稳健增长 三大业务曲线协同发力

2025 年,沃尔德实现营业收入 7.54 亿元,较上年同期增长 11.08%;实现利润总额 1.05 亿元,较上年同期下降 7.58%;归属于上市公司股东的净利润 0.95 亿元,较上年同期下降 4.71%;扣除非经常性损益后的净利润 0.89 亿元,较上年同期微降 0.11%。

报告期内,公司主营业务聚焦超高精密、高精密刀具及超硬材料制品,形成超硬刀具、硬质合金刀具、超硬材料三大核心产品体系。

超硬刀具:实现营业收入5.72 亿元,同比增长 8.45%,毛利率 52.11%,为公司核心盈利支柱,在汽车、航空航天、精密制造领域持续突破。

硬质合金刀具:实现营业收入1.23 亿元,同比增长 22.25%,业务规模快速扩张。

超硬材料:实现营业收入0.42 亿元,同比增长 15.25%,CVD 金刚石声学、热管理、电化学应用等新品逐步落地。

分区域来看,国内市场营收6.03 亿元,同比增长 8.07%;国外市场营收1.46 亿元,同比增长 22.37%,欧洲子公司营收同比增长 49.14%,墨西哥生产基地完成前期建设,全球化布局成效显现。

公司持续巩固在显示面板切割领域的市场领先地位,面对消费电子需求疲软及行业竞争加剧等挑战,积极把握新能源汽车智能座舱显示屏市场增长机遇,推动钻石刀轮及磨轮产品营业收入连续两年实现正增长。同时,公司成功进入某国际头部显示面板制造商的验证体系,伴随其OLED产线向中国大陆转移,有望迎来新的增长动能。

金刚石微钻作为公司战略级核心业务,承载着公司向半导体及AI PCB 等高端精密制造领域转型升级的关键使命,市场前景广阔。在半导体制造领域硬脆材料微孔加工方面取得显著成果,实现营业收入1,519.77 万元,较上年同期增长208.69%,标志着该产品已跨越培育阶段,进入业务增长通道。

公司敏锐把握全球PCB 行业技术升级趋势。当前,PCB 材料正经历从M7/M8 向M9 等级的迭代升级,对钻削刀具的耐磨性、精度和稳定性提出更高要求。针对这一行业痛点,公司积极开展金刚石微钻在高端PCB 微孔加工领域的应用研发,目前产品已送样至多家PCB 厂商进行验证,初步验证了技术路线的可行性,送样产品得到部分客户认可。

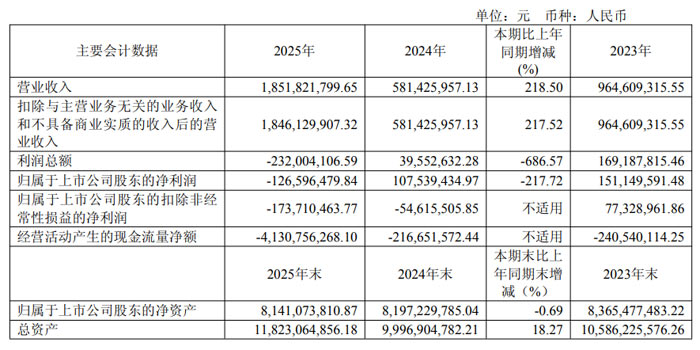

先导基电2025年战略转型收官 营收大增218.50% 半导体 + 铋材料双轮驱动高质量发展

上海先导基电科技股份有限公司2025 年年度报告显示,2025 年作为公司战略转型关键之年,正式完成从 “万业企业” 到 “先导基电” 的品牌升级,全面聚焦集成电路核心装备与铋材料两大主业,经营业绩实现跨越式增长,全年营业收入达18.52 亿元,同比大幅增长218.50%,成功完成业务结构全面升级,半导体装备与铋材料成为核心增长引擎。

2025 年,公司战略重心与控股股东先导科技集团深度协同,构建 “半导体装备 + 新材料 + 零部件” 平台化布局,研发投入持续加码。全年研发费用达2.27 亿元,同比增长23.07%,连续多年稳定增长,为技术突破与产业升级提供坚实支撑。

在集成电路核心装备领域,旗下凯世通作为国内离子注入机领军企业,成果丰硕。全年实现10余台 12 英寸离子注入机交付,验收数量超15台创历史新高;12 英寸晶圆产品片安全生产过货量突破1000万片,完成从样机研发到规模量产的跨越。客户拓展成效显著,新增4家客户订单,低能大束流、超低温、高能离子注入机客户分别突破12家、7家、3家,先进制程低能大束流离子注入机已交付国内头部 12 英寸客户验证。报告期内,专用设备制造业务实现销售收入3.48 亿元,同比增长44.55%。

在铋材料及 TEC 器件业务板块,公司依托安徽万导打造集团唯一铋金属深加工平台,构建铋金属制品、铋化合物、铋半导体材料多元化产品矩阵,布局广东清远、安徽五河、湖北荆州、浙江衢州四大生产基地,形成覆盖华东、华中、华南的供应链网络。2025 年铋业务实现销售收入13.20 亿元,占整体营业收入的71.27%,成为公司第二增长曲线。同时,高端热电材料及 Micro-TEC 产品完成送样,向高附加值产业链环节延伸。

财务数据方面,2025 年公司归属于上市公司股东的净利润为-1.27 亿元,同比下降217.72%;扣除非经常性损益后净利润-1.74 亿元,主要因半导体板块处于投入期、房地产业务收尾收益下降,同时业务拓展带来费用投入增加所致。截至报告期末,公司总资产达118.23 亿元,归属于上市公司股东的净资产81.41 亿元,整体资产规模稳步提升。

结语:显示与半导体相关领域的15家代表性企业2025年交出了一份兼具亮点与挑战的业绩答卷,“营收增长面广、盈利强弱不均”的格局,既是行业发展阶段性特征的直观体现,也是产业转型升级的必然阵痛。安克创新、盈趣科技、茂莱光学等企业凭借全球化布局、产品升级与技术深耕,在智能硬件、精密光学、AI适配等赛道实现量利齐升,成为行业增长的“压舱石”;先导基电、精智达等企业则依托战略转型与国产替代机遇,实现营收跨越式增长,彰显了新兴赛道的强劲活力。与此同时,部分企业受行业竞争加剧、业务投入增加等因素影响,面临阶段性业绩压力,但也在通过产业体系优化、核心业务聚焦积极谋变破局。从整体赛道来看,半导体及精密光学受益于AI与国产替代双轮驱动,智能硬件依托全球化与产品创新稳健前行,技术壁垒高、绑定AI/车载/储能等新赛道的企业,已然占据发展主动权。

力芯微发布2025年年度报告 坚持技术深耕 布局高成长赛道作者:佚名 26-04-11

力芯微发布2025年年度报告 坚持技术深耕 布局高成长赛道作者:佚名 26-04-11 勤上股份2025年年报:聚焦LED主业 全年营收3.86 亿元作者:佚名 26-04-11

勤上股份2025年年报:聚焦LED主业 全年营收3.86 亿元作者:佚名 26-04-11 芯视元圆满收官第七届 MLED 显示技术周,全链赋能硅基微显示产业高质量发展作者:pjtime资讯组 26-04-10

芯视元圆满收官第七届 MLED 显示技术周,全链赋能硅基微显示产业高质量发展作者:pjtime资讯组 26-04-10 茂硕电源发布 2025 年年度报告 全年营收 12.25 亿元 聚焦电源主业稳健经营作者:佚名 26-04-08

茂硕电源发布 2025 年年度报告 全年营收 12.25 亿元 聚焦电源主业稳健经营作者:佚名 26-04-08 伟志控股2025年业绩稳步增长,车载LED背光成核心增长引擎作者:佚名 26-04-08

伟志控股2025年业绩稳步增长,车载LED背光成核心增长引擎作者:佚名 26-04-08 晶盛机电发布2025年年报:半导体业务稳健增长作者:佚名 26-04-11

晶盛机电发布2025年年报:半导体业务稳健增长作者:佚名 26-04-11 安克创新 2025 年营收突破 305 亿元 归母净利润同比增长 20.37% 全球化创新驱动高质量发展作者:佚名 26-04-11

安克创新 2025 年营收突破 305 亿元 归母净利润同比增长 20.37% 全球化创新驱动高质量发展作者:佚名 26-04-11 国星光电发布 2025 年年度报告 全年营收 32.81 亿元 聚焦 “3+2” 产业体系谋新局作者:佚名 26-04-11

国星光电发布 2025 年年度报告 全年营收 32.81 亿元 聚焦 “3+2” 产业体系谋新局作者:佚名 26-04-11 东山精密、欧菲光、中芯国际、BOE、神州数码、帝尔激光、先导智能、三利谱等20企2025年财报业绩汇总作者:佚名 26-04-09

东山精密、欧菲光、中芯国际、BOE、神州数码、帝尔激光、先导智能、三利谱等20企2025年财报业绩汇总作者:佚名 26-04-09 海信、极米科技、艾比森、蓝思科技、龙旗科技、舜宇光学、豪威集团等19企披露2025年业绩财报作者:佚名 26-03-31

海信、极米科技、艾比森、蓝思科技、龙旗科技、舜宇光学、豪威集团等19企披露2025年业绩财报作者:佚名 26-03-31