2011年中国机顶盒市场与技术白皮书

2011年是“十二五”的开局之年,亦是三网融合试点阶段的第二年。技术融合、业务融合、市场融合、终端融合正在推动产业融合在方方面面展开,云计算、物联网、移动互联网等新一代信息技术亦在推动智慧生活逐渐走进寻常百姓家庭,在产业融合和新一代信息技术的驱动下,数字电视产业结构升级和业态创新速度加快,机顶盒产品作为数字家庭的承载终端,市场孕育着巨大的成长空间和发展机遇。

据格兰研究对国内30余家主流机顶盒企业及近500家主流运营商采访后得出的综合数据显示:2011年中国制造的机顶盒总出货量保持持续平缓增长态势。2011年前三季度,我国有线数字电视机顶盒总出货量达到2234.8万台,相比2010年同期同比增长4.24%。预计2011年年底,我国有线机顶盒市场保有量将达到1.12亿台。

在市场竞争方面,机顶盒厂商均稳步前进,一线机顶盒厂商依旧保持领先优势,创维、长虹、银河、同洲、九洲、九联等企业继续领跑市场。浪潮、博尚、帕诺迪等企业发展势头强劲,成为行业有力竞争者。

2011年,我国有线数字化稳步推进,格兰研究调查显示,截止到2011年9月底,我国已有222个地级市完成或基本完成有线数字化的整体转换工作,占我国339个地级市的66.67%。我国尚未启动整体转换的地级市仅有34个,主要集中在河南、四川两省。整体转换的重点逐渐向县级及广大农村地区转移,机顶盒市场分布范围将进一步扩大。

有 线 高清双向引领潮流

2011年,我国有线高清机顶盒进入市场发展期,高清机顶盒在高清二次整转和直接高清整转的促进下,市场发展速度加快。

高清二次整转:在北京、深圳、江苏、广西、重庆等主流有线运营商的带领下,已完成标清整转的有线运营商纷纷启动“高清二次整转”。直接高清整转:在济南、金华等直接采用高清机顶盒整转的影响下,包括聊城在内的更多城市均直接采用高清双向机顶盒进行有线数字电视整体转换工作。格兰研究调查显示,截止到2011年9月底,我国有线高清机顶盒出货量达到598.8万台,相比2010年年底,增长幅度高达99.20%。

市场极高寡占

2011年,我国有线高清机顶盒出货比例显著提升。2011年1~9月,我国有线高清机顶盒出货比例占总出货比例的13.34%,而自高清机顶盒有出货以来截止到2011年9月底,我国高清数字电视机顶盒保有量累计达598.8万台,占有线机顶盒总保有量的5.08%。格兰研究调查显示,国内有线市场上,高清机顶盒产品主要有创维、同洲、长虹、九洲、银河、博尚、浪潮、天柏、杭摩、海信等品牌。

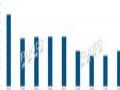

高清机顶盒市场属于极高寡占型。在高清机顶盒市场份额方面,创维以36.57%的市场占有率继续领跑市场,其次是长虹、同洲、银河三家,高清机顶盒市场占有率分别为9.69%、9.69%、9.19%,前四大机顶盒品牌有线高清机顶盒累计市场占有率达到65.13%。博尚、浪潮、九洲、杭摩、内特、佳彩等高清机顶盒在2011年也有良好表现。综合考虑前四位和前八位高清机顶盒品牌的累计市场占有率得知,目前高清机顶盒市场的行业集中度暂时属于极高寡占型。

在寡占型高清机顶盒市场上,每个厂商在市场中都具有重要的地位,并对产品价格具有相当的影响力。

格兰研究调查显示,截止到2011年9月底,创维高清机顶盒的累计出货量达到219万台,主要为高清互动机顶盒。北京是创维最主要的高清出货地区,另外创维在江苏、广东、河北、山东聊城等地均有较多出货。

长虹一直致力于高清机顶盒产品领域的研发工作,在坚实技术后盾及以前标清整转积攒的市场基础上,2011年厚积薄发,自从去年中标北京、济南高清整体转换项目后,2011年进一步扩大市场份额。目前长虹高清机顶盒主要发往北京、济南、江苏、四川等地。

同洲在高清机顶盒领域起步较早,截至目前已和深圳、重庆、江苏、山东、广东省等地有线运营商建立良好合作关系,高清机顶盒出货量稳步增长。

银河2011年在有线高清机顶盒领域,表现可圈可点,江苏省、吉林省、黑龙江省等地成为其高清主战场,随着江苏、吉林两地有线运营商大力推广“高清二次整转”,银河高清机顶盒出货量将迅速增加。

博尚2010年正式进入中国有线数字电视市场,成功创造高清整转“金华模式”,截至目前,有线高清机顶盒出货量已突破40万台。

在三网融合大背景下,有线运营商双向网改提速,有线双向网络覆盖范围逐年递增。有线运营商发展业务更加注重规划,如网改技术选定后,直接为用户提供内置(符合接入网技术方案的互动模块)机顶盒,既可以一步到位地做好家庭接入工作,又可以降低整体部署成本。

内置互动得到推广

目前我国有线双向机顶盒主要有RJ45接口、内置Cable Modem、内置EoC三种类型。机顶盒类型应用与双向网改技术紧密相关。例如目前有线运营商双向网络接入网改造主要选用EPON+EoC、EPON+LAN及CMTS三种网改技术方案,只带RJ45接口的互动机顶盒更加灵活,可适用于多种网改技术方案,占据市场主导位置;CMTS技术方案相对成熟,技术标准统一,是最适合HFC网络的网改技术,启动双向网改较早的地区大部分选用此种网改技术方案,并且招标内置Cable Modem机顶盒。

在RJ45接口、内置Cable Modem、内置EoC三种类型机顶盒中,RJ45接口的双向机顶盒应用最为广泛。格兰研究调查显示,截止到2011年9月底,我国内置Cable Modem的双向机顶盒的出货量已经超过300万台,内置Cable Modem机顶盒的出货量已大于外置Cable Modem的出货量,目前北京、重庆、深圳、江苏等地招标的高清双向机顶盒均内置Cable Modem。受EoC技术方案不统一限制,有线运营商在部署内置EoC机顶盒时相对谨慎,市场尚未形成规模,机顶盒价格较高,目前内置EoC机顶盒只有江苏省有部分应用,普及尚需一定时日。

内置互动模块的双向机顶盒更加方便业务捆绑,提升用户黏度。随着内置互动模块的双向机顶盒出货量不断增加,内置互动模块(CableModem/EoC)机顶盒相比只带RJ45接口的双向机顶盒+外置CableModem/EoC更具价格优势。基于以上优点,内置互动模块(CableModem/EoC)机顶盒将逐步得到应用推广。

季报 | Q1中国智能盒子线上市场销量同比2023年下降39%,不及2022年同期的一半作者:pjtime资讯组 24-05-06

季报 | Q1中国智能盒子线上市场销量同比2023年下降39%,不及2022年同期的一半作者:pjtime资讯组 24-05-06 第三十届中国国际广播电视信息网络展览会(CCBN2024)将在北京举行作者:pjtime资讯组 24-04-02

第三十届中国国际广播电视信息网络展览会(CCBN2024)将在北京举行作者:pjtime资讯组 24-04-02 一图读懂2023创维数字年度报告作者:pjtime资讯组 24-03-22

一图读懂2023创维数字年度报告作者:pjtime资讯组 24-03-22 中国移动杭州研发中心叶朝阳一行莅临华创视讯调研考察作者:佚名 24-03-18

中国移动杭州研发中心叶朝阳一行莅临华创视讯调研考察作者:佚名 24-03-18 “银河”获评首批“江苏省高知名商标”作者:pjtime资讯组 24-02-20

“银河”获评首批“江苏省高知名商标”作者:pjtime资讯组 24-02-20 从VCD到多珀doopoo X3 一部家庭影音娱乐技术变迁史作者:pjtime资讯组 23-11-17

从VCD到多珀doopoo X3 一部家庭影音娱乐技术变迁史作者:pjtime资讯组 23-11-17 重庆狼队十冠后首秀!画质王者海信电视E5N Pro见证战神实力作者:pjtime资讯组 24-05-28

重庆狼队十冠后首秀!画质王者海信电视E5N Pro见证战神实力作者:pjtime资讯组 24-05-28 九联科技首款星闪+4K机顶盒亮相AWE,开启星闪赋能智慧家庭新篇章作者:佚名 24-03-18

九联科技首款星闪+4K机顶盒亮相AWE,开启星闪赋能智慧家庭新篇章作者:佚名 24-03-18 创维AWE推出4K+星闪机顶盒新品,系星闪技术在机顶盒领域的首个应用作者:佚名 24-03-17

创维AWE推出4K+星闪机顶盒新品,系星闪技术在机顶盒领域的首个应用作者:佚名 24-03-17 开机广告背后,啥都要的电视不会好作者:那山那水 23-10-16

开机广告背后,啥都要的电视不会好作者:那山那水 23-10-16 万元以内,投影仪、电视、LCD、MAXHUB智会屏,谁更能满足会议办公多元需求?作者:pjtime资讯组 23-09-12

万元以内,投影仪、电视、LCD、MAXHUB智会屏,谁更能满足会议办公多元需求?作者:pjtime资讯组 23-09-12