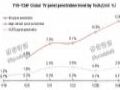

2015年国内电视面板自给率达59%

2014年一季度中国平板显示产业研究论坛中,主办方群智咨询(∑intell)预测2015年自给率将达58. 5%,国内本土产业链配套亟待完善。

群智咨询调查数据显示,2013年国内电视面板自给率为29. 8%,同比增加8.6个百分比,预计2015年自给率将达58. 5%。随着多条新产线量产,面板厂的竞争重心由产能投资转向前沿技术投资,国内面板厂商在LTPS和Oxide的布局逐渐成军。群智咨询(∑intell)预计到2015年中国国内G5以上LTPS产线将有3条,全年产能将达到178.3万平方米;而Oxide产线将有3条,全年产能将达到96.7万平方米。

LTPS和Oxide产能扩增和良率提升将使得国内厂商在中小尺寸和大尺寸高分辨率面板的出货量快速增长,并大大提高高端面板的自给率。

本土化自给率有待提升

随着面板自给率提升,国内本土产业链配套亟待完善。在面板上游核心零部件配套,主要包括偏光片、玻璃基板、液晶材料方面的本土化自给率有待提升。

第一,偏光片方面,群智咨询(∑intell)数据显示,偏光片在面板物料成本中占有10%~15%比重,但由于核心技术40%关键部件仍大部分由国外生产,2013年国内偏光片市场需求量为0.5亿平方米,而本土化自给不足40%,预计到2015国内市场需求将达到1.3亿平方米。随着2014年1月1日开始偏光片进口恢复8%的关税后,国外主要的偏光片厂商始在国内布局前段产线,并加快与本土厂商技术合作步伐。而偏光片的上游材料,包括TAc膜、PVA膜、离型膜和保护膜等材料目前仍然主要掌握在、日、韩、台企业手里,国内以合肥乐凯、三利谱、盛波光电为代表的企业也积极的在研发及布局产业链上游。

第二,玻璃基板方面,国内目前已经在G6代线以下具备了一定的自给能力,已有10条左右产线量产,同时将积极开发更新技术和更大尺寸产品满足国内市场需求。国务院税则委员会发布的《2014年关税实施方案》将6代以下基板玻璃的进口暂定关税由原来4%提高到6%,也将推动国外玻璃基板厂商加速本土化设厂进程,康宁、旭硝子和电气销子陆续在大陆多地设厂。

第三,液晶材料方面,液晶在面板成本中大约占有7%~9%比重,属于面板七大核心主材之一。中国本土厂商从事液晶材料的开发时间较早、厂商较多,主要参与厂商有诚志永华、江苏和成和烟台显华等。目前在中间体和单体等原材料的生产规模上国内企业已在全球占有重要的地位,面板所用的混晶尚无法实现自主配套。

维信诺、TCL科技、彩虹股份、华映科技四大面板厂半年业绩预告:净利两盈两亏,同比均增作者:佚名 24-07-10

维信诺、TCL科技、彩虹股份、华映科技四大面板厂半年业绩预告:净利两盈两亏,同比均增作者:佚名 24-07-10 台湾面板双雄友达光电、群创光电公布6月营收,同比一增一减作者:佚名 24-07-09

台湾面板双雄友达光电、群创光电公布6月营收,同比一增一减作者:佚名 24-07-09 DIC EXPO 2024国际(上海)显示技术及应用创新展完美收官!作者:佚名 24-07-07

DIC EXPO 2024国际(上海)显示技术及应用创新展完美收官!作者:佚名 24-07-07 匠心筑造,绘就宏图,京东方(成都)创新中心(二期)顺利封顶作者:佚名 24-06-23

匠心筑造,绘就宏图,京东方(成都)创新中心(二期)顺利封顶作者:佚名 24-06-23 技术开新局 产业链未来 |维信诺受邀出席海峡两岸(南京)新型显示产业高峰论坛并作演讲作者:佚名 24-06-08

技术开新局 产业链未来 |维信诺受邀出席海峡两岸(南京)新型显示产业高峰论坛并作演讲作者:佚名 24-06-08 京东方第8.6代AMOLED项目最新进展:设备大规模招标即将进入尾声作者:佚名 24-06-06

京东方第8.6代AMOLED项目最新进展:设备大规模招标即将进入尾声作者:佚名 24-06-06 TCL华星:大尺寸电视面板向好、柔性OLED供不应求、印刷OLED年内小批量量产作者:佚名 24-05-24

TCL华星:大尺寸电视面板向好、柔性OLED供不应求、印刷OLED年内小批量量产作者:佚名 24-05-24 群智研究|2024年5月IT面板价格风向标(上旬版)作者:pjtime资讯组 24-05-06

群智研究|2024年5月IT面板价格风向标(上旬版)作者:pjtime资讯组 24-05-06 TCL科技:今年电视面板大尺寸化趋势依旧强劲作者:佚名 24-04-01

TCL科技:今年电视面板大尺寸化趋势依旧强劲作者:佚名 24-04-01 1月全球TV面板出货:“涨价潮”重启刺激需求前移,1月面板出货数量面积双增作者:佚名 24-02-28

1月全球TV面板出货:“涨价潮”重启刺激需求前移,1月面板出货数量面积双增作者:佚名 24-02-28 轻舟已过万重山,电视面板市场走出低谷迎来恢复作者:pjtime资讯组 24-01-23

轻舟已过万重山,电视面板市场走出低谷迎来恢复作者:pjtime资讯组 24-01-23 【年中盘点】上半年全球TV出货量同比下降1.7%作者:pjtime资讯组 23-08-01

【年中盘点】上半年全球TV出货量同比下降1.7%作者:pjtime资讯组 23-08-01