后疫情时代,市场迎来调整期——全球TV面板市场2020年总结及2021年展望

2020年是全球LCD TV面板市场最为动荡的一年。突如其来的新冠疫情,给世界经济发展按下了缓冲键,也改变了大家的生活习惯。但疫情导致的社交隔离,居家生活和办公增强了电子消费品的需求,电视消费需求在2020年下半年被集中释放,终端市场需求走强推动面板价格一路高歌。而供应端,上游材料短缺问题逐渐凸显,且短期内无法解决,供应缺口持续性存在。同时,2020年面板市场并购不断,推动着全球LCD TV面板市场逐步形成“双巨头”的竞争格局,对全球显示产业链带来深远等影响。

出货“V”型反转,需求有望持续强劲

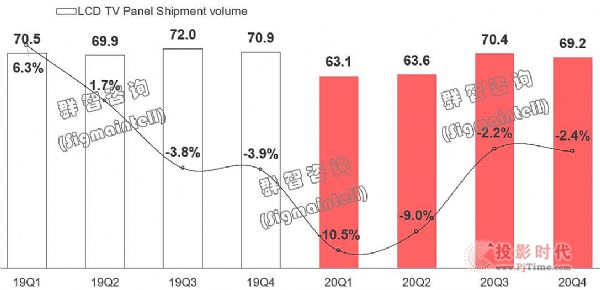

受宅经济以及海外积极财政政策的驱动,海外市场需求在下半年迎来报复性反弹,带动全球LCD TV面板出货数量和面积呈现明显的“V”形反转,其中三季度出货同比降幅明显收窄,出货面积则迎来了大幅增长。根据群智咨询(Sigmaintell)统计数据显示,2020年全球LCD TV面板出货数量为2.66亿台,同比下降6%,出货面积达到1.63亿平方米,同比增长2.1%。出货上半年表现疲弱,下半年强劲恢复。

19Q1~20Q4 全球LCD TV面板出货数量及同比走势(单位:百万片,%)

大尺寸化加速推进,预计21年平均尺寸增长1.5英寸

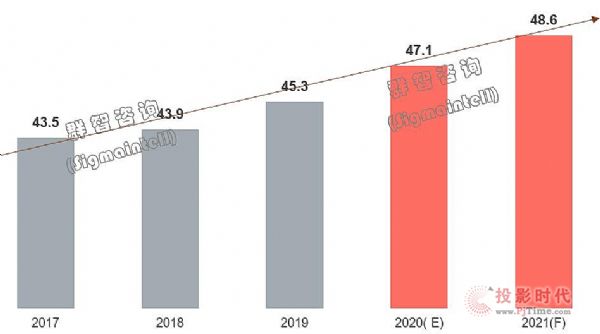

产品结构方面,北美市场的强劲表现,拉动50"及以上大尺寸面板出货比重显著增加,其中55"增长了1.1个百分点,65"增长了1.6个百分点。同时,白牌市场规模迅速萎缩,小尺寸的出货需求随之减少。根据群智咨询(Sigmaintell)数据显示,2020年全球LCD TV面板出货平均尺寸大幅增长了1.8英寸,预计2021年增长1.5英寸,达到48.6英寸。平均尺寸超1.5英寸的增长,预计可去化超200K G8.5代线的产能。大尺寸化依然是去化高世代面板产能的有效途径。 2017~2021全球LCD TV面板出货平均尺寸走势(单位:英寸)

厂商聚集度提升,形成“双巨头”的竞争格局

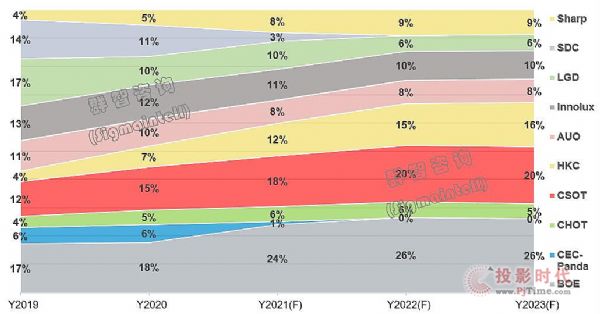

大陆面板企业一方面积极推动产业并购重组,一方面持续对高世代面板产线的投资,带动高世代LCD面板产能高度向京东方及TCL 华星等头部厂商聚集。根据群智咨询(Sigmaintell)研究数据显示,2020年中国面板厂出货面积份额为54.7%,其中京东方和TCL华星占34.3%,这一格局将随着并购重组的落地而发生变化,有望逐步形成“双巨头”的竞争格局。 2019~2023全球LCD TV面板产能面积分厂商占比走势(单位:%)

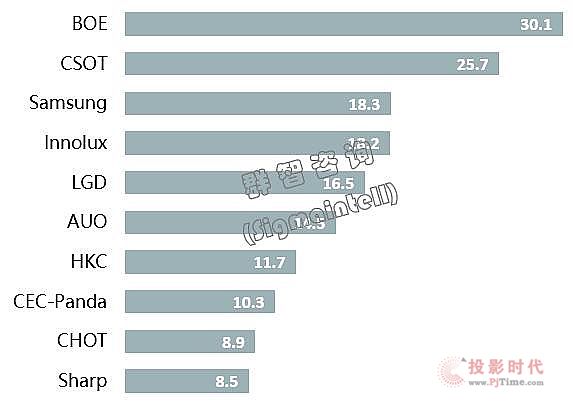

从2020年面板厂商的出货表现来看: 京东方(BOE),2020年出货数量和面积稳占第一。2020年对于京东方来说是具有里程碑意义的一年,其武汉G10.5代线迎来量产,虽然受疫情及材料供应问题影响爬坡不如预期,但产品有序推进,并承接了G8.5代线TV产品大挪移。同时,成功并购中电熊猫南京G8.5代线和入股成都G8.6代线,2021年LCD TV面板供应总量将超过6000万台,将成为LCD TV面板领域的超级厂商。

TCL华星(CSOT),G10.5代线满产稼动,带动65"及75"出货大幅增加,产品结构不断丰富和优化。虽然出货数量排名在群创之后,但面积排名第二。TCL 华星成功并购三星(SDC)苏州产线,t7即将迎来正式量产,进一步巩固大尺寸面板供应。同时,TCL华星加速新技术的布局,规划了G8.5代线大尺寸OLED产线投资。

惠科(HKC),通过积极的产能扩充不断提升自身的综合竞争力,2020年LCD TV面板出货数量排名挤进前五。预计到2021年将拥有4条可量产的G8.6代线,LCD TV面板产能面积将有望进入全球前三。同时,在韩厂LCD产能退出的预期下,惠科与品牌客户的合作不断增强,对品牌客户的出货比重显著提升,对稳固其TV面板出海口起到一定的保障作用。

CEC 旗下的中电熊猫液晶面板业务基本剥离,而CHOT则维持稳定高效的运营,集中提升单一机种的竞争力,其50"面板出货规模排名全球第一。

韩国厂商方面,受到需求恢复以及面板价格回升的影响, 韩厂均有延迟高时代LCD 面板产能关线的计划,其中LGD G7.5产能保留,且有可能在韩国的G8.5重启LCD TV面板的生产;SDC则保留一条G8.5代线。韩厂灵活的调整经营策略,使得2021年SDC和LGD在LCD TV市场依然可以分得一杯羹。

台厂表现则相对平稳,AUO聚焦高端产品定位,群创则谋求差异化竞争以及利润最大化,产品布局相对分散。

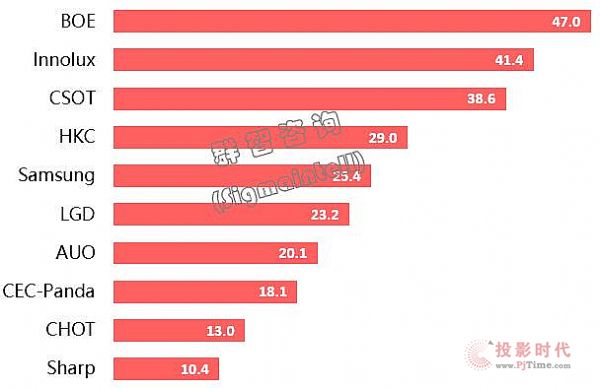

2020年全球LCD TV面板出货数量排名(单位:百万片)

2020年全球LCD TV面板出货数量排名(单位:百万平米)

TV面板缺货持续,价格迎来时间最长涨幅最大的上涨周期

回顾2020年,面板厂产能供应紧张的原因也是多方面的。①,疫情影响面板厂新线爬坡进度,惠科绵阳G8.6和京东方武汉G10.5爬坡产能均不如预期。②,面板厂赛道转移,增加IT/商显产能,LCD TV面板产能被进一步挤压。③,韩厂尽管延迟其LCD产线关闭时间,但实际供应已有明显收缩。④,上游材料供应缺口持续存在,影响实际有效供应。根据群智咨询(Sigmaintell)统计数据显示, 2020年全球LCD TV面板产能面积同比下降1%,为近10年来首次负增长,预计2021年将明显恢复,产能面积预计同比增长6.6%。

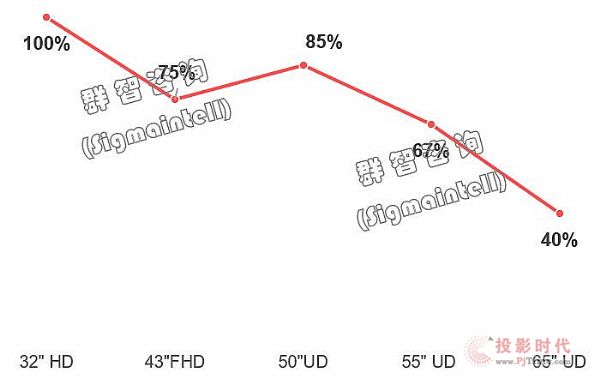

根据群智咨询(Sigmaintell)“供需模型”测算,全球LCD TV面板从20年三季度开始紧缺,带动面板价格从6月触底反弹。而这一波价格反弹迎来了近十年来时间最长,涨幅最大的上涨周期。根据群智咨询(Sigmaintell)统计及预测数据,截止到12月LCD TV面板价格平均涨幅在60%以上,主力尺寸的累计涨幅如下:32"价格反弹最为迅猛,涨幅翻倍,43"~55"涨幅已超过60%,大尺寸65"及以上涨幅较为温和,也达到40%。

价格的大幅上涨,一方面快速改善了面板厂的经营状况并实现了较高的获利水平,同时,对整机厂商的利润形成了明显挤压,产业链需要警惕面板价格过高对终端需求产生的抑制影响。

2020年LCD TV面板主流尺寸价格涨幅(单位:%)

注:以上价格为2020年12月均价对比年内最低价格 8K赛道或将不及预期,Mini LED成LCD面板新机会

近几年来,TV市场技术革新相对缓慢。2020年疫情下世界经济受挫,高端电视产品如8K、OLED电视增速不如预期。在后疫情常态下,经济缓慢复苏,群智咨询(Sigmaintell)认为,高端电视产品的整体市场表现依然不甚乐观,特别是8K赛道受韩厂LCD 产能退出的影响,对头部品牌产品策略产生一定冲击,预计短期内8K TV面板渗透率难以快速提升。但OLED电视以及Mini LED背光电视成长依然可期。

OLED电视面板生态迎巨大变化。首先LGD供应产能增长,产品和技术不断丰富;其次,面板供应格局将由独家供应逐步走向多元供应,有望推动OLED电视产业走向良性竞争,从而加速渗透率的提升。根据群智咨询(Sigmaintell)数据统计,2020年OLED电视面板出货442万台,出货表现不如预期,预计2021年超700万台,OLED赛道有望迎来加速增长。

Mini LED在自发光显示和背光技术2个方向齐发并进,在背光方案中的应用,通过多分区精准控光有效增强了显示画质表现,通过0 OD技术实现超薄机身,让LCD产品的生命周期在高端市场得以延续。在头部品牌积极策略的引领下,预计2021年Mini LED背光电视的出货量有望超200万台,未来几年将迎来高速发展期。 2021,调整年!

2021年全球逐步进入后疫情世代,大国扩张性财政货币政策是否持续,区域间的贸易摩擦风险能否缓解,疫苗普及后是否会改变消费习惯……全球经济政治和需求形势仍然复杂多变。经历了2020年面板厂并购重组,我们认为2021年全球LCD TV面板行业将步入并购后的调整年,期待面板厂商发挥并购整合后的效果。随着厂商集中度提高,有望引领面板市场秩序趋于理性和健康,带动面板价格波动趋于平缓。

在复杂的大环境之下,TV面板显示行业依然面临诸多挑战。群智咨询(Sigmaintell)的几点建议如下: 1. 审时度势,关注产业链共赢尤为重要。LCD TV面板价格在较短时期内的大幅上涨,若下游品牌和渠道价格调整缓慢,对品牌盈利将造成冲击;若下游品牌和渠道价格调整迅速,则终端需求特别是中低端产品需求有回落的风险。因此,只有价格的稳定上涨,才有利于推动市场价格合理回归和产业链良性发展。

2. 龙头厂商应发挥领导效应,合理布局产品结构升级。中国面板厂商成为LCD行业的绝对龙头,在未来的市场波动中如何稳定企业运营以及市场秩序面临挑战。我们认为稳健的经营策略和产品结构升级依然是重中之重。特别是在技术方面,应更多的关注技术迭代和和挖掘细分市场增长空间,争取做技术的引领者。

3. 应强化供应链风险管理。2020年上游材料供应问题的出现,暴露了面板厂在供应链管理方面的漏洞和风险。2021年如何建立与供应商的良好合作关系,如何降低和应对上游供应风险,是2021年所有面板厂不得不思考和面对的问题。

总投资18亿元,湖南一平板显示用高精度掩模基板项目开工作者:佚名 24-12-30

总投资18亿元,湖南一平板显示用高精度掩模基板项目开工作者:佚名 24-12-30 总投资290亿元,BOE京东方又一新型显示项目传重大进展作者:飘飘 24-12-30

总投资290亿元,BOE京东方又一新型显示项目传重大进展作者:飘飘 24-12-30 出资6.93亿元,韦尔股份参与投资私募股权投资基金作者:佚名 24-12-30

出资6.93亿元,韦尔股份参与投资私募股权投资基金作者:佚名 24-12-30 3890.64万元,龙腾光电转让彩优微电子51%股权,奇景光电接盘作者:飘飘 24-12-30

3890.64万元,龙腾光电转让彩优微电子51%股权,奇景光电接盘作者:飘飘 24-12-30 重大突破!世界首片8.6代OLED玻璃基板成功下线作者:佚名 24-12-30

重大突破!世界首片8.6代OLED玻璃基板成功下线作者:佚名 24-12-30 总投资9.6亿元,合肥又一京东方、维信诺面板配套项目投产作者:佚名 24-12-29

总投资9.6亿元,合肥又一京东方、维信诺面板配套项目投产作者:佚名 24-12-29 JDI宣布:与友达光电LCD面板专利交叉许可协议作者:佚名 24-10-19

JDI宣布:与友达光电LCD面板专利交叉许可协议作者:佚名 24-10-19 LGD广州CA厂未解 创维为何抛售10%的股份?作者:飘雪 24-09-14

LGD广州CA厂未解 创维为何抛售10%的股份?作者:飘雪 24-09-14 液晶之父夏普断臂求生,暂停大阪堺市十代线LCD面板工厂运营作者:佚名 24-05-15

液晶之父夏普断臂求生,暂停大阪堺市十代线LCD面板工厂运营作者:佚名 24-05-15 轻舟已过万重山,电视面板市场走出低谷迎来恢复作者:pjtime资讯组 24-01-23

轻舟已过万重山,电视面板市场走出低谷迎来恢复作者:pjtime资讯组 24-01-23 规则与格局重塑中,电视产业能否摆脱“囚徒困境”?作者:佚名 23-10-11

规则与格局重塑中,电视产业能否摆脱“囚徒困境”?作者:佚名 23-10-11 LCD TV面板价格能否形成周期性上涨,取决于三大核心因素作者:pjtime资讯组 22-10-11

LCD TV面板价格能否形成周期性上涨,取决于三大核心因素作者:pjtime资讯组 22-10-11