群智研究|2021年2月大尺寸面板价格风向标

TV面板:

海外“宅经济”和财政刺激的双重利好效应仍持续,欧美等区域终端零售表现持续强劲,同时,叠加厂商回补库存需求,上半年TV整机厂商面板备货意愿强烈。而供应端,上游材料特别是各类IC的供应缺口逐步放大,且短期内难以解决,部分面板厂的有效供应受到较大的冲击。整体来看,一季度全球LCD TV面板市场供应紧缺,预计二季度将维持供应紧张的趋势。持续供应紧张推动头部面板厂商价格策略转为激进,群智咨询(Sigmaintell)预计,2~3月LCD TV主流尺寸价格将维持较大的涨幅,尤其是大尺寸补涨意愿强烈,各尺寸表现分析如下:

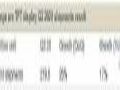

32",2~3月份均价维持3~4美金涨幅。

39.5"~43",一季度价格维持上涨趋势,预计2~3月均价上涨5美金。

50",预计2月均价上涨8美金,3月维持5美金以上的涨幅,涨幅相较1月有所扩大

55",头部面板厂价格策略激进,预计2月涨幅扩大至9美金,3月维持5美金以上的较大涨幅。

大尺寸方面,供应紧缺且厂商补偿意愿强烈,预计2~3月份均价维持7~8美金的较大涨幅。

Monitor面板:

根据群智咨询(Sigmaintell)"供需模型"测算,2021年一季度全球显示器面板供需比为1.5%,呈现明显供不应求。三星显示SDC本季开始停止供应,叠加Driver IC缺货问题,在TV、Notebook等相邻应用需求高涨情况下,显示器面板市场总体供应能力被削弱,2月份显示器面板供应紧张加剧。

群智咨询(Sigmaintell)调查数据,Monitor面板主流模组价格涨幅较大,Open cell涨幅仍大于Module涨幅。

1. 21.5", 预计2月~3月模组价格上涨3美金,OC价格上涨4美金。

2. 23.8",预计2月~3月模组价格上涨2.5美金,OC价格涨幅在3~5美金,均价上涨4美金左右。

3. 27",预计2月~3月模组价格上涨2美金。

Notebook 面板:

在持续旺盛的居家需求下,Notebook面板持续供不应求,同时在Driver IC价格上涨推动下,笔电面板价格本月涨幅继续扩大。

群智咨询(Sigmaintell)预测,Notebook面板价格继续上涨趋势:

1. 低端TN产品在chromebook需求下,持续供不应求,HD TN涨幅在1.5~2美金左右,均价上涨1.8美金。

2. 主流IPS产品价格,涨幅在1~1.5美金左右。

总投资18亿元,湖南一平板显示用高精度掩模基板项目开工作者:佚名 24-12-30

总投资18亿元,湖南一平板显示用高精度掩模基板项目开工作者:佚名 24-12-30 总投资290亿元,BOE京东方又一新型显示项目传重大进展作者:飘飘 24-12-30

总投资290亿元,BOE京东方又一新型显示项目传重大进展作者:飘飘 24-12-30 出资6.93亿元,韦尔股份参与投资私募股权投资基金作者:佚名 24-12-30

出资6.93亿元,韦尔股份参与投资私募股权投资基金作者:佚名 24-12-30 3890.64万元,龙腾光电转让彩优微电子51%股权,奇景光电接盘作者:飘飘 24-12-30

3890.64万元,龙腾光电转让彩优微电子51%股权,奇景光电接盘作者:飘飘 24-12-30 重大突破!世界首片8.6代OLED玻璃基板成功下线作者:佚名 24-12-30

重大突破!世界首片8.6代OLED玻璃基板成功下线作者:佚名 24-12-30 总投资9.6亿元,合肥又一京东方、维信诺面板配套项目投产作者:佚名 24-12-29

总投资9.6亿元,合肥又一京东方、维信诺面板配套项目投产作者:佚名 24-12-29 2023年全球液晶电视面板出货量降10.6%作者:pjtime资讯组 24-01-30

2023年全球液晶电视面板出货量降10.6%作者:pjtime资讯组 24-01-30 中国大尺寸面板厂商将迎来一轮大范围减产作者:pjtime资讯组 22-05-30

中国大尺寸面板厂商将迎来一轮大范围减产作者:pjtime资讯组 22-05-30 合肥欣奕华大尺寸面板Mini-LED巨量转移设备入安徽重大技术装备名单作者:佚名 21-07-15

合肥欣奕华大尺寸面板Mini-LED巨量转移设备入安徽重大技术装备名单作者:佚名 21-07-15 2021年3月TV面板价格风向标(上旬版)作者:pjtime资讯组 21-03-09

2021年3月TV面板价格风向标(上旬版)作者:pjtime资讯组 21-03-09 2020年二季度大尺寸面板单位出货量达到2.196亿片,创历史新高,环比增长26%,同比增长17%作者:pjtime资讯组 20-09-24

2020年二季度大尺寸面板单位出货量达到2.196亿片,创历史新高,环比增长26%,同比增长17%作者:pjtime资讯组 20-09-24