OLED����оƬ�������建�⣬ȫ�꽫���� ����ƽ����� ̬��

�������ܵ���漰���̲��Ե���Ӱ�죬 OLED��ʾ�����������ڱʼDZ����ԡ����ӵ��д�ߴ�Ӧ�������������������ֻ��г������ٶ��Ż����������ֻ�OLED����оƬ��Ӧ���������2021�꺫ϵ��̨ϵ�����Դ��ھ������ȵ�λ����½���̻���������

������������������£�2021��ȫ��OLED��ʾ����оƬ������ǰ��δ�е�ȱ���Ǽ�����չ��2022�꣬����Ⱥ����ѯ��Sigmaintell���Ĺ���ģ�Ͳ��㣬Ԥ��2022��ȫ��OLED����оƬ�Ĺ��������-2.1%������Ƚ�2021���д�����ƣ������ǽ���2022���°����������ѵ������������������٣�OLED DDIC�����������ȫ��������֡���ƽ�����̬�ơ�Ⱥ����ѯ��Sigmaintell��Ԥ�ƣ�2022��ȫ��OLED����оƬ�۸����ȶ�����Ϊ�����������γ�����Ȼ��ȡ�����ɹ����ԡ�

OLED��ʾ���������ڱʼDZ����ԡ����ӵ��д�ߴ�Ӧ��������

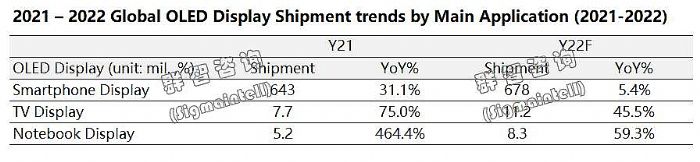

�ܵ���漰���̲��Ե���Ӱ�죬 OLED��ʾ�����������ڱʼDZ����ԡ����ӵ��д�ߴ�Ӧ�������������������ֻ��г������ٶ��Ż�������Ⱥ����ѯ��Sigmaintell��������ʾ��2021��ȫ��OLED�����ֻ�������Լ6.4��Ƭ��ͬ������Լ31.1%��Ԥ��2022��ͬ�������½���5.4%���ң�ͬʱ2021��ȫ��OLED TV�����������ﵽ760��Ƭ��ͬ������Լ75.0%��Ԥ��2022�꽫����1000��Ƭ��2021��ȫ��OLED�ʼDZ�������������Լ525��Ƭ��ͬ������Լ 464.4%��Ԥ��2022��Ҳ�Խ�ά�ֽ�60%��ͬ�����١����������������ܴ���������OLED��ʾ��弼��Ҳ���ֿ��������ơ�

��ϵ̨���Դ��ھ������ȵ�λ���й���½���̻�������

�������ֻ�OLED����оƬ��Ӧ���������2021�꺫ϵ��̨ϵ�����Դ��ھ������ȵ�λ����½���̻���������

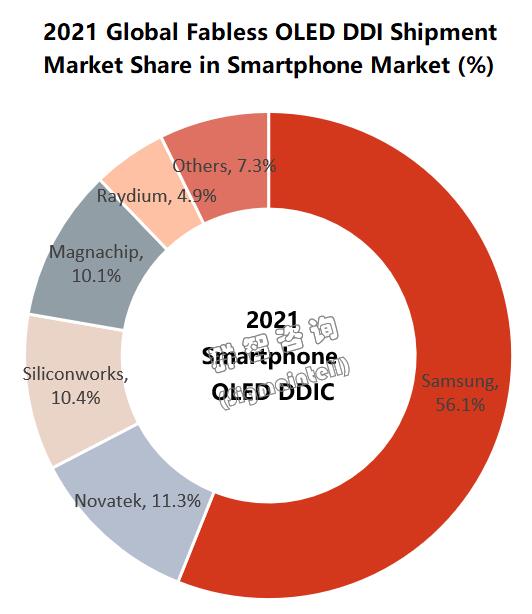

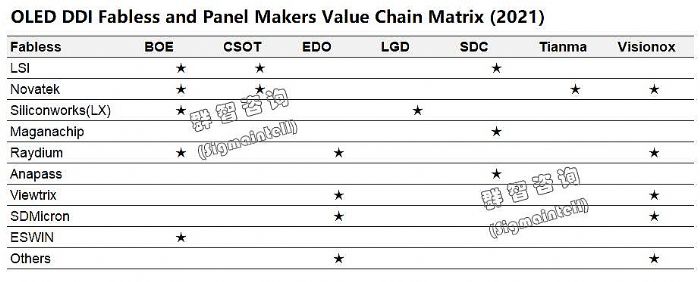

����������ϵ���̵ı��֣�����Ⱥ����ѯ��Sigmaintell�����ݣ�������������ʾ��OLED������쵼��λ�����ֵܹ�˾����LSI��Ȼ������OLED����оƬ�Ĺ�Ӧ�̣�2021���������ֻ�OLED����оƬ�ij���ռ�ȴﵽԼ56.1%������Ҫ��Բ�������������Ǿ�Բ�������Լ�̨������ (UMC), ��������������Ӵ���̨���Ĵ��������������������������أ����ﵽ���弯�ŵ�������档���ͬʱ��������Sliconworks��LX����Ҫ������ƻ���»�iPhone ����OLED����ǿ��������OLED����оƬ�ij����ݶ�ԼΪ10.4%��λ����ҵ����λ������Ҫ��̨�����40nm���д��������������ܵ���������Ӱ�죬Managachip���ڴ����ǹ�Ӧ����ϵ���룬��2021����ȻΪ������ʾ��Ӧ����������оƬ��

��Σ�̨ϵ������ӽ��Novatek������Raydium�������й���½��峧OLED ����оƬ����Ҫ��Ӧ�̣�����Ⱥ����ѯ��Sigmaintell�����ݣ�2021���������ֻ�OLED����оƬ����ռ�ʷֱ�Ϊ11.3%��4.9%��2021�꣬��ӽ�Ŀͻ���Ҫ���Ծ�������BOE�������ǹ�磨CSOT����������Tianma����ά��ŵ��Visionox���ȣ���ӽ�IJ�������Ҫ�������������2021��10�º������OLED����оƬ�Ĵ���������40nmת�Ƶ�28nm, ʹ��2022����ӽ��������28nm OLED ����оƬ���ƹ㣬���������ն˳�����ҫ����ʼ�����Ƚ���28nm��OLED����оƬ������������2022����ӽOLED ����оƬ���г��ݶ�������һ��������

��2021����Ҫ��ӯ�������й���½���ͻ���ҪΪ�ͻԹ�磨EDO����ά��ŵ���������ȡ�2021����OLED ����оƬ���Ƴ̽ڵ��Ϊ40nm��ѹ�Ƴ̣��侧Բ������Ҫ��̨���缰��о���ʣ�SMIC�����ܵ�̨������ܽ���ԭ��Ӱ�죬�����ľ�Բ�����������Ӵ�����о���ʵĴ����������ȣ�������о���ʵ�28nm�ĸ�ѹ�Ƴ̾��л����ĺ�����չ��

2021���й���½��Fabless���̹�ӦOLED����оƬ��ռ����Ȼ�ϵͣ�����10%�������ɳ��ٶȽϿ졣������Ӣ�ȣ�Viewtrix�����N����SDmicron������˼��Hisilicon������˹ΰ��Eswin����������Omnivision��������������Chipone�������ڵ�Fabless���̶��ڻ�������OLED ����оƬҵ��չ��2022�꣬������о���ʣ�SMIC�������ϣ�Nexchip���ͻ�����HLMC���Ⱦ�Բ����28nm/40nm��ѹ�Ƴ̲��ܵIJ�������£�������½������OLED����оƬ�����������ٳɳ����г�ռ��������һ���߸ߡ�

���幩�軺�⣬ȫ��ֳ��֡���ƽ���������

������������������£�2021��ȫ��OLED��ʾ����оƬ������ǰ��δ�е�ȱ���Ǽ�����չ��2022�꣬������Χ������Զ������ն�����������ԣ���OLED��ʾ�����������ֻ���������ʳ����������������������OLED��ʾ����оƬ��Ȼ�����������ơ�ͬʱ���ӹ�����������ȫ��뵼�幩Ӧ����Ȼ�����š����ڳ�ͻ���Ȳ��ȶ��ĵ�Ե����Ӱ�죬28/40nm�IJ������������Ȼ���ޡ�����Ⱥ����ѯ��Sigmaintell���Ĺ���ģ�Ͳ��㣬2021��ȫ��OLED����оƬ�Ĺ����ԼΪ-9.0%��ȫ����ֹ�����ż�ȱ��״̬��Ԥ��2022��ȫ��OLED����оƬ�Ĺ��������-2.1%������Ƚ�2021���д�����ƣ������ǽ���2022���°����������ѵ������������������٣�OLED DDIC�����������ȫ��������֡���ƽ�����̬�ơ�

����������2022��OLED DDIC�����Ա�������̬�ƣ�����Բ���������������ޣ�ȫ����֡���ƽ��������ƣ������Դ��ڹ���ƫ������������⣬�����ξ�Բ�Ǽ۵ȶ���ѹ���£�Ԥ��2022��ȫ��OLED����оƬ�۸����ȶ�����Ϊ�����������γ�����Ȼ��ȡ�����ɹ����ԡ�

������8.6 �� OLED�������½�չ�������豸�ѻ�������������ߣ�ƮƮ ��24-12-12

������8.6 �� OLED�������½�չ�������豸�ѻ�������������ߣ�ƮƮ ��24-12-12 ��ߴ�OLED֮����̨ϵ�����ڡ�������ߣ��������� ��24-12-09

��ߴ�OLED֮����̨ϵ�����ڡ�������ߣ��������� ��24-12-09 ������Ժ���棺����Ƽ���������ӡ�������ʾ��˾�Ʋ����ߣ�Ʈѩ ��24-11-19

������Ժ���棺����Ƽ���������ӡ�������ʾ��˾�Ʋ����ߣ�Ʈѩ ��24-11-19 ����OLED������̳�����ܴ��£����پ��ʽ����ӽ� | TIC 2024���ߣ�pjtime��Ѷ�� ��24-11-18

����OLED������̳�����ܴ��£����پ��ʽ����ӽ� | TIC 2024���ߣ�pjtime��Ѷ�� ��24-11-18 ��Ͷ��110�ڣ�ά��ŵ��6��AMOLEDģ��������˳�����������ߣ��ෲ ��24-11-08

��Ͷ��110�ڣ�ά��ŵ��6��AMOLEDģ��������˳�����������ߣ��ෲ ��24-11-08 ����װ��ͻ�ƣ����������8.6��OLED����Դ�������ߣ��������� ��24-11-02

����װ��ͻ�ƣ����������8.6��OLED����Դ�������ߣ��������� ��24-11-02 ��������ȫ����ӿ��й����߶˵��Ӽ��������ߣ�pjtime��Ѷ�� ��24-10-24

��������ȫ����ӿ��й����߶˵��Ӽ��������ߣ�pjtime��Ѷ�� ��24-10-24 �ͷ��似������ʾ��Ʒ�ļ���Ӧ����ս���ߣ��ļ����� ��24-08-07

�ͷ��似������ʾ��Ʒ�ļ���Ӧ����ս���ߣ��ļ����� ��24-08-07 ��ά��ֽ����100A7E Pro����4Сʱ��ȫ������ͻ��221̨���ߣ����� ��24-06-04

��ά��ֽ����100A7E Pro����4Сʱ��ȫ������ͻ��221̨���ߣ����� ��24-06-04 ���ѷ����쾵Mini AI-LED�����콢��Ʒ������AI ERA�˸д�ģ�����ߣ����� ��24-05-13

���ѷ����쾵Mini AI-LED�����콢��Ʒ������AI ERA�˸д�ģ�����ߣ����� ��24-05-13 2023���й�OLED �л������г���ģԼ43��Ԫ��ͬ������Լ33%���ߣ�pjtime��Ѷ�� ��24-04-03

2023���й�OLED �л������г���ģԼ43��Ԫ��ͬ������Լ33%���ߣ�pjtime��Ѷ�� ��24-04-03 ��Ӣ��Mini LED��Ļ�dz�������Я�������ƴ����콢��ƷM7���������������ߣ�pjtime��Ѷ�� ��24-03-25

��Ӣ��Mini LED��Ļ�dz�������Я�������ƴ����콢��ƷM7���������������ߣ�pjtime��Ѷ�� ��24-03-25