家庭公共屏幕:除了大屏,可能还需要一块小屏

上半年国内智能音箱市场“走势凄惨”――超过四分之一的销量降幅,无疑是重大的行业不确定性。在这样的格局下,创新“新”产品成为行业自救的最佳途径,并带来对产品价值重新定位的进一步思考,特别是“带屏幕”的智能音箱正在演化出“新物种的雏形”。

家庭公共小屏幕的探索

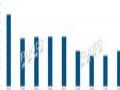

根据洛图科技(RUNTO)线上数据显示,2022年5月中国智能音箱市场整体销量为215万台,同比下降26.6%。但是,5月屏幕音箱的销量占比依然达到19.7%。虽然较历史高点有所下降,然而“屏幕应用代表的智能音箱价值扩围”,依然稳健的拥有“不少粉丝”。特别是10寸及以上产品份额达到20.2%,较去年同期增长5.5个百分点。屏幕的吸引力日益增强,是否对“智能音箱”的“音箱”定位产生冲击,构成一个特别观察点。

另一方面,近两年来TV产品也在尝试“应用小屏”:第一,部分OLED电视,利用自己的自发光特性,开发出息屏和待机状态下,局部小屏幕显示的功能;第二,液晶电视的背光源属性,导致无法像OLED那样只启动部分屏幕工作,因此采用了“音箱”上的“小屏幕”设计,为消费者提供一个不适用大屏幕的“信息”额外显示窗口。

面对这些创新,很多消费者一定会问:为什么要有这样一个小屏幕呢?对此小米的产品名称就足以给出“答案”――小米智能家庭屏。即作为智能家庭的中枢产品,需要一个屏幕来“操作”、“显示”、“提醒”各种必要的信息。例如,显示智能门铃拍摄的门口监控画面等。

在智能音箱、智能电视、智能盒子等产品的发展“战略中”,争夺智能家庭控制中枢一直是重要目标。实现这一目标,必然需要“显示性信息展示能力”和“触摸型应用能力”。对于前者的重要性(如上智慧门铃案例)不需要特别解释,但是很多消费者会有这样的疑问:“有了各种遥控器、手机APP和AI语音”等众多控制方案,还需要一块触摸屏幕吗?

对此,理论上的解释是:1.手机是私人产品,总有应用不便的时候,且手机主要功能另有其它,并不适合随时做一个控制中枢用;2.AI语音不适合需要安静状态时的操控;3.各种遥控器一大堆,找起来也不容易,而且取代海量遥控器,就是家庭智慧中枢要做的工作;4家庭智慧控制中枢,必然需要是一个家庭内公共性产品……

所以,面对智慧家庭的未来规划“一块能触摸的屏幕”是必须有的。而且这块屏幕的功能属性,显然并不符合TV等既有大屏。一方面是,TV的显示屏触控化凭空增加成本;另一方面,TV屏幕过大,无论是增加触控、还是长期开机应用,都是巨大的浪费;同时,为TV大屏增加其它功能和信息显示任务,显然也会影响“正在欣赏的大屏内容”……

在这样的场景竞争之下,为TV加小屏幕或者为智能音箱加小屏幕、乃至于单独推出“家庭智能屏”就成了一个可行选择。也成了这些设备竞争“智慧家庭控制中枢地位”的关键抓手。而且,长期的应用实践证明:至少部分消费者已经认可这一“目标价值”的家庭公共小屏幕产品设想――智能音箱小屏幕,过去两年保持每年六百万台以上销量。

进化升级,家庭智能小屏遇到“用”尴尬

“家庭公共小屏的目标是智慧家庭控制中枢,但是这不意味着今天的小屏产品足以承担这一重任!”行业人士指出,小屏幕进入家庭智慧生活的过程,不是“功能一步到位”的。

比如,最开始的智能音箱屏幕,主要是4-5英寸的小屏幕,功能也主要是“操作智能音箱自身”。其连接多种设备、展示多种信息的意义很有限。而且4-5英寸的屏幕,作为更多信息的展示和管理屏幕,尺寸也不够大。

随着这些问题的暴露,这块屏幕的大小向8-10英寸前进。而更大的屏幕个头自然也就改变了最初“智能音箱”的圆柱体、长盒子等基本形态――更大一些的屏幕,让智能音箱的设计造型,必须首先满足屏幕的需求而非音箱自身的传统结构。这就让屏幕和音响两大功能,谁“主导”产品设计出现了分歧。

但是,这才只是矛盾的开始!进一步的,行业发现“如果要让这块屏幕能够实现更多的智慧家庭功能,那就需要更强大的计算能力”!因此,智慧家庭屏进化到了“比拼算力”的新阶段……

这一系列的功能增长、短板补齐的后果,不仅是产品形态已经不是原来那个智能音箱;而且导致产品价格“真正的暴涨”:有屏的智能音箱,按照性能配置不同,价格从200元档位开始,一直上升到千元价位。从价格和消费对象经济能力角度看,“屏幕和屏幕之后的功能野望”,让这一产品的市场定位不断调整。

但是,仅仅是小屏幕自身变强并不能全面解决“智慧家庭中枢”定位的问题:因为有中枢,还需要有外围――如果没有智能门铃、智能门锁、智能窗帘、智能照明、智能空调……等等其它智能设备,这个“中枢控制器”,又去控制谁呢?

“实际使用总是比设想尴尬!”行业数据也显示,智慧家庭屏更多的价值是在满足年轻一代产品尝鲜上,也可以满足新一代消费者对智能音箱等产品“内在的更高性能要求”。――“这是一个占据智能音箱20-25%份额的产品,但是确实也是一个暂时‘形式大于内容’的产品。”

未来可期,真的竞争尚未开始

“争抢家庭公共的智能小屏市场”,这一命题不仅仅是“智能音箱”在努力,TV产品有所尝试。包括家庭安防、智能门锁,甚至智能厨电、智能冰箱、智能盒子等产品都在“探讨”“谁才是未来智慧家庭中枢”这一命题,并努力增加自己的“屏幕显示”属性地位。

对此,专家们的意见是:多屏互动、多屏互联是智慧家庭的常态;客厅或者卧室抱有多个“分布式联动中枢屏”设备,是最佳选择……也就是,未来的这个家庭智慧屏产品,很可能“不拘一格”,海量不同背景的厂商和品牌设备协同参与。

但是,无论产品形态和玩家多么众多,拥有一个“主导型”的“家庭智能屏”依然是很可能出现的格局。在这方面,更多的分析和研究并没有将智能音箱作为“最终赢家”看待,而是更侧重于从通信和运营的角度思考,谁会是“家庭智能屏”的真正获益者:这方面,如数字电视的普及让数字机顶盒迅速进入家庭、如IPTV的普及让电信企业通过盒子产品能进入客厅广告市场……未来家庭智慧中枢设备不排除还会以“网络运营”商主导格局为核心被构建。

只不过,这种“运营商”可能是“虚拟化”的:比如小米全套智慧家庭套餐与小米家庭智能屏,运行于小米提供的“云体系”之上……或者海尔、华为、腾讯、美的来做类似的生态架构。从而实现“中枢与外周设备”的高度协调。

而在这期间,既有产品的屏幕化升级,和既有屏幕产品的变形功能会成为更多企业要思考的目标点:例如,智能盒子、冰箱、抽油烟机都有小屏幕;或者彩电、家用智能投影机也带有“小屏幕”功能……这些小屏幕会成为“分布式联动智慧家庭控制无处不在的节点”,而非简单的竞争谁是那个中枢设备:真正的未来智慧家庭中枢,更可能位于“云端”。

综上所述,探讨“家庭需不需要一块小屏幕”、“需要何种小屏幕”,是智慧家庭时代的必要课题;也是融入智慧家庭的每一个单一功能节点产品的必要“进化可能”。更是致力于在智慧家庭中枢上有一席之地的品牌企业必须回答的问题。虽然现在的智能音箱带屏幕的玩法,更多是“试验”性质的,但是这或许就是未来一系列深刻变革的雏形之一。

首届中国广播电视精品创作大会超高清视听科技发展论坛在京举办作者:pjtime资讯组 24-10-17

首届中国广播电视精品创作大会超高清视听科技发展论坛在京举办作者:pjtime资讯组 24-10-17 IBC 2024圆满落幕| 兆驰数码携拳头产品亮相荷兰・阿姆斯特丹作者:佚名 24-09-20

IBC 2024圆满落幕| 兆驰数码携拳头产品亮相荷兰・阿姆斯特丹作者:佚名 24-09-20 8月28日!海美迪8K新品重磅开售!首发特惠+以旧换新,无与伦比的性价比!作者:pjtime资讯组 24-08-27

8月28日!海美迪8K新品重磅开售!首发特惠+以旧换新,无与伦比的性价比!作者:pjtime资讯组 24-08-27 季报 | Q1中国智能盒子线上市场销量同比2023年下降39%,不及2022年同期的一半作者:pjtime资讯组 24-05-06

季报 | Q1中国智能盒子线上市场销量同比2023年下降39%,不及2022年同期的一半作者:pjtime资讯组 24-05-06 第三十届中国国际广播电视信息网络展览会(CCBN2024)将在北京举行作者:pjtime资讯组 24-04-02

第三十届中国国际广播电视信息网络展览会(CCBN2024)将在北京举行作者:pjtime资讯组 24-04-02 一图读懂2023创维数字年度报告作者:pjtime资讯组 24-03-22

一图读懂2023创维数字年度报告作者:pjtime资讯组 24-03-22 盒子不灵了的背后,家居智能新硬件“共同”的尴尬作者:花开无期 23-09-29

盒子不灵了的背后,家居智能新硬件“共同”的尴尬作者:花开无期 23-09-29 天猫精灵联合创维电视,打造智慧生活嘉年华作者:pjtime资讯组 18-10-26

天猫精灵联合创维电视,打造智慧生活嘉年华作者:pjtime资讯组 18-10-26 哈曼卡顿发布智能音箱新品 搭载谷歌语音助手作者:pjtime资讯组 18-08-31

哈曼卡顿发布智能音箱新品 搭载谷歌语音助手作者:pjtime资讯组 18-08-31 TCL新物种:进化――为了未来作者:花开无期 18-08-22

TCL新物种:进化――为了未来作者:花开无期 18-08-22