投影的过去一年:新高与新低

在过去的一年中(2022年),国内投影市场的运行进入一个空前结构化的时刻。典型的特点是,一些统计数据创造新高的同时,另一些统计数据正在创造新低。

新高与新低同时出现的结构性局面

例如,据3月份发布的《IDC 2022年第四季度中国投影机市场跟踪报告》显示,2022年中国投影机市场总出货量505万台,同比增长7.4%。销售额198.5亿元人民币,同比下降7.4%。2022年国内投影市场销量创造了“新高”,但是均价却下降到3930元,后者是一个IDC投影价格的“历史新低”。

如果引用数据变成洛图科技(RUNTO)《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2022年,中国智能投影市场(不含激光电视)销量达到617.8万台,同比增长28.6%,销额达到125.3亿元,同比增长7.9%――则可以看到,2022年国内智能投影市场在获得新一个百万台增量的“新高”的同时,均价下滑到2028元,也是“年度价格新低”。

根据洛图科技(RUNTO)数据显示,2022年中国大陆投影机市场出货量达到764万台,同比增长4%。IDC和洛图数据都能显示,2022年国内投影市场总量新高下,基本也创下了10年来的增幅“新低”。国内投影市场已经从中高增幅下降到各位数代表的低增幅时代。

除了总量,在性能上,新低和新高也在同步出现。例如,洛图科技数据显示,2022年,中国2000流明以上智能投影市场(不含激光电视)销量,增幅达到四分之一、3000流明以上产品增幅更是几乎翻番,这一年高亮智能投影市场规模创造了历史新高。但是,同时,500流明及其以下产品占比大幅提升到64%,较2021年增长5.9个百分点,导致近十年来首次出现“智能投影销售平均亮度下降”的“亮度增速新低”。

在细分市场结构上,IDC数据显示,2022年国内商用投影机出货量88.8万台,同比下降27.1%。销售额63亿元人民币,同比减少29.9%――10余年来,商务投影机市场销量新低、均价新低。但是,同时,2022年国内市场家用投影机出货量416.2万台,同比增长19.5%,创造了历史新高。

通过以上数据可以看到,无论统计机构的“总量差异”如何,2022年投影行业都是“新高”伴随“新低”的一年。市场结构性变化特征格外明显。

其中,值得一提的是所谓不同机构的“总量差异”,更多代表了“计入统计的1LCD品牌规模和数量”不同。这方面,洛图数据显著高于IDC数据。不过,这不妨碍2022年在均价、亮度、大商用等细分标准下的“行业新低”的出现。只不过计入更多1LCD市场统计值,会导致“变低的数据更低”而已。但是,1LCD的统计覆盖率,依然是影响行业数据“规律”的重大变量。

1LCD市场如何影响对“行业数据”的解读

《IDC 2022年第四季度中国投影机市场跟踪报告》显示,2022年中国投影机市场总出货量505万台;洛图科技(RUNTO)数据显示,2022年大陆投影机市场出货量达到764万台,同比增长4%――两大统计机构在总量上差异高达近250万台!

行业专家表示,这主要是因为1LCD机型的统计规模不同导致。即IDC对1LCD机型的超低端、新兴渠道和杂牌产品的入统量不高,造成了数据总量出现严重分歧。

而这一严重的数据分歧,就是投影市场现今一个“莫大的问题”所在:低质量市场占比过高。这一点也是上文中“各个新低”数据出现的真实原因。同时,也是IDC品牌排名与洛图分歧严重的重点所在。

同时,2022年国内投影市场IDC增幅更高为7.4%、洛图为4%。这一差异产生的原因亦在于,2022年更多的亮度更好、品牌格调更高的1LCD产品“入统”IDC数据。形成了“基数面”的扩大。即很可能实际的行业增幅不及7.4%。实际上,很多业内人士认为,2022年国内投影市场9成增量来自于1LCD机型――如果扣除1LCD机型,国内投影市场在2022年应该是总量下降的:这更是近十余年来的首次。

所以,对1LCD市场的解读和判断,已经成为左右对过去一年投影行业发展格局最重要的方向之一。这一方向与高端产品崛起、激光光源发力一起构成了行业新的增量点和业绩亮点。

且考虑到,很长一段时间内,行业研究机构对1LCD机型的入统积极性一般,导致了目前的入统数据必然有一部分不是“真实增量”,只是将此前没有统计到的数据“并表”到了整体数据之中,这将进一步影响业内企业对“投影市场增长趋势”的解读:从这一点看,2022年的投影行业市场,更多的是在进行内部份额的结构性调整,而不是去拼增量。或许就在2022-2024年,投影行业即将进入“存量之争重于增量较量”的新阶段。

市场新阶段,投影消费正在演化向“无限细分”

2022年国内投影市场,除了1LCD因为技术进步、市场扩张和入统率增加,在数据端的市场占比上大幅度提升外,亦有一些其它细分类型产品市场实现了高速增长:

例如,根据洛图科技(RUNTO)数据显示,2022年全球激光投影市场出货量将达到145万台,同比增长24%;其中我国市场占据全球近一半的市场份额,是增量主力。IDC数据更是显示,2022年国内市场家用激光产品同比销量增长44%,超过40万台。激光投影市场,家用占比大幅提高,特别是中长焦家用机成为增量核心、激光在大商用和激光电视板块上规模则有所萎缩。

此外,IDC数据显示,2022年国内投影市场消费级4K高分辨率产品的销量将近37万台,同比增长12%,占消费投影机市场总销量的9%。但是,4K机型的主力依然是激光电视产品。虽然后者在2022年销量有所下滑,却亦有中长焦4K产品接棒。即激光电视是4K主力,中长焦升级是4K增量点,形成了显著结构性行情。

从镜头角度看,2022年超短焦投影市场继续深度调整。即商教和激光电视销量下滑,工程市场短焦、超短焦占比增加;普通智能机产品线,以坚果、当贝、慧示、峰米为代表,超短焦产品开始起量。LED光源超短焦产品线获得了前所未有的增量。

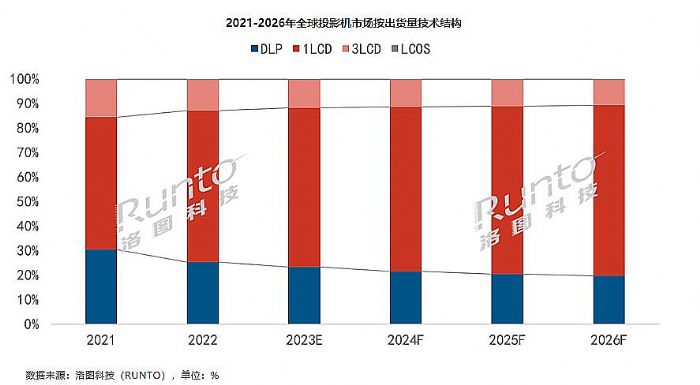

在光阀方面,除了1LCD保持增长之外,2022年国内投影市场3LCD在家用和工程市场也获得了不错的增长。特别是爱普生的持续发力,以及本土投影品牌支持量的增加,3LCD在全球市场过去10年被DLP压制的局面有所缓解。即便商教市场3LCD总量在下滑,但有家用需求加速支撑,3LCD在全球投影技术阵营中,2022年形成了总量下降、占比略有提升的局面。不过,未来3LCD的市场地位是否迎来转折,还要看家用市场板块能否进一步突破品牌阵营格局的束缚。

由以上分析可以看到,依据不同的镜头,比如短焦、中长焦、变焦;或者不同光源,如激光、LED、三色激光等;或者是不同投影技术,如LCOS、1LCD、3LCD、DLP等;不同分辨率,如4K和2K……投影市场的细分产品差异正在变得更为显著――更不要说2022年投影市场亮度覆盖线从百流明到数万流明的巨大差异。行业市场已经从5年前,中低亮度LED光源DLP智能投影占据绝对增量,变成了差异性品类占据增量主导的新格局。

行业研究机构普遍认为,在家用占据市场主角的背景下,家用投影也在“迅速”的细分,呈现出差异化供给和需求的特点。这与同为家居显示设备的彩电或者PC显示器的“同质化”显著不同。投影产品线,结合不同技术更容易实现“特色设计”,进而为消费者提供不同的选择。这也是厂商们正在极力挖掘的核心竞争点。

当然,差异性产品增加,让市场竞争更为复杂、让企业研发创新成本也更为提升。这有助于头部品牌聚焦更多的市场份额,形成更高的行业进入门槛,进而净化行业竞争市场。同时,差异性增加也会带来品牌特色标签,比如海信智能投影以子品牌+三色激光主打;慧示智能投影以超短焦为主打;极米的吸顶灯投影等等。后者亦会进一步加速行业市场的结构性升级,推动未来国内投影行业的数据统计中,更多的新高、新低等变量趋势的同步出现。

GDC北京公司再度扩充迁新址,建造全新后期制作实验室!作者:pjtime资讯组 24-12-18

GDC北京公司再度扩充迁新址,建造全新后期制作实验室!作者:pjtime资讯组 24-12-18 韩国CGV星聚汇连锁影院选用科视激光放映机作者:佚名 24-12-17

韩国CGV星聚汇连锁影院选用科视激光放映机作者:佚名 24-12-17 CineAsia2024 | 巴可HDR展现从电影制作到放映全面革新作者:佚名 24-12-13

CineAsia2024 | 巴可HDR展现从电影制作到放映全面革新作者:佚名 24-12-13 GDC喜迎25周年:携众多创新产品闪耀CineAsia 2024作者:pjtime资讯组 24-12-12

GDC喜迎25周年:携众多创新产品闪耀CineAsia 2024作者:pjtime资讯组 24-12-12

科视放映机助嘉通院线打造豪华影院精致体验作者:pjtime资讯组 24-12-09

科视放映机助嘉通院线打造豪华影院精致体验作者:pjtime资讯组 24-12-09 商教投影机市场总结: 替代性竞争筑底寻机作者:花开无期 24-12-18

商教投影机市场总结: 替代性竞争筑底寻机作者:花开无期 24-12-18 2024年家用投影机市场总结: 需求触底与新动能蓄力作者:那山那水 24-12-11

2024年家用投影机市场总结: 需求触底与新动能蓄力作者:那山那水 24-12-11 Micro LED投影仪渐行渐近,你可愿意等一等作者:花开无期 24-11-15

Micro LED投影仪渐行渐近,你可愿意等一等作者:花开无期 24-11-15 投影“芯”之困,LCOS何以擎天作者:萧萧 24-11-18

投影“芯”之困,LCOS何以擎天作者:萧萧 24-11-18 Sipa投影裸眼3D助力大国重器――宇泰重工作者:佚名 24-11-12

Sipa投影裸眼3D助力大国重器――宇泰重工作者:佚名 24-11-12 超高亮的反击:家用大屏投影如何赢作者:萧萧 24-11-12

超高亮的反击:家用大屏投影如何赢作者:萧萧 24-11-12